FIPECO le 05.03.2026

Les notes d’analyse VIII) Assurances sociales et redistribution

11. Faut-il et comment développer les retraites par capitalisation ?

François ECALLE

Le sujet de la capitalisation revient souvent à l’ordre du jour quand les débats reprennent sur le financement de nos régimes de retraite par répartition. C’est de nouveau le cas depuis la réforme, suspendue, de 2023. Dans ce contexte, cette note fait le point sur les avantages et inconvénients des régimes de retraite par capitalisation ainsi que sur les conditions de leur développement en France.

A) La place de la capitalisation en France et dans les pays de l’OCDE

Dans un système de retraite financé en répartition, les cotisations prélevées sur les revenus des actifs sont directement utilisées pour payer les pensions des retraités. Un tel système assurant une solidarité entre actifs et retraités est nécessairement collectif et obligatoire.

Le produit total des cotisations doit être égal au montant total des pensions, sur un exercice ou sur la durée d’un cycle économique. Un régime par répartition peut néanmoins accumuler des réserves en prélevant temporairement des cotisations supérieures à ses dépenses pour se prémunir contre des difficultés de trésorerie ou pour compenser par anticipation un besoin exceptionnel et temporaire de financement.

Dans un système de retraite financé par capitalisation, les cotisations prélevées sur les revenus des actifs sont investies sur les marchés financiers par des intermédiaires souvent appelés « fonds de pension ». L’adhésion des actifs est volontaire ou obligatoire et leurs cotisations sont versées sur des comptes personnels ou collectifs. Leur adhésion peut s’inscrire dans le cadre d’un accord d’entreprise ou de branche, qui peut prévoir un abondement de l’employeur. Le produit de ces investissements (cotisations des actifs et abondements des employeurs) permet aux intermédiaires choisis de verser un capital ou une rente viagère à leurs bénéficiaires quand ils prennent leur retraite.

L’intermédiaire peut assurer à ses clients qu’il leur versera des pensions d’un certain montant (régime à prestations définies) ou les informer que le montant de leurs pensions dépendra du rendement de ses placements (régime à cotisations définies).

En France, les régimes obligatoires en capitalisation sont très rares : le régime additionnel de la fonction publique, dont les cotisations sont assises sur les primes et indemnités des fonctionnaires, le régime des agents titulaires de la Banque de France et le régime complémentaire des pharmaciens. Il existe aussi des plans d’épargne retraite (PER) qui peuvent être ouverts dans un cadre individuel ou collectif (plans d’entreprise).

La capitalisation ne peut pas complètement et rapidement remplacer la répartition car les actifs actuels devraient payer deux fois : une première fois pour les retraités actuels et une deuxième fois en versant des primes à des fonds de pension pour financer leur propre retraite. On peut néanmoins envisager un remplacement partiel et progressif de la répartition par la capitalisation à un horizon plus ou moins lointain, à l’instar de ce que beaucoup de pays de l’OCDE ont fait.

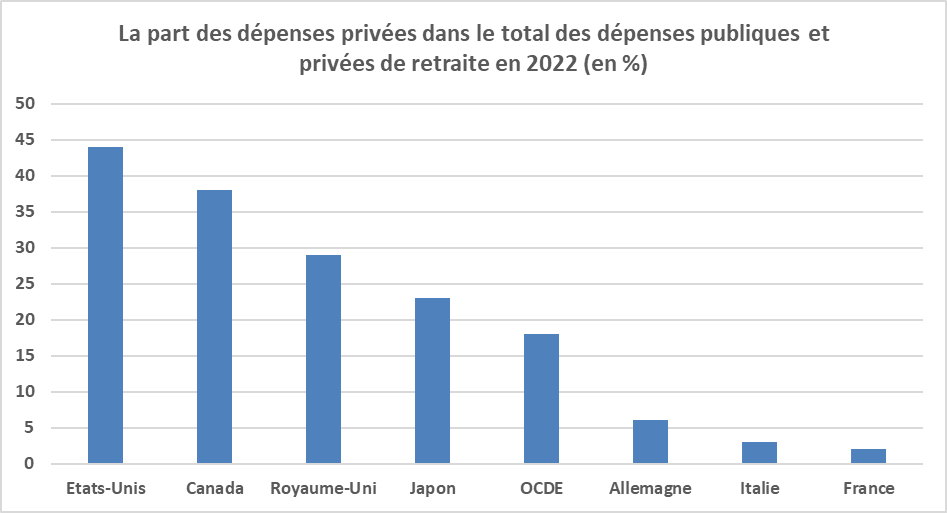

Le graphique ci-joint présente la part des dépenses privées (individuelles ou collectives et obligatoires dans le cadre d’accords d’entreprises ou de branche) dans le total des dépenses publiques et privées de retraite. Ce ratio correspond à la part de la capitalisation (hors réserves des régimes par répartition) dans le total des retraites perçues par les ménages. Il est seulement de 2 % en France en 2022 alors que la moyenne de l’OCDE est de 18 %. Il est plus élevé qu’en France dans tous les autres pays du G7.

Source : OCDE, panorama des pensions, 2025 ; FIPECO.

Source : OCDE, panorama des pensions, 2025 ; FIPECO.

B) Le rendement des régimes de retraite par répartition et capitalisation

On peut définir le rendement d’un régime de retraite comme le rapport entre les montants des pensions reçues et des cotisations payées au cours de la vie d’un assuré représentatif, ces montants étant actualisés.

Dans un régime par répartition, ce calcul est théorique puisque les actifs ne cotisent pas pour eux-mêmes mais pour les générations précédentes, mais il est possible et, comme le rappelle le conseil d’orientation des retraites (COR) dans sa séance du 18 décembre 2025, le rendement d’un régime par répartition, à règles constantes, apparaît alors égal à la croissance du PIB.

Le rendement d’un régime par capitalisation dépend des performances financières des investissements réalisés par les intermédiaires. Comme le note le COR dans sa séance de décembre 2025, le taux de rendement des placements financiers a été en moyenne supérieur à la croissance du PIB sur longue période et hors périodes de guerre dans la plupart des pays développés. C’est plus particulièrement clair pour ce qui concerne les placements en actions et dans l’immobilier alors que les placements en obligations, notamment en obligations publiques, peuvent avoir assez souvent un rendement inférieur à la croissance économique.

Les gestionnaires des fonds de pension ne placent toutefois pas toute l’épargne de leurs clients sur les produits les plus rentables car ils sont aussi les plus risqués. Dans les régimes à prestations définies, la part des obligations dans les placements est ainsi très importante. Le rendement de la capitalisation pour les assurés est également réduit par des frais de gestion non négligeables. Il n’en reste pas moins que le rendement net de la capitalisation semble supérieur à celui de la répartition sur la base de données historiques de long terme, ce qui ne veut pas dire qu’il le sera toujours à l’avenir.

C) L’impact des déséquilibres démographiques sur les régimes par répartition et par capitalisation

Le taux de rendement d’un régime par répartition est égal au taux de croissance du PIB qui est lui-même égal sur le long terme (croissance potentielle) à la somme des taux de croissance de la population active et de la productivité du travail. Le ralentissement de la population active réduit donc ce rendement.

La sensibilité d’un régime par répartition aux évolutions démographiques apparaît aussi quand on observe que sa condition d’équilibre (la masse des cotisations doit être égale à la masse des pensions) suppose que le taux de cotisation est égal au produit du taux de dépendance démographique (rapport du nombre de retraités au nombre de cotisants) et du taux de remplacement moyen (rapport de la pension moyenne au revenu d’activité moyen). Cette condition d’équilibre est plus longuement développée dans une fiche de ce site. Autrement dit, la hausse du taux de dépendance, qui résulte notamment de l’augmentation de l’espérance de vie et de la diminution de la natalité, oblige soit à relever le taux de cotisation soit à réduire le taux de remplacement des revenus d’activité par les pensions.

Dans une économie fermée, le rendement d’un régime de retraite par capitalisation est également dépendant des évolutions démographiques. Les revenus du capital sont en effet prélevés, comme les cotisations sociales, sur la valeur ajoutée des entreprises. Si le PIB, qui est la somme des valeurs ajoutées par les entreprises, ralentit parce que la population active ralentit, les revenus du capital ralentissent également. La répartition de la valeur ajoutée ne peut pas se déformer indéfiniment au profit du capital et au détriment du travail. Pour prendre un cas limite, s’il n’y a plus d’actifs en France dans 50 ans, il n’y aura pas de valeur ajoutée, ni cotisations sociales ni revenus du capital et les rendements de la répartition et de la capitalisation seront également nuls.

Les gains de productivité peuvent certes compenser le ralentissement de la population active, mais aussi bien dans des régimes par répartition que dans des régimes par capitalisation. Les projections à long terme de nos régimes en répartition par le COR montrent ainsi que plus les gains de productivité sont importants plus le solde financier de ces régimes est élevé. Le rendement des capitaux investis dans un pays par les fonds de pension dépend aussi des gains de productivité qui y sont enregistrés.

Dans une économie ouverte, les fonds de pension peuvent toutefois placer l’épargne de leurs clients dans des pays où la croissance du PIB est plus forte, du fait du dynamisme de la population active ou de l’importance des gains de productivité. Le rendement de la capitalisation peut alors être nettement plus élevé que celui de la répartition.

Le cas échéant, un des principaux avantages de la capitalisation souvent mis en avant par ses promoteurs doit alors être fortement relativisé : les placements en actions de fonds de pension français permettraient selon eux d’augmenter les fonds propres de nos entreprises et de rééquilibrer leurs bilans, où la part de l’endettement est aujourd’hui trop forte.

La capitalisation peut néanmoins permettre de diversifier les risques pris par les assurés en plaçant leur épargne dans des pays plus dynamiques.

D) La concurrence de l’assurance-vie

Les PER ont remplacé en 2019 d’autres dispositifs d’épargne retraite qui bénéficiaient d’avantages fiscaux semblables : en particulier, les versements sur un PER sont déductibles du revenu imposable dans la limite d’un plafond en euros ou en pourcentage du revenu (10 % du salaire brut dans la limite de 35 000 € ou 4 100 € pour un salarié). Même s’il augmente vite, leur encours est toutefois seulement de 140 Md€ au 30 septembre 2025.

Celui des contrats d’assurance-vie est beaucoup plus important : il a dépassé les 2 000 Md€ au début de 2025. Ces contrats bénéficient en effet d’avantages substantiels.

Si le contrat a plus de 8 ans, les revenus afférents aux versements effectués après 2017 jusqu’à 150 000 € donnent lieu à un abattement (4 600 € pour un célibataire) avant d’être imposés au taux de 7,5 % au lieu de 12,8 % pour les autres revenus financiers dans le cadre de la flat tax. Les prélèvements sociaux sont de 17,2 % comme pour les autres revenus financiers jusqu’à fin 2025. En 2026, ce taux est relevé à 18,6 % du fait de la hausse de la CSG prévue par la loi de financement de la sécurité sociale sur les revenus financiers, y compris sur les PER mais pas pour l’assurance-vie qui reste imposée à un taux de 17,2 %.

La contrainte de détention de 8 ans est très théorique car le titulaire d’un contrat peut souvent obtenir une avance bancaire gagée sur le produit du contrat et remboursable à sa clôture à l’échéance des 8 ans. Dans la pratique, un contrat d’assurance vie est liquide, ce qui est un avantage significatif par rapport à un PER, celui-ci étant indisponible jusqu’à la retraite.

En outre, un contrat d’assurance vie n’est pas inclus dans la succession de son titulaire à son décès. Son transfert aux bénéficiaires n’est donc pas soumis aux droits de succession mais à des droits spécifiques plus favorables. Pour les contrats les plus récents et si les primes ont été versées avant 70 ans par le titulaire, les bénéficiaires doivent payer une taxe de 20 % jusqu’à 700 000 € et 31 % au-delà après un abattement de 152 000 € alors que les successions en ligne directe donnent lieu à des droits de 30 % entre 550 000 € et 900 000 €, de 40 % entre 900 000 € et 1 800 000 € puis de 45 % au-delà après un abattement de 100 000 €[1].

Enfin, n'étant pas compris dans les successions, les contrats d’assurance vie permettent d’échapper aux règles du code civil relatives aux droits des héritiers réservataires (conjoint et enfants), dans des limites certes (les héritiers réservataires ne peuvent pas être déshérités) mais imprécises et offrant des possibilités importantes de doter des bénéficiaires particuliers.

L’assurance-vie est en même temps un instrument d’épargne courante, d’épargne retraite et de transmission du patrimoine. Un simple instrument d’épargne retraite peut difficilement se faire une place importante à côté.

La retraite par capitalisation facultative, individuelle ou collective, ne pourrait donc se développer beaucoup plus en France qu’en lui accordant des avantages plus importants que ceux de l’assurance-vie, pour un coût budgétaire peu compatible avec la réduction nécessaire du déficit public, ou en réduisant les avantages de l’assurance-vie. A défaut, il faudrait rendre la capitalisation obligatoire.

E) Les limites d’une capitalisation obligatoire

Deux formes de capitalisation obligatoire peuvent être envisagés. La première consiste à accumuler des réserves dans les régimes par répartition ou à affecter le produit d’impôts ou de cotisations à un fonds spécifique destiné à compléter les ressources de ces régimes au cours d’une certaine période. C’est ainsi que le fonds de réserve des retraites (FRR) a été créé en 2001 pour permettre au régime général de passer plus facilement la période de retraite des générations du baby-boom d’après-guerre. Il ne détient plus qu’environ 20 Md€ d’actifs.

La deuxième forme de capitalisation obligatoire consiste à obliger les actifs ou leurs employeurs à verser des primes supérieures à un montant minimal, fonction de leur rémunération, à des fonds de pension privés de leur choix. Ces primes ne seront pas considérées comme des prélèvements obligatoires par les comptables nationaux si elles sont versées sur des fonds individuels dont les ménages auront le choix mais elles en auront des effets économiques semblables. En particulier, elles réduiront obligatoirement le pouvoir d’achat de biens et services consommables.

Si le rendement de ces fonds est nettement supérieur à la croissance du PIB, on peut espérer que les retraites par capitalisation se substituent à une partie des retraites par répartition et permettent ainsi de réduire les cotisations affectées à leur financement. Mais ce n’est envisageable qu’à un horizon lointain et, en attendant, les actifs devront obligatoirement payer à la fois les cotisations permettant d’équilibrer les régimes par répartition et les primes à des fonds de pension permettant d’améliorer leurs futures retraites.

Or l’effort nécessaire à partir de 2026 pour seulement stabiliser la dette publique en pourcentage du PIB est supérieure à 100 Md€ (en supposant un effort de 25 Md€ en 2025) alors même qu’il faudrait augmenter les dépenses militaires et environnementales de plusieurs dizaines de milliards. Il est possible et nécessaire de faire porter cet effort principalement sur les dépenses publiques, mais il faudra certainement relever certains prélèvements obligatoires. Les très faibles marges de hausse qui subsistent en France devront donc être mobilisées pour réduire le déficit public et non pour amorcer le développement de fonds de pension en obligeant les Français à verser des primes qui ressembleront beaucoup à des prélèvements obligatoires et amputeront encore plus leur pouvoir d’achat.

F) Conclusion

La capitalisation ne peut pas complètement et rapidement remplacer nos régimes par répartition car les actifs actuels devraient payer deux fois : une première fois pour les retraités actuels et une deuxième fois en versant des primes à des fonds de pension pour financer leur propre retraite. On peut néanmoins envisager un remplacement partiel et progressif de la répartition par la capitalisation à un horizon plus ou moins lointain.

En 2024, les retraites par capitalisation ne représentent que 2 % des retraites perçues par les ménages français contre une moyenne de 18 % dans les pays de l’OCDE. Elles pourraient donc être bien plus importantes en France.

Sur le passé et sur de longues périodes, le taux de rendement de fonds de pension investis surtout en actions est supérieur à celui des régimes par répartition, si on définit le rendement d’un régime de retraite par le rapport entre les montants actualisés des pensions reçues et des cotisations versées en moyenne par une même génération. Dans un régime par capitalisation, chaque actif peut en outre avoir le choix du montant qu’il souhaite affecter au financement de sa future retraite.

La capitalisation ne permet cependant pas de résoudre le problème démographique posé par la baisse du rapport entre les actifs et les retraités. Si, pour prendre un cas limite, il n’y a plus aucun actif mais seulement des retraités dans 50 ans, le rendement de la capitalisation sera nul comme celui de la répartition. Les gains de productivité peuvent compenser la baisse de ce ratio, mais ils améliorent le rendement de la répartition aussi bien que celui de la capitalisation.

Celle-ci ne peut permettre d’assurer des retraites convenables malgré une démographie défavorable que si l’épargne placée dans les fonds de pension est elle-même placée dans des pays plus dynamiques. Un avantage de la capitalisation souvent mis en avant, accroître les fonds propres des entreprises produisant en France, est alors réduit. Elle est néanmoins souhaitable dans une perspective de diversification des risques.

Des dispositifs incitant les Français à investir dans des produits d’épargne retraite existent depuis longtemps, mais leur développement est très limité car ils sont concurrencés par l’assurance-vie. La capitalisation ne pourrait se développer que si les avantages fiscaux et non fiscaux de l’assurance-vie étaient fortement réduits.

A défaut, il faudrait la rendre obligatoire, ce qui équivaut à créer un nouvel impôt dont le produit serait affecté à des fonds de pension privés ou à un fonds public de réserve. Or, les marges de hausse des prélèvements obligatoires en France sont faibles et devraient être mobilisées en priorité pour réduire le déficit public.

[1] Les primes versées sur un PER souscrit auprès d’un assureur peuvent être placées sur un contrat d’assurance vie et la transmission du PER au décès bénéficie alors d’un régime fiscal proche de celui de l’assurance-vie mais un peu moins favorable.