FIPECO le 12.02.2026

Les notes d’analyse VIII) Assurances sociales et redistribution

4) Pourquoi faut-il mettre en place un bouclier sanitaire ?

François ECALLE

Les ministres de la Santé, de l’Economie et des Comptes publics ont donné pour mission le 21 janvier 2026 à quatre personnalités de « proposer les voies et moyens d’une réforme structurelle » visant à « améliorer l’articulation entre l’assurance maladie obligatoire (AMO) et les assurances maladie complémentaires (AMC), à renforcer la protection des assurés, à contribuer à la soutenabilité de notre système de protection sociale et à assurer la lisibilité du système par les assurés ». Cette note propose d’améliorer cette articulation en mettant en place un « bouclier sanitaire ». Les chiffres cités sont, sauf mention contraire, tirés d’un rapport de 2022 du Haut conseil pour l’avenir de l’assurance maladie (HCAAM).

A) Les défauts du système actuel

La consommation de biens et services médicaux figurant dans les comptes nationaux de la santé s’est élevée à 255 Md€ en 2024 et a été financée à hauteur de 79 % par l’assurance maladie obligatoire (AMO) et l’Etat (complémentaire santé solidaire), de 13 % par les assurances maladie complémentaires (AMC) et de 8 % directement par les ménages.

1) L’assurance maladie obligatoire

L’AMO a toujours laissé une partie des dépenses de santé à la charge des ménages pour les dissuader de recourir à des soins inutiles et pour réduire ses remboursements. Aux « tickets modérateurs », instaurés dès 1930 et exprimés en pourcentage du montant de la dépense, se sont notamment ajoutés un « forfait » hospitalier en euros par jour en 1983 et des « franchises » en euros par consultation ou par boîte de médicaments en 2008.

Cependant, le « reste à charge » (RAC) des ménages après AMO, qui comprend les tickets modérateurs, forfaits et franchises ainsi que les dépassements des tarifs fixés par la sécurité sociale, peut être très élevé, en euros ou en pourcentage du revenu des ménages (celui du 1 % des patients dont le RAC après AMO est le plus élevé s’élève en moyenne à 5 400 € sur un an en 2017). Il peut donc conduire les plus modestes à renoncer à des soins essentiels.

Des dispositifs d’exonération ou de plafonnement des tickets modérateurs, forfaits et franchises existent depuis très longtemps pour résoudre ce problème. Le plus important est le régime dit des « affections de longue durée » (ALD), créé en 1945, qui permet un remboursement de 100 % du coût des soins nécessités par une trentaine de « maladies longues et coûteuses ». Il bénéficie à 14 millions de patients et il a coûté 16 Md€ en 2022 (surcoût par rapport au remboursement au taux normal).

Ces dispositifs sont incohérents, des personnes dans des situations équivalentes pouvant être remboursées différemment, selon que leur pathologie est ou non sur la liste des ALD. Ils sont très complexes, les forfaits et franchises faisant, par exemple, l’objet d’exonérations et d’un plafonnement en euros. Surtout, le remboursement à 100 % dans le cadre d’une ALD s’applique seulement aux soins liés à cette affection, ce qui oblige les médecins à distinguer le traitement des autres pathologies dont souffrent une personne ayant une ALD. Les médecins de la sécurité sociale doivent vérifier que cette distinction est correctement faite, ce qui occupe une grande partie des moyens des services de contrôle médical des caisses avec pour résultat une dégradation de leurs relations avec les médecins, la frontière entre l’ALD et les autres affections étant souvent artificielle et contestable. Les projets de réforme du dispositif des ALD visant à en limiter le coût ont échoué.

Les affections connexes à une ALD sont souvent nombreuses et importantes (30 % des dépenses des personnes concernées), si bien que le reste à charge est parfois très élevé malgré le remboursement à 100 % du traitement de l’affection principale (7 100 € en moyenne en 2017 pour le 1 % de patients en ALD dont le RAC est le plus élevé).

2) Les assurances maladie complémentaires

Les AMC, qui sont surtout des mutuelles, complètent presque systématiquement les remboursements de l’AMO et ne font souvent que les compléter sans valeur ajoutée particulière (hors prise en charge des dépassements tarifaires). Si elles avaient une politique autonome vis-à-vis des professionnels de santé, celle-ci pourrait d’ailleurs être contradictoire avec celle de l’AMO. Leur intervention est un facteur de complexité puisque les ménages et les professionnels doivent avoir des relations avec deux assureurs pour chaque soin. La généralisation du tiers payant a d’ailleurs posé des difficultés pour les professionnels de santé surtout en raison de la nécessité de se faire payer par des dizaines d’AMC différentes.

L’existence des AMC est justifiée par le risque pour les ménages de supporter un reste à charge après AMO très élevé et éventuellement incompatible avec leurs ressources. Elles n’existent que parce que la sécurité sociale ne permet pas à chacun d’être soigné en fonction de ses besoins, contrairement aux objectifs affichés depuis sa création.

Or l’intervention des AMC est coûteuse pour les ménages ou leurs employeurs, qui les financent par leurs primes, car elle se traduit par une duplication des frais de gestion de l’assurance maladie. Les coûts de gestion des AMC (8,7 Md€ en 2024) sont même supérieurs à ceux de l’AMO (7,0 Md€) selon les comptes de la santé. Ils sont constitués pour 21 % de « frais de gestion des sinistres », pour 41 % de « frais d’acquisition » et pour 39 % de « frais d’administration et autres charges techniques ». Les « frais d’acquisition » sont engagés « pour attirer de nouveaux clients (fais de réseaux, publicité, ouverture de dossiers…) ».

Les gouvernements successifs et les partenaires sociaux ont pourtant progressivement étendu le champ d’intervention des AMC au cours du temps. L’accord national interprofessionnel de 2013 a ainsi rendu obligatoire l’affiliation à une AMC pour tous les salariés du secteur privé. La loi de financement de la sécurité sociale pour 2019 a créé un « panier 100 % santé » d’équipements et de soins en optique, aides auditives et prothèses dentaires dont les tarifs sont réglementés et pour lesquels le cumul des remboursements de l’AMO et des AMC doit atteindre 100 % de ces tarifs, le coût de ce dispositif étant partagé entre AMO et AMC.

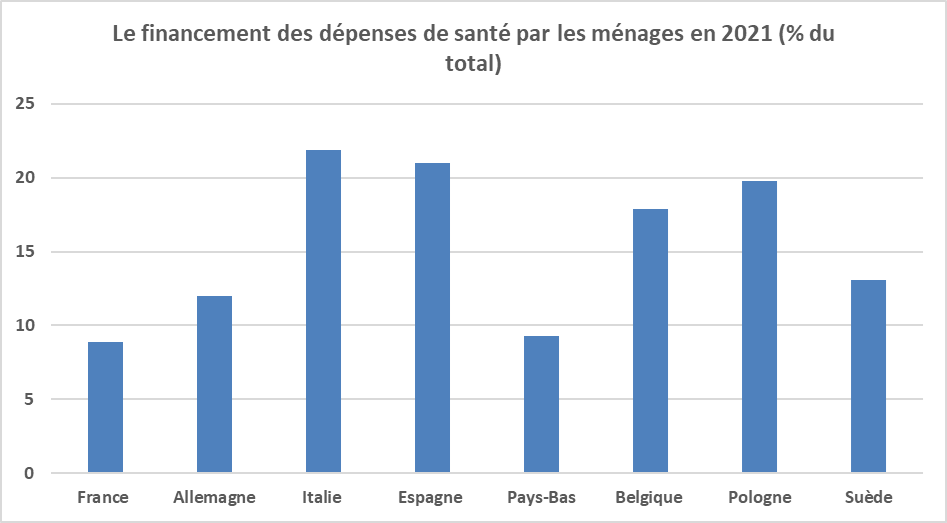

Dans deux pays européens, les Pays-Bas et la Suisse, le financement public des dépenses de santé est très faible et les assurances privées ont un rôle prépondérant mais elles sont très fortement réglementées. Dans les autres pays, à l’exception de l’Irlande et de la Slovénie, la part des assurances privées est bien plus faible qu’en France (12 % en 2023) selon le rapport sur les comptes de la santé : 10 % en Allemagne ; 4 % au Royaume-Uni ; 3 % en Italie ; 6 % en Espagne ; 5 % en Belgique ; 1 % en Suède.

3) Les ménages

Les RAC après AMO, et avant AMC, sont de 620 € en moyenne (en 2017) mais sont parfois très élevés (cf. ci-dessus). Les plus importants résultent plus des soins de ville que des soins hospitaliers et à peu près autant des soins facturés au tarif de la sécurité sociale que des dépassements.

Certes, 96 % de la population est couverte par une assurance maladie complémentaire[1] mais, au prix d’une complexité accrue et d’un coût élevé, cette couverture complémentaire aggrave les inégalités et n’évite pas de fréquents renoncements aux soins pour des raisons financières.

En effet, alors que les prélèvements obligatoires qui financent l’AMO (CSG et cotisations patronales) sont progressifs en fonction du revenu des ménages, du fait notamment des baisses de cotisations sur les bas salaires, la couverture maladie complémentaire est facturée, comme toute assurance, à un prix qui dépend pour partie des risques présentés par les assurés.

S’agissant de la santé, les primes sont ainsi généralement liées à leur âge : en moyenne 830 € par an pour les 25-45 ans et 1 475 € pour les plus de 75 ans en 2020 selon un autre document du HCAAM[2]. Elles ne tiennent généralement pas compte de leur capacité financière[3]. Elles s’élèvent en moyenne à 950 € par an pour les ménages du premier décile et 1 095 € pour ceux du dernier décile. Elles sont donc dégressives en pourcentage du revenu.

En raison de leur mode de financement, les AMC aggravent les inégalités, ce que l’impact redistributif du scénario de « Grande Sécurité sociale » examiné par le HCAAM dans son rapport de 2022 met en évidence par contraste. En remplaçant les remboursements des AMC par ceux de l’AMO et en gardant la répartition actuelle des ressources de celle-ci, les ménages des cinq premiers déciles gagneraient en moyenne de 140 à 300 € par an selon le décile alors que ceux du 9ème décile perdraient 70 € et ceux du 10ème décile perdraient 300 €.

Pour aider les ménages les plus modestes à obtenir une couverture complémentaire (13 % des chômeurs n’en ont pas), il a fallu créer la « couverture maladie universelle complémentaire » (CMU-C) et une « aide au paiement de garanties contractuelles privées d’assurance » (ACS), avec des aides publiques. La complexité de ces dispositifs était telle que leurs bénéficiaires potentiels n’y recouraient pas à hauteur de 28 à 40 % d’entre eux pour la CMU-C et de 59 à 72 % pour l’ACS selon un rapport de 2015 de la Cour des comptes[4]. La CMU-C et l’ACS ont été remplacés fin 2019 par une « complémentaire santé solidaire » (CSS) qui est supposée plus simple.

Un rapport de la Cour des comptes de 2021[5] montre toutefois que la CSS n’a pas permis de faire baisser significativement les taux de non-recours et les renoncements aux soins malgré un coût budgétaire élevé (2,6 Md€).

Malgré ces aides, le taux de couverture du premier quintile par une AMC est de seulement 88 % et la moitié des personnes non couvertes sont en situation de pauvreté selon la note précitée de 2021 du HCAAM. Il en résulte que 33 % des personnes sans couverture complémentaire, 14 % de celles ayant une complémentaire privée et 20 % de celles bénéficiant de la CMU-C ont renoncé à des soins pour des raisons financières au cours des douze derniers mois. Ces taux de renoncement aux soins sont plus élevés en France que dans la plupart des autres pays.

Au total, d’un côté, la France est le pays de l’Union européenne où la part des dépenses de santé financée directement par les ménages (9 % en 2023) est la plus faible avec la Croatie.

Source : Rapport de présentation des comptes de la santé ; FIPECO.

Source : Rapport de présentation des comptes de la santé ; FIPECO.

D’un autre côté, ce reste à charge est inéquitablement réparti. La direction de la recherche des études, de l’évaluation et des statistiques (DREES) du ministère des Affaires sociales a ainsi publié en février 2022 une analyse des effets redistributifs des AMO et AMC qui confirme les caractères redistributif de la première et anti-redistributif des deuxièmes. Les données publiées permettent de tracer le graphique suivant qui présente le reste à charge après AMO et AMC en pourcentage du niveau de vie et par décile de niveau de vie. Il apparait que ce RAC représente 2,8 % du niveau de vie des ménages du premier décile et 0,6 % de celui des ménages du dixième décile. Le système actuel de financement de la santé est donc injuste.

Sources : DREES, FIPECO.

Sources : DREES, FIPECO.

Les auteurs d’une note du conseil d’analyse économique de 2014, parmi lesquels figurait Jean Tirole, considéraient déjà qu’il est « impératif de mettre fin à ce système mixte d’assurance ».

B) Les avantages d’un bouclier sanitaire

1) Les caractéristiques souhaitables du bouclier sanitaire

Les principes de construction d’un bouclier sanitaire seraient les suivants :

- les tickets modérateurs, forfaits et franchises actuels seraient remplacés par un ticket modérateur à taux unique en médecine de ville et une franchise journalière à l’hôpital ;

- les dispositifs destinés à en atténuer l’impact social (ALD, panier « 100 % santé »…) seraient tous supprimés et remplacés par une seule disposition législative selon laquelle le RAC laissé par l’AMO sur une année (hors dépassements tarifaires) ne peut pas être supérieur à un certain pourcentage du revenu annuel du ménage de l’assuré ;

- si ce pourcentage du revenu était atteint à un moment de l’année, les dépenses de santé ultérieures seraient remboursées à 100 % du tarif de la sécurité sociale jusqu’au 31 décembre, éventuellement sans avance de frais ;

- ce revenu serait transmis par les services fiscaux aux caisses d’assurance maladie, comme ils le font déjà pour les caisses d’allocations familiales.

La création d’un bouclier sanitaire a été proposée par Martin Hirsch, alors Haut-Commissaire aux solidarités actives contre la pauvreté, en juin 2007 après l’annonce de nouveaux forfaits et franchises. Le gouvernement a demandé un rapport sur cette proposition, notamment sur son impact et ses conditions techniques, à R. Briet et B. Fragonard. Leur rapport a validé sa faisabilité technique, moyennant des ajustements des systèmes informatiques des caisses d’assurance maladie qui prendraient quelques mois. Les progrès réalisés depuis lors dans la transmission des informations des services fiscaux sur les revenus des ménages aux caisses de sécurité sociale devraient rendre ces ajustements plus faciles. Les caisses d’assurance maladie devraient ainsi pouvoir connaître très vite les revenus d’une grande partie de leurs affiliés.

Le bouclier sanitaire a fait l’objet d’une proposition de loi déposée par plusieurs députés sur le bureau de l’Assemblée nationale en mai 2024.

Un dispositif analogue existe dans plusieurs pays, notamment en Allemagne, en Belgique et en Suisse. Le plafonnement des RAC est soit en pourcentage du revenu (Allemagne et Belgique), soit en euros mais variable selon les tranches de revenu (Suisse).

2) Un dispositif plus juste

Le pourcentage des revenus au-delà duquel les soins seraient remboursés à 100 % pourrait être fixé, dans un premier temps, pour que le total des remboursements de l’AMO ne change pas. Les simulations, comme celles de la direction générale du trésor, montrent qu’il pourrait alors être compris entre 3 et 5 % du revenu des ménages.

Dans ces conditions, la plupart des ménages les plus modestes n’auraient plus à renoncer aux soins pour des raisons financières puisque leur RAC après remboursement de l’AMO ne dépasserait pas 3 à 5 % de leur revenu, alors que les ménages des trois premiers déciles peuvent payer aujourd’hui beaucoup plus en primes aux AMC (plus de 5 % de leurs revenus en moyenne) et que celles-ci laissent à leur charge plus de 2 % de leurs revenus en moyenne.

Sa mise en place à dépenses constantes pour l’assurance maladie ferait des gagnants et des perdants, dans le sens d’une redistribution des revenus au profit des plus modestes. Il ne s’agit pas pour autant de mettre les remboursements de l’assurance maladie sous condition de ressources. Tous les ménages continueraient à être remboursés, quels que soient leurs revenus. Les plus riches seraient seulement moins protégés par le bouclier.

Les personnes soufrant d’une affection de longue durée pouvant devoir supporter un reste à charge à la limite du bouclier pendant plusieurs année, on pourrait prévoir pour elles une limite de déclenchement du bouclier plus basse en pourcentage du revenu mais au prix d’une complexification du dispositif.

Le problème posé par le développement excessif des dépassements tarifaires peut et doit être résolu par d’autres voies, notamment en régulant mieux les autorisations de dépassement et la répartition spatiale des professionnels de santé qui en bénéficient. Ce problème devrait être traité en même temps que la mise en place du bouclier pour ne pas réduire son intérêt.

3) Une maîtrise plus facile des dépenses de l’assurance maladie obligatoire

Une fois le bouclier sanitaire mis en place, le taux des tickets modérateurs et les franchises pourraient être majorés pour réduire les dépenses remboursées par l’AMO et le déficit de la sécurité sociale sans effets défavorables sur les ménages les plus modestes, ceux-ci étant désormais protégés contre les restes à charge excessifs. Le pourcentage du revenu qui déclenche le bouclier sanitaire, avec remboursement à 100 %, pourrait également être augmenté dans le même but. Le Parlement déterminerait ainsi le montant maximal que chacun, en fonction de ses moyens, affecterait à ses dépenses de santé. Le plafonnement du RAC en pourcentage du revenu pourrait ainsi être un outil de rééquilibrage automatique des comptes de l’assurance maladie obligatoire.

Le bouclier sanitaire laisserait entière la question de l’efficience des dépenses de santé remboursées par l’assurance maladie (organisation des soins, utilité des prescriptions etc.) car ce n’est pas son objet. Ces problèmes doivent par ailleurs impérativement être traités.

Le remboursement à 100 % au-delà du plafond de RAC pourrait favoriser la consommation de soins inutiles. Toutefois, d’une part, les tickets modérateurs continueraient à avoir leur effet responsabilisant sur les ménages jusqu’au plafond ; d’autre part, les remboursements à 100 % existent déjà et le bouclier sanitaire ne ferait que changer leurs bénéficiaires. Au total, l’impact sur la consommation de biens et services de santé serait probablement limité.

4) La place des assurances complémentaires à revoir

Chaque ménage étant assuré de ne pas avoir à payer plus de 3 à 5 % de son revenu pour sa santé, la souscription d’une assurance complémentaire deviendrait bien moins utile, sauf pour couvrir le coût des soins non remboursés par l’assurance maladie obligatoire et les dépassements de tarifs des professionnels, voire le reste à charge pour les ménages les plus riches. Des économies substantielles pourraient en résulter sur les frais de gestion des AMC, au prix d’une restructuration du secteur de l’assurance complémentaire.

C’est la principale raison de sa très forte opposition au bouclier sanitaire et cette restructuration devra être accompagnée. Pour la faciliter, il est envisageable de supprimer tout remboursement de dépenses relevant de l’optique et du dentaire par l’AMO (sa part est déjà très faible) pour en laisser la totale responsabilité aux AMC.

Au total, la mise en place d’un bouclier sanitaire conduirait à une profonde modification du financement des dépenses de santé. La part de l’AMO pourrait diminuer, celle des AMC baisserait et celle des ménages augmenterait en contrepartie, mais ils seraient protégés par le bouclier contre des restes à charge excessifs. Une telle réforme aurait un effet redistributif.

C) Conclusion

La part des dépenses de santé qui est payée directement par les ménages est en France la plus faible de l’Union européenne et il faudrait l’augmenter pour réduire le déficit de l’assurance maladie, mais le reste à charge des ménages modestes serait excessif. Les dispositifs actuels visant à l’atténuer sont en effet insuffisants et trop complexes.

Presque tous les ménages sont certes couverts par des assurances maladie complémentaires (surtout des mutuelles) et la part de celles-ci dans le financement de la santé est particulièrement élevée en France au regard des autres pays européens. Les assurances maladie complémentaires existent cependant seulement parce que la sécurité sociale ne permet pas à chacun d’être soigné en fonction de ses besoins. Leurs coûts de gestion sont très élevés pour seulement compléter les remboursements de l’assurance maladie obligatoire. Leurs primes sont d’autant plus importantes en pourcentage du revenu des ménages que ce revenu est faible. Les restes à charge après remboursement des assurances obligatoire et complémentaires sont beaucoup plus importants pour les ménages pauvres, en pourcentage de leur revenu, ce qui est un facteur d’inégalité et de renoncement aux soins.

Il faudrait mettre en place un « bouclier sanitaire » garantissant à chaque ménage que son reste à charge de l’année ne dépassera pas un pourcentage raisonnable de son revenu annuel, ce qui ne pose pas de problèmes techniques majeurs. Les ménages modestes étant ainsi protégés, il serait alors souhaitable d’augmenter les tickets modérateurs et franchises pour réduire la part de la sécurité sociale dans le financement de la santé. Le pourcentage du revenu qui déclenche le bouclier pourrait également être augmenté dans le même but. Le Parlement déterminerait ainsi le montant maximal que chaque Français affecterait à ses dépenses de santé en fonction de ses moyens. Ce bouclier rendrait bien moins utile la souscription d’une assurance complémentaire.

Au total, la part de la sécurité sociale dans le financement de la santé pourrait diminuer, celle des assurances complémentaires baisserait et celle des ménages augmenterait en contrepartie, mais ils seraient protégés par le bouclier contre des restes à charge excessifs. Une telle réforme aurait un effet redistributif en faveur des plus modestes.

Un bouclier sanitaire ne réglerait pas les problèmes d’efficacité du système de santé qu’il faut par ailleurs impérativement traiter.

[1] Y compris la « couverture maladie universelle complémentaire » (CMU-C).

[2] « La place de la complémentaire santé et prévoyance en France », document de travail du HCAAM, janvier 2021.

[3] Les primes dépendent du salaire dans seulement 20 % des contrats individuels et 43 % des contrats collectifs.

[4] « Le fonds de financement de la protection complémentaire de la couverture universelle du risque maladie », Cour des comptes, mai 2015.

[5] « Les complémentaires santé : un système très protecteur mais peu efficient », Cour des comptes, juin 2021.