03/06/2020

Les dettes publiques de la Belgique et de l'Italie

François ECALLE

PDF à lire et imprimer

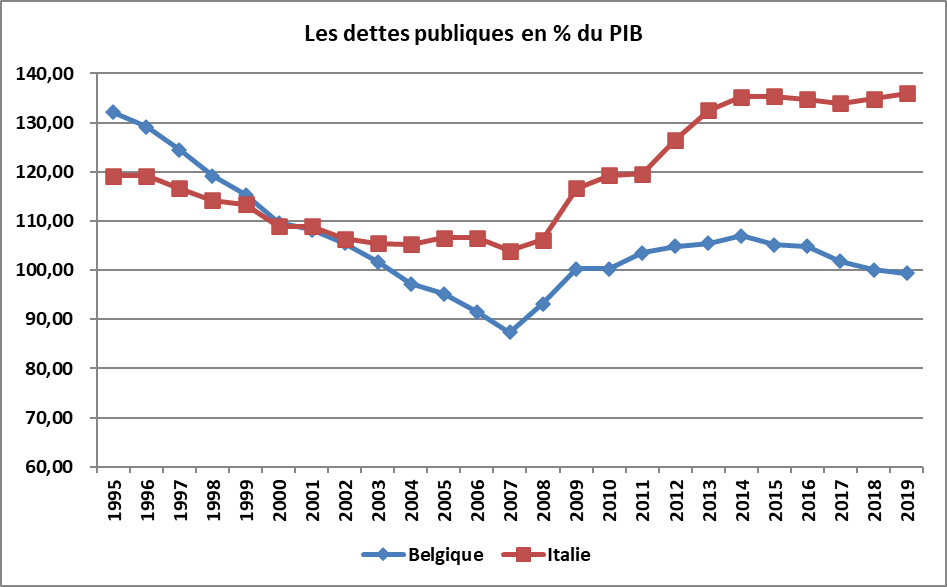

A la fin de 1995, la dette publique de l’Italie s’élevait à 119 % du PIB et celle de la Belgique à 132 % du PIB. A la fin de 2019, la dette publique italienne représentait 136 % du PIB et la dette belge 99 % du PIB. L’évolution de leurs dettes publiques sur longue période peut, pour une grande partie, s’expliquer par l’écart entre leur solde primaire structurel et le solde primaire qui permet de stabiliser la dette publique. Ce « solde primaire stabilisant » est égal au produit de la dette par l’écart entre son « taux d’intérêt apparent » (taux moyen sur le stock de dette) et le taux de croissance du PIB en valeur.

Le décrochage de l’Italie par rapport à la Belgique trouve son origine dans les années 1997-2004. Avec l’entrée dans la zone euro, le solde primaire stabilisant a baissé fortement et identiquement dans les deux pays, passant d’environ 4,0 % du PIB en 1997 à 0,5 % en 2004. Si la dette a plus diminué en Belgique, son taux d’intérêt apparent a plus baissé en Italie. La croissance du PIB est restée sur un rythme voisin et relativement élevé dans les deux pays.

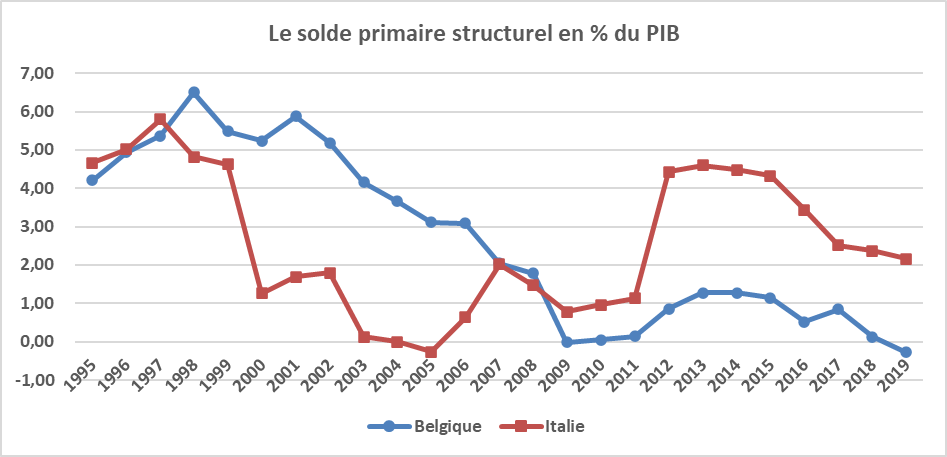

En revanche, alors que le solde primaire structurel des deux pays était quasi-identique en 1997 aux environs de 5,5 % du PIB, il est resté à un haut niveau en Belgique jusqu’à 2004 où il était encore de 3,7 % du PIB tandis qu’il fondait en Italie pour devenir nul en 2004. En Italie, les dépenses primaires ont augmenté et les prélèvements obligatoires ont diminué. En Belgique, les dépenses primaires et les prélèvements ont peu varié.

Le solde primaire structurel italien a augmenté à partir de 2005 et il a atteint 3,5 points de PIB dans les années 2012-2019, contre 0,7 point en Belgique. Mais le solde primaire stabilisant a nettement augmenté en Italie pour se situer entre 2 et 3 % du PIB dans les années 2011-2019 tandis qu’il a continué à baisser en Belgique pour se situer entre – 1,0 et 0,5 % du PIB. Si le taux d’intérêt apparent de la dette publique a continué à diminuer dans les deux pays (un peu plus en Belgique), la croissance du PIB a fortement baissé en Italie (légèrement en Belgique) et la dette a augmenté de 30 points de PIB de 2004 à 2019 en Italie alors qu’elle était au même niveau en 2019 qu’en 2004 en Belgique.

Au total, après son entrée dans la zone euro, l’Italie a relâché la maîtrise de ses finances publiques dans les années 1997-2004, contrairement à la Belgique, et s’est contentée de profiter d’une croissance et de taux d’intérêt favorables à la réduction de la dette publique. Elle a ensuite fortement relevé son solde primaire structurel mais cet effort est intervenu trop tard : le solde primaire stabilisant a lui-même fortement augmenté sous l’effet d’un net ralentissement de la croissance et de la hausse de l’endettement.

La comparaison des dettes publiques de la France et de l’Allemagne sur cette même période conduit à des observations semblables, avec une rupture dans les années 2003-2007 (cf. billet précédent).

A) Les évolutions des dettes publiques et leurs déterminants

1) Les évolutions des dettes publiques italienne et belge

Au cours des années 1995 à 2007, la dette publique belge a baissé régulièrement, de 45 points de PIB au total, pour revenir à 87 % du PIB. Dans le même temps, la dette publique italienne a diminué bien plus lentement, de 15 points de PIB au total, avec un quasi-arrêt de ce mouvement de baisse dans les années 2002-2007.

Source : OCDE ; FIPECO

La crise de 2008-2009 a entraîné une forte hausse de l’endettement public dans les deux pays, d’environ 30 points de PIB en Italie et 20 points en Belgique entre 2007 et 2014. Ensuite, de 2014 à 2019, la dette publique a de nouveau diminué en Belgique pour repasser au-dessous de 100 % du PIB en 2019 tandis qu’elle était seulement stabilisée autour de 135 % du PIB en Italie.

2) Les déterminants des évolutions des dettes publiques

Le solde primaire (c’est-à-dire hors intérêts) qui permet de stabiliser la dette publique en pourcentage du PIB, appelé « solde primaire stabilisant », est égal au produit de la dette par l’écart entre le « taux d’intérêt apparent » de la dette (le rapport de la charge d’intérêt au stock de dette à la fin de l’année précédente) et le taux de croissance en valeur du PIB (démonstration dans la fiche sur le solde stabilisant). La dette publique diminue si le solde primaire est supérieur au solde primaire stabilisant et elle augmente s’il lui est inférieur.

Le solde primaire stabilisant peut beaucoup varier d’une année à l’autre parce que le taux de croissance du PIB fluctue beaucoup lui-même. Pour lisser ces fluctuations, il est préférable de remplacer la croissance nominale effective du PIB par sa croissance potentielle majorée de la croissance du prix du PIB (le déflateur qui permet de passer de la croissance du PIB en valeur à sa croissance en volume).

Le solde primaire effectif varie également beaucoup d’une année à l’autre car les recettes publiques dépendent fortement de la croissance du PIB alors que les dépenses primaires en sont assez largement indépendantes. Pour lisser ces évolutions et mieux apprécier la situation de fond des finances publiques, il est préférable de retenir le solde primaire structurel, c’est-à-dire le solde structurel (cf. fiche sur cette notion) hors charge d’intérêts de la dette.

Les dynamiques respectives des dettes publiques italienne et belge sont donc analysées en examinant l’écart entre le solde primaire structurel et le solde primaire stabilisant, celui-ci étant estimé en retenant la croissance potentielle (estimée par l’OCDE) et non effective du PIB.

Cet écart ne peut pas suffire à expliquer complètement les évolutions des dettes publiques (brutes) car celles-ci ne résultent pas seulement du solde primaire, du taux de croissance du PIB et du taux d’intérêt apparent de la dette. Elles résultent aussi d’opérations financières, notamment les cessions et acquisitions d’actifs financiers tels que les actions de sociétés, mais leur impact sur les dettes publiques est généralement moins important.

B) L’écart entre les soldes primaires structurel et stabilisant

1) L’écart entre les deux soldes primaires

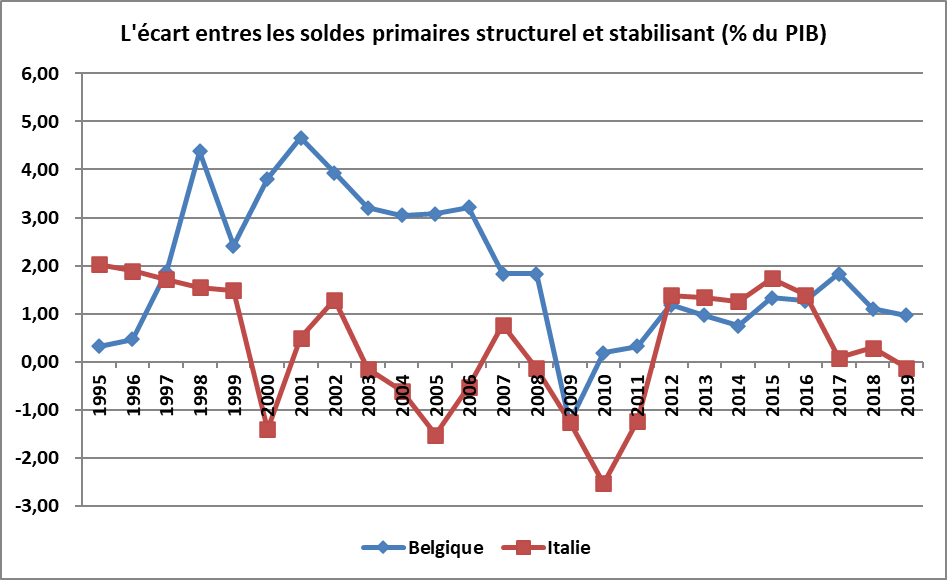

Dans les années 1995-1997, de qualification pour l’entrée dans la zone euro, l’écart entre le solde primaire structurel et le solde primaire stabilisant était positif dans les deux pays, mais plus important en Italie. Ensuite, il a fortement augmenté en Belgique pour rester à un niveau très élevé dans la période 1998-2008 tandis qu’il oscillait autour de zéro en Italie. C’est pendant ces années que les évolutions des dettes italienne et belge ont profondément divergé.

Source : OCDE ; FIPECO.

Après avoir été négatif dans les deux pays pendant la crise financière, l’écart entre les soldes primaires structurel et stabilisant a ensuite été positif et très proche dans les deux pays dans les années 2012-2016. Il est resté au même niveau en Belgique dans les années 2017-2019 tandis qu’il redevenait proche de zéro en Italie. La dette publique belge a pu reprendre son mouvement de baisse tandis que la dette italienne était seulement stabilisée.

2) La décomposition de l’écart entre les deux soldes primaires

Pendant les années 1997 à 2004, le solde primaire stabilisant a fortement baissé, passant dans les deux pays d’environ 4,0 % du PIB en 1997 à 0,5 % en 2004. La croissance potentielle, majorée de la croissance du prix du PIB, a peu varié et s’est maintenue entre 3,0 et 4,0 % par an dans les deux pays. La dette publique a plus diminué en Belgique mais son taux d’intérêt apparent a plus baissé en Italie (de 3,2 points, contre 1,3 point en Belgique).

Source : OCDE ; FIPECO

Alors que le solde primaire structurel des deux pays était quasi-identique en 1997 aux environs de 5,5 % du PIB, il est resté à un très haut niveau en Belgique jusqu’à 2004 où il était encore de 3,7 % du PIB tandis qu’il fondait rapidement en Italie pour devenir nul en 2004.

Source : OCDE ; FIPECO.

De 1997 à 2004, les dépenses publiques primaires ont augmenté de 1,7 point de PIB en Italie et de 0,5 point en Belgique. Les recettes publiques, surtout composées de prélèvements obligatoires, ont baissé de 3,3 points de PIB en Italie et de 0,3 point en Belgique.

Le solde primaire structurel italien a augmenté à partir de 2006. Il a dépassé celui de la Belgique en 2009, très largement à partir de 2012. Dans les années 2012-2019, le solde primaire structurel de l’Italie a représenté 3,5 points de PIB et celui de la Belgique 0,7 point de PIB.

Cependant, alors qu’il était identique dans les deux pays en 2004, à 0,5 % du PIB, le solde primaire stabilisant a augmenté nettement en Italie pour se situer entre 2 et 3 % du PIB dans les années 2012-2019 tandis qu’il continuait à baisser en Belgique pour se situer entre – 1,0 % et + 0,5 % du PIB.

Le taux d’intérêt apparent de la dette publique a continué à diminuer dans les deux pays dans les années 2004-2019, mais un peu plus fortement en Belgique (- 3,0 points) qu’en Italie (- 2,2 points). La croissance potentielle du PIB, majorée de la croissance du prix du PIB, a un peu diminué en Belgique, passant en moyenne d’environ 4,0 % par an sur 1997-2004 à 3,0 % sur 2011-2019. Elle a beaucoup plus diminué en Italie, passant de 3,5 % à 1,0 %. Enfin, la dette publique a augmenté de 30 points de PIB en Italie de 2004 à 2019 alors qu’elle était au même niveau en 2019 qu’en 2004 en Belgique.