02/04/2024

Les finances publiques en 2023

François ECALLE

PDF à lire et imprimer

L’Insee vient de publier les principaux résultats du compte provisoire des administrations publiques pour 2023. Ce compte est présenté dans une « nouvelle base », ce qui signifie que des changements méthodologiques y ont été apportés pour en améliorer la fiabilité. Leur impact est variable d’une année à l’autre mais ils semblent avoir plutôt pour effet de rehausser légèrement à la fois les dépenses, les recettes et le déficit publics.

Les ratios exprimés en pourcentage du PIB ne tiennent pas compte de l’impact de ce changement de base sur le PIB. En outre, les ratios relatifs à l’année 2023 sont calculés en utilisant le PIB de 2023 qui résulte des comptes trimestriels. Les comptes nationaux annuels complets en nouvelle base, pour 2023 et les années antérieures, seront disponibles fin mai et pourront permettre d’affiner l’analyse des finances publiques.

Le déficit public est passé de 4,8 % du PIB en 2022 à 5,5 % en 2023. Il est à peu près égal au déficit de l’Etat. Le déficit des administrations publiques locales (0,35 % du PIB) est plus que compensé par l’excédent des administrations de sécurité sociale (0,45 % du PIB). Hors CADES, ces dernières sont toutefois en déficit.

La croissance des prélèvements obligatoires (PO) est de seulement 2,5 % en 2023, à législation constante, alors que la croissance du PIB nominal est de 6,2 %. Si l’élasticité des prélèvements obligatoires au PIB est ainsi très faible en 2023, elle était très élevée en 2022 et il y a une forme de normalisation en 2023. Le taux des PO avait atteint un record en 2022, ce qui était une anomalie après des années de fortes baisses d’impôts. Il diminue en 2023 et revient à un niveau plus structurel.

Le principal objectif de la politique budgétaire actuelle devrait être de respecter la trajectoire des dépenses publiques fixée par la loi de programmation des finances publiques. Celle-ci fixait la croissance des dépenses à 3,4 % en valeur pour 2023 et elle est finalement de 3,7 %. Il y a donc un excès de dépenses d’environ 4 Md€ en 2023 qu’il faut compenser par des économies supplémentaires en 2024.

La croissance des dépenses publiques en 2023 est relativement modérée compte-tenu de l’inflation, et leur rapport au PIB a baissé, en raison de la disparition progressive des dépenses exceptionnelles liées aux crises de 2020 à 2022. La progression des dépenses « ordinaires » est de 5,4 % en valeur et 0,6 % en volume, ce qui reste modéré mais cette modération tient pour partie à une baisse non reconductible de la charge des intérêts de la dette publique.

Cette dernière augmente en effet de 147 Md€ en 2023 et reste au-dessus de 110 % du PIB en fin d’année.

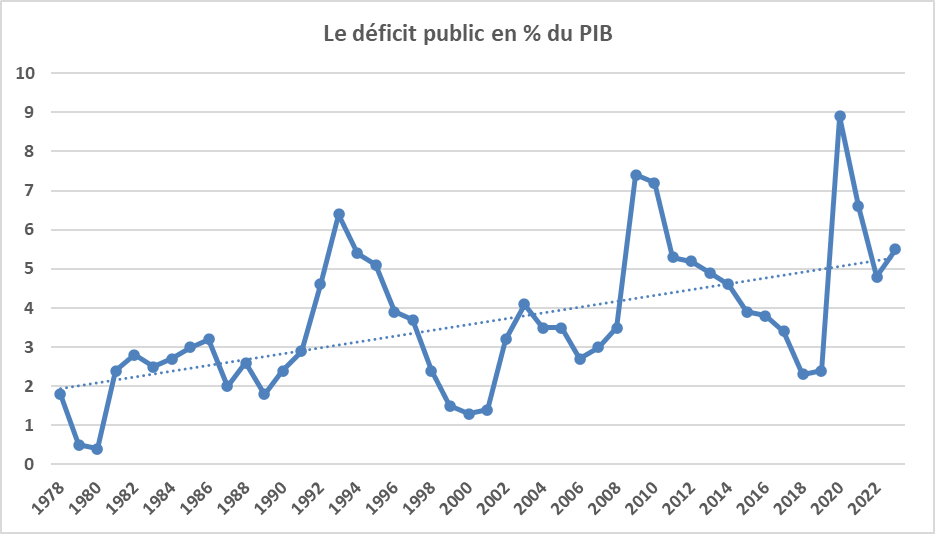

A) Le déficit public

Le déficit public est remonté de 4,8 % du PIB en 2022 à 5,5 % en 2023. Comme le montre le graphique ci-dessous, il s’inscrit sur une tendance croissante depuis plus de 40 ans.

Source : Insee ; FIPECO.

Le déficit public de 2023 (154 Md€) correspond à peu près à celui des administrations publiques centrales, à savoir l’Etat et les organismes publics non marchands sous son contrôle (157 Md€).

Les administrations publiques locales enregistrent un déficit de 10 Md€ (0,35 % du PIB), en hausse par rapport à 2022 (moins de 0,1 % du PIB). Elles n’ont pas connu de déficit aussi important en pourcentage du PIB depuis 2013. Ce déficit est imputable pour moitié aux collectivités territoriales et pour moitié aux organismes tels que la société du Grand Paris et Ile-de-France Mobilités.

Le déficit des administrations publiques locales est plus que compensé par l’excédent des administrations de sécurité sociale (13 Md€), en hausse par rapport à 2022. Cet excédent est imputable à la CADES (18,0 Md€), dont les recettes (CSG, CRDS…) sont structurellement supérieures à ses dépenses (charge d’intérêts), ce qui lui permet de rembourser progressivement la dette sociale. Hors CADES, les administrations de sécurité sociale enregistrent un déficit qui passe de 10 Md€ en 2022 à 5 Md€ en 2023.

B) Les recettes publiques

Les recettes publiques augmentent de seulement 2,0 % en 2023, contre 6,2 % pour le PIB en valeur. Les prélèvements obligatoires (impôts et cotisations sociales) en sont la principale composante.

Les prélèvements obligatoires (PO) augmentent de 2,2 % et le taux des PO, qui les rapporte au PIB, diminue ainsi nettement, de 45,2 % en 2022 à 43,5 % en 2023.

Source : Insee ; FIPECO. Ancienne base jusqu’à 2019 et nouvelle base ensuite.

Les modifications de la législation fiscale et sociale contribuent à réduire les PO de 4,0 Md€ en 2023 selon le rapport économique, social et financier annexé au projet de loi de finances pour 2024. Si on retient ce montant, la croissance des PO à législation constante s’établit à 2,5 %, ce qui correspond à une élasticité au PIB nominal de 0,4[1].

Source : Insee, ministère des finances, FIPECO.

Cette élasticité pourrait être revue à la hausse si le PIB annuel qui sera publié fin mai par l’Insee s’avérait plus faible que son estimation provisoire tirée des comptes nationaux trimestriels, mais il est peu probable qu’elle soit beaucoup plus forte.

L’élasticité des PO au PIB est proche de l’unité sur longue période (1,06 de 1990 à 2023) mais, comme le montre le graphique suivant, elle varie beaucoup d’une année à l’autre. Sous la réserve ci-dessus, son niveau est très bas en 2023, sans être inédit, mais son niveau de 2022 (1,5) était particulièrement élevé. On peut dire qu’il y a une sorte de correction en 2023 après un niveau anormalement élevé des prélèvements obligatoires en 2022. Leur taux avait atteint un niveau record en 2022, ce qui était une anomalie compte-tenu des très importantes baisses d’impôts des années précédentes (plus de 50 Md€ de 2018 à 2022) et il y a en 2023 une forme de retour à la normale.

Si l’élasticité des PO au PIB avait été de 1,0 à la fois en 2022 et en 2023, hypothèse conventionnelle visant à illustrer l’impact de la volatilité de cette élasticité, le montant des PO aurait été inférieur de 28 Md€ en 2022 et le déficit public aurait été égal à 5,8 % du PIB ; le montant des PO aurait été supérieur de 16 Md€ en 2023 et le déficit public aurait été limité à 4,9 % du PIB, ce qui resterait néanmoins un niveau très élevé.

Ce sont surtout les impôts, et bien moins les cotisations, qui marquent le pas en 2023 : ils n’augmentent en effet quasiment pas (0,3 %). La croissance des recettes de TVA (2,8 % après 7,6 % en 2022) est plus faible que celle de son assiette (consommation et investissement en logement des ménages pour l’essentiel), ce qui appelle des analyses plus approfondies. Les droits de mutation à titre onéreux sur les transactions immobilières diminuent de 22 % (- 5 Md€) en 2023 alors qu’ils ont augmenté de 24 % en 2021 et de 5 % en 2022, ce qui correspond aux évolutions du marché de l’immobilier.

Le produit de l’impôt sur les sociétés est toujours très volatile (le bénéfice fiscal est lui-même volatile et cette volatilité est amplifiée par le mode de paiement des acomptes et du solde). Après une année 2022 exceptionnelle (+ 25 % hors crédits d’impôt), il chute de 12 % en 2023.

L’impôt sur le revenu ne s’accroît que de 0,9 % en 2023, après une progression de 12 % en 2022, en raison notamment de la faible progression des revenus réels et de l’indexation du barème sur les prix.

C) Les dépenses publiques

Les nouvelles règles budgétaires imposent aux pays membres de l’Union européenne de respecter un objectif d’évolution des dépenses publiques. Si le traité n’a pas été modifié et oblige toujours de ramener le déficit public au-dessous de 3,0 % du PIB, cet objectif peut être atteint plus tard si la croissance est moins bonne que prévu. En outre, il n’est pas économiquement pertinent de mener une politique budgétaire trop contracyclique en maintenant le même objectif de déficit dans un climat conjoncturel dégradé.

Il est donc primordial de respecter les objectifs d’évolution des dépenses publiques fixés dans la loi de programmation des finances publiques pour les années 2023 à 2027. La croissance des dépenses publiques hors crédits d’impôt qu’elle a fixé pour 2023 était de + 3,4 % en valeur et – 1,3 % en volume (déflatée par l’indice des prix à la consommation hors tabac).

Or la croissance des dépenses publiques hors crédits d’impôt en 2023 est en fait de + 3,7 % en valeur et de – 1,1 % en volume. Par rapport aux engagements de la loi de programmation, il y a donc un excès de dépenses d’environ 4 Md€ qu’il faut compenser en 2024 par des économies supplémentaires par rapport à celles prévues par la loi de programmation.

Selon le dernier rapport public annuel de la Cour des comptes, les dépenses exceptionnelles mises en œuvre pour soutenir les ménages et les entreprises dans le contexte des crises sanitaires et énergétiques se sont élevées à 58 Md€ en 2022 et 34 Md€ en 2023. Cette estimation sera sans doute révisée mais, si on s’y tient, les autres dépenses progressent en 2023 de 5,4 % en valeur et de 0,6 % en volume. Cette croissance en volume est relativement faible au regard de leur progression au cours des 15 dernières années (de l’ordre de 1,0 %) et cohérente avec l’évolution prévue par la loi de programmation pour les années 2024 à 2027 (0,6 %).

Elle est cependant tirée vers le bas par la diminution de la charge des intérêts de la dette publique et ce ne sera sans doute pas le cas dans les prochaines années. Cette charge d’intérêts est en effet passée de 52,7 Md€ en 2022 à 50,1 Md€ en 2023. Cette baisse résulte du mode de comptabilisation de la charge d’indexation des obligations du trésor indexées sur l’inflation. Cette charge diminue en effet lorsque le glissement annuel des prix diminue, ce qui a été le cas en 2023. Dans les prochaines années et sauf remontée de l’inflation, l’impact de la hausse des taux sur les emprunts émis depuis 2021 et de l’augmentation du montant de la dette sera plus important et fera augmenter la charge d’intérêts.

Les transferts et subventions n’augmentent que de 0,3 % en 2023, ce qui reflète la disparition progressive des mesures exceptionnelles de soutien des ménages et entreprises. Les dépenses de fonctionnement progressent de 6,0 %, dont 9,4 % pour les achats courants de biens et services et 4,6 % pour les rémunérations. La croissance des prestations sociales est de 3,3 %. Les investissements (formation brute de capital fixe) augmentent de 8,5 %, sous l’effet d’une accélération des dépenses d’équipement des collectivités territoriales (11,9 %).

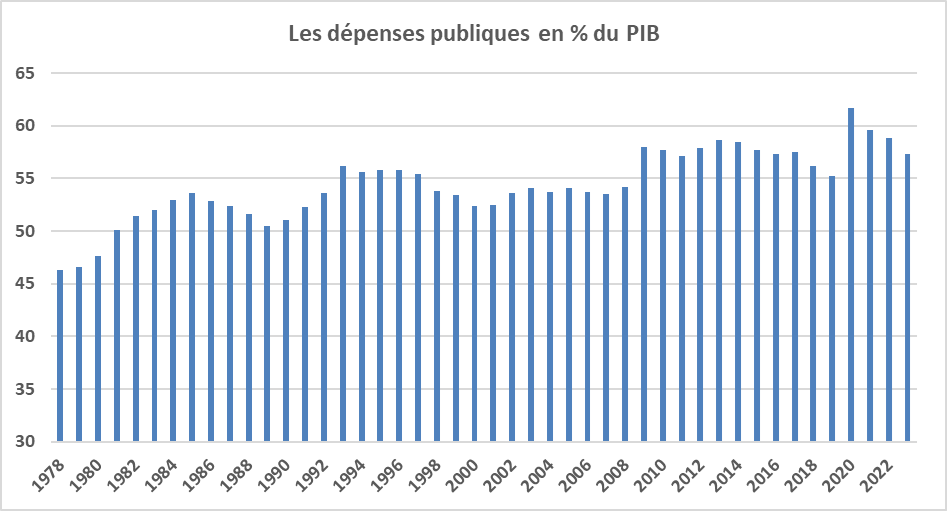

Au total, la croissance des dépenses publiques (3,7 %) est inférieure à celle du PIB nominal (6,2 %), ce qui se traduit par une baisse du rapport des dépenses publiques au PIB, de 58,8 % en 2022 à 57,3 % en 2023. Ce ratio revient au niveau des années 2013-2014.

Source : Insee, FIPECO.

D) La dette publique

La dette publique au sens du traité de Maastricht augmente de 147 Md€ en 2023, soit à peu près le montant du déficit, pour atteindre 3 101 Md€ à la fin de l’année. Elle passe ainsi de 111,9 % du PIB fin 2022 à 110,6 % fin 2023 alors que la loi de programmation des finances publiques prévoyait qu’elle revienne à 109,7 % du PIB. Elle reste ainsi nettement au-dessus de son niveau d’avant la crise de 2020.

Source : Insee ; FIPECO

La dette des administrations publiques centrales augmente de 149 Md€ pour atteindre 2 587 Md€, soit 92 % du PIB. La dette des administration publiques locales s’accroît de 6 Md€ (un peu moins de la moitié pour les collectivités territoriales et le solde pour les organismes tels que la société du Grand Paris) et atteint 250 Md€, soit 9 % du PIB. Celle des administrations de sécurité sociale diminue de 7 Md€ pour revenir à 264 Md€, soit 9 % du PIB.

Certaines administrations publiques ont puisé dans leur trésorerie pour limiter leur endettement en 2023. En conséquence, la dette publique nette des actifs financiers liquides augmente de 187 Md€ en 2023 et passe de 101,7 % du PIB fin 2022 à 102,4 % du PIB fin 2023.

Les médias suivants ont mentionné cette note :

Le Nouvel Economiste

Variances

[1] Rapport de la croissance du produit des prélèvements obligatoires à la croissance du PIB nominal.