FIPECO le 24.07.2025

Les fiches de l’encyclopédie VII) Les finances locales

2) Les dépenses des administrations publiques locales

Les administrations publiques locales (APUL) forment l’une des catégories des « administrations publiques » au sens de la comptabilité nationale et leurs dépenses constituent donc l’une des composantes des « dépenses publiques ».

Le compte des administrations publiques locales en comptabilité nationale est établi par la direction générale des finances publiques, sous l’autorité de l’Insee, pour l’essentiel en agrégeant et retraitant les comptes des collectivités locales et de leurs groupements, établis selon leurs règles comptables particulières. Ces retraitements ont pour objet d’appliquer les règles de la comptabilité nationale à ces comptes agrégés.

Les dépenses d’équipement, la « formation brute de capital fixe » (FBCF) en comptabilité nationale, et les subventions d’investissement sont incluses dans les dépenses publiques. En revanche, il n’y figure aucune dotation aux amortissements ou aux provisions. Les dépenses financières telles que les prêts et remboursements d’emprunts ne sont pas prises en compte. Il s’agit enfin de dépenses en droits constatés.

Cette fiche présente le montant, la répartition et l’évolution des dépenses des APUL puis donne quelques éléments de comparaison internationale.

A) Leur montant et leur répartition

Les dépenses des administrations publiques locales ont atteint 329,7 Md€ en 2024 (après 315,7 Md€ en 2023), soit 11,3 % du PIB ou encore 19,8 % des dépenses publiques.

1) La répartition par nature de dépenses

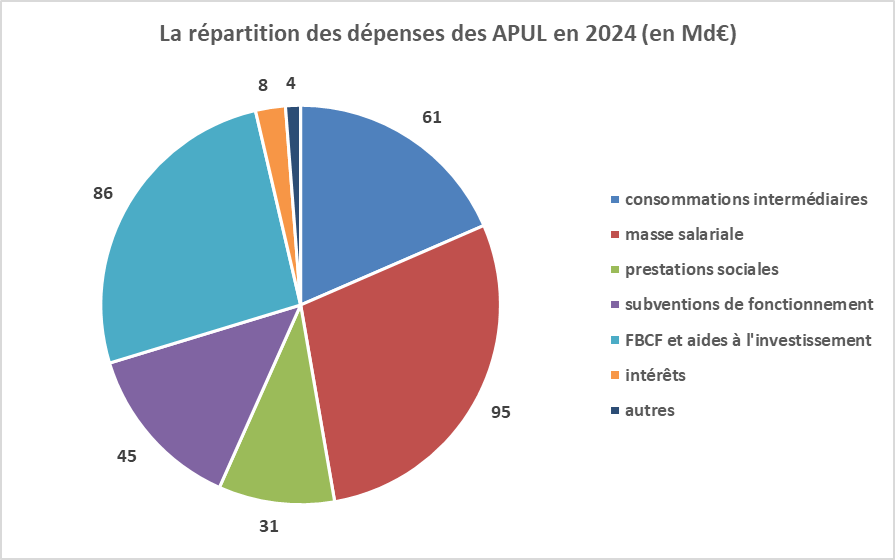

Le graphique ci-joint présente la répartition des dépenses des APUL par nature de dépenses.

La masse salariale des APUL, qui comprend les cotisations sociales des employeurs, en constitue la principale composante. Elle représente 29 % de leurs dépenses.

Les « consommations intermédiaires » désignent en comptabilité nationale les achats courants de biens et services, alors que la formation brute de capital fixe (FBCF) désigne les dépenses d’équipement.

Les prestations sociales comprennent les prestations définies par l’Etat et mises à la charge des collectivités locales, notamment des départements, telles que le revenu de solidarité active (RSA) et l’allocation personnalisée d’autonomie (APA), mais aussi les aides sociales versées facultativement par les collectivités territoriales.

Source : Insee ; FIPECO

2) La répartition par niveaux de collectivités locales

Les dépenses des APUL en 2024 sont constituées à hauteur de 91 % par les dépenses des collectivités locales et de leurs groupements et à hauteur de 9 % par celles des « organismes divers d’administration locale » (ODAL). Ces derniers sont constitués des établissements publics locaux tels que les centres communaux d’action sociale, les services départementaux d’incendie et de secours, les collèges et les lycées, ainsi que de certains établissements publics nationaux dont l’activité s’exerce sur une partie du territoire comme les agences de l’eau ou la société des grands projets (anciennement société du Grand Paris). La part du secteur communal (communes et groupements à fiscalité propre) dans les dépenses des collectivités locales est de 60 %, celle des départements de 26 % et celle des régions de 14 %.

3) La répartition géographique

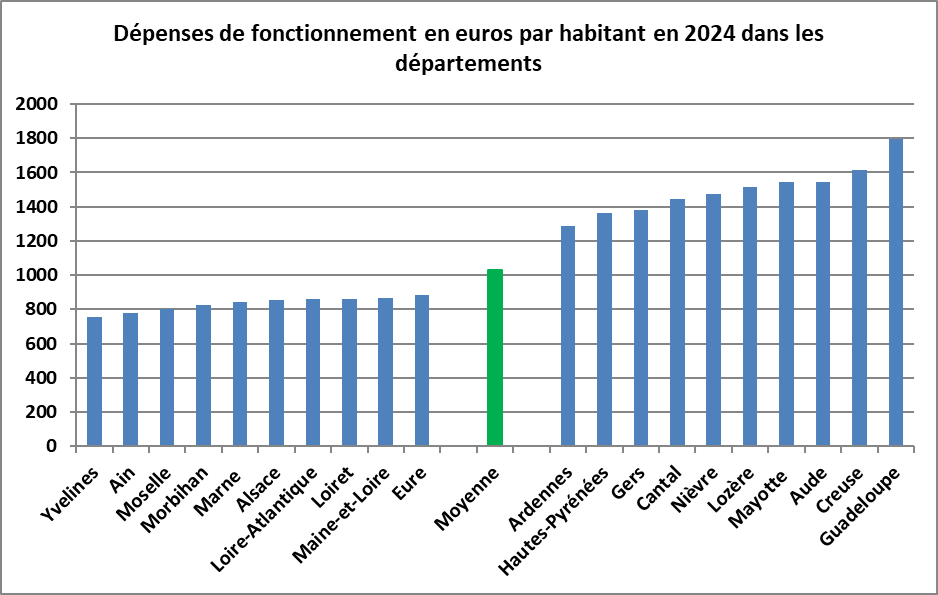

Le niveau des dépenses est très différent d’une collectivité à l’autre à l’intérieur d’une même catégorie. S’agissant par exemple des départements, si leurs dépenses de fonctionnement sont en moyenne de 1 030 € par habitant en 2024, elles sont de seulement 833 € en moyenne pour les dix départements pour lesquels elles sont les plus faibles et s’élèvent à 1 496 € pour les dix départements pour lesquels elles sont les plus élevées (hors Corse, Paris, Martinique et Guyane), soit un rapport de presque un à deux.

Comme les besoins à satisfaire ne varient probablement pas dans les mêmes proportions, ces écarts suggèrent qu’il existe des gisements d’économies dans de nombreuses collectivités.

Source : DGCL, budgets primitifs ; dix départements où la dépense par habitant est la plus faible et dix départements où elle est la plus forte ; hors Paris, Corse, Martinique et Guyane ; FIPECO.

B) Leur évolution passée

1) L’évolution depuis 1987

Les dépenses des APUL représentaient 11,8 points de PIB en 2013, contre seulement 9,0 points en 1987. Cette augmentation de 2,8 points est en partie imputable au transfert de nouvelles compétences et de nouvelles charges par l’Etat aux collectivités locales.

Pour en tenir compte, dans le graphique suivant, ont été déduites des dépenses des APUL les dépenses correspondant au RMI et au RSA, à l’allocation personnelle d’autonomie (APA), aux collèges et lycées (fonctionnement et investissement), à la formation professionnelle, aux services d’incendie et de secours et aux transports ferroviaires régionaux conformément à la méthode utilisée dans le rapport de 2006 de P. Richard sur « les enjeux de la maîtrise des dépenses publiques locales ». Leur montant a été relevé jusqu’à 1996 dans ce rapport puis dans les rapports de l’observatoire des finances locales qui a repris cette méthode.

Toutefois, le dynamisme de ces dépenses transférées par l’Etat, plus fort que celui des autres dépenses locales, pourrait résulter pour partie de leur gestion par les collectivités locales. En les soustrayant des dépenses des APUL, la contribution de celles-ci à la croissance des dépenses publiques est minorée.

Ainsi corrigées sous cette réserve, les dépenses des APUL montrent une tendance fortement croissante de 1987 à 1996 puis accusent une baisse en 1997 et 1998 avant de reprendre leur mouvement de hausse jusqu’à 2013, où elles ont atteint 10,0 % du PIB. Leur hausse de 1987 à 2013 a représenté 1,2 points de PIB. Les transferts de compétences de l’Etat expliquent donc environ 1,6 point sur les 2,8 points de hausse des dépenses des APUL de 1987 à 2013.

Une baisse significative a ensuite été enregistrée, le rapport des dépenses publiques locales au PIB ayant diminué de 0,9 point entre 2013 et 2018 pour revenir à 10,9 % du PIB, sous l’effet notamment de la baisse des dotations de l’Etat pendant les années 2014 à 2017.

Les évolutions de court terme du rapport des dépenses publiques locales, corrigées ou non, au PIB reflètent parfois autant les fluctuations du dénominateur (le PIB) que du numérateur (les dépenses). La hausse de ce ratio au début des années quatre-vingt-dix résulte ainsi pour beaucoup de la crise de 1993 ; sa baisse au tournant des années deux mille tient à la forte croissance économique de cette période et sa remontée en 2009 résulte de la récession enregistrée cette année-là. Ces évolutions tiennent également pour une large part aux fluctuations de l’investissement des collectivités locales.

En 2020, les dépenses des APUL ont diminué en euros, notamment du fait d’une baisse de l’investissement communal usuelle les années d’élections municipales, mais le PIB en valeur a diminué encore plus si bien que le rapport de ces dépenses au PIB est revenu à 11,5 %.

En 2021, les dépenses des APUL ont augmenté mais moins que le PIB et elles sont revenues à 11,1 % du PIB. De 2021 à 2024, elles se sont accrues un peu plus vite que le PIB pour remonter à 11,3 % du PIB.

Source : Rapport de P. Richard (2006) ; rapports de l’observatoire des finances locales ; Insee ; FIPECO.

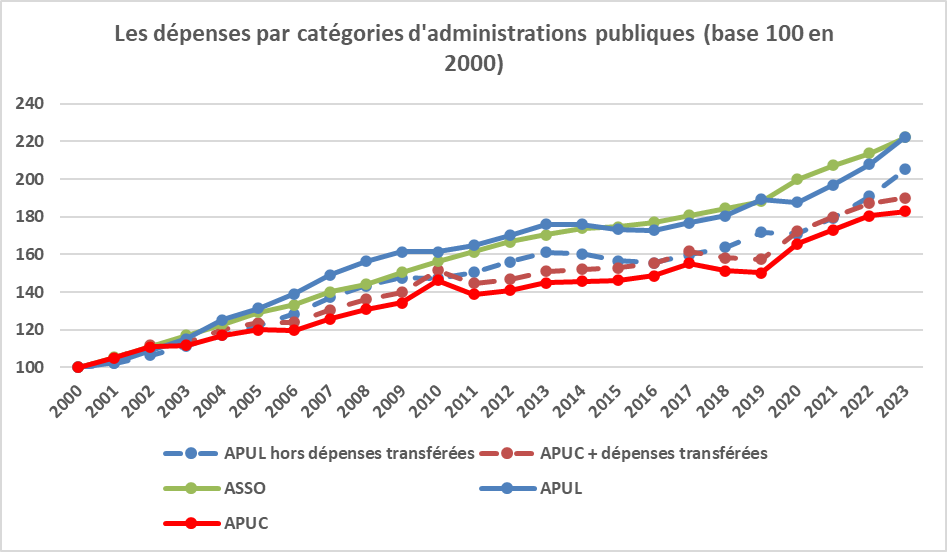

2) L’évolution depuis 2000

Le graphique suivant présente l’évolution en valeur des dépenses des administrations publiques centrales (APUC : Etat et organismes divers d’administration centrale), locales (APUL) et sociales (ASSO). Les dépenses transférées par l’Etat aux APUL et citées plus haut ont été déduites des dépenses des APUL et ajoutées à celles des administrations publiques centrales, ce qui tend à minorer le dynamisme des dépenses locales, pour tracer les courbes intitulées « APUL hors dépenses transférées » et « APUC + dépenses transférées ».

Source : Rapport de P. Richard (2006) ; rapports de l’observatoire des finances locales ; Insee ; FIPECO.

De 2000 à 2024, les dépenses des APUL ont augmenté à peu près aussi vite que celle des ASSO en incluant les dépenses transférées, moins vite en les excluant. La croissance des dépenses des administrations publiques centrales, avec ou sans correction de l’impact des transferts aux collectivités locales, est moins forte que celle des deux autres catégories d’administrations publiques.

C) Les dépenses locales dans les autres pays

Dans les pays de structure fédérale, les administrations publiques territoriales comprennent les états fédérés (comme les länder en Allemagne) et les administrations locales (communes par exemple).

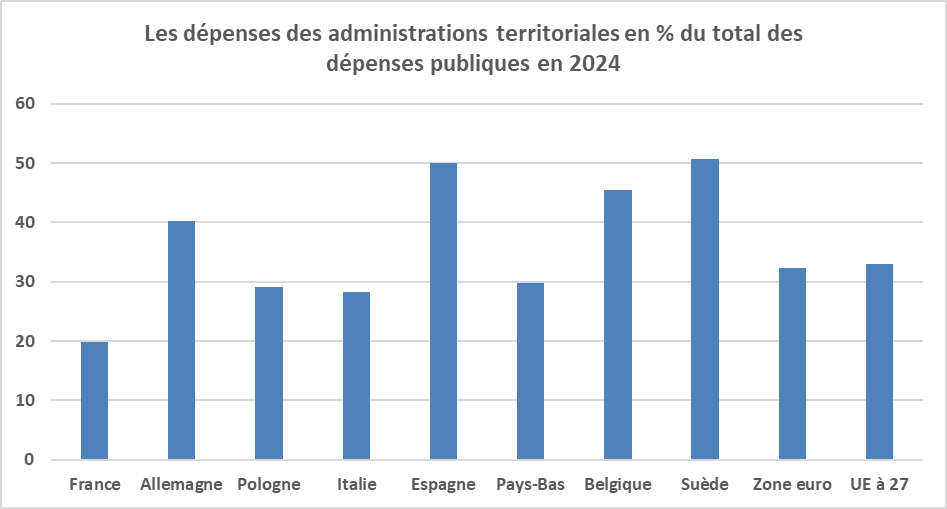

La répartition des dépenses publiques entre les administrations publiques centrales, territoriales et sociales est très différente d’un pays à l’autre, comme le montre le graphique ci-joint où apparaît le rapport des dépenses des administrations territoriales aux dépenses publiques totales en 2024.

Parmi les principaux pays de l’Union européenne en termes de PIB, la France est celui où la part des dépenses publiques territoriales (20 %) est la plus faible. Elle est deux à trois fois plus élevée en Allemagne, en Espagne, en Belgique et en Suède. Toutefois, comme l’observe une note de France Stratégie, il s’agit d’un indicateur imparfait de la décentralisation des dépenses publiques car les organismes qui payent les dépenses ne sont pas toujours ceux qui les décident.

Source ; Eurostat ; FIPECO.