FIPECO le 11.06.2025

Les fiches de l’encyclopédie II) Déficit et dette publics, politique budgétaire

6) L’impact de la croissance sur le déficit public

A législation inchangée, la croissance des recettes publiques dépend fortement de celle du PIB. Certaines dépenses publiques dépendent aussi de la conjoncture économique. Le solde public, c’est-à-dire la « capacité ou le besoin de financement » des « administrations publiques », a donc lui-même une importante « composante conjoncturelle » qu’il faut déterminer pour apprécier correctement la situation de fond des finances publiques.

Le « solde structurel » des administrations publiques est obtenu en soustrayant cette composante conjoncturelle du solde effectif, celui qui est constaté dans les comptes nationaux. Il joue un rôle important dans les procédures communautaires de suivi et de coordination des politiques budgétaires, y compris dans le cadre des nouvelles règles adoptées en 2024.

Cette fiche décrit l’impact de la croissance du PIB sur le produit des prélèvements obligatoires, puis sur les dépenses publiques avant d’expliquer comment la composante conjoncturelle du solde public est estimée et de montrer son évolution au cours de ces dernières années.

A) L’impact de la croissance sur les prélèvements obligatoires

1) L’élasticité de chaque prélèvement obligatoire à sa propre assiette

La « croissance spontanée », c’est-à-dire à législation inchangée, de chaque impôt, ou cotisation sociale, dépend de l’évolution de l’assiette sur laquelle il est prélevé. « L’élasticité d’un prélèvement obligatoire particulier à son assiette » est le rapport entre sa croissance spontanée et celle de son assiette.

Cette élasticité de chaque prélèvement à son assiette peut varier assez sensiblement d’une année à l’autre mais elle fluctue autour d’une moyenne relativement stable. Cette moyenne sur plusieurs années est elle-même différente selon les prélèvements obligatoires et dépend notamment de leur barème. L’élasticité d’un impôt proportionnel, c’est-à-dire dont le taux moyen est constant, est proche de l’unité ; l’élasticité d’un impôt progressif, c’est-à-dire dont le taux moyen est d’autant plus élevé que l’assiette est importante, est supérieure à l’unité si les tranches de son barème ne sont pas relevées comme son assiette. En effet, lorsque l’assiette augmente, elle est alors imposée à un taux moyen plus élevé et l’impôt augmente à la fois du fait de la croissance de l’assiette et du fait de la hausse du taux moyen.

Ainsi, l’élasticité de la CSG aux revenus des ménages est proche de l’unité et celle de l’impôt sur le revenu est proche de 2,0 car il est progressif et les tranches de son barème ne sont pas relevées autant que les revenus ; l’élasticité des cotisations sociales à la masse salariale est un peu inférieure à 1,0 car elles sont progressives pour les bas salaires mais ensuite dégressives du fait de leur plafonnement ; l’élasticité de l’impôt sur les sociétés au bénéfice fiscal est de l’ordre de 2,0 car il est progressif[1] ; l’élasticité de la TVA à son assiette, désignée par l’appellation « emplois taxables à la TVA », est à peu près égale à 1,0 car le taux de TVA est constant pour un produit donné.

Lorsqu’un impôt comme la TVA est prélevé à des taux différents selon les biens, son élasticité à son assiette globale est supérieure à 1 si la répartition des biens imposés se déforme en faveur de ceux qui sont le plus fortement taxés (et inversement).

Certains impôts sont perçus avec un décalage temporel par rapport à leur assiette. L’impôt sur les revenus non soumis au prélèvement à la source et la contribution sur la valeur ajoutée des entreprises sont ainsi prélevés avec un décalage d’un an. C’est aussi le cas de l’impôt sur les sociétés, sauf pour les grandes entreprises dont le dernier acompte, en décembre, est calculé sur la base de leur prévision de bénéfice pour l’année en cours. L’élasticité particulière de ces impôts à leur assiette rapporte la croissance de leur produit en N à la croissance de leur assiette en N-1.

2) L’élasticité de chaque prélèvement obligatoire au PIB

« L’élasticité d’un prélèvement obligatoire au PIB » rapporte sa croissance spontanée à celle du PIB en valeur pour une même année. Elle diffère de son élasticité à sa propre assiette pour deux raisons :

- La croissance de l’assiette d’un prélèvement obligatoire donné n’est jamais strictement identique à celle du PIB ; par exemple, la masse salariale, sur laquelle sont assises les cotisations sociales, n’évolue pas exactement comme le PIB ;

- L’élasticité d’un impôt au PIB rapporte son taux de croissance à celle du PIB pour une même année, alors que l’élasticité de certains impôts à leur propre assiette rapporte leurs taux de croissance sur les années N et N-1 (impôt sur les bénéfices par exemple).

3) L’élasticité de l’ensemble des recettes publiques au PIB

Ces élasticités des différents impôts, ou cotisations, au PIB permettent, en tenant compte de la part de chacun d’eux dans le total des prélèvements obligatoire, d’estimer une « élasticité de l’ensemble des prélèvements obligatoires au PIB » qui rapporte leur croissance spontanée à celle du PIB en valeur pour une même année[2]. Elle peut aussi être estimée en rapportant la croissance du total des prélèvements obligatoires, à législation constante, à celle du PIB en valeur.

Pour la France, elle est légèrement supérieure à 1,0 en moyenne sur longue période (1,02 de 1990 à 2024). Comme les recettes publiques sont surtout constituées de prélèvements obligatoires, leur élasticité au PIB est également proche de l’unité.

Cette élasticité des prélèvements obligatoires au PIB varie toutefois beaucoup d’une année à l’autre, comme le montre le graphique suivant. Dans les années 1990, elle était alternativement supérieure à 1,0 puis inférieure avec des variations de très forte amplitude. Elle est moins volatile depuis la fin des années 1990.

Comme l’élasticité des prélèvements obligatoires au PIB est un rapport entre deux taux de croissance, elle peut prendre des valeurs très éloignées de l’unité, très fortes ou très faibles, lorsque ces taux de croissance sont proches de zéro, ce qui a été le cas en 2013.

L’élasticité des prélèvements obligatoires au PIB a été particulièrement forte en 2017 et 2022 (1,5) puis particulièrement faible en 2023 (0,4) et 2024 (0,6). Les services du ministère des Finances n’avaient pas anticipé des valeurs aussi faibles en 2023 et 2024, ce qui explique une part importante de l’erreur commise sur la prévision du déficit public.

Source : calculs FIPECO à partir des données de l’Insee pour le PIB et le produit des prélèvements obligatoires ainsi que des mesures nouvelles figurant dans [« pourquoi le déficit public s’aggrave-t-il ? » François Ecalle ; Sociétal 2011] complétées par les derniers rapports économiques, sociaux et financiers annexés aux projets de lois de finances.

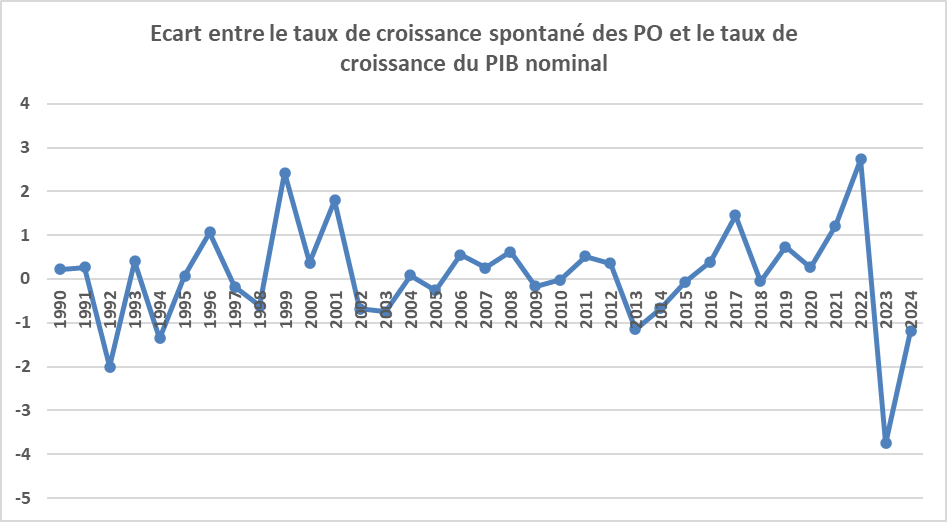

Une note du Haut Conseil des finances publiques montre qu’il faut examiner l’écart entre le taux de croissance spontané des prélèvements obligatoires et le taux de croissance nominal du PIB (plutôt que leur rapport) et que l’élasticité des prélèvements au PIB dépend également de l’évolution de la part des salaires privés dans le PIB.

Le graphique suivant montre que la valeur de cet écart en 2022 puis en 2023 était inédite. Il avait été très élevé, mais un peu moins qu’en 2022, dans les années 1999 à 2001, ce qui avait alors conduit des hommes politiques à évoquer une illusoire cagnotte budgétaire.

Source : calculs FIPECO à partir des données de l’Insee pour le PIB et le produit des prélèvements obligatoires ainsi que des mesures nouvelles figurant dans [« pourquoi le déficit public s’aggrave-t-il ? » François Ecalle ; Sociétal 2011] complétées par les derniers rapports économiques, sociaux et financiers annexés aux projets de lois de finances.

B) L’impact de la croissance sur les dépenses publiques

Le montant de certaines dépenses publiques dépend de la situation économique. C’est le cas des indemnités de chômage, mais aussi des minima sociaux ou des indemnités journalières de l’assurance maladie versées aux personnes en arrêt de travail.

Les analyses économétriques visant à établir une corrélation entre certaines dépenses publiques et le PIB ne trouvent en général de résultats statistiquement significatifs que pour les indemnités de chômage. Cela ne veut pas dire qu’il n’existe pas de relation entre la conjoncture économique et des dépenses comme le RSA, mais que cette relation ne peut pas être établie statistiquement avec une précision suffisante, sans doute parce qu’elle est trop instable dans le temps.

Les indemnités de chômage ne représentant que 2 à 3 % des dépenses publiques, celles-ci apparaissent donc largement indépendantes de la conjoncture économique.

C) La composante conjoncturelle du déficit public

Etant donné que les recettes publiques évoluent comme le PIB en valeur, sur moyenne période, et que la croissance des dépenses en est largement indépendante, le déficit public dépend fortement de la situation économique. Il diminue spontanément, c’est-à-dire à législation constante, lorsque la croissance est forte et, inversement, il augmente lorsqu’elle est faible.

Pour apprécier correctement la situation des finances publiques, il faut pouvoir isoler la « composante conjoncturelle » du solde public, c’est-à-dire la composante qui résulte du fait que le PIB n’est pas à son niveau « normal ».

Pour les économistes, le niveau « normal » du PIB est ce qu’ils appellent le « PIB potentiel ». C’est le niveau de production réalisable sans tensions, à la hausse ou à la baisse, sur l’évolution des prix, compte-tenu des facteurs de production (travail et capital) disponibles. C’est aussi le niveau du PIB qui serait constaté si celui-ci augmentait toujours au même rythme sur un cycle économique, la « croissance potentielle », sans fluctuations conjoncturelles.

L’écart entre le PIB effectif et le PIB potentiel est désigné par l’expression « écart de production », ou « output gap » en anglais.

La composante conjoncturelle du solde public correspond au surplus de recettes et aux économies de dépenses qui résultent de cet écart de production, s’il est positif (pertes de recettes et surcroît de dépenses s’il est négatif).

Le surplus (ou la perte) de recettes qui résulte de l’écart de production peut être estimé en utilisant les élasticités de chacun des divers prélèvements obligatoires au PIB ou l’élasticité de l’ensemble des prélèvements obligatoires au PIB. Le surcroît (ou les économies) d’allocations de chômage peut être calculé de manière semblable.

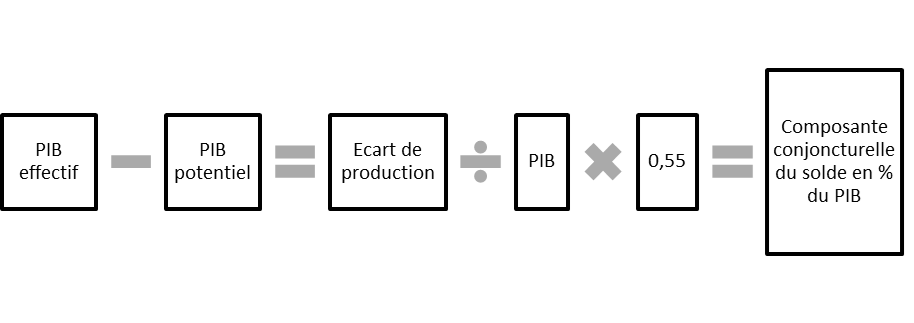

Au total, avec une élasticité unitaire de l’ensemble des PO au PIB, il apparaît qu’un écart de production de 1 % (en pourcentage du PIB) se traduit par un solde public supérieur de 0,55 point de PIB à ce qu’il serait si le PIB était égal au PIB potentiel (inférieur de 0,55 point pour un écart de production de – 1 %).

La composante conjoncturelle du déficit public, en pourcentage du PIB, peut donc être estimé en faisant le produit de l’écart de production par 0,55. Si l’écart de production représente 2 % (- 2 %) du PIB, la composante conjoncturelle du solde est égale à 1,1 (- 1,1) point de PIB.

Plus généralement, on peut considérer que toute hausse (baisse) du PIB en valeur de 1 % entraîne une hausse (baisse) du solde public d’environ 0,55 point de PIB à législation constante. C’est un calcul approximatif car il suppose une élasticité unitaire des PO au PIB, ce qui est vrai seulement en moyenne sur plusieurs années, mais il est pertinent quand des prévisions plus précises ne sont pas possibles.

La Commission européenne a publié un document de travail où elle présente ses estimations, et celles de l’OCDE, des élasticités des principaux prélèvements obligatoires au PIB et de la sensibilité des dépenses publiques et des soldes publics à l’ampleur de l’écart de production dans les pays européens.

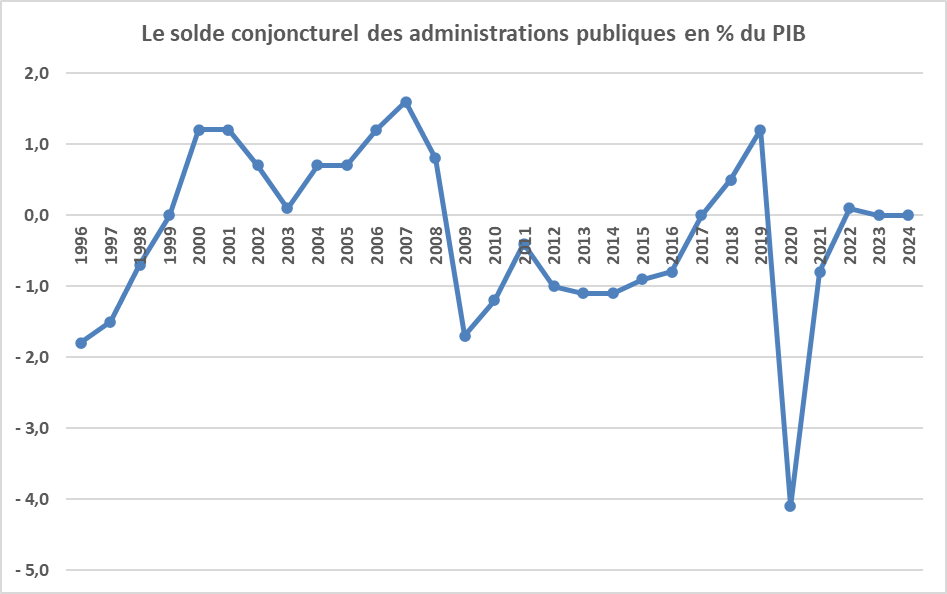

Le graphique suivant montre l’évolution de la composante conjoncturelle du solde public de la France au cours des dernières années, tel qu’elle a été estimée par la Commission européenne en juin 2025.

Le solde conjoncturel était négatif de 1996 à 1998, la crise de 1993 ayant créé un écart de production négatif qui ne s’est résorbé qu’en 1999. Il a ensuite été positif pendant toutes les années 1999 à 2008, avec un fléchissement dans les années 2002-2004, marquées par ce qui avait été alors appelé un « trou d’air » conjoncturel. Il a chuté en 2009 avec la crise économique pour remonter en 2010 et 2011 avant de diminuer de 2012 à 2014, années pendant lesquelles une croissance très faible a de nouveau creusé l’écart de production. Il est très légèrement remonté en 2015 et 2016 puis plus nettement de 2017 à 2019.

Il s’est effondré en 2020 avec la crise sanitaire pour se relever en 2021 et 2022 avec le rebond de l’activité économique. Il est à peu près stable sur les années 2022 à 2024.

Source : Commission européenne juin 2025 ; FIPECO.