23/11/2017

Les performances financières des entreprises dont l'Etat est actionnaire

François ECALLE

PDF à lire et imprimer

L’Etat détient des participations financières, gérées par « l’agence des participations de l’Etat » (APE), dans 81 entreprises, qui font l’objet du « rapport annuel relatif à l’Etat actionnaire ». Les « comptes combinés » des 62 plus importantes (en 2016) sont présentés dans le rapport financier de l’APE.

Les performances financières de l’Etat actionnaire depuis 2006 sont analysées dans ce billet sur la base de ratios financiers tirés de ces comptes combinés et présentés dans les rapports annuels relatif à l’Etat actionnaire ou dans les « projets annuels de performance » du « compte d’affectation spéciale des participations financières de l’Etat ». Elles sont comparées, en utilisant les mêmes ratios financiers, à celles des entreprises privées du CAC 40 présentées dans les « profils financiers du CAC 40 » du cabinet Ricol Lasteyrie.

Les participations de l’Etat ont mieux traversé la crise de 2008-2009 que les sociétés du CAC 40. Au cours des années 2006 à 2010, la rentabilité financière des participations de l’Etat (en moyenne 18 %) a été plus élevée que celle des sociétés du CAC 40 (11 %). L’Etat a reçu 55 % du résultat net part du groupe de l’année précédente sous forme de dividendes, soit un peu moins que les actionnaires des sociétés du CAC 40 (61 %). Rapportée aux capitaux propres, la dette financière nette des participations de l’Etat a diminué de 150 à 100 % alors que celle des sociétés du CAC 40 s’est stabilisée à 25 %.

Au cours des années 2011-2015, la rentabilité financière des participations de l’Etat s’est fortement dégradée (2 %) et elle est passée nettement au-dessous de celle des sociétés du CAC 40 (7 %). L’Etat a néanmoins reçu 181 % du résultat de ses participations sous forme de dividendes, contre 68 % pour les actionnaires des sociétés du CAC 40, et ainsi fragilisé leur situation financière. Rapportée aux capitaux propres, la dette financière nette des participations de l’Etat est repartie à la hausse (de 100 à 150 %) alors que celle des sociétés du CAC 40 était plutôt orientée à la baisse.

En 2016, la rentabilité financière des sociétés dont l’Etat est actionnaire est remontée à 7,9 %, soit presque au même niveau que celle des sociétés du CAC 40 (8,2 %). L’Etat a reçu en 2017 des dividendes qui représentaient 38 % du résultat net part du groupe de 2016, contre 60 % pour les actionnaires des sociétés du CAC 40. L’endettement net de ses participations a ainsi été stabilisé en pourcentage des capitaux propres, mais à un niveau très élevé (150 %) et de très loin supérieur à celui des sociétés du CAC 40 (18 %), toujours sur une pente descendante.

Malgré de meilleurs résultats en 2016, la situation financière des participations de l’Etat reste très fragile. C’est notamment le cas des entreprises du secteur de l’énergie mais aussi de la SNCF dont la situation nette est fortement négative. Pour leur apporter les capitaux nécessaires et financer le nouveau fonds pour l’innovation, le montant des cessions d’actions devra retrouver son niveau d’avant la crise. Il faudra veiller attentivement à ce qu’elles soient conformes à l’intérêt général.

A) Les caractéristiques des comptes combinés et des indicateurs retenus

1) Les comptes combinés

Les comptes combinés d’un ensemble d’entreprises se distinguent des « comptes consolidés » d’un groupe d’entreprises essentiellement par l’absence de prise en compte de la « société-mère », qui serait en l’espèce l’Etat. Pour le reste, les techniques de combinaison et de consolidation sont semblables. Le projet d’établir des comptes consolidés de l’Etat existe depuis longtemps mais n’a jamais connu un début de mise en œuvre.

Les sociétés (comme EDF) ou les établissements publics (comme la SNCF) dans lesquels l’Etat détient une participation, ou qu’il possède, sont généralement eux-mêmes à la tête d’un groupe dont ils consolident les comptes. Les comptes consolidés de ces entités sont « globalement intégrés » dans les comptes combinés lorsqu’elles sont contrôlées par l’Etat, ce qui signifie que les créances et dettes réciproques et les flux de produits et charges entre les entités du périmètre de combinaison sont neutralisées[1].

Ils sont « mis en équivalence » dans les comptes combinés lorsque l’Etat dispose seulement d’une influence notable, qui est présumée lorsqu’il dispose d’au moins 20 % des droits de vote ou siège dans un comité ayant un pouvoir significatif. La mise en équivalence consiste à seulement prendre en compte les fonds propres et les résultats de ces entités dans les comptes combinés au prorata de la quote-part de l’Etat dans leur capital.

Les comptes combinés de l’Etat ne retiennent que des sociétés ou des établissements publics sur lesquels il exerce une influence ou qu’il contrôle et dont l’activité principale est marchande. Ceux qui ont une activité principalement non marchande sont les « opérateurs » de l’Etat, au nom duquel ils assurent généralement une mission de service public.

Les principales entreprises non financières retenues dans les comptes combinés de 2016

|

Entreprise

|

Part Etat du capital (%)

|

Chiffre d’affaires (Md€)

|

Résultat net part du groupe (Md€) (*)

|

|

EDF

|

85,6

|

71,2

|

2,9

|

|

ENGIE

|

32,8

|

66,6

|

- 0,4

|

|

Airbus

|

11,1

|

66,6

|

1,0

|

|

PSA

|

12,9

|

54,0

|

1,7

|

|

Renault

|

19,7

|

51,2

|

3,4

|

|

Orange

|

13,4

|

40,9

|

2,9

|

|

SNCF

|

100 (EPIC)

|

32,3

|

0,6

|

|

Air France KLM

|

17,6

|

24,8

|

0,8

|

|

La Poste

|

73,7

|

17,7

|

0,8

|

Source : APE ; FIPECO.

(*) repris au prorata de la part de l’Etat dans le capital dans les comptes combinés pour les sociétés mises en équivalence.

En raison de l’indépendance que leurs statuts leur confèrent, ni la Banque de France ni la Caisse des dépôts et consignations ne sont comprises dans le périmètre des comptes combinés. En revanche, le groupe BPI France, détenu par l’Etat à parité avec la Caisse des dépôts et consignations, y est inclus.

En pratique, le périmètre des comptes combinés correspond à l’ensemble des entités « significatives » relevant du domaine de compétence, le « portefeuille », de l’agence des participations de l’Etat (APE) tel que défini dans le décret qui l’a créée. Les entreprises dont les comptes de 2016 ont été combinés sont au nombre de 62. Leur chiffre d’affaires combiné s’élève à 144 Md€ et le total de leur bilan à 821 Md€.

2) Les indicateurs financiers retenus

Les rapports annuels relatifs à l’Etat actionnaire et les programmes annuels de performance du compte d’affectation spéciale des participations financières de l’Etat, qui enregistre les opérations en capital (acquisitions et cessions de titres…) entre celui-ci et les entités dans lesquelles il détient une participation, présentent plusieurs indicateurs financiers qui permettent d’apprécier les performances financières de l’Etat actionnaire. Toutefois, ces indicateurs n’ont pas toujours été les mêmes et leur méthode de calcul a parfois changé au cours des dix dernières années. Ces rapports donnent la valeur de ces indicateurs pour l’année passée et leur valeur « pro forma » pour l’année précédente, mais rarement une série à méthodologie constante sur plus de deux années.

Les indicateurs retenus ici sont des ratios, moins sensibles aux variations du périmètre des entreprises dont les comptes sont combinés, qui ont pour caractéristiques de figurer dans les rapports des dix dernières années, ou de pouvoir être reconstitués avec les données qui y figurent, et de ne pas avoir été affectés par des changements méthodologiques trop importants au vu des écart entre leurs valeurs courantes et pro forma.

Trois ratios ont été retenus : la rentabilité financière, définie comme le rapport du résultat net part du « groupe Etat » au montant des capitaux propres (hors intérêts minoritaires) ; le taux de distribution, défini comme le rapport entre les dividendes versés à l’Etat (y compris en titres) et le résultat net part du groupe de l’année précédente ; le taux d’endettement, défini comme le rapport entre la dette financière nette et le montant des capitaux propres.

Ces ratios ont été comparés à des indicateurs semblables retenus par le cabinet Ricol Lasteyrie dans ses « profils financiers » annuels des sociétés du CAC 40.

B) Les performances financières depuis 2006

Les graphiques suivants présentent l’évolution des performances financières des participations de l’Etat et des sociétés du CAC 40 depuis 2006 au regard des trois indicateurs retenus.

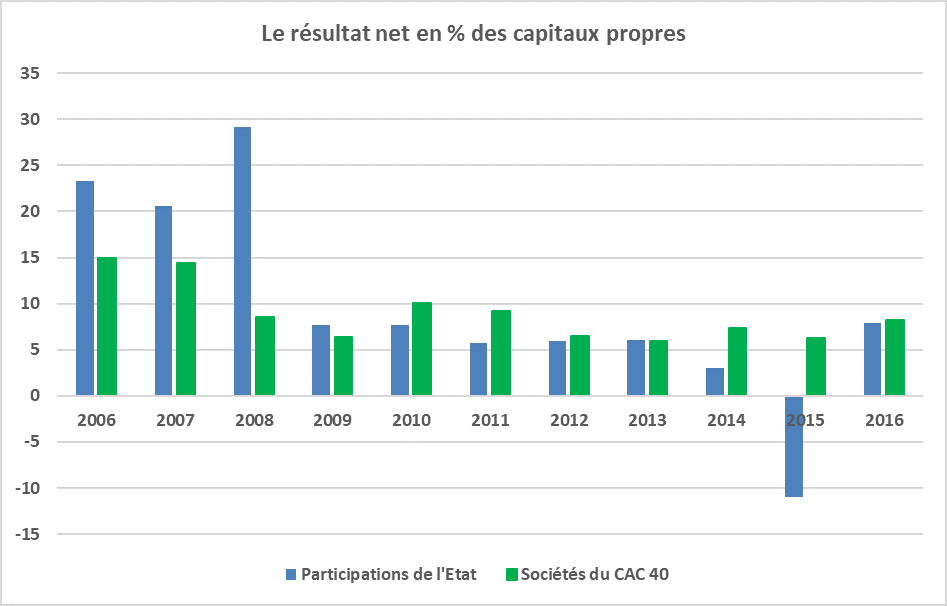

Sources : Rapports annuels relatifs à l’Etat actionnaire ; « profils financiers du CAC 40 » du cabinet Ricol et Lasteyrie ; FIPECO.

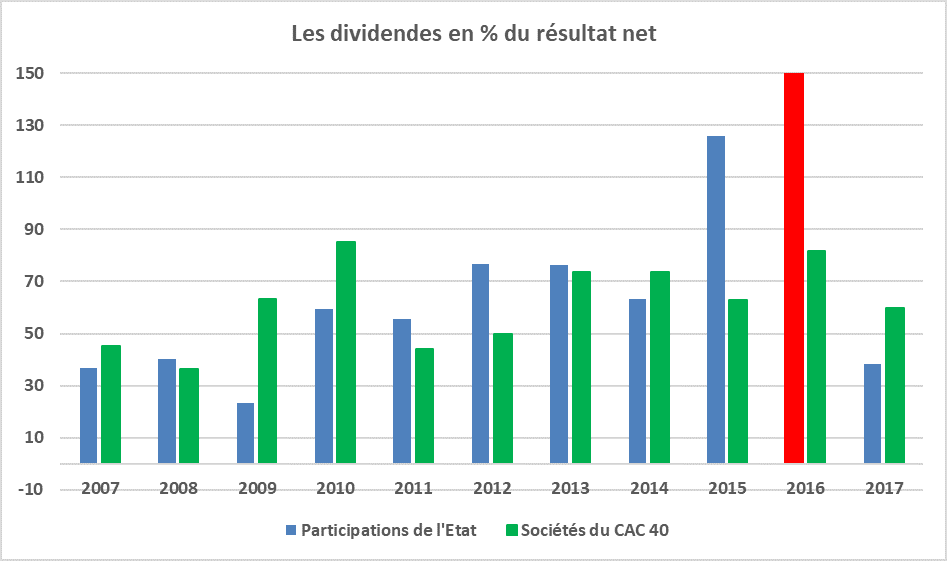

Sources : Rapports annuels relatifs à l’Etat actionnaire ; « profils financiers du CAC 40 » du cabinet Ricol et Lasteyrie ; FIPECO. Le taux de distribution des participations de l’Etat en 2016 sur ce graphique est conventionnel car l’Etat a reçu des dividendes en 2016 sur un résultat net 2015 négatif.

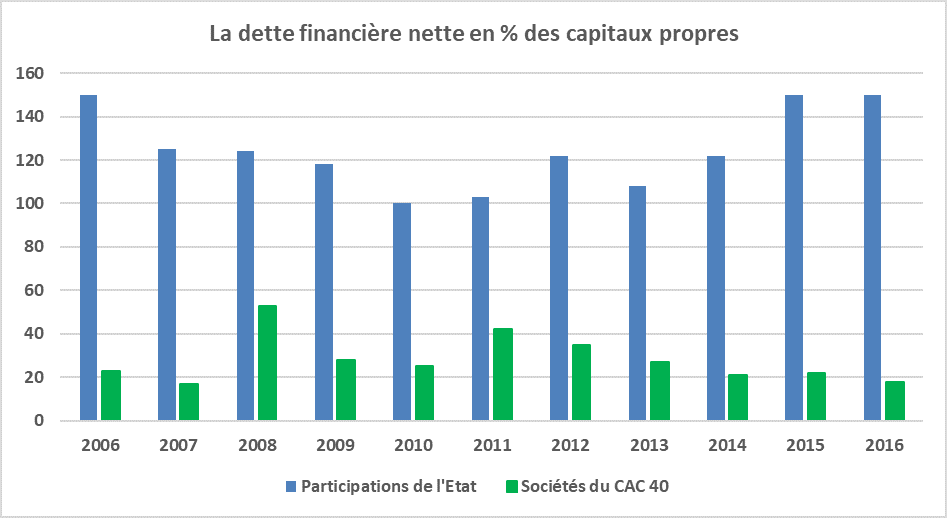

Sources : Rapports annuels relatifs à l’Etat actionnaire ; « profils financiers du CAC 40 » du cabinet Ricol et Lasteyrie ; Hors banques et assurances ; FIPECO.

1) Les années 2006 à 2010

Les performances des entreprises dont l’Etat est actionnaire ont été plutôt bonnes dans les années 2006 à 2010 par rapport à celles des sociétés du CAC40.

La rentabilité financière des participations de l’Etat s’est élevée à 18 % en moyenne annuelle, nettement au-dessus de celle des sociétés du CAC 40 (11 %).

L’Etat a reçu 55 % du résultat net part du groupe de l’année précédente sous forme de dividendes, soit un peu moins que les actionnaires des sociétés du CAC 40 (61 %)[2].

Les sociétés dans lesquelles l’Etat détient une participation sont beaucoup plus endettées que celles du CAC 40 (hors banques et assurances) en pourcentage de leurs capitaux propres. Toutefois, de 2006 à 2010, leur taux d’endettement a diminué, passant de 150 à 100 %, alors que celui des sociétés du CAC40 (hors banques et assurances) est resté à peu près stable à environ 25 %.

2) Les années 2011 à 2015

Les performances des entreprises dans lesquelles l’Etat détient une participation se sont fortement dégradées au cours des années 2011 à 2015.

Leur rentabilité financière est tombée à 2 % en moyenne, avec même un taux négatif (-11 %) en 2015, soit nettement au-dessous de celle des sociétés du CAC 40 (7 %).

L’Etat a néanmoins reçu 181 % du résultat de ses participations sous forme de dividendes, contre 68 % pour les actionnaires des sociétés du CAC 40, et ainsi fragilisé leur situation financière, même si une partie de ces dividendes a été versée en actions. L’Etat a notamment prélevé 3,5 Md€ de dividendes en 2016 sur un résultat 2015 négatif (- 10,1 Md€).

Le taux d’endettement est en conséquence remonté jusqu’à 150 % en 2015 tandis que celui des sociétés du CAC 40 était plutôt sur une tendance baissière (de 25 à 22 %).

3) L’année 2016

En 2016, les performances financières des participations de l’Etat ont été meilleures, avec un résultat net part du groupe de 7,3 Md€, et la politique de dividendes de l’Etat a été plus favorable à leur structure de bilan, qui s’est stabilisée.

La rentabilité financière des sociétés dont l’Etat est actionnaire est remontée à 7,9 %, soit presque au même niveau que celle des sociétés du CAC 40 (8,2 %).

L’exercice 2015 avait été marqué par des dépréciations exceptionnelles du groupe SNCF qui expliquaient un résultat très négatif. Les résultats de 2016 doivent donc être plutôt comparés à ceux de 2014, ce qui fait apparaître une amélioration du résultat net part du groupe mais avec quelques éléments de fragilité. Si le résultat des sociétés mises en équivalence est meilleur (secteur automobile notamment), le bénéfice avant impôts, dépréciations et amortissement des autres sociétés est en baisse (secteur de l’énergie surtout) et leur résultat financier se dégrade, ce qui est compensé par de moindres provisions.

L’Etat a reçu en 2017 des dividendes, en partie en actions, qui représentaient 38 % du résultat net part du groupe de 2016, contre 60 % pour les actionnaires des sociétés du CAC 40.

L’endettement net des participations de l’Etat a été stabilisé en pourcentage des capitaux propres, mais à un niveau très élevé (150 %) et de très loin supérieur à celui des sociétés du CAC 40 (18 %), toujours sur une pente descendante.

4) Les perspectives

Malgré de meilleurs résultats en 2016, la situation financière des participations de l’Etat reste très fragile. C’est notamment le cas des entreprises du secteur de l’énergie. L’Etat a dû apporter 3 Md€ en capital à EDF en mars 2017 et 4,5 Md€ aux sociétés issues de la scission d’AREVA en juillet.

Les capitaux propres du groupe SNCF sont fortement négatifs (- 7,3 Md€), ce qui résulte notamment d’une dépréciation de ses actifs en 2015 traduisant leur manque structurel de rentabilité et signifie que la SNCF est insolvable : ses dettes sont supérieures de 7,3 Md€ à la valeur de ses actifs. Une entreprise privée dans cette situation devrait restaurer ses fonds propres. La SNCF n’y est pas obligée parce que c’est un établissement public, ce qui lui permet de bénéficier d’une garantie implicite de l’Etat qui convainc ses créanciers de continuer à lui prêter. Toutefois, la Cour de justice de l’Union européenne a considéré dans un arrêt de 2014 relatif à La Poste que cette garantie implicite liée au statut d’EPIC constitue une aide d’Etat non conforme au droit européen de la concurrence[3]. Quelle que soit sa situation au regard du droit européen de la concurrence, la SNCF ne peut pas rembourser ses dettes et l’Etat devra tôt ou tard en reprendre une partie ou restaurer ses fonds propres.

En outre, la situation financière de certaines entreprises est aujourd’hui satisfaisante mais pourrait se dégrader fortement dans les prochaines années, comme par exemple : Air France KLM, qui doit affronter la concurrence des compagnies à bas coût et des compagnies du Moyen-Orient dans un contexte social difficile ; La Poste, dont l’activité est structurellement en baisse et ne pourra bientôt plus financer le réseau, dont le coût diminue moins vite.

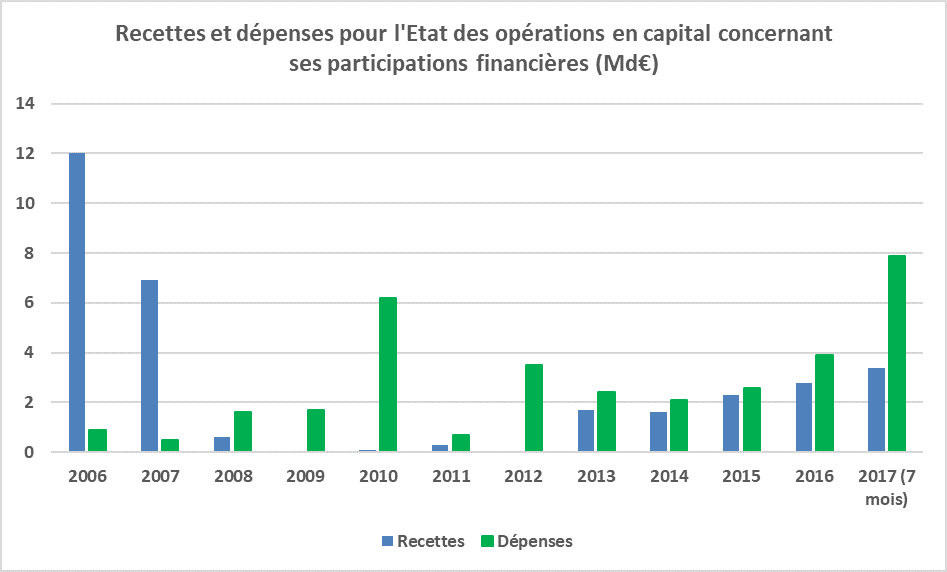

Comme le Gouvernement s’est en outre engagé à doter de 10 Md€ un fonds pour l’industrie et l’innovation avec le produit de la cession de certaines participations de l’Etat, le montant de ces cessions devra être très important et retrouver le niveau d’avant la crise (cf. graphique). Au premier semestre 2017, il a vendu une part de ses actions dans Safran et ENGIE à des actionnaires privés et sa participation dans PSA à BPI France pour un total de 3,4 Md€. Il semble que la privatisation des Aéroports de Paris et de la Française des jeux soit envisagée.

Toutefois, comme le montre la note consacrée à ce sujet sur ce site, la cession d’actifs publics n’est pas toujours conforme à l’intérêt général.

Source : rapports annuels de l’Etat actionnaire ; produit des cessions de titres de participation, en recettes, et dotations en capital ou achats de titres, en dépenses du compte d’affectation spéciale « participations financières de l’Etat » ; l’écart entre ces recettes et dépenses correspond aux versements en provenance ou au profit du budget général ou encore aux variations du solde du compte ; FIPECO.

[1] Bien que le terme « participation » soit réservé par le droit des sociétés à la détention de 10 à 50 % du capital (au-delà, il s’agit de filiales), les participations de l’Etat comprennent des entités contrôlées jusqu’à 100 %.

[2] Montant des dividendes rapporté au montant du résultat net part du groupe pour l’ensemble des entités prises en compte sur l’ensemble de la période, ce qui correspond à un taux moyen de distribution.

[3]C’est SNCF Réseau qui a des fonds propres négatifs alors que c’est SNCF Mobilités qui est en concurrence et ne peut pas recevoir d’aides d’Etat. Toutefois, le partage des fonds propres du groupe est conventionnel car il dépend des péages versés par SNCF Mobilités à SNCF Réseau, insuffisants pour couvrir le coût du réseau.