FIPECO le 15.05.2026

Les fiches de l’encyclopédie II) Déficit et dette publics, politique budgétaire

3) Le montant et l’évolution de la dette publique

L’expression « dette publique » désigne la dette des « administrations publiques » (APU) telles que définies par la comptabilité nationale. Elles comprennent trois catégories : les « administrations publiques centrales » (APUC), qui regroupent elles-mêmes l’Etat et les « organismes divers d’administration centrale » (ODAC)[1], les « administrations de sécurité sociale » (ASSO) et les « administrations publiques locales » (APUL).

Il existe plusieurs définitions de la dette publique, brute ou nette, au sens des comptes nationaux ou du traité de Maastricht, qui sont présentées dans une autre fiche.

Une dette publique supérieure à 60 % du PIB est constitutive d’un « déficit excessif » au sens du traité de Maastricht et du pacte de stabilité et de croissance qui en précise les dispositions, sauf si elle se situe sur une tendance décroissante.

Cette fiche présente le montant de la dette publique à la fin de 2025 et sa répartition par émetteur, instrument et créancier ainsi que son évolution depuis 1980 pour l’ensemble des APU. Des éléments de comparaison internationale des dettes publiques sont également fournis.

A) Le montant et la répartition de la dette publique

1) Le montant de la dette publique

La dette au sens du traité de Maastricht était de 3 460 Md€, soit 115,6 % du PIB, fin 2025 (contre 3 306 Md€ et 112,6 % du PIB fin 2024). La dette publique nette au sens de l’Insee s’élevait à 3 245 Md€, soit 108,4 % du PIB fin 2025 (3 068 Md€ et 104,5 % du PIB fin 2024).

La dette brute au sens des comptes nationaux s’élevait à 3 913 Md€, soit 130,7 % du PIB, à fin 2025 et la dette nette au sens d’Eurostat[2] et de l’OCDE à 2 195 Md€, soit 73,7 % du PIB.

2) La répartition par catégorie d’administration publique

La dette publique au sens du traité de Maastricht est principalement portée par l’Etat dont l’endettement s’élevait à 2 823 Md€, soit 94,3 % du PIB, à la fin de 2025, après 2 686 Md€ et 91,5 % du PIB fin 2024. Ce montant est différent de celui qui figure dans la comptabilité générale de l’Etat dont les méthodes ne sont pas toujours les mêmes (2 787 Md€ pour les seules dettes financières, 279 Md€ pour les dettes non financières et 3 442 Md€ pour le total du passif avec notamment les provisions à fin 2025).

La dette des ASSO, portée principalement par la CADES et l’ACOSS, était de 293 Md€, soit 9,8 % du PIB et celle des APUL de 276 Md€, soit 9,2 % du PIB à la fin de 2025. La dette des ODAC (69 Md€ ou 2,3 % du PIB) comprend surtout une partie de celle de SNCF Réseau, la plupart des autres ODAC n’ayant pas le droit de s’endetter.

Source : Insee ; FIPECO

La répartition de la dette brute au sens des comptes nationaux ou de la dette nette, au sens de l’Insee ou d’Eurostat, entre les sous-secteurs des APU n’est pas très différente.

3) La répartition par instrument

La dette des administrations publiques au sens du traité de Maastricht est constituée pour 82 % par des titres à long terme (les « obligations assimilables du trésor » ou OAT s’agissant de l’Etat). Les titres à court terme (les « bons du trésor » s’agissant de l’Etat) en constituent 8 % et les emprunts bancaires à long terme 9 % à la fin de 2024. Les dépôts auprès du trésor public, c’est-à-dire de l’Etat, et les emprunts bancaires à court terme jouent un rôle résiduel.

La répartition de la dette par instrument en % de la dette de chaque secteur fin 2024

|

APU |

Etat |

ODAC |

APUL |

ASSO |

|

|

Titres à long terme |

82 |

89 |

68 |

25 |

68 |

|

Titres à court terme |

8 |

7 |

1 |

1 |

20 |

|

Emprunts bancaires long terme |

9 |

2 |

29 |

74 |

10 |

|

Emprunts bancaires court terme |

< 1 |

0 |

1 |

1 |

2 |

|

Dépôts |

1 |

2 |

0 |

0 |

0 |

|

Total |

100 |

100 |

100 |

100 |

100 |

Source : Insee ; FIPECO ; dette au sens du traité de Maastricht.

La répartition de la dette par instrument présente quelques différences notables selon les catégories d’administrations publiques.

L’Etat recourt plus à l’émission de titres obligataires à long terme et quasiment pas aux emprunts bancaires. Les APUL, à l’inverse, émettent peu de titres et recourent surtout au crédit bancaire. La part des titres à long terme dans leur endettement a toutefois fortement augmenté depuis 2009. La part des titres à long terme dans le financement des ASSO est inférieure à la moyenne et ils se financent pour une plus grande partie par des titres à court terme.

4) La répartition par créancier

La répartition de la dette des APU par créanciers est très mal connue, notamment parce que les détenteurs des obligations émises par l’Etat, qui en forment presque les trois quarts, sont eux-mêmes très mal connus. Si l’agence France Trésor (AFT), qui en assure la gestion, connait les acheteurs de ces titres à l’émission, c’est-à-dire sur le « marché primaire », elle ne sait pas toujours à qui ceux-ci les revendent sur le « marché secondaire ».

Le rapport annuel d’activité de la Banque de France montre qu’elle détenait environ 550 Md€ de titres publics français à la fin de 2025, pour le compte de la Banque Centrale Européenne, dans le cadre des « public sector purchase programme » et « pandemic emergency purchase programme », soit un peu plus de 15 % de la dette publique au sens du traité de Maastricht (cette part est approximative car ces titres ne sont pas comptabilisés exactement comme la dette maastrichtienne).

En recoupant plusieurs sources d’information, l’AFT établit la répartition figurant sur le graphique ci-joint qui concerne la dette négociable de l’Etat en valeur de marché. Environ 56 % des détenteurs de titres négociables émis par l’Etat sont des non-résidents à la fin de 2025[3]. Les compagnies d’assurance, principalement d’assurance-vie, et les établissements de crédit en détiennent chacun environ 10 %. La Banque de France est le plus important des « autres détenteurs français ».

Source graphique : agence France Trésor ; FIPECO.

Le rapport sur la dette publique annexé au projet de loi de finances pour 2025 précise que la part détenue par des résidents de la zone euro hors France était de 25 % et que celle détenue par des résidents du reste du monde était de 27 % fin 2023. Ces détenteurs peuvent être notamment des établissements financiers, des fonds de pension, des fonds souverains ou des états.

Enfin, à partir d’autres information, le FMI considère que, à la fin de 2025, la dette publique au sens du traité de Maastricht est détenue pour 50 % par des non-résidents.

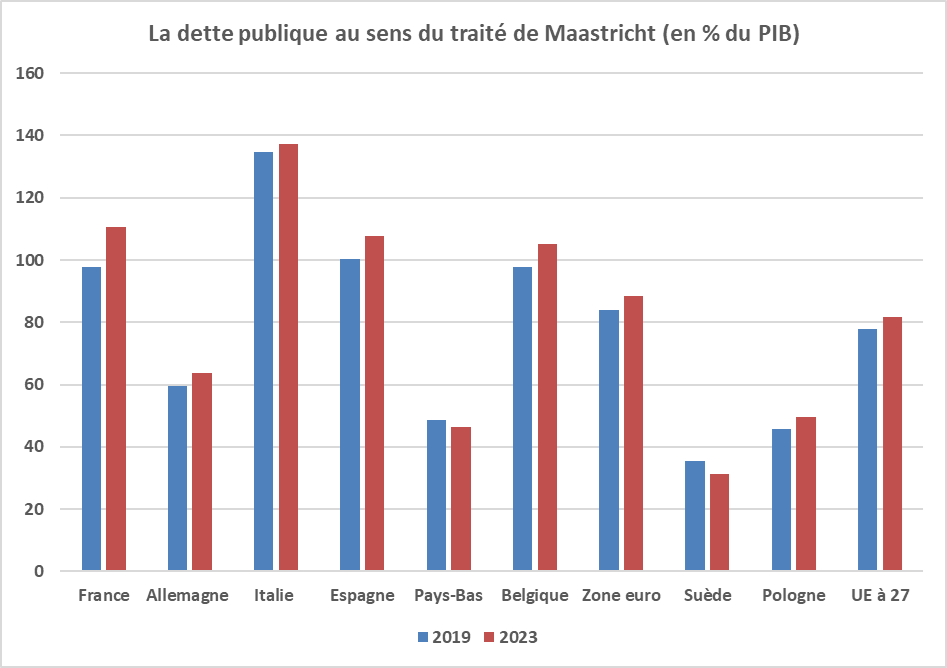

5) La dette des autres pays de l’Union européenne

La dette publique de la France au sens du traité de Maastricht à la fin de 2025 (115,6 % du PIB dans la publication d’avril 2026 d’Eurostat) est supérieure aux moyennes de la zone euro (87,8 % du PIB) et de l’Union européenne (81,7 %). C’est la troisième de l’Union, derrière celles de la Grèce (146,1 % du PIB) et de l’Italie (137,1 %). Elle est notamment beaucoup plus élevée que celle de l’Allemagne (63,5 %). Neuf pays de la zone euro ont une dette inférieure à 60 % du PIB, notamment les Pays-Bas (44,4 % du PIB).

De fin 2019 à fin 2025, la dette publique s’est accrue de 17,4 points de PIB en France, ce qui constitue la plus forte progression après celle de la Finlande (23,2 points), alors que la hausse moyenne a été de 4,2 points dans la zone euro.

Sources : Eurostat ; FIPECO.

B) L’évolution de la dette publique

1) La dette publique au sens du traité de Maastricht

La dette publique de la France au sens du traité de Maastricht représentait seulement 21 points de PIB en 1980. En pourcentage du PIB, elle a fortement augmenté de 1980 à 1997, où elle a atteint 62 % du PIB, puis a été à peu près stabilisée jusqu’à 2007. Elle a ensuite de nouveau fortement augmenté avec la crise financière pour se stabiliser vers 98 % du PIB dans les années 2016 à 2019.

Elle a fait un nouveau bond en 2020 jusqu’à 115 % du PIB. Cette hausse du ratio dette / PIB résultait à la fois de l’augmentation de la dette en euros et de la baisse du PIB en valeur. En 2021, la dette brute est passée de 115 % à 113 % du PIB malgré une augmentation de 164 Md€ (+ 6,2 %) parce que le PIB en valeur a lui-même progressé de 8,2 %.

En 2022 et 2023, elle a continué à augmenter en euros (de 274 Md€) et à diminuer en pourcentage du PIB pour repasser au-dessous de 110 % en 2023.

De 2023 à 2025, la dette publique a augmenté de 11,5 % en euros (357 Md€). La croissance du PIB ayant été moins forte (5,5 %), elle est remontée jusqu’à plus de 115 % du PIB.

Source : Insee ; FIPECO.

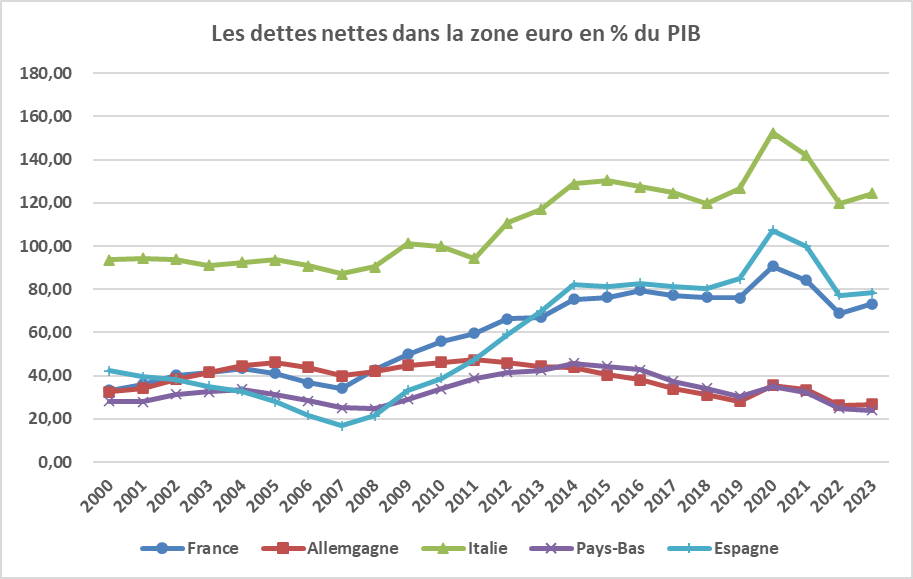

En 1997, la France, l’Allemagne, l’Espagne et les Pays-Bas aveint une dette publique proche du seuil de 60 % du PIB tandis que l’Italie et la Belgique se situaient à environ 120 % du PIB.

A fin 2025, les dettes publiques de l’Allemagne et des Pays-Bas restaient proches ou au-dessous de 60 % du PIB alors que celle de l’Italie s’était accrue pour se situer près de 140 % du PIB. Celles de la France et de l’Espagne avaient aussi augmenté et se trouvaient entre 100 et 120 % du PIB. Après avoir réduit son endettement, la Belgique se situait entre ces deux derniers pays.

Source : Eurostat ; FIPECO.

Parmi les grands pays de l’Union européenne hors zone euro, la Suède avait une dette publique légèrement supérieure à 60 % du PIB en 1997, l’a ramenée vers 40 % du PIB à la fin des années 2000 et y est à peu près restée malgré les crises. La Pologne avait une dette d’environ 40 % du PIB en 1997 et l’a accrue jusque entre 50 et 60 % du PIB au début des années 2010, niveau auquel elle est ensuite restée.

Source : Eurostat ; FIPECO.

2) La dette nette au sens d’Eurostat et de l’OCDE

La comparaison des évolutions des dettes brutes et nettes livre des enseignements semblables. Les dettes nettes de la France et de l’Allemagne sont très proches jusqu’en 2009, avec une augmentation relativement limitée de 2001 à 2009. Ensuite, elles divergent sensiblement[4].

Les variations des dettes nettes de la France et de l’Espagne sur la période 2000-2023 sont au total très proches, comme celles de la dette brute, avec une plus forte amplitude s’agissant de l’Espagne. L’Italie a toujours eu une dette nette supérieure à celle des autres grands pays européens.

Source : OCDE ; FIPECO.

[1] Organismes publics ayant une activité non marchande et contrôlés par l’État.

[2] « Valeur financière nette » négative des administrations publiques.

[3] Leur part a dépassé 70 % en 2010.

[4] Sur les années 2009 à 2014, la dette brute de l’Allemagne a connu des fluctuations beaucoup plus fortes que sa dette nette. En effet, la dette brute a été accrue pour financer de très importantes dotations en capital à des banques en difficulté qui ont ensuite été remboursées, opérations qui n’ont pas eu d’impact sur la dette nette.