24/04/2019

Alléger l'impôt sur les revenus de la classe moyenne

François ECALLE

PDF à lire et imprimer

Le Président Macron semble avoir décidé d’alléger l’impôt sur les revenus de la « classe moyenne ». Ce billet examine les solutions techniques permettant d’atteindre cet objectif et les moyens de financer cet allégement en maintenant constant le produit de l’impôt sur le revenu, sans se prononcer sur la justification de cet allégement et de ce mode de financement.

Il rappelle d’abord certaines caractéristiques de l’impôt sur le revenu (IR) : un impôt très compliqué, parfois incompréhensible, d’un faible rendement à l’aune des autres pays en raison notamment du coût des niches fiscales, progressif et contribuant à la redistribution des revenus, avec des taux marginaux parfois très élevés et pouvant avoir des effets négatifs sur l’activité économique.

La classe moyenne est définie dans ce billet comme l’ensemble des foyers imposés à l’IR dont le revenu imposable par part ne dépasse pas le seuil de la tranche soumise au taux de 30 %. Ces foyers sont 11,3 millions, soit 30 % du total des foyers fiscaux et 68 % des foyers imposés. Ils n’ont cependant payé que 21 % du produit total de l’impôt sur les revenus de 2016.

Plusieurs gouvernements ont déjà souhaité alléger leur impôt et ont été confrontés au problème suivant. Le moyen le plus simple est de relever le seuil de la première tranche imposée du barème et/ou de réduire le taux d’imposition dans cette tranche, mais une telle mesure profite à tous les ménages et coûte donc très cher.

Pour limiter ce coût, la « décote » a été créée en 1981, souvent modifiée ensuite et complétée, en 2016, par une réduction de 20 % de l’impôt dû après décote. Le calcul de l’IR dans le bas du barème est devenu incompréhensible pour la plupart des contribuables. Ces dispositifs conduisent en outre à des taux marginaux d’imposition bien plus élevés que ceux du barème pour les ménages modestes.

La réforme aujourd’hui envisagée pourrait être l’occasion d’une simplification. Il est en effet possible de supprimer la décote et la réduction de 20 % tout en faisant gagner environ 3,0 Md€ à la classe moyenne, soit 270 € par foyer, en reculant le seuil de la tranche imposée à 14 % et en diminuant ce taux. Cet avantage profiterait aussi aux 5,3 millions de foyers plus aisés, ce qui porterait le coût de la réforme à 4,4 Md€.

Ce coût pourrait être financé en maintenant constant le produit de l’IR. Les seuils des tranches supérieures du barème et les taux d’imposition des revenus dans ces tranches pourraient ainsi être relevés de sorte de faire porter le coût de l’allégement de l’IR de la classe moyenne par les 5,3 millions de foyers les plus aisés (ce qui augmenterait en moyenne leur impôt de 570 €).

Il serait toutefois préférable de réduire ou supprimer les niches fiscales dont l’utilité est insuffisante au regard de leur coût, même si une diminution des dépenses fiscales ne peut pas cibler exactement les 5,3 millions de foyers les plus aisés car certains foyers de la classe moyenne en bénéficient également.

A)Les principales caractéristiques de l’impôt sur le revenu

Seules les caractéristiques pertinentes au regard de l’allégement de l’impôt payé par la « classe moyenne » sont rappelées ici. Elles sont plus précisément décrites dans une fiche de l’encyclopédie des finances publiques de ce site.

1)Les principales caractéristiques

L’impôt sur le revenu (IR) est calculé, en principe, en appliquant un même barème à l’ensemble des revenus annuels de chaque ménage. Ce barème est en 2019 (sur les revenus de 2018) celui qui figure dans le tableau suivant pour un célibataire sans enfant, le « taux marginal » indiqué, variable selon les tranches de revenus, étant celui qui s’applique à chaque euro supplémentaire de revenu.

Ce barème est particulier car 2019 est l’année de démarrage du prélèvement à la source et 2018 une « année blanche » : l’impôt dû sur les revenus non exceptionnels de 2018 après application de ce barème et des mécanismes décrits ci-après sera en fait remboursé au moment du solde, en septembre 2019, sous forme d’un crédit d’impôt. Ce barème permet néanmoins d’illustrer les caractéristiques de l’IR.

Le barème de l’IR pour un célibataire sans enfant en 2019

|

Tranche de revenu imposable annuel (revenu de 2018)

|

Taux marginal

|

|

0 à 9 964 €

|

0

|

|

De 9 964 à 27 519 €

|

14 %

|

|

De 27 519 à 73 779 €

|

30 %

|

|

De 73 779 à 156 244 €

|

41 %

|

|

Au-delà de 156 244 €

|

45 %

|

Source : loi de finances pour 2019 ; FIPECO.

Un célibataire sans enfant dont le revenu imposable est de 40 000 € a un taux marginal d’imposition de 30 % et paye un impôt de 6 202 €[1]. Son « taux moyen d’imposition », rapport entre le montant de l’impôt et le revenu, est de 15,5 %. Ce taux moyen d’imposition croît avec le revenu, ce qui confère à l’impôt un caractère « progressif », et tend vers 45 % pour des revenus très élevés.

Ce barème pourrait laisser penser que l’IR est payé à partir d’un revenu imposable de 9 964 €, pour un célibataire sans enfant, mais un mécanisme de réduction de l’impôt dû par les ménages modestes, appelé la « décote », repousse en fait le seuil d’imposition à l’IR jusqu’à un revenu annuel de 14 846 €.

A partir de l’IR de 2017 sur les revenus de 2016, l’impôt dû après décote est réduit de 20 % au-dessous de 18 500 € de revenu annuel et d’un taux décroissant de 20 à 0 % pour les revenus compris entre 18 500 et 20 500 € (cas d’un célibataire sans enfant).

Dans un foyer fiscal comportant plusieurs personnes, le barème est appliqué au total des revenus de tous ses membres, divisé par un « nombre de parts » qui correspond à sa taille (deux parts pour un couple sans enfant et 2,5 parts pour un couple avec un enfant, par exemple). Le résultat est ensuite multiplié par le nombre de parts. L’avantage financier qui résulte de ce mécanisme (appelé « quotient familial »), et qui tient à l’application d’un taux moyen plus faible que s’il n’existait pas, est plafonné à 1 551 € par demi-part s’ajoutant à la première (célibataire) ou aux deux premières parts (couple).

Pour les ménages aux revenus les plus élevés, s’ajoute depuis 2012, et jusqu’à ce que le déficit public soit ramené à zéro, une « contribution exceptionnelle sur les hauts revenus » qui est égale, pour les célibataires, à 3 % des revenus compris entre 250 000 et 500 000 € et à 4 % des revenus supérieurs à 500 000 €. Le taux marginal d’imposition des revenus supérieurs à 500 000 € est donc de 49 % et le taux moyen tend vers 49 % pour des revenus très élevés.

Les principes précédents font l’objet de très nombreuses exceptions, qui constituent souvent des « dépenses fiscales », prenant la forme de : taux spécifiques appliqués à certains revenus (plus-values immobilières…) ; exonération de certains revenus (intérêts des livrets A…) ; estimation forfaitaire de certains revenus (bénéfices industriels et commerciaux inférieurs à un certain seuil…) ; abattements sur certains revenus (retraites…) ; déduction de certaines dépenses (pensions alimentaires…) ; « réductions d’impôts » (pour investissement locatif…) ; « crédits d’impôts » (pour transition énergétique…)[2]. En particulier, les revenus de placements financiers ne sont plus soumis au barème (après abattement de 40 %) depuis 2018 mais à un prélèvement forfaitaire unique de 12,8 % (soit 30,0 % avec les contributions sociales).

2)Un impôt très complexe et souvent peu compréhensible

La « brochure pratique » disponible en ligne fait 408 pages et elle est souvent incompréhensible même pour des spécialistes des questions fiscales.

Le barème réel de l’IR, c’est-à-dire corrigé par la décote et la réduction de 0 à 20 %, est devenu illisible pour les revenus inférieurs à 20 500 € (célibataires). Les règles d’attribution et de plafonnement des demi-parts de quotient familial sont souvent très complexes, de même que leur articulation avec la décote et la réduction de 20 %. Le calcul de l’IR dans le bas du barème apparent, une fois le revenu imposable déterminé, est un problème de mathématique (difficile) pour élèves de terminales scientifiques. En outre, le taux marginal supérieur de 45 % est trompeur puisqu’il faudra y ajouter pendant longtemps des majorations exceptionnelles.

La brochure pratique consacre une centaine de pages à une présentation simplifiée des modalités de détermination de l’assiette imposable par catégorie de revenus. Un autre billet de ce site montre que ces modalités peuvent être très complexes, voire incompréhensibles. Près de 100 pages concernent les réductions et crédits d’impôts (sans compter le « crédit d’impôt de modernisation du recouvrement » qui permettra de rembourser l’impôt dû sur les revenus non exceptionnels de 2018).

L’administration propose certes des simulateurs en ligne qui permettent de calculer l’impôt dans presque toutes les situations, mais personne ne peut plus comprendre, sans payer cher un conseiller fiscal, pourquoi l’impôt est de X euros dans telle situation et de Y euros dans telle autre situation. Le consentement à l’impôt ne peut qu’être amoindri par son illisibilité.

3)Un impôt de faible rendement

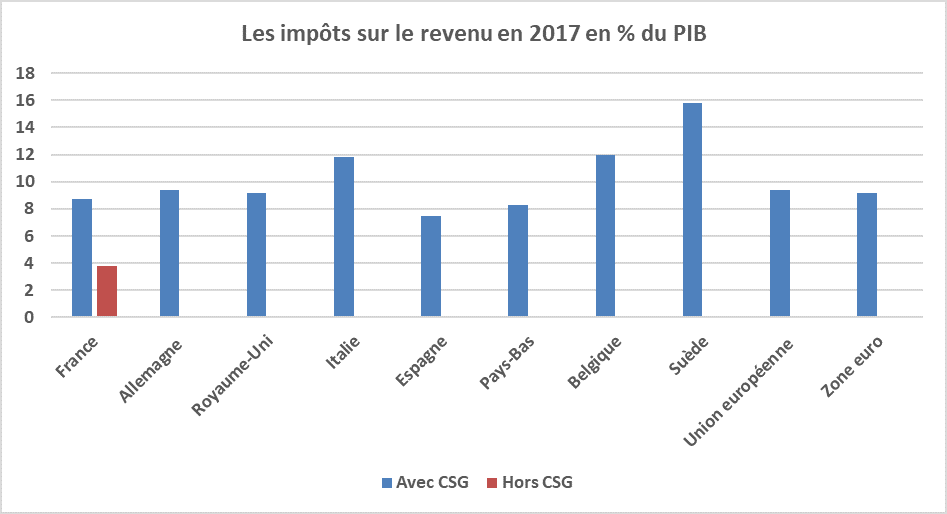

En 2017, le produit de l’IR s’est élevé à 74 Md€, après avoir été réduit de 32 Md€ par des dépenses fiscales[3], ce qui représente 3,3 % du PIB et bien moins que dans les autres pays européens. Il existe certes d’autres impôts sur le revenu en France, notamment la CSG, mais ce sont des impôts quasi-proportionnels qui contribuent donc très peu à la redistribution des revenus. Le produit total des impôts sur le revenu représentait 8,7 % du PIB en 2017, contre 9,4 % en moyenne dans l’Union européenne.

Source : Eurostat ; FIPECO.

4)La « classe moyenne » ne paye qu’une faible part de l’impôt sur le revenu

On considère dans ce billet que la « classe moyenne » regroupe les foyers imposés dont le revenu imposable par part (ou « quotient familial ») ne dépasse pas le seuil de la tranche soumise au taux de 30 %, soit 27 519 € en 2018. Le choix de cette définition est déterminé par les statistiques fiscales disponibles. Les foyers dont le quotient familial était inférieur à ce seuil était 32,6 millions en 2016 sur un total de 37,9 millions[4], mais la plupart d’entre eux ne sont pas imposés.

Du fait de la décote et des autres dispositifs décrits ci-dessus, 21,3 millions de foyers n’ont en effet pas payé d’impôt sur leurs revenus de 2016, soit 56 % du total. Ils ont presque tous un quotient familial inférieur à 27 519 €. Les foyers imposés dont le quotient est inférieur à ce seuil, la « classe moyenne » telle que définie ici, sont donc 11,3 millions, soit 30 % du total des foyers et 68 % des foyers imposés. Ils n’ont cependant payé que 21 % du produit total de l’impôt de 2017 sur les revenus de 2016.

5)Un impôt progressif qui contribue à la redistribution des revenus

Le produit de l’IR est très concentré sur les ménages les plus aisés. Les 465 000 foyers dont le quotient familial était supérieur en 2016 au seuil de la tranche imposée à 41 % (73 779 € pour les revenus de 2018), soit 1,2 % de l’ensemble des foyers fiscaux, ont payé 33 % du produit total de l’IR (impôt net après réductions et crédits d’impôts).

Cette concentration de l’IR résulte de la distribution des revenus, mais pas seulement car il faut retenir les 10 % de ménages les plus aisés (et non pas seulement 1,2 %) pour obtenir une part de presque 30 % du total des revenus des ménages. Elle tient aussi et surtout à la « progressivité » de l’IR, c’est-à-dire au fait que le taux moyen croît avec le revenu.

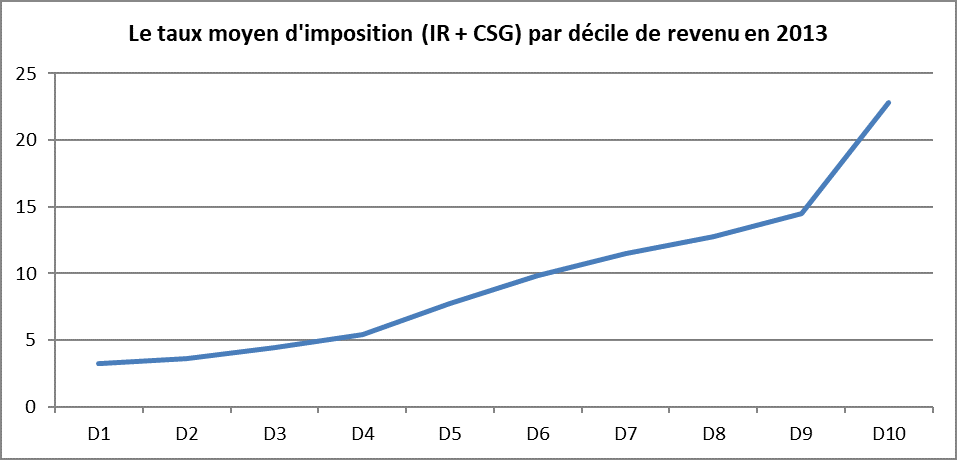

Le graphique suivant illustre la progressivité de l’ensemble IR-CSG en faisant apparaître les taux moyens d’imposition (IR et CSG) en 2013 par décile de revenu tels qu’estimés par le conseil des prélèvements obligatoires dans son rapport de février 2015. Cette progressivité résulte surtout de l’IR.

Ce rapport note également que le taux moyen d’imposition au titre du seul IR diminue légèrement à l’intérieur du dixième décile pour les 4 000 ménages les plus aisés, du fait des réductions et crédits d’impôts dont ils bénéficient.

Source : Conseil des prélèvements obligatoires, 2015 ; FIPECO.

La redistribution opérée par un impôt entre les ménages de revenus différent (redistribution dite verticale) résulte de sa progressivité mais aussi de son rendement (un impôt de 100 € payé par un seul ménage est très progressif mais ne redistribue rien). Selon l’Insee, l’IR contribue pour 29 % à la réduction des inégalités de niveau de vie en 2017 (les prestations sociales y contribuent à hauteur de 65 % et les autres impôts à hauteur de 6 %).

6)Des effets probablement négatifs sur l’activité économique

La fiche sur « l’incidence » des prélèvements obligatoires montre que les impôts sur les revenus du travail et du capital peuvent contribuer à réduire la quantité de travail ou de capital utilisées dans l’économie. Ce résultat suppose que l’offre de travail ou d’épargne diminue lorsque ces prélèvements augmentent. Or, en théorie, les ménages peuvent souhaiter travailler plus ou épargner plus pour maintenir le niveau de leurs revenus, actuels et futurs, après impôt.

Les études empiriques ne permettent pas de trancher clairement. Elles montrent généralement que la réaction des ménages, face à des prélèvements plus élevés, est de moins travailler ou de moins épargner. Toutefois, certaines suggèrent que cet effet est faible alors que, par ailleurs, la réduction des inégalités permise par des prélèvements plus progressifs a un impact positif sur l’activité économique.

Les études empiriques sont peu conclusives parce que certains effets négatifs sur l’activité de taux d’imposition élevés sur les revenus sont difficiles à mesurer : ils peuvent conduire certaines personnes à renoncer à se former, à améliorer leurs performances ou à prendre des risques ; ils peuvent en inciter d’autres à s’expatrier ou à exercer des activités non déclarées.

Ces effets négatifs tiennent surtout aux taux marginaux d’imposition et sont probablement d’autant plus importants que ces taux sont élevés. Or le tableau suivant montre que les taux marginaux supérieurs sont plus élevés en France que dans les autres pays, à de rares exceptions près comme la Suède.

Les taux marginaux supérieurs des impôts sur le revenu en 2017

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

54,5

|

47,5

|

45,0

|

47,2

|

43,5

|

52,0

|

52,9

|

57,1

|

Source : OCDE ; FIPECO. Le taux de 54,5 % qui apparaît pour la France correspond au total de l’IR, des contributions exceptionnelles et de la CSG, compte-tenu de sa déductibilité partielle de l’assiette de l’IR.

Les taux moyens d’imposition ne doivent pas être pour autant ignorés car ils peuvent conduire des ménages à s’expatrier s’ils sont beaucoup plus élevés que dans d’autre pays sans que les avantages obtenus sous forme de services publics soient supérieurs[5]. Malgré les difficultés méthodologiques évoquées ci-dessus, les travaux les plus récents tendent à mettre en évidence un impact significatif de la taxation des revenus sur la mobilité internationale de ceux qui ont les rémunérations les plus élevées.

B)Les solutions pour alléger l’impôt de la « classe moyenne » et financer cet allégement

1)Les solutions pour alléger l’impôt de la classe moyenne

Plusieurs gouvernements ont déjà souhaité, dans le passé, alléger l’impôt sur le revenu de la « classe moyenne » et ont été confronté au problème suivant : la solution la plus simple consiste à relever le seuil de la première tranche du barème et/ou réduire le taux d’imposition dans cette tranche (14 %), mais une telle mesure profite à tous les ménages, y compris les plus riches, et coûte donc très cher. Alléger de 1 000 € l’impôt des classes moyennes revient à réduire de 1 000 € l’impôt de tous les foyers imposés, ce qui coûte 16,7 Md€.

Pour résoudre ce problème, la décote a été mise en place en 1981 et ses paramètres ont ensuite souvent été modifiés. Par rapport à l’application du barème, elle relève le seuil à partir duquel l’impôt est dû et entraîne ensuite une forte hausse du taux d’imposition jusqu’à ce que le montant de l’impôt revienne au niveau résultant du barème. Ensuite, le montant de l’IR est celui qui résulte du barème et rien ne change donc pour les ménages dont le revenu est au-delà du point de sortie de la décote. Il en résulte que le taux marginal d’imposition est nettement supérieur à 14 % tant que le point de sortie de la décote n’est pas atteint.

Sous le quinquennat de F. Hollande, l’objectif a été de réduire l’impôt des classes moyennes sans exonérer plus de contribuables, ce qui a conduit à la réduction de 20 % de l’impôt dû après décote jusqu’à un nouveau point de sortie. Il en résulte des taux marginaux très élevés dans l’intervalle de revenus sur lequel cette réduction passe de 20 à 0 % (18 500 à 20 500 € pour un célibataire sans enfant).

Pour réduire de nouveau l’impôt des classes moyennes, une solution envisageable est de continuer à utiliser ces instruments, par exemple en augmentant le montant de la décote (ce qui conduit à exonérer un plus grand nombre de contribuables) et en reculant son point de sortie. Cette solution est mauvaise car le calcul de l’impôt resterait tout aussi complexe et les taux marginaux d’imposition des classes moyennes resteraient très élevés.

Il est préférable de simplifier en supprimant la décote et la réduction de 20 %, ce qui accroît le produit de l’IR d’environ 4,5 Md€ pour la décote et 1,2 Md€ pour la réduction de 20 %. Le calcul de l’IR résulterait alors du barème qui devrait être alors modifié pour que les classes moyennes récupèrent plus que ces 5,7 Md€, par exemple 8,7 Md€ de sorte que leur gain net soit de 3,0 Md€. Pour y arriver, il faut reculer le seuil de la tranche imposée à 14 % (9 964 €) et réduire ce taux.

Si les 11,3 millions de foyers imposés appartenant à la classe moyenne se partagent ainsi une baisse globale de 3,0 Md€, l’allégement moyen est de 265 €. Mais cet allègement bénéficierait aussi aux 5,3 millions de foyers imposés qui ne font pas partie de la classe moyenne. Le coût pour les finances publiques serait ainsi majoré de 1,4 Md€, soit un total de 4,4 Md€[6].

Ces estimations sont seulement des ordres de grandeur à prendre avec beaucoup de réserves, qui sont donnés pour illustrer la réforme envisageable, car les statistiques publiées par la DGFIP sont très insuffisantes pour procéder à un chiffrage précis, qui est en outre difficile car l’IR est bien plus complexe que la présentation très schématique faite ici.

2)Les solutions pour financer cet allégement à produit constant de l’IR

Cet allégement d’impôt n’est pas prévu dans le programme de stabilité publié début avril et devra être financé soit par un endettement plus élevé que prévu dans ce programme, soit par des économies plus importantes que prévu, soit par d’autres mesures fiscales. Sans se prononcer sur la justification de ce mode de financement, on examine ici les solutions permettant de maintenir constant le produit de l’IR.

Pour ne pas reprendre à la classe moyenne les baisses d’impôt résultant des mesures précédentes, il faudrait donc relever l’IR sur les 5,3 millions de foyers imposés qui n’en font pas partie, ce qui se traduira par une majoration moyenne de 565 € de l’impôt dû. On peut observer qu’ils représentent 16 % des foyers fiscaux et que les 20 % de foyers les plus aisés bénéficieront de la suppression de la taxe d’habitation sur leur résidence principale.

La première solution pour financer les allégements en faveur de la classe moyenne consiste alors à avancer les seuils des tranches imposées à 41 et 45 % et des majorations exceptionnelles de 3 et 4 % et/ou à augmenter ces taux et/ou le taux de 30 %. Le taux du prélèvement forfaitaire unique sur les revenus des placements financiers pourrait également être majoré. En modifiant les seuils et les taux, il est possible de cibler plus ou moins cette hausse d’impôt sur les plus hauts revenus.

Relever ces taux correspond à une hausse des taux marginaux d’imposition et peut donc avoir des effets désincitatifs sur l’offre de travail et de financements (placements en actions, investissements immobiliers…). Les comparaisons internationales portant souvent sur les taux marginaux supérieurs, on peut aussi craindre des effets négatifs sur l’attractivité du territoire pour les ménages. Il est donc préférable d’avancer les seuils d’imposition, ce qui accroît les taux moyens mais pas les taux marginaux.

La deuxième solution consiste à réduire les niches fiscales associées à l’IR dont l’utilité est insuffisante au regard de leur coût. Une autre note de ce site expose les raisons pour lesquelles la diminution des dépenses fiscales est souhaitable.

Il n’existe cependant pas de niche fiscale spécifique aux contribuables n’appartenant pas aux classes moyennes. La suppression de toute niche se traduira donc par une augmentation de l’impôt dû par des foyers fiscaux relevant de la classe moyenne.

Cet effet non désiré peut toutefois être limité car certaines niches sont plus particulièrement utilisées par les ménages les plus aisés, par exemple la réduction d’impôt pour investissements outre-mer. Il est également possible de baisser les plafonds des dépenses qui ouvrent droit aux réductions et crédits d’impôt, ce qui permet d’épargner les contribuables dont les revenus sont insuffisants pour atteindre ces limites. Le plafond global, actuellement en pourcentage du revenu, des avantages résultant de certains dispositifs pourrait être exprimé en euros et/ou abaissé et la liste des réductions et crédits d’impôt soumis à ce plafonnement global pourrait être élargie. En revanche, moduler les taux des réductions et crédits d’impôt en fonction du revenu du contribuable, comme cela semble avoir été envisagé, doit être écarté car cela contribuerait à accroître la complexité de l’IR.

[1] Soit (27 519 – 9 964) x 0,14 + (40 000 – 27 519) x 0,30 = 6 202 €

[2] Une réduction d’impôt est limitée au montant de l’impôt dû avant son imputation alors qu’un crédit d’impôt donne lieu à un remboursement par le trésor public s’il est supérieur à ce montant.

[3] Hors dépenses fiscales communes à l’IR et à l’IS concernant les bénéfices des entrepreneurs individuels.

[4] Source : annuaire statistique de la DGFIP.

[5] En outre, le taux moyen tend vers le taux marginal supérieur pour des revenus très élevés.

[6] Calcul approximatif supposant que l’allégement de l’impôt de la classe moyenne passe par un recul du seuil de la tranche à 14 %.