25/06/2024

Avancer ou reculer l'âge de départ en retraite

François ECALLE

PDF à lire et imprimer

Le Rassemblement National et le Nouveau Front Populaire s’entendent pour proposer aux Français d’annuler la réforme des retraites de 2023, voire d’avancer l’âge minimal d’ouverture des droits à 60 ans (pour ceux qui ont commencé à travailler tôt dans le programme du Rassemblement National). Cette note expose les raisons pour lesquelles il ne faut pas annuler cette réforme mais, au contraire, il faudra un jour ou l’autre reculer encore plus l’âge de départ en retraite.

Le principal intérêt économique d’un recul de l’âge de la retraite est d’augmenter, à moyen terme, la production et l’emploi, donc les recettes de l’ensemble des administrations publiques. La réforme de 2010 a d’ailleurs entrainé une hausse de l’emploi dans la décennie qui a suivi, y compris de celui des séniors même si leur accès à l’emploi pourrait être meilleur, et non une hausse du chômage. Celui-ci risque d’augmenter à court terme mais cet effet n’est pas durable.

Un recul de deux ans de l’âge minimal de départ en retraite améliore ainsi le solde des administrations publiques de 0,9 point de PIB à moyen terme dont 0,5 point pour les régimes de retraite et 0,4 point pour les autres administrations.

Compte-tenu des autres mesures prises dans le cadre de la réforme de 2023, notamment la hausse de certaines dépenses, la réduction du déficit public prévisible en 2030 est toutefois seulement d’environ 0,6 point de PIB dont 0,4 point pour les régimes de retraite.

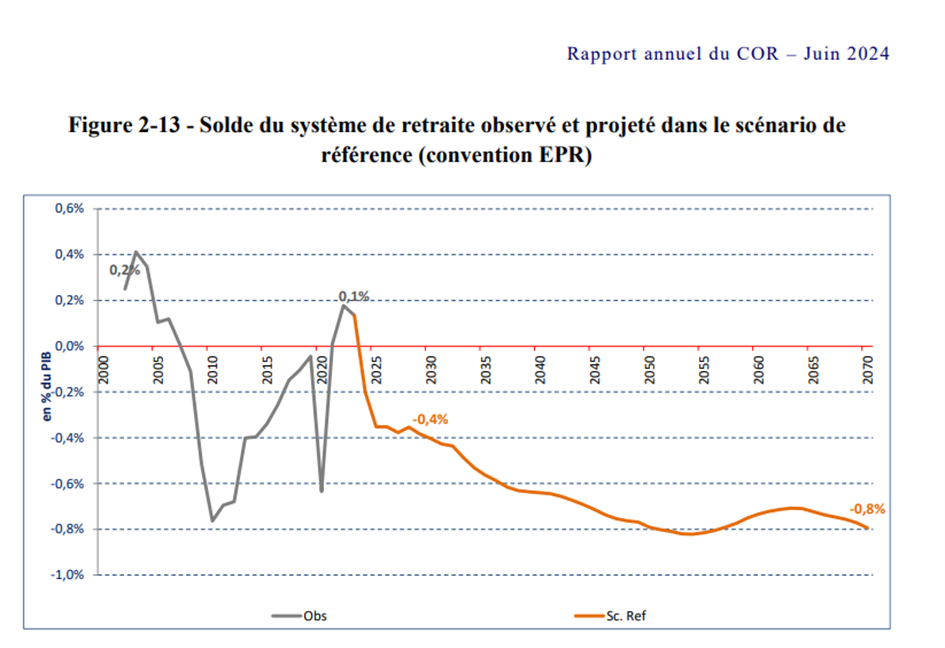

Le déficit des régimes de retraite prévu pour 2030 par le conseil d’orientation des retraites (COR) dans son nouveau rapport (0,4 % du PIB) est inférieur de seulement 0,1 point de PIB à celui qu’il prévoyait en 2021, avant la réforme, mais il repose sur un scénario économique moins favorable pour les années 2022 à 2027. On ne peut donc pas en déduire que l’impact de la réforme de 2023 est seulement de 0,1 % du PIB. Dans ce nouveau rapport, avec ce scénario moins favorable, les régimes de retraite restent déficitaires dans les prochaines années et leur déficit se stabilise vers 0,7 / 0,8 % du PIB à partir de 2045.

La réforme de 2023 ne reculera l’âge moyen de liquidation de la retraite que d’environ 8 mois. Il est inférieur à celui des autres grands pays et le restera probablement.

Plutôt que de maintenir l’âge minimal à 62 ans, ou le ramener à 60 ans, il faudra sans doute un jour ou l’autre viser un nouveau recul de l’âge moyen de liquidation soit en relevant l’âge minimal au-dessus de 64 ans, soit en augmentant la durée de cotisation requise pour obtenir le taux plein au-delà de 43 ans. Si des mesures sociales d’accompagnement sont certainement nécessaires, c’est en effet une très bonne mesure pour réduire le déficit public et reprendre le contrôle de la dette.

Abandonner dès 2025 la réforme de 2023 (y compris les mesures sociales compensatoires) accroîtrait le déficit public d’environ 0,6 point de PIB à l’horizon de 2030 (17 Md€ d’aujourd’hui) et ramener l’âge minimal de départ à 60 ans ajouterait un coût supplémentaire pouvant atteindre 0,9 point de PIB (26 Md€) à terme.

A) Les effets d’un recul de l’âge de départ sur l’emploi

Un recul de l’âge de départ en retraite entraîne une augmentation de la population active qui pourrait se traduire par une hausse du chômage. C’est le cas à court terme mais pas à long terme.

Une étude de l’Insee de 2017 montre que le recul de l’âge d’ouverture des droits décidé en 2010 a entraîné à court et moyen terme (2010-2014) une hausse de 17 points de la probabilité d’être en emploi et de 7 points de la probabilité d’être au chômage à 60 ans.

Sur une période plus longue, le conseil d’orientation des retraites (COR) observait en 2022 que « le taux d’activité et le taux d’emploi des seniors (55-64 ans) sont en augmentation depuis le début des années 2000, de façon plus rapide depuis 2011, sous l’effet des réformes de retraite…Pour les 60-64 ans, le taux d’emploi a augmenté d’un peu plus de 22 points entre 2000 et 2020, dont 14 points entre 2011 et 2020 du fait de la forte augmentation de l’activité entre 60 et 62 ans, pour s’établir à 33 % en 2020. Pour cette tranche d’âge, il s’agit d’un net retournement de tendance, pour les femmes comme pour les hommes. Les personnes âgées de 60 à 64 ans sont en effet particulièrement concernées par l’ensemble des réformes des retraites qui augmentent l’âge effectif de départ à la retraite ».

En 2023, les personnes de 62 ans sont pour 53 % d’entre elles en retraite, pour 28 % en emploi, pour 12 % inactives et pour seulement 2 % au chômage. Le taux de chômage au sens strict (hors halo) est de 6,3 % pour les personnes de 60 à 64 ans et de 7,3 % pour l’ensemble de la population.

Cela ne signifie pas que l’emploi des séniors ne pose aucun problème mais qu’il faut les relativiser tout en s’attachant à les résoudre.

En outre, si les données microéconomiques font apparaître qu’une entreprise gardant plus de séniors embauche moins de jeunes, les données macroéconomiques ne montrent pas un tel effet d’éviction des jeunes par les séniors à un niveau agrégé et suggèrent que les jeunes sont alors plus souvent recrutés par d’autres entreprises.

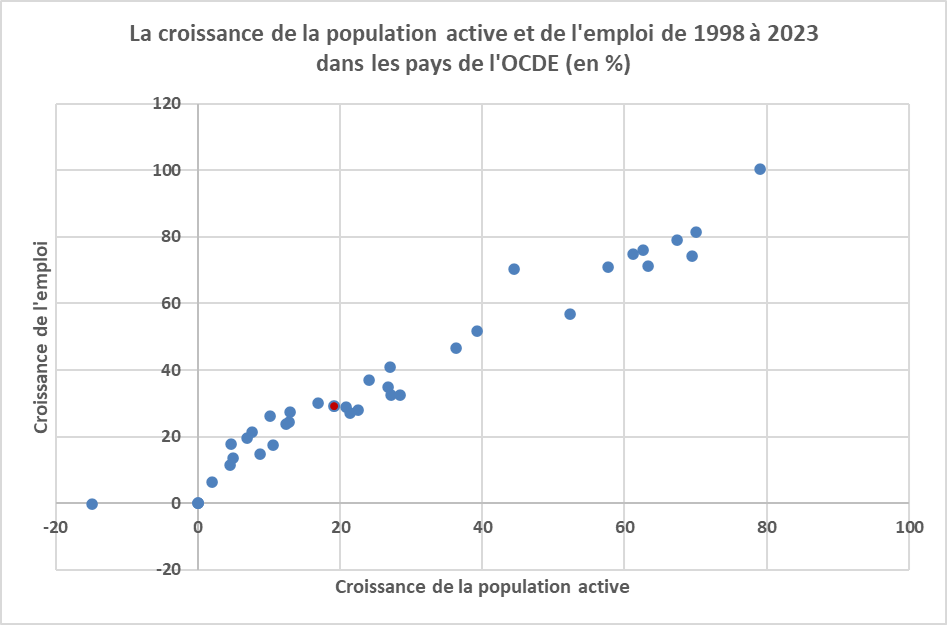

Le graphique suivant met en relation les taux de croissance de la population active et de l’emploi dans les pays de l’OCDE de 1998 à 2023. Il montre que croissance de l’emploi est d’autant plus forte que la population active est dynamique à long terme.

Un recul de l’âge de départ permet donc de diminuer le nombre de retraités et d’augmenter le nombre de cotisants des régimes de retraite. Il peut ainsi freiner la dégradation tendancielle de leur taux de dépendance (rapport du nombre de retraités au nombre de cotisants).

Source : OCDE ; FIPECO. Ensemble des pays de l’OCDE pour lesquels les données sont disponibles depuis 1998 ; le point rouge correspond à la France.

B) L’impact financier d’un recul de l’âge de départ

Le COR a présenté lors de sa réunion de janvier 2022 une note de la direction générale du Trésor sur l’impact financier d’un recul de l’âge de départ, plus précisément un décalage de huit trimestres de l’âge minimal d’ouverture des droits à raison d’un trimestre par génération.

Cette note présente d’abord l’effet à long terme de la mesure (15 à 20 ans). Le solde des régimes de retraite serait majoré de 0,5 point de PIB (soit environ 14 Md€ de 2023) du fait d’une diminution des pensions (0,4 point de PIB) et d’une hausse des cotisations (0,1 point). Les autres prestations sociales (maladie, invalidité, chômage, minima sociaux) augmenteraient à hauteur de 0,2 point de PIB, surtout parce que leurs bénéficiaires les percevraient deux années de plus. La hausse des prélèvements obligatoires autres que les cotisations de retraite représenterait 0,6 point de PIB. Le solde des administrations publiques serait donc amélioré de 0,9 point de PIB (environ 25 Md€ de 2023) dont la moitié pour les régimes de retraite.

L’impact à long terme d’un recul de deux ans de l’âge minimal de la retraite sur le solde des administrations publiques (en % du PIB)

|

Baisse des pensions de retraite

|

+ 0,4

|

|

Hausse des cotisations de retraite

|

+ 0,1

|

|

Hausse des autres prestations sociales

|

- 0,2

|

|

Hausse des autres prélèvements obligatoires

|

+ 0,6

|

|

Impact total sur le solde des administrations publiques

|

+ 0,9

|

Source : COR, direction générale du trésor, FIPECO.

Les effets seraient moins favorables à court terme car l’augmentation de la population active entraînerait une hausse du chômage et une baisse des salaires et de la consommation. Selon le modèle Mésange développé par l’Insee et la direction générale du Trésor, le solde des administrations publiques serait amélioré de 0,4 point de PIB (environ 10 Md€ de 2022) au bout de dix ans (le recul de l’âge de départ étant lui-même étalé sur huit ans). Dans une situation de faible taux de chômage et de difficultés de recrutement, comme actuellement en France, l’effet de long terme (0,9 point de PIB) pourrait toutefois être atteint beaucoup plus vite.

Le COR a également présenté à l’occasion de cette réunion une note de l’OFCE sur les effets macroéconomiques de diverses mesures de redressement des comptes sociaux évalués à travers son modèle e-mod.fr dont un relèvement de deux ans de l’âge minimal de départ en retraite (à raison d’un trimestre par génération). L’impact sur le solde des administrations publiques au bout de dix ans serait seulement de 0,15 point de PIB.

Comme le note cependant l’OFCE « le modèle mobilisé ici est un modèle qui s’attache à reproduire les évolutions de court-moyen terme de l’économie française. Son emploi pour des simulations au-delà d’un horizon de 5 ans doit être fait à l’aune de cet objectif, et il n’est pas certain que les mécanismes de court –moyen terme qui prévalent dans le modèle soient ceux qui dominent le fonctionnement de l’économie à long terme ».

En tout état de cause, l’impact de cette mesure sur les comptes publics est positif à moyen et long termes et elle pourrait donc permettre de réduire l’endettement public.

C) Les perspectives financières des régimes de retraite et la réforme de 2023

1) Les nouvelles projections du conseil d’orientation des retraites

Dans un régime de retraite par répartition, les recettes perçues chaque année, ou en moyenne sur un cycle économique, doivent être égales au total des pensions versées. Les recettes sont égales au produit du nombre de cotisants par le revenu moyen des cotisants et par le taux de cotisation. La masse des pensions est égale au produit du nombre de retraités par la pension moyenne par retraité.

Dans ces conditions, l’équilibre financier d’un régime par répartition impose de respecter l’égalité suivante où le taux de dépendance est le rapport entre les nombres de retraités et de cotisants et où le taux de remplacement moyen est le rapport entre la pension moyenne par retraité et le revenu moyen par cotisant :

La condition d’équilibre d’un régime de retraite par répartition

Selon les dernières prévisions du COR, le taux de dépendance de l’ensemble des régimes obligatoires de retraite devrait passer de 58 % en 2021 à environ 72 % en 2070, soit une augmentation de 25 %. Pour maintenir leur équilibre financier sans augmenter le taux de cotisations, il faudrait baisser le taux de remplacement moyen de 25 % également.

Or, à législation inchangée, le taux de remplacement moyen baisse tendanciellement. En effet, le revenu moyen d’activité augmente généralement plus vite que l’inflation alors que la croissance de la pension moyenne est surtout déterminée par le taux d’inflation. Celui-ci sert en effet à corriger les salaires des années passées pour calculer la moyenne des 25 meilleures années dans le régime général ainsi que pour revaloriser les pensions après leur liquidation. Plus la croissance de la productivité du travail est forte, plus la croissance des revenus d’activité est supérieure à l’inflation et plus le revenu moyen des cotisants s’éloigne de la pension moyenne des retraités.

La croissance de la productivité du travail est donc la principale hypothèse qui détermine l’équilibre financier futur des régimes de retraite. Dans son dernier rapport, le COR a retenu un taux de croissance de 1,0 % par an à partir de 2030 dans son scénario central (il reprend le scénario du programme de stabilité jusqu’à 2027 et suppose une transition progressive vers ces rythmes de croisière sur 2027-2030), ce qui est sans doute optimiste au vu des évolutions passées de la productivité.

Dans ces conditions, le taux de remplacement moyen passerait de 51 % en 2021[1] à 42 % en 2070, soit une baisse d’environ 18 % donc insuffisante pour compenser la hausse du ratio de dépendance.

Les régimes de retraite ne sont toutefois pas financés seulement par des cotisations, comme le suppose la formule théorique précédente. Ils sont aussi financés par des impôts et taxes affectés, ainsi que par des subventions d’équilibre de l’Etat à certains régimes spéciaux. De plus, les taux de cotisations diffèrent d’un régime à l’autre et leur taux moyen peut varier à législation constante parce que les revenus de leurs affiliés évoluent différemment.

Cette formule est donc approximative en pratique mais elle permet de comprendre que les régimes de retraite pourraient rester déficitaires à l’horizon de 2070 parce que la forte hausse du taux de dépendance ne serait pas totalement compensée par la baisse du taux de remplacement moyen.

Les prévisions de solde financier des régimes dépendent aussi des hypothèses relatives à l’évolution des ressources apportées par l’Etat aux régimes spéciaux. Le COR retient conventionnellement le maintien des règles actuelles, à savoir que le régime de retraite de l’Etat et les régimes spéciaux d’entreprises publiques (SNCF, RATP…) sont équilibrés par un ajustement du taux de cotisation de l’Etat employeur pour le premier et des subventions de l’Etat pour les deuxièmes (convention dite EPR). En revanche, le taux de cotisation des collectivités locales et hôpitaux au régime de leurs agents est maintenu au niveau actuel.

Dans ces conditions, après un léger excédent de 0,1 % du PIB en 2023, l’ensemble des régimes de retraite enregistreraient un déficit de 0,4 % du PIB en 2030 et de 0,7 à 0,8 % du PIB à partir de 2045.

2) L’impact de la réforme de 2023

Dans son rapport de juin 2021 (celui de 2022 intégrait déjà certains éléments de la réforme de 2023), le COR prévoyait un déficit des régimes de retraite de 0,5 % du PIB en 2030 et 0,6 à 0,7 % du PIB au-delà de 2045 avec les mêmes hypothèses de gains de productivité et conventions comptables.

Il ne faudrait pas en déduire que la réforme des retraites a réduit les déficits prévus de seulement 0,1 point de PIB. En effet, d’autres hypothèses ont été modifiées, en particulier le scénario macroéconomique des années 2022 à 2030 qui est désormais moins favorable au rétablissement des comptes publics.

On peut en revanche se référer à la note que j’ai écrite en avril 2023 avec Fipaddict (pseudonyme d’un haut fonctionnaire) et O. Redoulès et qui a été publiée par REXECODE. La baisse du déficit des régimes de retraite induite par la réforme de 2023 y est estimée à 0,4 % du PIB en 2030.

Cette note rappelle que le principal intérêt d’un recul de l’âge de la retraite est d’améliorer les comptes de l’ensemble des administrations publiques. La réduction du déficit public permise par la réforme de 2023 y est estimée à 0,6 % du PIB en 2030 et 0,7 % au-delà.

Cet impact est inférieur à celui d’un recul de deux ans de l’âge minimal d’ouverture des droits indiqué précédemment (0,9 % du PIB), malgré l’accélération de la hausse du nombre de trimestres requis pour obtenir le taux plein, car beaucoup de mesures compensatoires ont été décidées avec la réforme et accroissent les dépenses des régimes de retraite (extension du dispositif propre aux carrières longues, revalorisation des petites pensions…).

D) L’âge de la retraite en France et dans les autres pays

Le COR a comparé les régimes de retraite en France et dans dix autres pays de l’OCDE (Allemagne, Belgique, Canada, Espagne, Etats-Unis, Italie, Japon, Pays-Bas, Royaume-Uni, Suède). En 2022, l’âge minimal de départ en retraite de droit commun est de 60 ans au Canada, de 62 ans en France comme aux Etats-Unis, au Japon (pour les femmes) et en Suède mais il est programmé pour passer à 65 ans au Japon (hommes et femmes) et à 64 ans en Suède. Dans tous les autres pays examinés, il est supérieur à 65 ans et son recul est programmé.

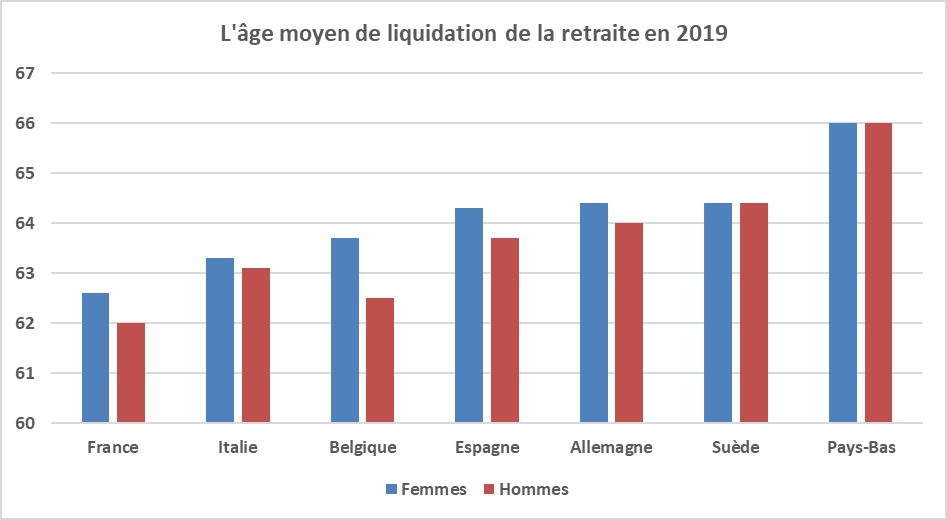

Des possibilités de retraite anticipée, d’un côté, et des incitations à un départ au-delà de l’âge minimal, d’un autre côté, existent cependant dans beaucoup de pays. Il est donc préférable de comparer les âges effectifs moyens de liquidation de la retraite ou de sortie du marché du travail. Comme le montre le graphique suivant, les âges moyens de liquidation de la retraite, pour les femmes comme pour les hommes, sont plus faibles en France que dans les autres grands pays européens. Les âges moyens de sortie du marché du travail sont inférieurs aux âges moyens de liquidation de la retraite mais leur hiérarchie entre les pays est semblable.

En outre, comme le montrent également les travaux du COR, l’espérance de vie à la sortie du marché du travail est plus grande en France que dans les autres grands pays de l’OCDE.

Source : COR, FIPECO.

E) Les motifs et les moyens d’un nouveau recul de l’âge de départ

La principale mesure de la réforme de 2023 est le recul de deux ans de l’âge minimal d’ouverture des droits à la retraite, de 62 à 64 ans, mais son impact sur l’âge moyen de liquidation de la retraite est beaucoup moins important. En effet, beaucoup de personnes seraient parties après 64 ans à la retraite en l’absence de réforme et ne sont donc pas concernées.

Les travaux du COR montrent qu’un recul de 24 mois de l’âge minimal d’ouverture des droits entraîne une hausse d’environ 12 mois de l’âge moyen de liquidation, si l’âge d’annulation de la décote est également relevé de 24 mois, et d’environ 8 mois si ce dernier est maintenu. Or la réforme de 2023 a maintenu l’âge d’annulation de la décote à 67 ans.

L’âge moyen de liquidation de la retraite est de 62,6 ans en 2021 et le rapport de juin 2021 du COR mettait en évidence une stabilisation vers 63,8 ans à partir de la fin des années 2030. Le rapport de juin 2024 prévoit une stabilisation vers 64,5 ans à partir de la même période. La réforme a donc bien pour effet de reculer l’âge de liquidation de la retraite d’environ 8 mois.

On peut noter que l’accélération de la hausse du nombre d’annuités nécessaires pour obtenir le taux plein (de 42 à 43 ans) n’a pas d’impact à cet horizon car cette hausse avait déjà été décidée au début des années 2010 et elle était prise en compte dans les rapports du COR d’avant 2023.

Malgré la réforme de 2023 et compte-tenu des relèvements de l’âge minimal programmés dans les autres pays, il est probable que l’âge moyen de liquidation de la retraite restera en France au-dessous de celui des autres grands pays de l’OCDE.

Il faudrait continuer à le relever car c’est le meilleur moyen de réduire le déficit public, pas seulement celui des régimes de retraite, et de ralentir la progression de l’endettement public. Une telle mesure contribue en effet à réduire les dépenses publiques et à augmenter les capacités de production, donc les recettes publiques.

Il serait préférable que ce nouveau recul ait lieu dans les années 2030, après la montée en puissance de la réforme de 2023 et au vu de nouvelles perspectives démographiques et financières, mais la dégradation des comptes publics pourrait rendre nécessaire une nouvelle réforme dès la fin de la décennie actuelle.

Les deux principaux instruments pour y parvenir sont l’âge minimal d’ouverture des droits et la durée de cotisation requise pour obtenir le taux plein. Le recul de l’âge minimal pénalise plutôt ceux qui ont commencé tôt à travailler. Le recul de la durée de cotisation pénalise plutôt ceux qui sont entrés plus tard sur le marché du travail ou ceux qui ont eu des carrières hachées. En outre, l’impact d’une hausse de la durée de cotisation de deux ans sur l’âge moyen de liquidation de la retraite est seulement d’environ 6 mois contre 12 mois pour un recul de deux ans de l’âge minimal avec hausse identique de l’âge d’annulation de la décote.

Quel que soit l’instrument retenu, des mesures sociales d’accompagnement sont nécessaires, notamment pour permettre à ceux qui ont eu des carrières longues et pénibles de partit plus tôt et pour faciliter l’accès à l’emploi des séniors qui restent sur le marché du travail.

Enfin la conjonction d’un avancement de l’âge de départ en retraite et d’une forte hausse des dépenses publiques dans les programmes du nouveau Front Populaire et du Rassemblement National revient à ajouter un fort choc d’offre négatif à un fort choc de demande positif. Il en résulterait une dégradation des comptes publics, une hausse des prix et une aggravation du déficit commercial dont les autres pays seront les principaux bénéficiaires.

[1] Compte-tenu notamment des différences de taux des cotisations sociales sur les pensions et les revenus d’activité, des autres prestations sociales ainsi que des revenus du patrimoine perçus par les retraités, leur niveau de vie moyen est à peu près équivalent à celui de l’ensemble de la population en 2021 selon le COR.