17/07/2019

Dette publique et faiblesse des taux d'intérêt

François ECALLE

PDF à lire et imprimer

Dans une période de taux d’intérêt négatifs, certains gouvernements semblent de plus en plus tentés de renoncer à rééquilibrer les comptes publics et à réduire la dette publique, y compris le nôtre (cf. billet précédent) même s’il s’en défend.

La réduction de la dette publique de la France reste pourtant nécessaire pour des raisons qui sont indépendantes de l’appartenance à la zone euro et d’autres qui lui sont plus spécifiques (cf. note sur la justification des règles budgétaires européennes). Seules les premières sont développées dans ce billet.

Quel que soit son taux d’intérêt, la dette publique doit pouvoir être stabilisée en pourcentage du PIB pour ne pas risquer une crise des finances publiques. Personne ne sait quand une telle crise peut survenir, mais il est sûr que ses conséquences sont toujours très dures pour la population qui subit alors des mesures de redressement drastiques imposées de l’extérieur.

Pour stabiliser la dette, le solde primaire (hors intérêts) doit être égal ou supérieur au produit de la dette par l’écart entre son taux apparent (le ratio charge d’intérêt / dette) et le taux de croissance nominal (en valeur) du PIB. Cet écart était traditionnellement supposé nul ou positif. S’il est nul, il faut que le solde primaire soit nul ; s’il est positif, il faut dégager un excédent primaire d’autant plus important que la dette est élevée. Laisser l’endettement augmenter implique alors de devoir réaliser plus tard des efforts plus importants, qui risquent d’être irréalisables.

Le taux apparent de la dette publique est aujourd’hui inférieur au taux de croissance nominal du PIB et il pourrait le rester pendant longtemps. Tant que ces conditions durent, la dette est toujours soutenable au sens où tout déficit primaire permet de la stabiliser, mais à un niveau d’autant plus élevé que ce déficit primaire est important.

Cependant, aucun économiste ne peut garantir que cette situation durera indéfiniment. Si le taux apparent de la dette repasse au-dessus du taux de croissance du PIB dans quelques années alors que la dette aura été seulement maintenue à son niveau actuel, voire augmentée, au lieu d’être diminuée, sa stabilisation sera plus difficile. En renonçant à réduire la dette publique maintenant, nous prenons le risque de devoir la réduire plus tard dans de plus mauvaises conditions.

En théorie, il est envisageable d’accroître temporairement le déficit primaire avec des investissements ponctuels puis de le réduire pour stabiliser la dette à un niveau raisonnable. En pratique, une telle politique est très peu crédible en France.

A)La soutenabilité de la dette publique et les risques associés à son augmentation

Un Etat en déficit rembourse ses dettes en réempruntant le montant à rembourser. Il peut continuer à s’endetter et rembourser ses dettes tant qu’il trouve des agents économiques disposés à lui accorder de nouveaux prêts. Mais, à partir d’un certain niveau d’endettement, les créanciers de l’Etat commencent à douter de sa capacité à emprunter suffisamment pour rembourser ses dettes anciennes et financer son déficit.

Dans ses conditions, ils considèrent qu’ils prennent un risque en continuant à souscrire à ses emprunts et exigent un taux d’intérêt majoré d’une prime de risque élevée pour continuer à y souscrire. Cette hausse du taux d’intérêt aggrave le déficit et renforce leurs craintes.

La prime de risque est donc de plus en plus forte ; la dette s’emballe et devient incontrôlable ; certains créanciers finissent par refuser de prêter à l’Etat, même à des taux très élevés. Avant ou après un défaut de paiement, l’Etat fait appel à des organisations internationales, le FMI notamment ou le mécanisme européen de stabilité dans l’Union européenne, qui lui imposent des mesures de redressement drastiques en contrepartie de leur soutien financier. Les politiques d’austérité qui en résultent sont toujours douloureuses pour les populations et la souveraineté nationale, qui réside pour une large part dans le pouvoir de lever l’impôt et d’en affecter le produit aux dépenses votées par le Parlement, est fortement remise en cause.

Le seuil d’endettement au-delà duquel se déclenche une crise des finances publiques est impossible à déterminer parce qu’il dépend de nombreux paramètres parfois difficilement quantifiables et souvent spécifiques à chaque pays et à chaque période.

Le Japon, par exemple, n’éprouve pas de difficultés particulières pour financer son déficit et rembourser une dette publique de plus de 200 % du PIB, alors que l’Espagne a connu une grave crise de ses finances publiques avec un endettement public de 67 % du PIB à la fin de 2010. Une différence essentielle entre ces deux pays est que l’Espagne était fortement endettée vis-à-vis du reste du monde en 2010 alors que le Japon détient des actifs nets considérables sur les autres pays.

Parmi les autres paramètres à prendre en compte, on peut notamment citer : la pertinence et la crédibilité de la politique économique suivie ; la capacité à augmenter les impôts ou à réduire les dépenses publiques ; le degré de solidarité des pays voisins, notamment au sein d’une zone monétaire ; la situation relative de l’endettement public par rapport à celle des pays comparables.

Ces paramètres étant très difficiles à quantifier, la dette publique est usuellement considérée comme « soutenable » par les économistes si elle est stable en pourcentage du PIB à un horizon infini, à politique économique inchangée, quel que soit le niveau auquel elle est stabilisée. Sous des hypothèses relativement peu contraignantes, les recettes futures permettent en effet alors de couvrir la dette actuelle et les dépenses futures.

Les prévisions n’ayant en pratique de sens que sur une période finie, cette définition de la soutenabilité doit être adaptée pour être opérationnelle. La dette publique est alors considérée en pratique comme soutenable si elle peut être stabilisée en pourcentage du PIB, ou être ramenée à un certain pourcentage du PIB, à un horizon fini, et non infini. Le niveau auquel elle est stabilisée ou ramenée et l’horizon qui est retenu sont en partie conventionnels, mais plus le niveau auquel la dette est stabilisée est élevé, plus les risques induits par des chocs négatifs (récession, faillite bancaire …) sont importants.

B)Les conditions de stabilisation de la dette publique

Pour stabiliser la dette publique en pourcentage du PIB, il faut que le solde primaire (hors intérêt), en points de PIB, soit supérieur à un « solde primaire stabilisant ».

Celui-ci est égal au produit de la dette (en points de PIB) par l’écart entre le taux d’intérêt apparent de la dette (le rapport de la charge d’intérêt au stock de dette à la fin de l’année précédente) et le taux de croissance en valeur (nominal) du PIB (voir la démonstration en annexe et dans la fiche sur le solde stabilisant).

Le solde primaire peut être supérieur au solde primaire stabilisant parce que l’économie est conjoncturellement dans une phase de forte croissance. Une telle situation n’est pas durable : la croissance risque de ralentir, ce qui entraîne à la fois une diminution du solde primaire effectif et une augmentation du solde primaire stabilisant.

Pour apprécier correctement la situation des finances publiques et déterminer si la dette est soutenable, il est préférable de considérer le « solde primaire structurel », qui est indépendant de la conjoncture, et la « croissance potentielle » du PIB, c’est-à-dire la croissance moyenne sur la durée d’un cycle économique.

Le solde primaire structurel stabilisant est le produit de la dette publique, rapportée au PIB, par l’écart entre le taux d’intérêt apparent de la dette et le taux de la croissance potentielle en valeur[1].

Lorsque le taux d’intérêt apparent de la dette est égal au taux de croissance potentiel du PIB, ce qui est le cas dans certains modèles théoriques de croissance à long terme, le solde primaire structurel stabilisant est nul. Il faut donc que le solde structurel primaire soit au moins nul pour stabiliser la dette.

Il était souvent considéré jusqu’à ces dernières années que le taux d’intérêt apparent de la dette est généralement supérieur au taux de croissance potentiel du PIB. Dans ces conditions, pour stabiliser la dette, il faut dégager un excédent primaire structurel d’autant plus important que la dette est élevée. Sinon, la dette augmente indéfiniment sous un « effet de boule de neige » : elle s’autoalimente du fait de l’accumulation des charges d’intérêt.

En conséquence, lorsque l’endettement est entré dans un processus d’emballement auto-entretenu, plus les mesures nécessaires pour l’arrêter sont prises tardivement, plus elles doivent être de grande ampleur.

C)Les conséquences d’une situation où le taux d’intérêt apparent de la dette est inférieur au taux de croissance du PIB

Dans un article de 2018, O. Blanchard a toutefois trouvé que le taux de croissance du PIB a plus souvent été supérieur au taux apparent de la dette fédérale dans l’histoire des Etats-Unis, ce qui pourrait être le cas dans d’autres pays développés.

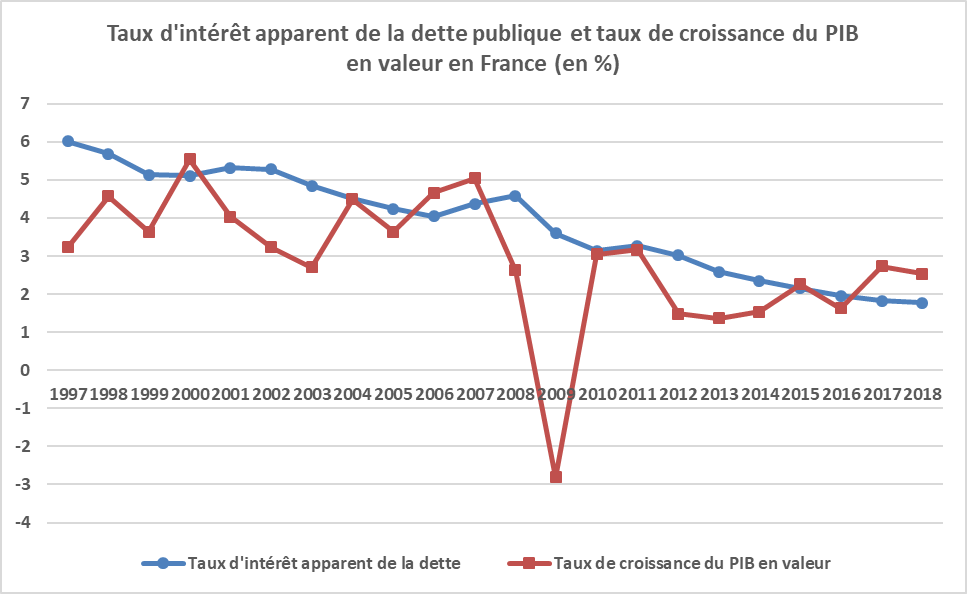

Le graphique suivant montre que ce fut assez rarement le cas en France au cours des 20 dernières années, mais aussi que le taux apparent de la dette est sur une pente nettement décroissante. Il diminue plus lentement que les taux d’intérêt observés sur les marchés car il baisse seulement au fur et à mesure du renouvellement des emprunts passés et de l’émission de nouveaux emprunts pour financer le déficit. En 2018, il était de 1,8 %, soit un taux inférieur à celui de la croissance du PIB en valeur (2,5 %) mais encore relativement haut parce que le stock de dette comprend des emprunts émis à des taux plus élevés il y a plusieurs années.

Comme l’Etat emprunte aujourd’hui sur plusieurs années à un taux négatif, le taux apparent de la dette continuera à diminuer et pourrait rester longtemps inférieur au taux de croissance du PIB si la BCE ne remonte pas rapidement ses taux directeurs et si la prime de risque des obligations d’Etat françaises n’augmente pas (ou si la croissance ne ralentit pas fortement).

Source : Insee, FIPECO.

Dans ces conditions, le solde primaire structurel stabilisant est un déficit et celui-ci est d’autant plus important que la dette publique est élevée. Autrement dit, quel que soit le niveau de la dette, il existe un déficit structurel primaire qui permet de la stabiliser et qui est très facile à atteindre puisque plus la dette est élevée plus ce déficit est important et moins il y a donc d’efforts à faire. La dette publique est donc en ce sens toujours soutenable.

Les causes de cette situation, où le taux d’intérêt est inférieur au taux de croissance, et sa pérennité divisent les économistes mais aucun d’eux ne peut garantir qu’elle durera éternellement.

Si nous laissons la dette augmenter, ou si nous ne la réduisons pas, nous prenons donc un risque très important. En effet, lorsque son taux d’intérêt apparent repassera au-dessus du taux de croissance, il faudra dégager un excédent structurel primaire plus important puisque la dette sera plus élevée. Si les créanciers de l’Etat considèrent alors que cet excédent structurel primaire est inatteignable et que la solidarité financière des pays voisins n’est pas infinie, au sein d’une zone euro qui n’est pas nécessairement éternelle, ils exigeront un taux d’intérêt plus élevé intégrant une prime de risque plus forte, ce qui aggravera les difficultés et provoquera une crise.

Pour éviter ce risque, nous devons donc échapper à l’effet anesthésiant des taux bas et réduire notre endettement, même si nous pouvons gagner des intérêts en nous endettant.

Nous pourrions certes profiter de la faiblesse des taux d’intérêt pour financer par l’emprunt un programme exceptionnel d’investissements publics permettant, par exemple, de faciliter la transition énergétique (cf. par exemple les propositions de J. Pisani-Ferry). Le déficit primaire serait temporairement majoré puis ramené à un montant permettant de stabiliser la dette à un niveau raisonnable.

En 2009, le Président de la République avait annoncé le lancement d’un « programme exceptionnel d’investissements publics d’avenir », financé par un « grand emprunt national », ce qui répondait aux recommandations des économistes pour sortir de la crise : relancer l’activité par des investissements publics ponctuels. Le premier programme d’investissements d’avenir a été engagé en 2010 et il a été suivi d’un deuxième en 2014, d’un troisième en 2017 puis d’un « grand plan d’investissement » en 2018. La crédibilité d’un programme ponctuel d’investissements publics est donc, en France, très faible.

En outre, comme le rappelle la dernière étude économique de l’OCDE sur la France, il n’y a pas vraiment d’insuffisance quantitative de l’investissement public en France mais plutôt une insuffisance qualitative due à des procédures inadéquates de choix des projets.

Enfin, si les prévisions d’évolution du déficit public dans les prochaines années ont été revues à la hausse au cours de ces derniers mois, ce n’est pas parce que le Gouvernement relance ponctuellement l’investissement public mais parce qu’il réduit les impôts et augmente les dépenses sociales et de fonctionnement.

Lorsque des économistes recommandent de profiter de la faiblesse des taux d’intérêt pour investir ponctuellement dans des projets d’avenir, l’opinion publique retient surtout en France que la dette publique n’est plus un problème et que l’Etat peut distribuer du pouvoir d’achat à crédit sans compter, ce qui est une grave erreur.

Annexe

Le calcul du solde stabilisant la dette publique

Le rapport de la dette au PIB est stable si le taux de croissance de la dette est égal à celui du PIB en valeur. Cette condition peut être formellement écrite de la manière suivante :

D étant la dette fin N-1, S le solde en N (- S le déficit), Y le PIB en N et d désignant une variation de N-1 à N soit de la dette (dD/D) soit du PIB (dY/Y)

La dette est stable en pourcentage du PIB en N si :

dD/D = dY/Y

La variation de la dette entre les fins des années N-1 et N est elle-même égale au déficit en N.

Il faut donc que - S / D = dY/Y

Cette égalité peut également s’écrire de la manière suivante :

- S/Y = dY/Y x D/Y

Le rapport de la dette au PIB est donc stable en N si le déficit rapporté au PIB (- S/Y) est égal au produit des deux termes suivants : le taux de croissance du PIB en valeur (dY/Y) et le rapport entre la dette en N-1 et le PIB (D/Y).

Le solde S peut être décomposé en un solde primaire SP et une charge d’intérêt iD où i est le taux apparent de la dette. On désigne par g le taux de croissance du PIB en valeur.

S = SP - iD

La formule précédente de calcul du solde stabilisant : - S/Y = dY/Y x D/Y

Peut s’écrire : (-SP + iD) / Y = g x D/Y

soit : –SP/Y = g x D/Y – i x D/Y

ou encore SP/Y = (i – g) x D/Y

[1] La croissance potentielle est généralement exprimée en volume. Pour la convertir en valeur, il faut retenir une hypothèse de taux d’évolution à moyen terme du prix du PIB.