16/01/2017

Faut-il rendre la CSG progressive ?

François ECALLE

PDF à lire et imprimer

Un des candidats aux « primaires citoyennes » de la gauche (A. Montebourg) propose « une baisse de la CSG sur les catégories dont les revenus sont les plus faibles et de la rendre progressive ». Un deuxième candidat (V. Peillon) envisage « une fois la réforme du prélèvement à la source réalisée, le rapprochement entre la CSG et l’impôt sur le revenu en proposant une CSG progressive, bénéficiant aux ménages modestes qui paient aujourd’hui le même taux que les plus fortunés ». Un troisième candidat (B. Hamon) propose de fusionner la CSG et l’impôt sur le revenu et de rendre l’ensemble plus progressif.

La fusion de l’impôt sur le revenu (IR) et de la CSG a déjà fait l’objet d’une note d’analyse sur ce site dont la conclusion est la suivante : le renforcement de la progressivité des prélèvements obligatoires, à supposer qu’il soit souhaitable, peut très bien être obtenu sans fusionner l’IR et la CSG, de même que la clarification du financement de la protection sociale ; or cette fusion risque de rendre le système fiscal et social encore plus compliqué.

Ce billet examine s’il est pertinent de rendre la CSG progressive sans la fusionner avec l’IR, comme le proposent les deux premiers candidats précités, au moins temporairement pour le second.

Un impôt sur le revenu est progressif si le taux moyen d’imposition augmente avec le revenu des contribuables. La CSG n’a pas été conçue pour être progressive et constitue un instrument inadéquat pour accroître la progressivité des prélèvements obligatoires. Pour la rendre progressive, il faudrait en complexifier fortement les modalités de calcul et de prélèvement, notamment parce que la progressivité est incompatible avec une retenue à la source. Ce serait inutile car il existe d’autres moyens pour rendre plus forte la progressivité des prélèvements obligatoires et augmenter le pouvoir d’achat des contribuables les plus modestes. En outre, la conjoncture et la situation des finances publiques en France sont telles qu’il est inopportun aujourd’hui d’augmenter le pouvoir d’achat des ménages en majorant le déficit public.

A) La CSG n’a pas été conçue pour être progressive

1) La notion de progressivité des prélèvements obligatoires

Un impôt, ou une cotisation sociale, est « progressif » si le « taux moyen » de prélèvement sur le revenu des contribuables, du fait de cet impôt ou de cette cotisation, est croissant avec leur revenu. Le taux moyen de prélèvement sur le revenu d’un contribuable, au titre d’un impôt ou d’une cotisation sociale, rapporte le montant de ce prélèvement au revenu du contribuable.

Si l’impôt dû est égal à t x R où t est un coefficient constant et R le revenu du contribuable, le taux moyen est égal à t et, comme t est constant, le prélèvement est proportionnel et non progressif. La CSG a été conçue sur ce principe.

Si l’impôt dû est nul lorsque le revenu est inférieur à un seuil R0 et égal à t x (R – R0) lorsque le revenu est supérieur à ce seuil, ce qui correspond à un barème à deux tranches dont la première va de zéro à R0 et la deuxième commence à R0, le taux moyen est nul jusqu’au seuil de la deuxième tranche puis il est égal à (t – txR0/R) dans la deuxième tranche. Il augmente donc avec le revenu, de zéro dans la première tranche vers la valeur t pour des revenus très élevés[1]. Un tel prélèvement est progressif et l’impôt sur le revenu est ainsi conçu (cf. fiche).

L’impact d’un impôt sur la distribution des revenus et les inégalités dépend de sa progressivité tout au long de la courbe des revenus mais aussi de son poids moyen dans les revenus de l’ensemble des ménages. Un impôt faiblement progressif mais rapportant des dizaines de milliards d’euros peut avoir plus d’effet sur la distribution des revenus qu’un impôt très progressif rapportant au total quelques dizaines de millions d’euros.

2) Au contraire de l’IR, la CSG n’a pas été conçue pour être progressive

L’impôt sur le revenu, avant réductions et crédits d’impôt, est calculé en appliquant un barème progressif à l’ensemble des revenus nets imposables du ménage sur l’année considérée, après prise en compte de la taille de la famille à travers le « quotient familial ». Ces caractéristiques fondamentales de l’IR le différencient de la CSG, qui est appliquée à un taux unique sur chaque revenu perçu, dès le premier euro, par chaque individu, indépendamment de l’ensemble de ses revenus, de ceux des autres membres de sa famille et de la taille de cette famille.

Si le même taux était ainsi appliqué pour toutes les catégories de revenus et sans aucune exonération, ce qui était son principe initial, la CSG serait parfaitement proportionnelle et d’une très grande simplicité.

B) Il est difficile de rendre la CSG progressive

Plusieurs techniques peuvent être mises en œuvre pour rendre la CSG progressive.

a) La technique utilisée jusque-là des taux différenciés par catégorie de revenus

Le principe d’un taux unique de CSG a très vite connu des entorses avec la fixation de taux différents selon les catégories de revenus. En outre, certains revenus (retraites de faible montant…) sont exonérés ou soumis à un taux réduit, alors que les revenus du capital font l’objet de plusieurs « prélèvements sociaux » qui s’ajoutent à la CSG et à la CRDS[2].

Ces entorses au principe d’un impôt à taux unique sur tous les revenus rendent déjà la CSG légèrement progressive. Cela tient surtout au fait que les revenus du capital sont soumis à un taux plus élevés alors qu’ils sont plutôt perçus par les ménages les plus riches.

Les taux de la CSG

|

Catégorie de revenus

|

Taux (%)

|

|

Salaires (après abattement de 1,75 %) et revenus professionnels

|

7,5

|

|

Retraites

|

6,6

|

|

Revenus du capital

|

8,2

|

|

Allocations de chômage

|

6,2

|

|

Revenus des jeux

|

9,5

|

Source : commission des comptes de la sécurité sociale ; FIPECO. La CRDS s’y ajoute avec un taux de 0,5 %.

Cette différenciation des taux a pour inconvénient, outre la complexification de la CSG, une inégalité devant l’impôt. Par exemple, un salarié et un retraité qui ont le même revenu, sous forme de salaire pour le premier et de pension pour le second, ne sont pas imposés identiquement, le deuxième étant avantagé sans raison par rapport au premier.

b) Un taux unique pour toutes les catégories de revenu et croissant avec le revenu total du contribuable

Pour rendre la CSG progressive, sans que cette progressivité résulte de taux différents selon les catégories de revenu et entraîne des traitements inéquitables, il faudrait que son taux soit le même pour toute les catégories de revenus et augmente avec le revenu du contribuable.

Appliquer un même taux pour toutes les catégories de revenus serait plus simple, mais le faire varier en fonction du revenu total du contribuable serait beaucoup plus compliqué.

En effet, il faut alors d’abord connaître l’ensemble des revenus du contribuable sur toute l’année, ce qui est possible seulement à la fin de l’année, voire quelques mois après s’agissant des revenus des indépendants et des revenus fonciers lorsqu’il s’agit de revenus « réels » résultant de traitements comptables.

La CSG sur les revenus de l’année N devrait donc être calculée sur la base d’une déclaration de ces revenus qui serait déposée l’année N+1, qui serait proche de l’actuelle déclaration à l’IR mais pas tout à fait la même car ces deux impôts n’ont pas exactement la même assiette. Ce ne serait alors plus la CSG de l’année N qui serait retenue à la source, mais un acompte sur cette CSG calculé sur la base de la déclaration des revenus de l’année N-2 et devant faire l’objet d’une régularisation en N+1. Alors que la CSG est actuellement retenue à un taux unique pour tous leurs salariés par les employeurs, cet acompte devrait être retenu à un taux différent pour chaque salarié, ce qui alourdirait forcément les charges administratives des entreprises.

La CSG deviendrait un impôt sur le revenu progressif, alors que le prélèvement à la source est très difficilement applicable à un impôt progressif (cf. plus loin). Comme son calcul reposerait sur la déclaration annuelle à l’IR, sa fusion avec l’IR apparaîtrait nécessaire, ce qui est peut-être l’objectif implicite du premier candidat cité et certainement celui du second, alors que cette fusion n’a pas de réelle utilité.

c) Des taux par catégorie de revenu plus faibles pour les ménages dont le revenu total est inférieur à un seuil

Les retraités et les chômeurs dont le revenu annuel est inférieur à un certain seuil sont exonérés de CSG et, sous un autre seuil, celle-ci est appliquée à un taux (3,8 %) inférieur au taux normalement applicable aux pensions et allocations de chômage. Il s’agit du revenu fiscal de référence déclaré à l’IR, celui de l’année N-2, et l’administration fiscale, sur la base de ces déclarations, doit préalablement informer les organismes sociaux qui versent ces prestations soumises à CSG que le taux réduit doit être utilisé.

Appliquer un taux réduit de CSG sur les salaires perçus par les personnes dont le revenu fiscal est inférieur à un certain seuil conduirait à imposer ces charges administratives également aux entreprises, alors qu’elles appliquent aujourd’hui le même taux de CSG à tous les salaires.

Le taux réduit de CSG ne peut pas être appliqué en fonction du revenu de l’année en cours puisqu’il n’est pas connu. Si ce devait être le cas, la CSG ne serait plus réellement retenue à la source, seul un acompte sur une CSG à régulariser l’année suivante pouvant être ainsi prélevé.

Si ces taux réduits sont différents ou sont appliqués au-dessous de seuils différents selon les catégories de revenus, des personnes ayant des revenus identiques seraient imposées différemment, comme c’est déjà le cas aujourd’hui.

d) Le choix entre revenu individuel ou familial

Même si un taux identique était appliqué à toutes les catégories de revenu, éventuellement croissant avec le revenu total pour qu’elle soit progressive, la CSG continuerait à poser un problème d’équité. Un célibataire sans enfant paye le même montant de CSG qu’une famille nombreuse ayant le même revenu global. La taille de la famille est prise en compte dans le calcul de l’IR par l’intermédiaire du quotient familial, mais pas dans celui de la CSG.

S’agissant des taux réduits appliqués actuellement aux pensions et allocations de chômage, le revenu de référence pris en compte pour apprécier s’il est au-dessous du plafond est toutefois un revenu variable selon le nombre de parts de quotient familial.

La CSG est donc devenue un impôt plus complexe s’agissant de la prise en compte de la taille de la famille. En principe, elle n’en tient pas compte, mais les personnes dont le revenu par part de quotient familial est inférieur à certains seuils bénéficient de taux réduits sur certains de leurs revenus. Etendre le bénéfice de ces taux réduits aux salaires accentuerait cette complexité[3].

Si les charges liées au nombre d’enfants peuvent être compensées par les allocations familiales, à condition qu’elles ne soient pas attribuées sous condition de ressource, plutôt que par le quotient familial associé à l’IR, la progressivité de la CSG en fonction du revenu impose au moins de choisir clairement entre le revenu de l’individu et celui du couple.

Les promoteurs de la CSG progressive, du prélèvement à la source de l’IR et finalement de la fusion entre l’IR et la CSG veulent généralement que l’impôt fusionné soit progressif et assis sur un revenu individuel, ce qui se ferait au détriment des couples dont les membres n’ont pas les mêmes revenus (si leurs revenus sont identiques, l’imposition séparée donne le même impôt total que l’imposition conjointe).

e) Progressivité et prélèvement à la source

Pour retenir un impôt sur le revenu à la source, l’organisme qui verse les revenus doit connaître le taux moyen d’imposition de la personne à laquelle il les verse. Or le taux moyen d’imposition à un impôt sur le revenu progressif est, par définition, croissant avec le revenu du contribuable sur l’ensemble de l’année. Il faut donc attendre la fin de l’année pour connaître le revenu du contribuable et son taux d’imposition, qui ne peut donc pas être prélevé au moment où les revenus sont perçus.

Il est faux de dire que la loi de finances pour 2017 instaure un prélèvement à la source de l’impôt sur le revenu, ce qui est impossible ; en réalité, elle modifie seulement le mode de prélèvements des acomptes dus par les contribuables, le revenu étant déclaré et l’impôt soldé l’année suivante.

C) Il est inutile de rendre la CSG progressive pour augmenter la progressivité des prélèvements obligatoires

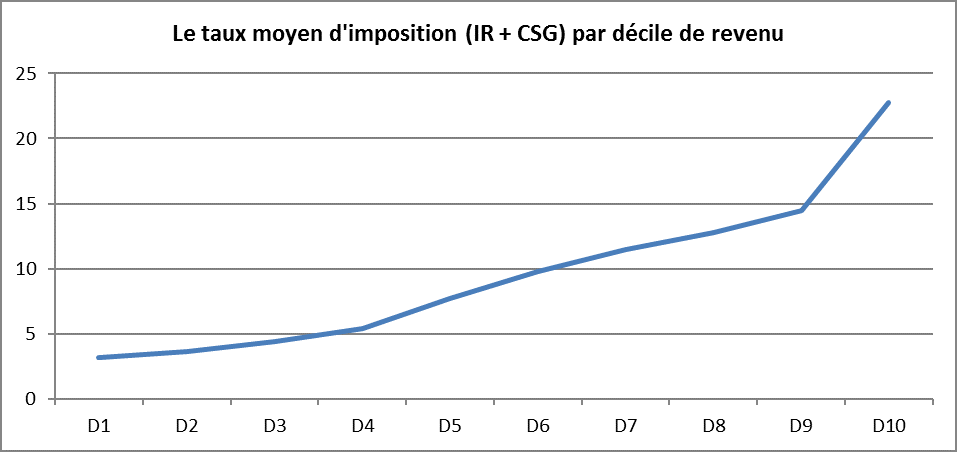

Bien que la CSG soit presque proportionnelle, la somme de l’IR et de la CSG est progressive, faiblement sur les quatre premiers déciles, car cette progressivité résulte de celle de la CSG, beaucoup plus pour les cinq derniers déciles et notamment pour le dixième. La progressivité de l’IR entre le 9ème et le 10ème décile se traduit par une forte concentration de son produit, les ménages du dernier décile en payant 70 %.

Le graphique suivant illustre cette progressivité de l’ensemble IR-CSG en faisant apparaître les taux moyens d’imposition (IR et CSG) en 2013 par décile de revenu tels qu’estimés par le conseil des prélèvements obligatoires dans son rapport de février 2015.

Ce rapport note que, si le taux moyen d’imposition au titre du seul IR diminue légèrement à l’intérieur du dixième décile pour les 4 000 ménages les plus aisés, du fait des réductions et crédits d’impôts dont ils bénéficient, ce taux moyen reste progressif lorsqu’on ajoute les prélèvements sociaux sur les revenus du capital (CSG et prélèvements spécifiques). Les revenus les plus élevés comprennent en effet une part plus importante de revenus du capital.

Source : Conseil des prélèvements obligatoires ; impôts et revenus de 2013 ; FIPECO.

Il n’est pas nécessaire de rendre la CSG progressive pour rendre l’ensemble plus progressif, à supposer que cela soit nécessaire.

D’abord, la CSG est partiellement déductible de l’assiette de l’IR (à hauteur de 5,1 points pour les salaires) et cette déductibilité réduit la progressivité de l’ensemble (elle est d’autant plus avantageuse que le revenu et donc le taux d’imposition à l’IR est élevé). La CSG devrait donc être totalement non déductible, ce qui serait au surplus une simplification.

L’impôt sur le revenu serait plus progressif si les réductions et crédits d’impôts qui profitent plus particulièrement aux ménages les plus aisés, comme la réduction d’impôt en faveur des investissements outre-mer, étaient supprimés.

Si l’objectif est plutôt de redonner du pouvoir d’achat aux contribuables modestes, le taux de la CSG pourrait être abaissé, ou plus précisément les taux de la CSG sur toutes les catégories de revenus pourraient être réduits identiquement, sans pour autant la rendre progressive. Une telle mesure serait coûteuse, puisqu’elle ne serait pas ciblée, mais ce coût pourrait être financé par une hausse des taux de l’IR ou un ajustement des tranches de son barème.

Plus généralement, il est possible de donner n’importe quelle forme au graphique précédent en agissant à la fois sur le taux de la CSG et le barème de l’IR. L’inconvénient est seulement d’assumer politiquement une hausse de l’IR alors que, pour ses redevables, cette hausse serait en partie compensée par la baisse de la CSG. On peut rappeler que le poids de l’IR seul est beaucoup plus faible en France (3,2 % du PIB) que dans les autres pays européens (9,4 % en moyenne dans l’Union européenne).

Pour augmenter le pouvoir d’achat des ménages modestes, il est enfin possible de modifier les paramètres des prestations sociales sous condition de ressources ou ceux de la prime d’activité.

D) Il n’est pas opportun d’augmenter le pouvoir d’achat des ménages en majorant le déficit public

Avec un déficit supérieur à 3,0 % du PIB en 2016 et qui le restera très probablement en 2017 et 2018, un déficit structurel de l’ordre de 2,0 % du PIB en 2016 et une dette publique proche de 100 % du PIB, les comptes publics de la France ne sont certainement pas assainis. Nos déficits sont nettement supérieurs à ceux de la plupart des autres pays et nous n’avons aucune marge budgétaire pour affronter la prochaine crise économique.

La croissance est certes modeste, mais une relance budgétaire stimulant la consommation des ménages n’est pas nécessaire et n’aurait que des effets de court terme sur l’activité économique. Il est en outre illusoire de penser que ces effets de court terme seraient tellement importants que les recettes publiques supplémentaires pourraient compenser le coût budgétaire initial de ce type de mesures.

Si certains économistes recommandent aujourd’hui une hausse du déficit public, ce qui est discutable, c’est en tout état de cause par des mesures qui contribuent à relever le PIB potentiel à long terme, comme des investissements dans la recherche et développement, certainement pas en réduisant les impôts sur le revenu des ménages pour augmenter leur pouvoir d’achat.

Une baisse de la CSG sur les revenus des contribuables les plus modestes devra donc être financée par une augmentation des autres impôts, ce qui en réduit fortement l’intérêt.

[1] Avec un tel barème, il y a deux « taux marginaux » : zéro dans la première tranche et t dans la deuxième.

[2] La « contribution au remboursement de la dette sociale », qui est affectée à la « caisse d’amortissement de la dette sociale » (CADES) et dont l’assiette est très proche de celle de la CSG.

[3] Notamment pour les entreprises pour lesquelles le taux de la CSG prélevée sur les salaires dépendrait du revenu global et de la taille du ménage du salarié, ce qui est une difficulté semblable à celle rencontrée avec la retenue à la source.