13/11/2018

L'évolution de la dette publique en cas de crise économique

François ECALLE

PDF à lire et imprimer

La dette publique de la France tangente 100 % du PIB et le Gouvernement prévoit qu’elle revienne vers 90 % à la fin du quinquennat. Ses prévisions reposent sur des hypothèses de croissance plausibles mais qui ne tiennent pas compte, comme c’est l’usage, du risque d’une nouvelle crise économique. Si la France connaissait une nouvelle récession, la dette pourrait de nouveau augmenter, tout au moins ne pas baisser.

Ce risque a été quantifié en comparant les évolutions du déficit et de la dette prévues par le Gouvernement à celles qui résulteraient de deux scénarios macroéconomiques déjà observés en France dans le passé : celui du début des années 1990 (le « scénario 1993 »), avec une baisse du PIB en volume de 0,6 % en 1993, et celui du tournant des années 2010 (le « scénario 2009 »), avec une baisse du PIB de 2,9 % en 2009. Ces projections du déficit et de la dette supposent que le déficit structurel est maintenu à son niveau de 2018 tel que prévu par le Gouvernement (2,2 % du PIB).

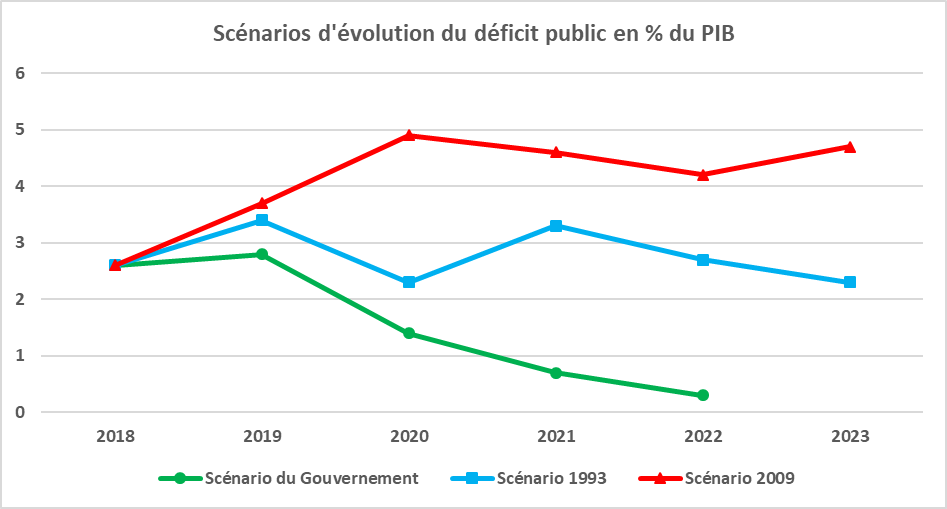

Dans le « scénario 1993 », le déficit public reste très proche du seuil de 3,0 % du PIB qu’il franchit temporairement en 2019 et 2021. Dans le « scénario 2009 », il atteint 3,7 % du PIB dès 2019 et 4,9 % en 2020. Il reste ensuite compris entre 4 et 5 % du PIB.

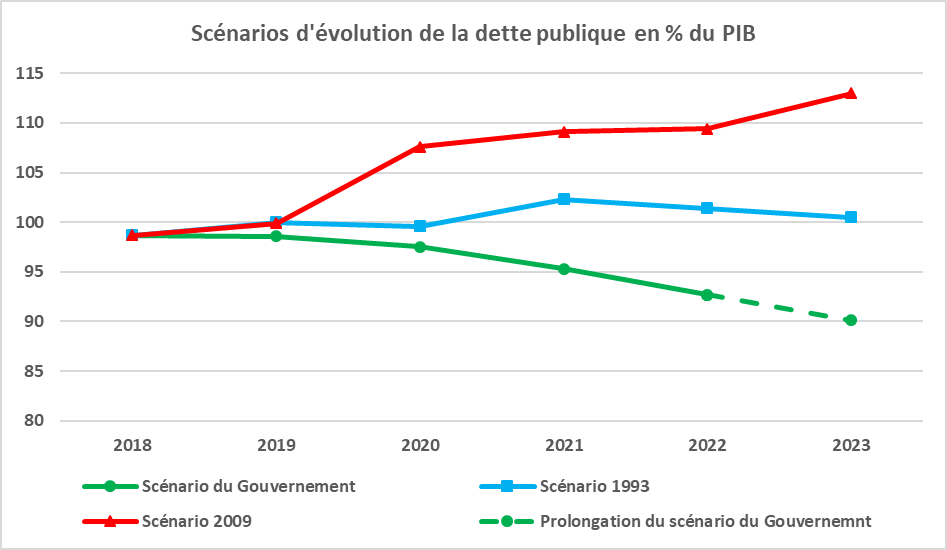

Dans le « scénario 1993 », la dette publique est quasiment stabilisée aux environs de 100 % du PIB. Dans le « scénario 2009 », elle atteint 108 % du PIB en 2020. La reprise de la croissance en 2021 et 2022 ne fait que la stabiliser à peu près à ce niveau. Le ralentissement de la croissance en 2023 la fait repartir à la hausse jusqu’à 113 % du PIB. L’écart avec le scénario du Gouvernement est de 23 points de PIB en 2023.

Ces niveaux atteints par la dette en 2023 dans les scénarios de crise sont des minorants car les recettes pourraient être plus fortement affectées, les dépenses pourraient être plus élevées et l’Etat pourrait devoir s’endetter pour soutenir des entreprises en difficulté. Dans le scénario 2009, il est plus probable que la dette se situerait entre 115 et 120 % du PIB en 2023.

Le déficit public actuel est donc encore trop élevé car une crise grave comme celle de 2009 entrainerait la dette au-delà de 115 % du PIB et une crise limitée comme en 1993 permettrait seulement de la maintenir autour de 100 % du PIB. Il est nécessaire de le réduire encore plus, ce qui suppose de diminuer sa composante structurelle, pour conserver des marges de manœuvre et respecter nos engagements vis-à-vis de nos partenaires européens.

A)La méthode de construction des scénarios et les hypothèses

Le déficit public en 2018 et la dette à la fin de 2018 sont ceux prévus par le Gouvernement.

La croissance du PIB en volume dans les années 2019 à 2023 est celle des années 1991 à 1995 (scénario 1993) ou celle des années 2008 à 2012 (scénario 2009).

La croissance du PIB en volume dans les différents scénarios

|

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Scénario du Gouvernement

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

|

|

Scénario 1993

|

1,7

|

1,0

|

1,6

|

- 0,6

|

2,4

|

2,1

|

|

Scénario 2009

|

1,7

|

0,3

|

- 2,9

|

1,9

|

2,2

|

0,3

|

L’évolution du déficit public repose sur la distinction entre sa composante structurelle et sa composante conjoncturelle (cf. fiche sur le solde structurel).

Dans le scénario du Gouvernement, le déficit structurel reste aux environs de 2,2 % du PIB sur 2017-2019 et diminue ensuite jusqu’à 1,1 % en 2022.

Le déficit structurel est supposé constant sur toute la période 2018-2023[1] dans les scénarios 1993 et 2009 et égal à celui de 2018 tel qu’il est estimé par le Gouvernement (2,2 % du PIB). Cette estimation est considérée comme raisonnable par le HCFP.

Le maintien du solde structurel au même niveau sur toute la période peut être obtenu en supposant que les mesures nouvelles relatives aux prélèvements obligatoires ont un impact globalement nul et que la croissance en volume des dépenses publiques est égale à la croissance potentielle du PIB[2]. Il peut aussi être obtenu en supposant que la croissance des dépenses est plus forte et que le surplus de dépenses est compensé par une hausse du taux des prélèvements obligatoires.

La composante conjoncturelle du déficit public est estimée en partant du même « écart de production » (écart entre le PIB effectif et le PIB potentiel) que le Gouvernement pour 2018 et en faisant ensuite évoluer cet écart en fonction, d’une part, de la croissance du PIB effectif retenue dans les divers scénarios et, d’autre part, d’une croissance potentielle de 1,3 % par an. L’estimation de la croissance potentielle par le Gouvernement est quasiment la même et celles des organisations internationales sont du même ordre de grandeur.

En considérant que l’élasticité des prélèvements obligatoires au PIB est unitaire, ce qui est vérifié en moyenne sur un cycle, la composante conjoncturelle du déficit est égale à 55 % de l’écart de production (cf. fiche sur l’impact de la croissance sur le déficit).

Il est ainsi possible de déterminer année après année la composante conjoncturelle du déficit public en pourcentage du PIB ainsi que le déficit public lui-même en pourcentage du PIB (somme de ses composantes conjoncturelle et structurelle). En outre, un coût temporaire et exceptionnel (« one off ») de 0,9 point de PIB est ajouté en 2019 au titre du remplacement du CICE par des allègements de cotisations.

On suppose ensuite que les cessions et acquisitions d’actifs financiers (des actions par exemple) s’équilibrent. Même sous cette hypothèse, la variation de la dette en pourcentage du PIB d’une année à l’autre n’est pas égale au déficit public de l’année en pourcentage du PIB. Elle dépend également de la croissance du PIB en valeur entre les deux années (plus cette croissance est forte plus le ratio dette / PIB tend à baisser).

Le rapport de la dette à la fin de l’année N au PIB de N est en effet égal au rapport entre la dette à la fin de N-1 et le PIB de N-1 multiplié par l’inverse du taux de croissance du PIB en valeur et majoré du rapport entre le déficit de N et le PIB de N.

Il faut donc intégrer dans ces scénarios une hypothèse de croissance du prix du PIB pour passer de la croissance du PIB en volume à sa croissance en valeur. Dans le scénario 2009, on suppose que l’indice du prix du PIB progresse en 2019-2023 comme il l’a fait dans les années 2008-2012. Retenir la croissance du prix du PIB des années 1991-1995 dans le scénario 1993 conduirait à des hausses de prix trop élevées au regard du contexte actuel : on n’était alors pas tout à fait à la fin de la période de désinflation et pas encore dans la zone euro. Une hypothèse conventionnelle de croissance du prix du PIB de 1,2 % par an a donc été retenue dans le scénario 1993.

B)Les résultats

Dans le scénario 1993, le déficit public reste très proche du seuil de 3,0 % du PIB qu’il franchit temporairement en 2019 et 2021 (c’est en 2021 que le PIB baisse en volume dans ce scénario, de 0,6 %).

Dans le scénario 2009, le déficit public atteint 3,7 % du PIB dès 2019 (la croissance est seulement de 0,3 %) et 4,9 % en 2020 (baisse du PIB de 2,9 % en volume). Il reste ensuite compris entre 4 et 5 % du PIB.

En 1993 et en 2009, le déficit public avait dépassé 6 % du PIB. Il n’atteint pas ce montant dans les scénarios présentés ici parce que le déficit structurel est maintenu constant alors qu’il a augmenté au début des années 1991-1995 et 2008-2012. En 2009 et 2010, il a ainsi été majoré par des mesures de baisse de la fiscalité prises en 2007 (loi TEPA) et par le plan de relance.

Dans le scénario 1993, la dette publique est quasiment stabilisée aux environs de 100 % du PIB alors qu’elle revient vers 90 % du PIB dans le scénario du Gouvernement.

Dans le scénario 2009, elle atteint 108 % du PIB en 2020. La reprise de la croissance en 2021 et 2022 (2,1 % par an) ne fait que la stabiliser à peu près à ce niveau. Le ralentissement de la croissance en 2023 (0,3 %) la fait repartir à la hausse jusqu’à 113 % du PIB. L’écart avec le scénario du Gouvernement (si la dette y baisse en 2023 comme en 2022) est de 23 points de PIB en 2023.

La dette publique a augmenté en fait plus fortement dans les années 1991-1995 et 2008-2012 que dans les scénarios 1993 et 2009 parce que le déficit public était plus élevé (cf. plus haut) et parce que l’Etat s’est endetté pour apporter une aide financière à des entreprises, bancaires notamment, en difficulté (Dexia par exemple).

Le niveau atteint par la dette en 2023 dans les scénarios de crise présentés dans cette note est un minorant pour plusieurs raisons :

- en cas de crise grave, l’Etat pourrait devoir s’endetter pour financer un plan de relance ou soutenir financièrement des entreprises en difficulté ;

- ces scénarios supposent que les prélèvements obligatoires croissent à législation constante comme le PIB en valeur (« élasticité unitaire ») alors que leur « élasticité » est souvent inférieure à 1 dans les périodes de ralentissement de l’activité économique. Une élasticité de 0,9 au lieu de 1,0 (ce qui est assez souvent arrivé dans de telles phases du cycle) sur l’ensemble des années 2019 à 2023 majorerait la dette en 2023 d’environ 2,5 points de PIB dans le scénario 2009.

- à taux inchangé[3], la charge d’intérêt serait, dans le scénario 2009, supérieure de 0,3 point de PIB en 2023 à ce qu’elle est en 2017, les allocations de chômage seraient aussi plus importantes ; l’évolution de la dette présentée ici suppose que ces dépenses supplémentaires sont compensées par des économies sur d’autres postes ou des hausses d’impôts, ce qui n’a rien de certain dans un contexte de crise.

Il est donc plus probable que la dette publique se situerait entre 115 et 120 % du PIB en 2023 dans le scénario 2009.

[1] En réalité, les mesures déjà votées (baisses d’impôts, désindexation partielle et temporaire des prestations sociales…) feront varier le solde structurel. On suppose donc en fait qu’elles seront compensées par d’autres mesures de sorte que le solde structurel soit constant.

[2] La croissance en volume des dépenses étant mesurée en déflatant sa croissance en valeur par l’indice du prix du PIB.

[3] Les taux d’intérêt pourraient augmenter du fait d’une hausse de la prime de risque liée à l’évolution de la dette mais, d’une part, les autres pays européens seraient touchés par la crise et la France pourraient être considérée comme plus sûre que certains d’entre eux et, d’autre part, le scénario contrefactuel du Gouvernement intègre une hausse des taux de la BCE qui n’aurait sans doute pas lieu en cas de nouvelle récession.