25/10/2016

L'augmentation de la masse salariale de l'Etat en 2017

François ECALLE

PDF à lire et imprimer

L’exposé des motifs du projet de loi de finances (PLF) pour 2017 précise quelle sera l’évolution des effectifs de l’Etat en 2017, mais il ne donne aucune indication sur la progression de sa masse salariale alors que c’était devenu l’usage ces dernières années.

L’évolution de la masse salariale de 2016 à 2017 a néanmoins pu être reconstituée et décomposée entre ses principaux déterminants (mesures générales et catégorielles, variation des effectifs…) à partir des informations disponibles dans les « projets annuels de performance » des programmes budgétaires où figurent des crédits de rémunération.

Il s’agit de la masse salariale hors contributions de l’Etat employeur au financement des retraites de ses agents. Ces contributions sont en effet fixées de sorte qu’elles soient égales au montant des pensions, dont les déterminants (flux de départs en retraite, espérance de vie à la retraite, indexation sur les prix…) sont très différents de ceux des rémunérations d’activité. Ces contributions sont d’ailleurs exclues de la « norme de gestion en valeur », que pilote la direction du budget, et des crédits qui font l’objet des « conférences budgétaires » avec les « ministères dépensiers ».

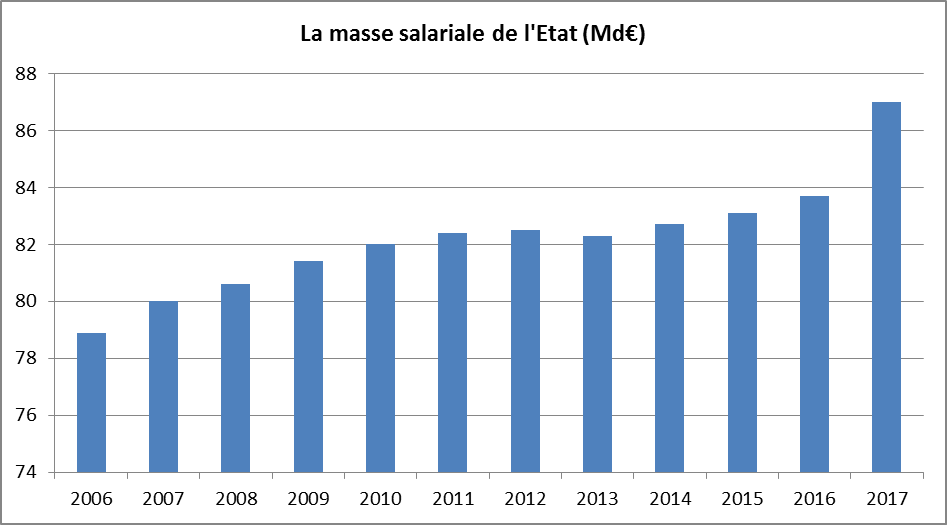

Dans le PLF pour 2017, la masse salariale de l’Etat (87,0 Md€) est supérieure de 2,5 Md€ à la prévision d’exécution pour 2016 (84,5 Md€) qui est elle-même supérieure de 0,8 Md€ au montant prévu dans la loi de finances initiale (LFI) pour 2016 (83,7 Md€). De la LFI 2016 au PLF 2017, la hausse est donc de 3,3 Md€.

A périmètre constant, la masse salariale de l’Etat a augmenté de 0,7 % par an de 2007 à 2011, puis a été quasiment stabilisée de 2011 à 2013 avant de repartir à la hausse sur la période 2014-2016 (0,5 % par an) pour accélérer fortement en 2017 (3,9 %).

La hausse de 2 500 M€ de la masse salariale entre la prévision d’exécution pour 2016 et le projet de loi de finances pour 2017 se décompose ainsi : 570 M€ pour la variation des effectifs, 690 M€ pour les mesures générales (revalorisation du point notamment), 370 M€ pour le GVT, 1 380 M€ pour les mesures catégorielles et – 470 M€ pour les « mesures diverses » (pour une large part, les rémunérations des militaires en opérations extérieures, qui sont supposées, abusivement, ne pas être reconduites de 2016 à 2017).

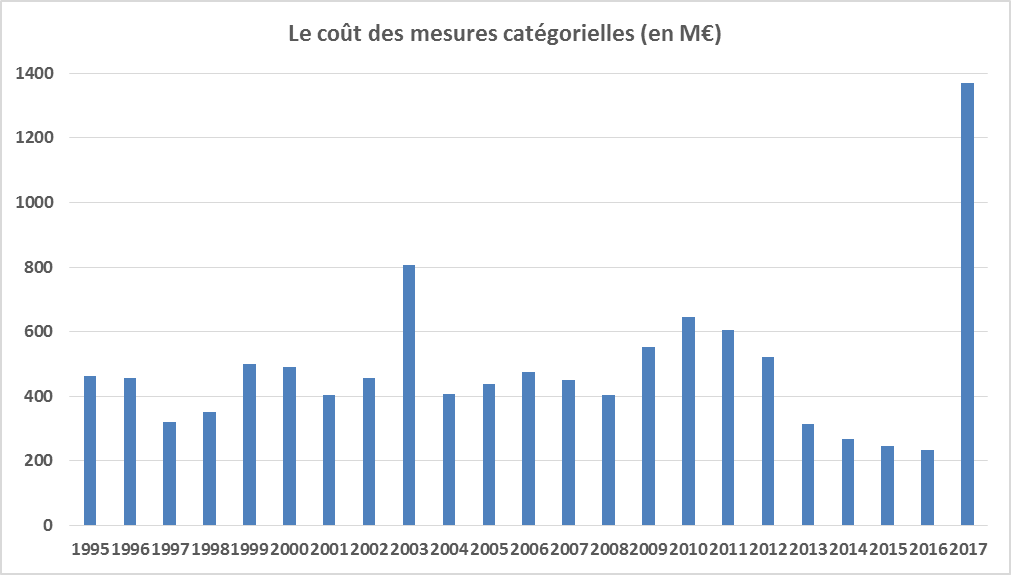

Le montant des mesures catégorielles (près de 1 400 M€) est exceptionnel : il n’a jamais dépassé 700 M€ au cours des 20 dernières années (sauf en 2003 : 950 millions d’euros de 2017). Il résulte pour environ 750 M€ de la réforme des grilles salariales. La mise en place du nouveau régime indemnitaire qui est supposé remplacer les multiples primes et indemnités actuelles compte pour moins de 30 M€, ce qui traduit son échec. Le solde des mesures catégorielles (600 M€) est constitué d’un grand nombre de mesures spécifiques à des corps particuliers qui renforceront le maquis indemnitaire de la fonction publique.

A) La masse salariale accélère fortement en 2017

1) Une augmentation de 3,3 Md€

L’une des annexes du projet de loi de finances fait apparaître les crédits de paiement du titre II (dépenses de personnel). Les contributions de l’Etat employeur au financement du compte d’affectation spéciale (CAS) des pensions sont indiquées dans le projet annuel de performances du CAS.

Il en résulte que la masse salariale de l’Etat hors contribution au CAS des pensions est de 87,0 Md€ dans le PLF pour 2017, contre 83,7 Md€ dans la LFI pour 2016, soit une augmentation de 3,3 Md€ en 2017. Ce résultat est cohérent avec l’avis du Haut Conseil des finances publiques sur le PLF de 2017, où est donné le chiffre de 3 Md€ sans préciser la décimale[1].

Les projets annuels de performance (PAP) des programmes budgétaires où figurent des crédits du titre II précisent, dans leur partie sur la « justification au premier euro », la prévision d’exécution pour l’année en cours et le montant des crédits pour l’année à venir, hors contributions au financement du CAS pensions.

Les données figurant dans les PAP des programmes suivants ont été additionnées : enseignement primaire ; enseignement secondaire ; enseignement privé ; soutien des politiques de défense ; gestion fiscale et financière de l’Etat ; conduite et pilotage des politiques de développement durable ; administration territoriale de l’Etat ; administration pénitentiaire ; justice judiciaire ; conduite des politiques sociales ; police ; gendarmerie ; gestion de la politique de l’emploi. Leurs crédits représentent 86 % du total du titre II hors CAS pensions.

En multipliant les prévisions d’exécution pour 2016 de ces programmes par 1/0,86, les dépenses de personnel prévues par l’administration pour 2016 s’élèvent à 84,5 Md€.

Elles sont supérieures de 0,8 Md€ aux crédits inscrits en LFI pour 2016, ce qui résulte au moins des deux facteurs suivants : la revalorisation de 0,6 % du point de la fonction publique en juin, dont la décision a été prise en mars ; les rémunérations des militaires en opérations extérieures, qui sont toujours sous-estimées en loi de finances initiale.

La hausse de 3,3 Md€ de la masse salariale entre la LFI 2016 et le PLF 2017 se décompose donc en une augmentation de 0,8 Md€ entre la LFI et l’exécution prévue pour 2016 et une augmentation de 2,5 Md€ entre l’exécution prévue pour 2016 et le PLF pour 2017.

2) Une forte inflexion par rapport à l’évolution de la masse salariale au cours des dix années précédentes

Les transferts de compétences entre l’Etat et d’autres organismes publics (collectivités locales, opérateurs…) sont fréquents et peuvent donner lieu à des transferts de personnels. Ces mouvements, qui n’ont aucun effet sur la masse salariale globale des administrations publiques, doivent être neutralisés et l’évolution des dépenses de personnel de l’Etat doit être mesurée « à périmètre constant ».

Le rapport de la Cour des comptes de juillet 2015 sur la masse salariale de l’Etat présente celle-ci en exécution et à périmètre constant pour les années 2006 à 2014, hors contributions au CAS des pensions. Cette série a été complétée avec les données des PLF de 2015 à 2017 pour construire le graphique suivant[2].

Sources : Cour des comptes pour 2006 à 2014 (masse salariale en exécution) ; projets de loi de finances pour 2015 à 2017 ; FIPECO. Budget général et budget annexe. Périmètre du PLF pour 2017.

La masse salariale a augmenté, en moyenne, de 0,7 % par an de 2007 à 2011. Comme l’a souligné un rapport de la Cour des comptes de septembre 2010, le non remplacement d’un départ en retraite sur deux n’a pas suffi pour la stabiliser en valeur du fait notamment des revalorisations du point de la fonction publique (jusqu’à 2010), des mesures catégorielles et d’importantes « mesures diverses » (augmentation des heures supplémentaires des enseignants…).

De 2011 à 2013, la masse salariale a été quasi-stabilisée sous l’effet du gel du point, de la baisse des effectifs[3] et de la réduction des mesures catégorielles et diverses. Elle est repartie à la hausse en 2014 et 2015 (0,4 % par an) et en 2016 (0,8 %), du fait de la stabilisation puis de l’augmentation des effectifs, pour accélérer fortement en 2017 (3,9 %). Elle augmentera plus de 2016 à 2017 (3,3 Md€) que de 2007 à 2012 (2,5 Md€).

3) Les facteurs qui expliquent l’augmentation de 2017

Le « schéma d’emplois », c’est-à-dire la variation des effectifs en équivalents temps plein, étant précisé dans les PLF et le coût des fonctionnaires nouvellement recrutés pouvant être trouvé dans le rapport de 2015 de la Cour des comptes, la contribution des schémas d’emplois de 2016 et 2017 à la hausse de la masse salariale en 2017 peut être estimé à 0,5 Md€.

A partir des informations figurant dans ce rapport de la Cour des comptes, il est également possible d’estimer la contribution des revalorisations du point à 0,9 Md€ et celle du GVT à 0,3 Md€. La contribution des mesures catégorielles et diverses à la hausse de 3,3 Md€ de la masse salariale entre les PLF pour 2016 et 2017 serait donc de 1,6 Md€.

Une estimation plus précise a été obtenue à partir des informations figurant dans les projets annuels de performance (PAP). Ceux-ci précisent en effet l’impact de tous les facteurs qui expliquent l’augmentation de la masse salariale entre la prévision d’exécution pour 2016 (84,5 Md€) et le PLF pour 2017 (87,0 Md€), soit 2,5 Md€.

A partir des montants des PAP des mêmes programmes que ci-dessus et en multipliant de nouveau la somme des montants indiqués pour chacun d’eux par 1/0,86, la hausse de 2,5 Md€ de la masse salariale résulte des facteurs suivants :

- la variation des effectifs (570 M€) ;

- les mesures générales (690 M€), notamment la revalorisation du point ;

- le GVT solde (370 M€) ;

- les mesures catégorielles (1 380 M€) ;

- les mesures diverses (- 470 M€).

L’impact négatif des « mesures diverses » tient largement au fait que ces mesures comprennent les rémunérations des militaires en opération extérieure. Or le ministère des finances considère, comme d’habitude, que le coût de ces opérations extérieures reviendra l’année prochaine à un niveau qui n’a jamais été observé depuis plus de dix ans. De ce fait, les dépenses de personnel seront en 2017, comme tous les ans, supérieures en exécution au montant des crédits inscrits en loi de finances initiale.

B) Les mesures catégorielles sont exceptionnellement élevées et l’harmonisation des régimes indemnitaires a échoué

1) Un montant exceptionnellement élevé

Le rapport sur l’état de la fonction publique annexé au projet de loi de finances pour 2015 fait apparaître le montant des mesures catégorielles de 1995 à 2014 en loi de finances initiale[4]. Il a été complété par les données des PLF de 2015 à 2017 pour établir le graphique suivant.

Il apparaît que, hormis en 2003 où il a atteint 805 M€ (soit 950 millions d’euros de 2017), le montant des mesures catégorielles n’a jamais dépassé 700 M€ en loi de finances initiale. Il a seulement été en moyenne de 550 M€ par an dans les années 2008-2012 pendant lesquelles le non remplacement d’un départ à la retraite sur deux a donné lieu à une « rétrocession » des économies ainsi réalisées sous la forme de mesures catégorielles.

Sources : rapport sur l’état de la fonction publique de 2015 ; LFI pour 1995 à 2014 ; PLF pour 2015 à 2017 ; FIPECO.

2) La réforme des grilles salariales en explique seulement la moitié

Les PAP précisent quelles mesures relèvent de la réforme des parcours professionnels, carrières et rémunérations (PPCR) décidée par le Gouvernement en septembre 2015. En appliquant la même méthode que plus haut, il ressort que cette réforme des grilles salariales compte pour 750 M€ dans le coût total des mesures catégorielles, soit juste un peu plus de la moitié.

Selon la Cour des comptes, le coût total de cette réforme sera de 2,5 à 3,0 Md€ pour la fonction publique d’Etat (qui comprend les fonctionnaires de l’Etat affectés à des établissements publics comme les universités, mais leurs rémunérations ne sont pas incluses dans la masse salariale de l’Etat)[5]. Ce coût sera étalé de 2017 à 2020.

3) Un échec de la tentative d’harmonisation des régimes indemnitaires

Un décret de mai 2014 a créé un « régime indemnitaire tenant compte des fonctions, des sujétions, de l’expertise et de l’engagement professionnel dans la fonction publique d’Etat » (RIFSEEP) comprenant une « indemnité de fonction, de sujétions et d’expertise » qui a pour vocation de remplacer la plupart des primes et indemnités actuelles, ce décret précisant qu’elle est exclusive de toutes autres primes et indemnités liées aux fonctions et à la manière de servir à l’exception de celles énumérées par arrêté des ministres chargés de la fonction publique et du budget.

Cette réforme devait contribuer à simplifier le paysage indemnitaire et à lui redonner de la lisibilité. Elle devait permettre de réduire les coûts de gestion induits par la multiplicité et la complexité des régimes existants et d’identifier les primes obsolètes à supprimer. Sauf à remettre en cause des primes et indemnités acquises individuellement, une telle harmonisation a nécessairement un coût élevé résultant de l’alignement sur les régimes les plus favorables, mais elle est nécessaire.

Or les mesures catégorielles recensées dans les PAP pour 2017 qui sont rattachées à la RIFSEEP ne représentent que moins de 30 M€, soit un montant marginal par rapport au coût total des mesures catégorielles. Autrement dit, cette louable tentative d’harmonisation des primes et indemnités a de fait été quasiment abandonnée pour consacrer environ 600 M€[6] à des mesures catégorielles qui contribueront à étendre ce que la Cour des comptes a appelé « le maquis des régimes indemnitaires ».

Parmi les mesures catégorielles hors PPCR et RIFSEEP, figurent : la revalorisation de « l’indemnité de suivi et d’accompagnement des élèves » du primaire public (194 M€) et privé (34 M€) ; la création d’une « indemnité d’absence de leur garnison cumulée à partir de 150 jours » pour les militaires (38 M€) ; la « majoration de l’indemnité de sujétions spéciales de la police » (14 M€ pour la police ; 9 M€ pour la gendarmerie) ; l’augmentation de la prime « allocation des missions judiciaires de la gendarmerie » (5 M€) ; la revalorisation de la prime de fonction des chefs de juridiction (2 M€) ; la « prime de fidélisation » des personnels de l’administration pénitentiaire (2 M€) ; l’amélioration du régime indemnitaire des corps techniques de la navigation aérienne (15 M€) et de l’indemnité de fin de carrière des « ingénieurs » du contrôle de la navigation aérienne (3 M€) ; la « prime de sujétion des encadrants » de la direction générale des finances publiques (2 M€) ; la « revalorisation indemnitaire des personnels administratifs et techniques » de l’administration territoriale (3 M€).

Le tableau suivant présente le rapport entre le montant des mesures catégorielles, de toute nature, et les crédits du titre II pour chacun des programmes examinés. Les professeurs des écoles étant mis à part, ce sont les personnels du contrôle aérien qui ont obtenu le plus de mesures catégorielles alors même qu’ils sont déjà très privilégiés.

Rapport entre le montant des mesures catégorielles et les crédits de rémunération par programme en 2017

|

Programme

|

Poids des mesures catégorielles (%)

|

Programme

|

Poids des mesures catégorielles (%)

|

|

Enseignement primaire public

|

2,8

|

Gestion fiscale et financière

|

0,9

|

|

Enseignement secondaire public

|

1,0

|

Conduite développement durable

|

1,0

|

|

Enseignement privé

|

1,7

|

Administration territoriale

|

0,9

|

|

Soutien politique de défense

|

1,7

|

Administration pénitentiaire

|

1,4

|

|

Police

|

1,3

|

Justice judiciaire

|

1,0

|

|

Gendarmerie

|

2,0

|

Conduite politiques sociales

|

1,7

|

|

Gestion politique de l’emploi

|

1,6

|

Soutien des prestations de services à l’aviation civile

|

2,1

|

|

Moyenne tous programmes

|

1,6

|

|

|

Source : projets annuels de performance annexés au PLF 2017 ; FIPECO.

[1] Il ne semble pas que les transferts de compétences entre l’Etat et d’autres organismes publics aient un impact significatif sur les dépenses de personnel en 2017 et on peut donc considérer que cette comparaison entre les PLF pour 2016 et 2017 est faite à périmètre constant.

[2] Au cours des années 2006 à 2014, les dépenses en exécution ont été supérieures de 0,2 à 0,6 Md€ aux montants inscrits en PLF. La série utilisée présente donc une légère hétérogénéité entre les périodes 2006-2014 (exécution) et 2015-2017 (PLF).

[3] Les effectifs ont diminué jusqu’à 2012 mais cette baisse a eu un impact sur la masse salariale jusqu’en 2013.

[4] Le montant des mesures catégorielles prévu en loi de finances initiale a rarement été dépassé en exécution ces dernières années, les instruments de pilotage de ces mesures étant assez efficaces.

[5] De 4,5 à 5,0 Md€ pour l’ensemble des trois fonctions publiques.

[6] Total des mesures catégorielles moins coûts de la réforme des PPCR et RIFSEEP.