05/06/2019

L'effort structurel de réduction du déficit public depuis 30 ans

François ECALLE

PDF à lire et imprimer

Le niveau du déficit public de la France en 2018 (2,5 % du PIB) résulte des fluctuations de l’activité économique et des mesures budgétaires mises en œuvre, non seulement en 2018 mais aussi toutes les années précédentes. La contribution des mesures prises par chaque majorité parlementaire depuis 1989 à la formation du déficit public de 2018 est estimée dans ce billet en mesurant « l’effort structurel », positif ou négatif, réalisé pendant chacune des législatures qui se sont succédé. La législature actuelle est examinée séparément car seul l’effort réalisé en 2018 est connu.

Les mesures budgétaires prises de 1989 à 2017 ont accru le déficit de 2,4 points de PIB. L’effort structurel n’a été positif (favorable à la réduction du déficit) que pendant les périodes 1993-1997 (à hauteur de 2,0 points de PIB) et 2012-2017 (2,5 points). Il a été fortement négatif pendant les années 1989-1993 (- 2,2 points de PIB), 1997-2002 (-2,1 points) et 2007-2012 (- 1,8 point), moins dans les années 2002-2007 (- 0,5 point).

L’effort structurel est la somme des efforts relatifs aux dépenses publiques (ralentissement des dépenses) et aux prélèvements obligatoires (hausse des prélèvements). De 1989 à 2017, l’effort sur les dépenses a été très négatif (-6,0 points de PIB si on ajoute les crédits d’impôt aux dépenses et – 4,8 points sinon), alors que l’effort sur les prélèvements a été positif (+ 3,8 points de PIB si on n’en déduit pas les crédits d’impôt et + 2,6 points si on les en déduit). La progression des dépenses a donc été trop forte et les hausses, pourtant importantes, des impôts et cotisations sociales n’ont pas suffi pour la compenser.

L’effort de maîtrise des dépenses n’a été positif, légèrement, que dans la période 2012-2017. Il a été quasiment nul dans les années 1993-1997 et 1997-2002. Il a été fortement négatif sur les périodes 1989-1993 et 2007-2012, ce qui signifie que les dépenses ont augmenté plus rapidement que la production potentielle, à un rythme qui n’aurait donc pas été soutenable à long terme.

Les périodes de hausse et de baisse des prélèvements obligatoires ont alterné, avec notamment deux législatures marquées par une forte augmentation (1993-1997 et 2012-2017) et une autre marquée par une forte diminution (1997-2002).

En 2018, l’effort structurel a été de 0,1 point de PIB, résultant d’un effort de + 0,3 point sur les dépenses (hors crédit d’impôt ; + 0,0 point avec ceux-ci) et d’un effort de – 0,2 point sur les prélèvements obligatoires (+ 0,1 point si les crédits d’impôt ne sont pas déduits des prélèvements).

A)La définition et la mesure de l’effort structurel

1)La notion d’effort structurel

L’effort structurel, qui est exprimé en points de PIB, constitue l’estimation la plus rigoureuse de la contribution des mesures budgétaires à la réduction ou à l’aggravation du déficit public. Il permet d’éliminer l’impact de la conjoncture plus complètement que le solde structurel et il est plus facile à interpréter que celui-ci. En effet, il est décomposable en un effort de hausse des prélèvements obligatoires et un effort de maîtrise des dépenses publiques.

L’effort de hausse des prélèvements (impôts et cotisations sociales) est égal au rendement (ou au coût) total des « mesures nouvelles » concernant ces prélèvements. Il est négatif, en termes d’impact sur le solde public, si les baisses d’impôts l’emportent sur les hausses.

L’effort de maîtrise des dépenses publiques est égal à 55 % de la différence entre la « croissance potentielle » du PIB et la croissance en volume des dépenses, ce qui se justifie ainsi :

- plus la progression des dépenses est faible par rapport à la croissance potentielle du PIB, plus le ratio des dépenses au PIB diminue à moyen terme ;

- le coefficient de 55 % correspond au poids des dépenses publiques dans le PIB et permet de passer d’un pourcentage des dépenses à un pourcentage du PIB.

Si la croissance des dépenses est supérieure à la croissance potentielle du PIB, l’effort est négatif, ce qui signifie qu’il contribue à aggraver le déficit public et que le rapport des dépenses au PIB tend à augmenter.

La croissance potentielle étant estimée en volume, il doit en être de même de la croissance des dépenses, mais il n’existe pas d’indice de prix spécifique aux dépenses publiques. Bien que l’indice des prix à la consommation soit souvent utilisé pour calculer un taux de croissance en volume des dépenses, l’effort structurel est mesuré en retenant l’indice du prix du PIB pour passer de la croissance en valeur à la croissance en volume des dépenses.

La Commission européenne utilise également l’indice du prix du PIB pour analyser « l’évolution des dépenses, déduction faite des mesures discrétionnaires en matière de recettes », conformément aux règles budgétaires européennes. Ce concept de « dépenses déduction faite des mesures discrétionnaires en matière de recettes » est en pratique assez proche de celui d’effort structurel.

L’utilisation de l’indice du prix du PIB dans le calcul de l’effort structurel facilite la comparaison de celui-ci avec les variations du solde effectif et du solde structurel exprimés en points de PIB.

Les « mesures ponctuelles et temporaires », en recettes comme en dépenses, qui sont soustraites du solde structurel le sont en principe également de l’effort structurel.

2)L’effort structurel et le solde structurel

L’effort structurel réalisé l’année N n’est pas égal à la variation du solde structurel entre N et N-1, principalement pour les deux raisons suivantes.

D’une part, le solde structurel est la différence entre le solde effectif et sa composante conjoncturelle, qui est elle-même mesurée en supposant que « l’élasticité des prélèvements obligatoires au PIB » est égale à 1,0. Or cette élasticité n’est pas toujours égale à 1 et, si elle est supérieure à 1, le solde structurel s’améliore[1]. L’effort structurel est indépendant de cette élasticité.

D’autre part, seules les mesures nouvelles relatives aux prélèvements obligatoires sont prises en compte pour mesurer l’effort structurel alors qu’il existe d’autres recettes publiques (redevances pour services rendus…) et que leur variation d’une année à l’autre affecte le solde structurel.

3)Les données utilisées pour mesurer l’effort structurel réalisé chaque année

La composante de l’effort structurel relative aux dépenses publiques a été estimée à partir des séries annuelles de dépenses en valeur et de l’indice des prix du PIB publiées par l’INSEE ainsi que des taux de croissance potentielle estimés par la Commission européenne à l’occasion de ses prévisions du printemps 2019.

Les données nécessaires pour estimer l’impact des mesures nouvelles relatives aux prélèvements obligatoires ont été prises dans des documents de travail sur l’effort structurel publiés par la direction générale du trésor pour les années 1998 à 2006[2] et dans les rapports économiques, sociaux et financiers annexés aux projets de loi de finances pour les années 2007 à 2019.

Les informations, incomplètes et hétérogènes, disponibles dans de multiples documents ont été confrontées et synthétisées pour évaluer les mesures nouvelles relatives aux prélèvements obligatoires de 1989, année la plus lointaine pour laquelle cette évaluation a été possible, jusqu’à 1997. Les sources mobilisées sont notamment les rapports économiques et financiers annexés aux projets de loi de finances, les rapports annuels sur les comptes de la Nation, les rapports à la commission des comptes de la sécurité sociale, les publications de l’INSEE sur les comptes des administrations publiques, des notes réalisées dans les années quatre-vingt-dix par la direction de la prévision du ministère des finances sur l’élasticité des recettes fiscales de l’Etat. Les efforts relatifs aux prélèvements obligatoires qui ont été ainsi obtenus figurent dans un article de la revue Sociétal publié en 2011[3]. Ces montants sont inévitablement d’une précision limitée, mais les ordres de grandeur en dixièmes de points de PIB sont suffisamment robustes pour en tirer des conclusions.

Les mesures temporaires et exceptionnelles n’ont pas été prises en compte car elles ne sont pas recensées sur une aussi longue période[4].

B)Les efforts structurels réalisés depuis 1989

1)L’effort total de 1989 à 2018

L’effort structurel réalisé au total de 1989 à 2018 est négatif (- 2,4 point de PIB). Selon la Commission européenne, le déficit structurel[5] était de 2,4 % du PIB en 1988 et de 2,8 % du PIB en 2018. Il a donc augmenté de 0,4 point alors que l’effort structurel a contribué à l’aggraver de 2,4 points. L’écart résulte de la hausse des recettes publiques autres que les prélèvements obligatoires (0,4 point) et, surtout, de l’élasticité des prélèvements obligatoires au PIB qui a été, en moyenne, légèrement supérieure à l’unité (1,04) sur 1989-2018 : en moyenne annuelle, le PIB a augmenté de 3,0 % en valeur sur cette période et les prélèvements obligatoires à législation constante de 3,1 % ; de ce fait, le solde structurel s’est amélioré chaque année de 0,05 point de PIB, soit de 1,5 points en 29 ans. Sur très longue période, un petit écart entre l’élasticité retenue pour estimer les soldes conjoncturel et structurel et l’élasticité réelle peut avoir un effet très significatif sur la variation du solde structurel.

De plus, comme le chiffrage des mesures nouvelles de la décennie 1990-2000 est imprécis, il est possible que l’effort structurel sur cette période soit sous-estimé.

2)L’effort total par législature

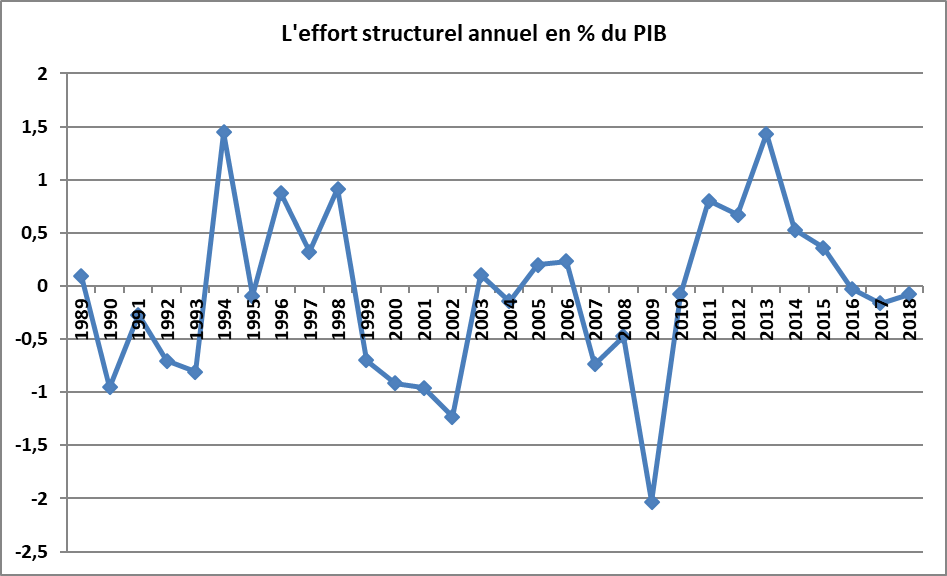

Le graphique suivant fait apparaitre les efforts structurels réalisés chaque année. Ils ont été négatifs au début des années 1990, fortement positifs pendant la période de préparation à l’entrée dans la zone euro, fortement négatifs au tournant des années 2000 après l’épisode de la « cagnotte » et pendant la bulle de la « nouvelle économie » puis à peu près équilibrés jusqu’à la crise de 2008-2009, où ils ont été creusés par le plan de relance et un fort ralentissement de la croissance potentielle[6], avant que des mesures de redressement ne soient mises en œuvre à partir de 2010.

Source : FIPECO.

Ces efforts structurels annuels ont été regroupés par législature en imputant conventionnellement l’effort enregistré les années d’élections législatives pour moitié à la majorité sortante et pour moitié à la nouvelle majorité[7].

Il convient également de noter que l’effort structurel réalisé une année donnée, même si ce n’est pas une année électorale, dépend pour partie de mesures décidées sous la majorité précédente, mais la nouvelle majorité a au moins pris la responsabilité de ne pas les annuler.

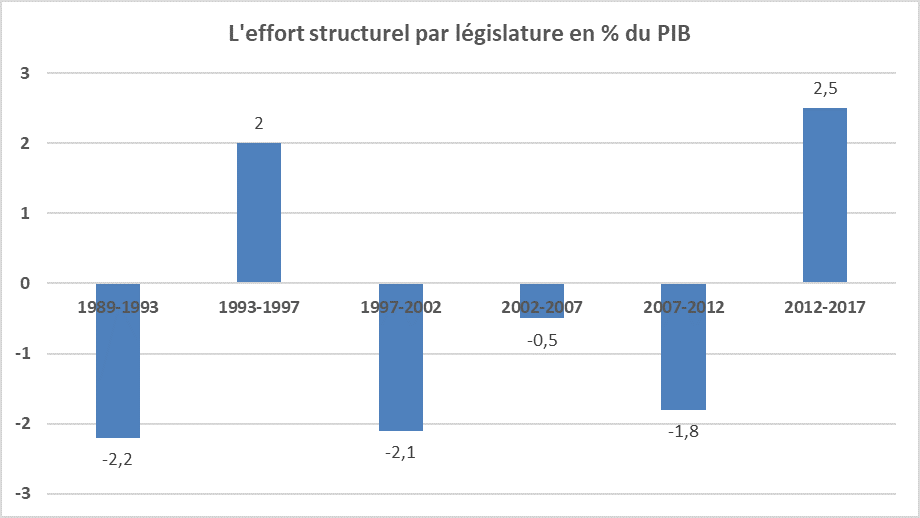

Le graphique suivant fait apparaitre la répartition de l’effort structurel par législature sous ces conventions.

Il a d’abord été négatif sous la législature 1989-1993 (- 2,2 points de PIB), puis positif sur 1993-1997 (2,0 point de PIB), négatif sur 1997-2002 (- 2,1 points), 2002-2007 (- 0,5 point) et 2007-2012 (- 1,8 point) avant de redevenir positif de 2012 à 2017 (2,5 points).

Source : FIPECO.

3)La répartition de l’effort entre dépenses et prélèvements

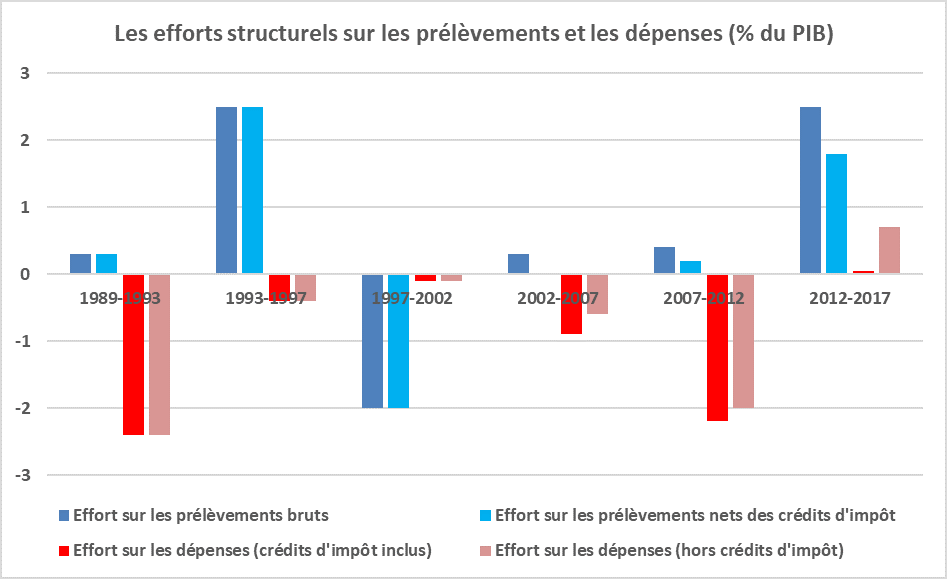

La décomposition de l’effort structurel par législature entre ses volets relatifs aux prélèvements obligatoires et aux dépenses apparait sur le graphique suivant. Les crédits d’impôts peuvent être ajoutés aux dépenses publiques, conformément aux nouvelles règles de la comptabilité nationale, ou déduit des prélèvements obligatoires, comme le font le Gouvernement français et l’Insee.

La première partie du second septennat de F. Mitterrand (1989-1993) a été marquée par une forte croissance des dépenses publiques (3,5 % en volume en moyenne sur 1989-1992[8]) sous l’effet notamment de la progression des pensions et des dépenses d’assurance maladie et d’éducation. Les baisses d’impôt (suppression du taux majoré de TVA, allègement de l’IS…) ont été plus que compensées par les augmentations des prélèvements sociaux (cotisations vieillesse…) et des impôts locaux.

Source : FIPECO.

La croissance des dépenses a fortement ralenti pendant la période de cohabitation (1993-1995) puis les deux premières années du septennat de J. Chirac (1995-1997) : elle a été ramenée à 1,8 % en moyenne en volume sur 1994-1996 sous l’effet de mesures telles que la réforme des retraites ou le contrôle des remboursements d’assurance maladie. L’effort en dépenses est toutefois légèrement négatif à cause de l’année 1993 qui est prise pour moitié dans le résultat de la législature 1993-1997[9]. Celle-ci a également mis en œuvre une forte hausse des prélèvements obligatoires (hausse de 2 points du taux normal de TVA, de l’IS, de la CSG et de la TIPP…) qui explique l’essentiel de l’effort structurel.

La période de cohabitation du septennat de J. Chirac (1997-2002) a été marquée par de fortes baisses des prélèvements obligatoires (allégements de cotisations patronales dans le cadre du passage aux 35 heures, baisse d’un point de la TVA et application d’un taux réduit aux travaux d’entretien, suppression de la composante salariale de la taxe professionnelle…). Après un net ralentissement en 1998 (0,5 %), la croissance des dépenses en volume a rebondi sur les années 1999-2001 (2,4 % en moyenne annuelle) sous l’effet notamment de la mise en place des 35 heures dans la fonction publique et d’une accélération des remboursements d’assurance maladie. Au total, l’effort en dépenses a été légèrement négatif.

Pendant le quinquennat de J. Chirac (2002-2007), les prélèvements obligatoires ont d’abord augmenté légèrement avant une forte baisse en 2007 (IR et IS) prise pour moitié dans l’effort de la législature 2002-2007. Sous celle-ci, la croissance des dépenses est restée relativement forte (2,0 % en moyenne sur 2003-2006) sous l’effet notamment des dépenses des collectivités locales.

Pendant le quinquennat de N. Sarkozy (2007-2012), les prélèvements obligatoires ont d’abord fortement baissé, dans le cadre de la loi sur le travail, l’emploi et le pouvoir d’achat puis dans le cadre du plan de relance de l’activité économique. Ils ont ensuite augmenté sous l’effet de l’arrêt du plan de relance puis des mesures de redressement budgétaire décidées à partir de l’été 2010 (réforme des retraites). La croissance des dépenses en valeur a nettement ralenti de 2007 (4,4 %) à 2011 (2,1 %) mais l’inflation et la croissance potentielle du PIB ont encore plus fortement ralenti, si bien que l’effort structurel en dépenses a été très négatif.

Le quinquennat de F. Hollande (2012-2017) a commencé avec de fortes hausses des prélèvements obligatoires et les baisses enregistrées ensuite ont été de bien moindre ampleur, si bien que l’effort en recettes sur 2012-2017 est particulièrement important. Hors crédits d’impôt, la croissance des dépenses en volume a été ramenée à 1,0 % en moyenne sur 2013-2017, ce qui explique un effort en dépenses positif. Il est légèrement négatif si les crédits d’impôts sont ajoutés aux dépenses publiques conformément aux normes internationales de la comptabilité nationale.

Sur l’ensemble de la période 1989-2017, l’effort structurel sur les recettes a été positif (3,8 points de PIB sans déduire les crédits d’impôt des PO et 2,6 points en les déduisant) et l’effort sur les dépenses très négatif (- 6,0 points en y incluant les crédits d’impôt et – 4,8 points en les déduisant).

4)L’effort structurel en 2018

En comptabilisant les crédits d’impôts en dépenses publiques, l’effort structurel en 2018 a été de 0,05 point de PIB en dépense et de – 0,1 point en recettes. En déduisant les crédits d’impôts des dépenses publiques et des prélèvements obligatoires, il a été de 0,35 point de PIB en dépenses et de – 0,4 point en recettes. Les crédits d’impôts ont en effet augmenté de 0,3 point de PIB en 2018 du fait du CICE mais aussi des autres crédits d’impôts (généralisation du crédit d’impôt pour emploi à domicile, par exemple). Au total, l’effort structurel a donc été quasiment nul.

Cette estimation, conforme à la méthode suivie précédemment pour les années antérieures, ne tient cependant pas compte des mesures ponctuelles et temporaires. Or, selon l’avis rendu par le Haut Conseil des finances publiques sur le projet de loi de règlement pour 2018, ces mesures ont contribué à dégrader le solde public de 0,2 point de PIB en 2018. Pour le Haut Conseil[10], l’effort structurel a été de 0,1 point de PIB résultant d’un effort de + 0,3 point sur les dépenses (hors crédit d’impôt) et d’un effort de – 0,2 point sur les prélèvements obligatoires.

[1] Si elle est inférieure à 1, il se détériore.

[2] « Solde structurel et effort structurel : un essai d’évaluation de la composante discrétionnaire de la politique budgétaire » de S. Duchêne et D. Levy, 2003. « Solde structurel et effort structurel : vers une décomposition par sous-secteurs des administrations publiques » de T. Guyon et S. Sorbe, 2009.

[3] « Pourquoi le déficit public s’aggrave-t-il ? » François ECALLE, Sociétal n° 74 ; 2011.

[4] Leur prise en compte aurait en outre des effets symétriques sur l’effort structurel l’année de la mesure et l’année suivante (où elle disparait) et ne modifierait donc pas les évolutions de long terme.

[5] Déficit corrigé des variations du cycle.

[6] Pour une croissance donnée des dépenses, l’effort structurel en dépenses est d’autant plus faible (ou fortement négatif) que la croissance potentielle est faible.

[7] Ce qui n’a toutefois pas été possible pour 1988 (données insuffisantes pour mesurer l’effort structurel).

[8] En utilisant l’indice du prix du PIB pour déflater la croissance des dépenses en valeur.

[9] Années également marquées par un ralentissement de la croissance potentielle, qui a contribué à réduire l’effort en dépenses.

[10] Avis mis à jour au vu des comptes publiés fin mai par l’Insee.