03/10/2023

L'imposition comparée des salaires et des dividendes

François ECALLE

PDF à lire et imprimer

La comparaison des taux d’imposition des revenus du travail et du capital fait l’objet de débats récurrents en France comme dans d’autres pays. Pour les éclairer, l’OCDE vient de publier une étude présentant les taux moyens de taxation de ces revenus en 2021 pour des cas types de célibataires sans enfant dont les revenus sont constitués uniquement soit de salaires soit de dividendes et s’élèvent à 1 fois, 3 fois, 5 fois ou 20 fois le salaire moyen. Ces taux de taxation tiennent compte de l’ensemble des impôts et cotisations sociales payés par les entreprises et les personnes physiques concernées sur les salaires et les dividendes.

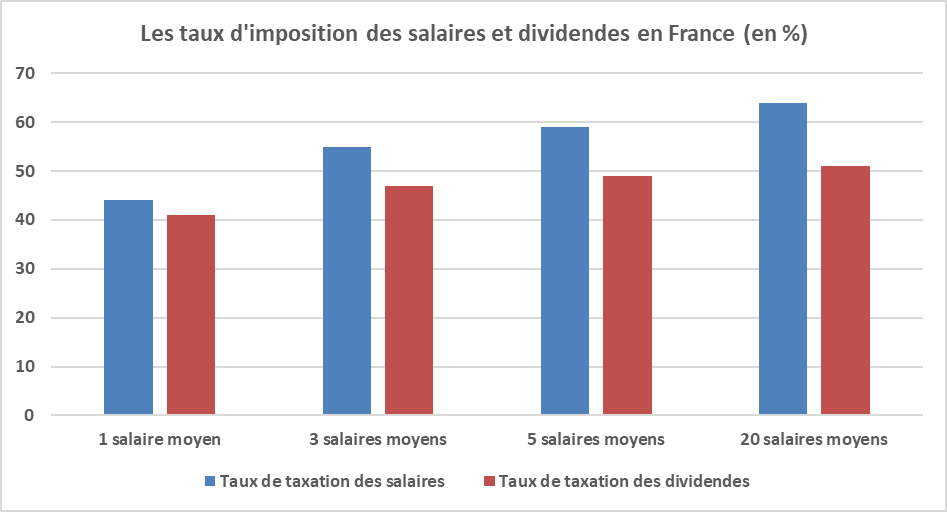

En France, le taux de taxation des salaires est de 44 % pour une fois le salaire moyen et de 64 % pour vingt fois celui-ci en 2021. Le taux de taxation des dividendes est de 41 % pour un montant égal à une fois le salaire moyen et de 51 % pour vingt fois celui-ci. Les prélèvements sont donc progressifs pour les salaires et pour les dividendes jusqu’à au moins 20 fois le salaire moyen. Le taux de taxation des dividendes est toujours inférieur à celui des salaires et l’écart s’accroît avec les revenus.

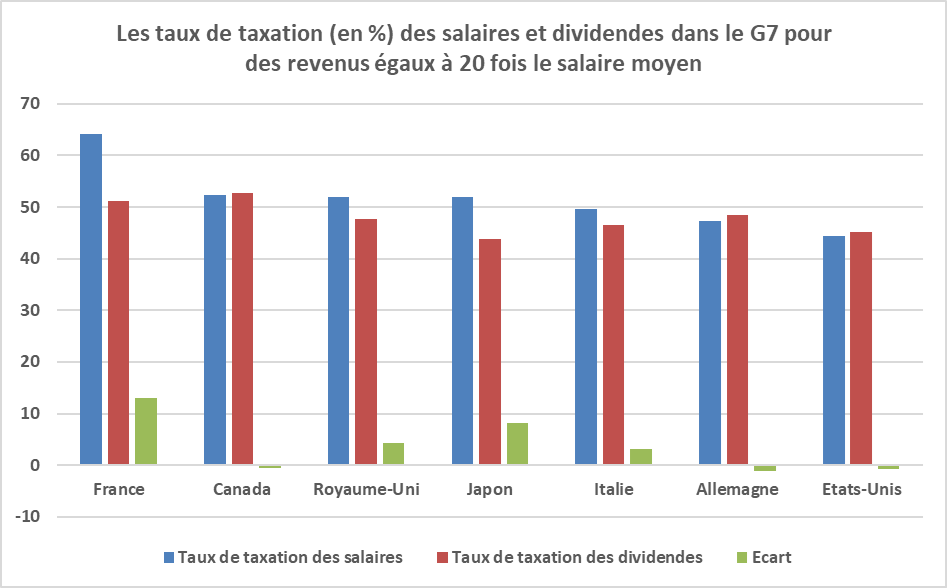

Avec un taux moyen de 64 %, la France est au deuxième rang de l’OCDE pour la taxation des salaires des personnes gagnant 20 fois le salaire moyen, derrière la Belgique (67 %) et devant la Finlande et la Slovénie (63 %). Le taux allemand est de 47 %.

Avec un taux moyen de 51 %, la France est au quatrième rang pour la taxation des dividendes des personnes gagnant l’équivalent de 20 fois le salaire moyen, derrière l’Espagne (57 %), le Danemark (55 %) et le Canada (53 %). Elle est à égalité avec la Suisse et la Corée du sud. Le taux allemand est de 48 %.

Avec un écart de 13 points entre les taux de taxation des salaires et des dividendes pour ces personnes, la France est au douzième rang de l’OCDE. Les écarts les plus importants se trouvent dans des pays d’Europe orientale. Ils sont plus faibles qu’en France dans les autres pays du G7. Ils sont négatifs dans 9 pays, dont l’Allemagne, les Etats-Unis et le Canada.

A) La méthodologie

Cette étude de l’OCDE permet de comparer les taux moyens d’imposition de célibataires sans enfant gagnant 1 fois, 3 fois, 5 fois ou 20 fois le salaire moyen dans chaque pays et dont les revenus sont composés uniquement soit de salaires soit de dividendes.

Cette approche complète utilement la comparaison des taux maximaux des barèmes car ceux-ci s’appliquent à des ménages ayant des revenus très différents selon les pays. Elle complète aussi utilement la comparaison des taux moyens calculés sur des échantillons de ménages, ou sur des fichiers exhaustifs de déclarations fiscales, car ces taux dépendent de la composition des revenus de ces ménages qui diffère souvent d’un pays à l’autre. Ils dépendent aussi de l’utilisation de niches fiscales (réduction d’impôts…) sans rapport avec la fiscalité des salaires ou des dividendes. La méthode suivie dans cette nouvelle étude de l’OCDE permet d’isoler l’impact des règles fiscales relatives soit aux salaires soit aux dividendes.

Retenir le cas type de célibataires sans enfant évite de calculer des taux qui pourraient être affectés par les nombreuses et différentes dispositions fiscales visant à tenir compte de la taille des familles.

Les taux de taxation estimés par l’OCDE intègrent l’ensemble des règles fiscales (impôts) et sociales (cotisations sociales) applicables au 1er janvier 2021.

L’OCDE présente d’abord des taux de taxation au niveau des personnes physiques qui ne tiennent pas compte des impôts et cotisations sociales payés par les entreprises puis des taux qui en tiennent compte. Seuls ces derniers sont retenus dans la présente note. En effet, d’une part, l’impact économique des cotisations salariales et patronales est souvent très proche et, d’autre part, l’imposition des dividendes au niveau des ménages actionnaires comprend souvent des allègements (sous forme d’abattements, exonérations, taux forfaitaires réduits…) visant à tenir compte du fait que ces dividendes ont déjà été imposés au titre de l’impôt sur les sociétés.

Les prélèvements retenus sont pour les salaires : les cotisations sociales salariales et patronales, les taxes sur les salaires payées par les entreprises et les impôts sur le revenu des ménages en appliquant les dispositions relatives aux salaires. Pour les dividendes, il s’agit des impôts prélevés sur les bénéfices distribués par les sociétés au taux de droit commun et des impôts sur les revenus des ménages en appliquant les dispositions relatives aux dividendes (imposition au barème de l’impôt sur le revenu, prélèvement forfaitaire unique, prélèvements sociaux… selon les pays).

Les dépenses fiscales (réductions et crédits d’impôts, abattements…) et les allègements de cotisations sociales sont pris en compte lorsqu’ils dépendent du montant du salaire ou des dividendes (abattement de 10 % sur les salaires ou de 40 % sur les dividendes, avant la réforme de 2018, au titre de l’impôt sur le revenu en France, par exemple).

Le taux moyen calculé est, pour les salaires, le rapport entre ces prélèvements et les salaires bruts majorés des cotisations patronales et des taxes payées par les entreprises. Pour les dividendes, c’est le rapport entre ces prélèvements et le bénéfice distribué par les entreprises majoré de l’impôt sur ce bénéfice.

S’agissant du taux de taxation des dividendes, l’OCDE ne retient au dénominateur que les bénéfices distribués majorés de l’impôt sur ces bénéfices, ce qui contraste avec des études françaises comme celle publiée récemment par l’institut des politiques publiques (IPP) où la totalité des bénéfices est retenue, qu’ils soient distribués ou réinvestis dans la société. L’approche de l’OCDE est plus pertinente car la plupart des actionnaires ne contrôlent pas la distribution des bénéfices par les sociétés et ne peuvent librement utiliser pour leur usage personnel que les bénéfices distribués. Les taux de taxation estimés par l’OCDE sont ainsi bien plus élevés que ceux estimés par l’IPP.

Les bénéfices réinvestis donnent généralement lieu plus tard à une plus-value ou à une mutation à titre gratuit (donations et successions) pour les actionnaires qui sont elles-mêmes imposées. L’OCDE renvoie à des études ultérieures les comparaisons intégrant l’ensemble de ces impôts (sur les bénéfices réinvestis puis sur les plus-values ou les mutations à titre gratuit).

L’OCDE note qu’une partie des cotisations sociales a pour contrepartie des « salaires différés » sous forme de pensions de retraite ou d’indemnité de chômage mais n’en tient pas compte car elles ne peuvent pas être identifiées dans tous les pays. Si elles étaient déduites, les taux de taxation des salaires apparaîtraient plus faibles.

B) Les résultats

1) Les taux de taxation en France

En France, en 2021, le taux moyen de taxation des salaires est de 44 % pour une fois le salaire moyen (3 200 € bruts par mois), de 55 % pour trois fois celui-ci, de 59 % pour cinq fois celui-ci et de 64 % pour vingt fois celui-ci.

Le taux de taxation des dividendes est de 41 % pour un montant égal à une fois le salaire moyen, de 47 % pour trois fois le salaire moyen, de 49 % pour cinq fois celui-ci et de 51 % pour vingt fois celui-ci[1].

Les prélèvements sont donc progressifs pour les salaires et pour les dividendes jusqu’à au moins 20 fois le salaire moyen.

Le taux de taxation des dividendes est toujours inférieur à celui des salaires et l’écart s’accroît avec les revenus, passant de 3 points au niveau du salaire moyen à 13 points au niveau de vingt fois celui-ci.

Source : OCDE ; FIPECO ; cas-type de célibataires sans enfant dont les revenus sont uniquement composés soit de salaires soit de dividendes.

2) Les comparaisons internationales

Avec un taux de 64 %, la France est au deuxième rang de l’OCDE pour la taxation des salaires des personnes gagnant 20 fois le salaire moyen, derrière la Belgique (67 %) et devant la Finlande et la Slovénie (63 %). Le taux allemand est de 47 %.

Avec un taux de 51 %, la France est au quatrième rang de l’OCDE pour la taxation des dividendes des personnes gagnant l’équivalent de 20 fois le salaire moyen, derrière l’Espagne (57 %), le Danemark (55 %) et le Canada (53 %). La France est à égalité avec la Suisse et la Corée du sud. Le taux allemand est de 48 %.

Source : OCDE ; FIPECO ; cas-type d’un célibataire sans enfant gagnant 20 fois le salaire moyen uniquement sous forme soit de salaire soit de dividendes.

Avec un écart de 13 points entre les taux de taxation des salaires et des dividendes pour ces personnes, la France est au douzième rang de l’OCDE. Les écarts les plus importants (21 ou 22 points) se trouvent en Slovénie, en Hongrie, en Estonie et en Lettonie. Les écarts sont de 19 points en Belgique et de 18 points en Suède. Ils sont plus faibles qu’en France dans les autres pays du G7. Ils sont négatifs dans 9 pays, dont l’Allemagne, les Etats-Unis et le Canada (- 1 point pour chacun d’eux) ainsi que l’Espagne (- 13 points).

Les médias suivants ont mentionné cet article :

Les Echos

L'Express

BFM

Boursorama

Europe I

Journal de l'économie

Le Figaro

Le Nouvel Economiste

[1] Ce taux de 51 % en facile à reconstituer : avec un impôt sur les sociétés (IS) de 25 % il faut payer 33,3 € d’IS pour distribuer 100 € de dividendes sur lesquels l’actionnaire paye 30 € au titre de la « flat tax » et 4 € au titre de la contribution exceptionnelle sur les hauts revenus, soit un total d’impôts de 67,3 € qui, rapporté à 133,3 €, donne un taux moyen de taxation de 50,5 %.