21/12/2016

L'intérêt d'une relance de l'investissement public en France

François ECALLE

PDF à lire et imprimer

Les appels à une relance de l’investissement public ont été nombreux ces dernières semaines, qu’ils aient été lancés par des organisations internationales, comme l’OCDE dans ses dernières perspectives économiques, ou par des organismes français, comme l’OFCE dans une récente note de politique économique. Les organisations internationales visent en priorité les pays qui ont des marges budgétaires suffisantes, notamment l’Allemagne.

Bien qu’il ait fortement baissé en 2014 et 2015, l’investissement public reste plus élevé en 2015 en France (3,5 % du PIB) que dans la moyenne des pays de la zone euro (2,7 %) ou de l’Union européenne (2,9 %). A cette aune, le volume des investissements publics ne paraît pas trop faible en France.

Les investissements publics ont un effet positif important à court terme sur l’activité et l’emploi et la période actuelle, avec une croissance modeste et des taux d’intérêt bas, peut donc sembler propice à leur relance. Toutefois, la situation conjoncturelle actuelle n’est pas mauvaise, le déficit public doit encore être réduit et l’investissement public est un outil de régulation macroéconomique difficile à manier du fait de ses délais de réalisation. Les investissements décidés aujourd’hui donneront lieu à des dépenses dans plusieurs mois ou dans plusieurs années, à un moment où la conjoncture sera différente et où les taux d’intérêt seront plus élevés.

Les économistes qui plaident pour une relance de l’investissement public mettent plutôt en avant son impact à long terme sur le potentiel de production de l’économie nationale ou sur le rythme de la transition énergétique. Ils recommandent donc des investissements dans la recherche et développement, dans les infrastructures de transport, là où elles sont saturées, ou encore dans le développement des énergies renouvelables. Cependant, tous les investissements dans la recherche, les transports ou les énergies renouvelables ne sont pas efficaces. Les décisions d’investissement doivent être prises au cas par cas, sur la base d’une évaluation de leurs avantages et de leurs coûts pour l’ensemble de la collectivité.

Or, alors que les ingénieurs français ont été les premiers à mettre au point des méthodes rigoureuses d’évaluation des investissements et à les appliquer dans les services du ministère de l’équipement, les décisions politiques reposent rarement sur ces évaluations.

Il n’est donc pas nécessaire d’augmenter le volume global des investissements publics en France pour améliorer le potentiel de croissance de l’économie. Il ne s’agit pas d’investir plus mais d’investir mieux.

A) Les investissements publics restent plus élevés en France que dans la plupart des pays européens

La définition de l’investissement public fait l’objet d’une fiche de l’encyclopédie.

1) L’investissement public a baissé en France comme dans le reste de l’Europe

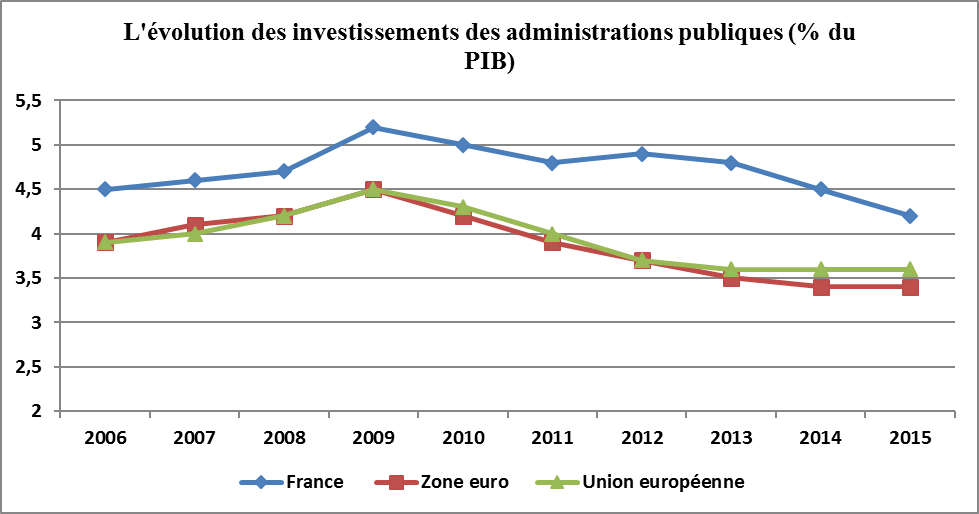

En 2006, l’investissement public représentait 4,5 % du PIB en France, soit un niveau plus élevé que la moyenne de la zone euro ou de l’Union européenne (3,9 % du PIB). En France comme dans les autres pays européens, il a augmenté à la fin de la décennie précédente pour atteindre un maximum en 2009 (5,2 % du PIB en France et 4,5 % dans la zone euro et l’Union européenne).

A partir de 2010, beaucoup de pays européens ont mis en œuvre des programmes de consolidation budgétaire qui ont conduit à une diminution de l’investissement public. La baisse de 2006 à 2015 a été du même ordre de grandeur en France, dans la zone euro et dans l’Union européenne (0,3 point de PIB). Elle a été plus tardive en France en raison du cycle particulier des investissements des collectivités locale, qui augmentent avant les élections municipales (2014) pour baisser ensuite.

Source : Eurostat ; FIPECO.

2) Le niveau de l’investissement public reste plus élevé en France en 2015

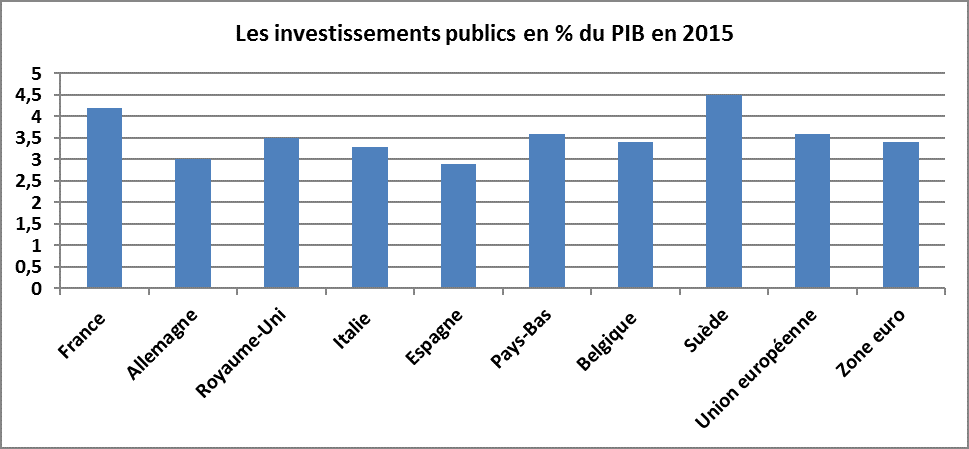

Malgré cette diminution en 2014 et 2015, le niveau de l’investissement public reste nettement supérieur en France à celui de la moyenne des pays de la zone euro et de l’Union européenne, ainsi qu’à celui de la plupart des autres grands pays, la Suède étant une exception notable.

La France est ainsi un des rares pays européens où le montant de l’investissement des APU est supérieur à la dépréciation de leur stock de capital (la « consommation de capital fixe » en comptabilité nationale).

Les enquêtes internationales auprès des entreprises ou des ménages montrent qu’ils sont plutôt satisfaits de la qualité des infrastructures françaises, même si leur degré de satisfaction diminue. La densité des infrastructures (par rapport à la population, la superficie ou d’autres références) est supérieure à la moyenne européenne. Le problème des infrastructures françaises est surtout l’hétérogénéité de leur qualité qui résulte de mauvais choix d’investissement. Dans le secteur ferroviaire, par exemple, le réseau d’Ile-de-France est vieux et saturé alors que des lignes à grande vitesse peu fréquentées sont construites ailleurs.

Il n’y a pas de signes d’une insuffisance manifeste du volume des investissements publics en France, mais plutôt d’une mauvaise répartition.

Source : Eurostat ; FIPECO.

B) La situation de la France ne justifie pas une relance de l’investissement public, malgré ses effets favorables sur l’activité

1) L’investissement public a des effets favorables à court terme sur le PIB

« L’effet multiplicateur » d’une hausse du déficit public est le rapport entre la hausse du PIB entraînée par cette hausse du déficit et le montant de cette hausse. Le multiplicateur qui résulte à court terme d’une augmentation de l’investissement public est plus fort que celui pouvant résulter de toute autre mesure conduisant à accroître le déficit public.

Selon une étude du FMI sur l’ensemble des pays développés, l’effet multiplicateur d’un investissement public supplémentaire est de 1,0 au bout d’un an[1] et de 1,4 au bout de trois ans lorsque l’investissement est financé par l’emprunt. Il est différent selon les pays, notamment en fonction de leur ouverture aux importations.

Pour la France, le modèle macroéconomique de l’Insee et de la direction générale du Trésor[2] conduit à estimer cet effet multiplicateur d’un investissement public à 1,1 au bout d’un an puis 1,3 au bout de trois ans (contre 0,4 et 0,9 pour une baisse de la CSG, par exemple). Dans sa note de politique économique précitée, l’OFCE retient 1,1 au bout de trois ans.

L’ampleur du multiplicateur dépend, en pratique, de diverses conditions, relatives notamment au contexte économique dans lequel la hausse du déficit intervient et qui sont précisées dans la fiche consacrée à cette question.

2) L’investissement public est un instrument de relance difficile à utiliser du fait de ses délais

L’investissement public pourrait donc être utilisé pour réguler l’activité économique. En pratique, c’est un instrument difficile à manier car ses délais de prise de décision, d’engagement et de paiement sont souvent très longs.

Par exemple, les délais de réalisation d’une ligne ferroviaire à grande vitesse sont de 8 à 10 ans entre le démarrage des premières études et la déclaration d’utilité publique puis de 6 à 8 ans entre celle-ci et la mise en service[3]. Les délais médians entre l’approbation et la réalisation des investissements dans les domaines de la santé et de l’enseignement supérieur sont de deux ans[4].

S’agissant des investissements de maintenance et de rénovation des équipements, ces délais pourraient être, en théorie, moins longs mais, en pratique, les travaux doivent souvent être programmés longtemps à l’avance pour être réalisés dans les périodes où les utilisateurs sont moins gênés.

Une fois qu’un investissement est décidé, les plannings sont établis pour minimiser les délais de réalisation sous des contraintes juridiques (appels d’offres…) et techniques (les travaux doivent être faits dans un certain ordre) et ces délais peuvent difficilement être raccourcis.

Les dépenses risquent en conséquence d’être payées à contretemps, c’est-à-dire à un moment où la conjoncture sera redevenue favorable et où les taux d’intérêt seront plus élevés.

Il y a toutefois des investissements pour lesquels les délais de décision et réalisation sont courts sous réserve de la disponibilité des crédits (par exemple, de petits investissements parfois proches de l’entretien, ou des programmes de construction standardisée de bâtiments). Les possibilités de relance rapide des investissements publics existent mais elles sont limitées.

3) La situation de la France n’appelle pas une relance budgétaire

En 2016, le PIB serait inférieur d’environ 2 % à son « potentiel », selon l’OCDE et le FMI, ce qui traduit une insuffisance de la demande et justifie en principe une politique budgétaire accommodante.

Toutefois, les prévisions de croissance des organisations internationales pour 2016 et 2017 (environ 1,3 %) sont supérieures à leurs estimations de la croissance potentielle (entre 0,9 et 1,2 % pour 2016), ce qui veut dire que cet « écart de production » tend à diminuer. Même si elle est un peu faible, la demande n’a pas besoin d’une stimulation budgétaire et soutenir la croissance en France requiert plutôt un allègement des contraintes pesant sur l’offre qui limitent la croissance potentielle (fiscalité, fonctionnement du marché du travail…).

En outre, les dernières évolutions de l’inflation et des taux d’intérêt suggèrent qu’ils sont sur la voie de la normalisation, le risque de déflation s’éloignant.

Enfin et surtout, la situation des finances publiques de la France ne lui permet pas d’envisager un assouplissement de la politique budgétaire. La France a pris l’engagement de ramener son déficit public au-dessous de 3,0 % du PIB puis de rétablir l’équilibre structurel de ses comptes publics. Si nous ne le tenons pas, il ne faut pas imaginer que l’Allemagne acceptera de renforcer l’intégration économique de la zone euro, ce qui serait pourtant nécessaire.

Indépendamment de toute considération sur l’avenir de l’Union européenne, il est dans l’intérêt de la France qu’elle stabilise puis réduise sa dette publique, même au prix d’un impact légèrement négatif de la politique budgétaire sur l’activité. Elle n’est certes pas au bord de la faillite et peut continuer à s’endetter, mais poursuivre sur cette voie serait très imprudent car les risques sont considérables, mêmes s’ils sont difficiles à mesurer (cf. la note d’analyse sur cette question). Comme la dette publique augmentera si nous sommes touchés par une nouvelle crise économique, il faut la réduire maintenant.

S’il faut continuer à réduire le déficit public, la faiblesse actuelle des taux d’intérêt peut justifier d’emprunter pour un montant supérieur au besoin de financement du déficit. C’est ce que fait déjà l’agence France Trésor en rachetant par anticipation des obligations qui auraient dû être remboursées dans les prochaines années.

C) Les investissements publics peuvent avoir des effets très positifs à long terme mais ils doivent être décidés au cas par cas

Il n’est pas opportun en France aujourd’hui d’augmenter les investissements publics en creusant le déficit, mais un redéploiement des dépenses publiques en faveur des investissements pourrait être souhaitable.

Selon l’étude précitée du FMI, une hausse de l’investissement public de 1 point de PIB relève le PIB potentiel de 2,5 points à long terme s’il est bien ciblé. Dans ses perspectives économiques de l’automne 2016, l’OCDE retient un impact de 1 à 4 points de PIB en France selon le modèle utilisé et la rentabilité socio-économique des investissements réalisés. Si cette rentabilité est faible, parce que les projets sont mal ciblés, ils n’ont aucun impact sur le PIB potentiel, alors même que les prélèvements obligatoires nécessaires pour les financer contribuent à le réduire. Dans ce cas, l’effet positif sur l’activité à court terme d’une relance de l’investissement public s’affaiblit progressivement et peut même s’inverser à long terme.

L’efficacité socio-économique des investissements publics ne se limite pas à leur impact sur le PIB potentiel. Elle peut aussi tenir à une amélioration des conditions de vie des ménages (réduction de leurs temps de transport, par exemple), à une réduction des nuisances environnementales (émissions de gaz à effet de serre, par exemple), ou à une baisse des coûts de fonctionnement des administrations (informatisation des procédures, par exemple).

Le FMI et l’OCDE soulignent aussi que l’efficacité des investissements publics tend à décroître au fur et à mesure que le stock de capital public s’accroît, les nouveaux investissements étant alors moins utiles. Or les infrastructures publiques de transport, par exemple, sont déjà importantes en France.

Dans une note de décembre 2016, le conseil d’analyse économique recommande ainsi de privilégier les investissements dans le capital humain et dans la transition énergétique, au niveau européen, ou dans la modernisation des administrations publiques et plus particulièrement des collectivités locales, au niveau national.

Ces recommandations sont bienvenues mais l’efficacité socio-économique des investissements ne dépend pas que de leur nature ou de leur objet : certaines dépenses de recherche et développement ou certains investissements dans les énergies renouvelables sont inefficaces. Les projets d’investissement doivent être évalués au cas par cas.

D) La France a surtout besoin d’investir mieux en évaluant rigoureusement les projets

« L’évaluation socio-économique » des investissements publics est une méthode appliquée depuis longtemps, notamment dans les transports. Elle consiste d’abord à valoriser les avantages (gains de temps, de sécurité, etc.) et les coûts (construction, fonctionnement, pollutions, etc.) qui en résultent pour l’ensemble des agents économiques (le maître d’ouvrage, les usagers, les riverains, etc.). Le bénéfice socio-économique d’un projet, qui mesure son efficience, est la différence entre ces avantages et ces coûts actualisés. Cette méthode, qui est économiquement la plus pertinente, est présentée dans une fiche particulière.

Les principes de l’évaluation socio-économique ont été posés au 19ème siècle par un ingénieur français et sont mise en œuvre depuis longtemps en France dans le secteur de l’équipement où elle a été rendue obligatoire pour les infrastructures de transport par une loi de 1982.

Dans son rapport de juin 2015 sur la situation et les perspectives des finances publiques, la Cour des comptes a rappelé que les lois de programmation des finances publiques prévoient, depuis celle de décembre 2012, une évaluation socio-économique des investissements publics. Elle a également souligné que la portée de cette obligation est limitée (elle ne concerne pas les collectivités locales, par exemple) et que ses modalités restaient à préciser.

La Cour a aussi observé que la connaissance des projets d’investissements publics reste lacunaire. Le commissariat général à l’investissement (CGI) a été chargé d’en dresser l’inventaire, mais il a rencontré d’importantes difficultés pour remplir cette mission. Il a également une fonction de contre-expertise des évaluations réalisées par les maîtres d’ouvrage et son rapport sur l’évaluation des grands projets d’investissements publics annexé au projet de loi de finances pour 2017 montre que ces évaluations sont encore trop rares, de qualité très perfectible et insuffisamment prises en compte pour prendre les décisions.

L’évaluation socio-économique des investissements est souvent remplacée en pratique par une « analyse multicritères » qui consiste à rassembler, sans les pondérer, plusieurs indicateurs représentatifs des résultats et des coûts escomptés du projet. Elle ne permet pas de mesurer son efficience, ni de comparer les investissements entre eux. La décision d’investir est alors souvent prise sur la base d’un seul de ces critères ou d’un ensemble de critères qui ne sont pas explicitement pondérés.

L’évaluation socio-économique est souvent difficile en pratique, voire impossible, mais elle est surtout délaissée parce que les autorités politiques prennent des décisions sur la base de critères qui leur sont propres et qui les conduisent, par exemple, à préférer investir dans des équipements neufs plutôt que dans la réhabilitation d’infrastructures anciennes.

[1] « Perspectives économiques mondiales », octobre 2014.

[2] « Le modèle Mésange réestimé en base 2000 », direction générale du Trésor et Insee, 2010.

[3]« La grande vitesse ferroviaire : un modèle porté au-delà de sa pertinence », Cour des comptes, 2014.

[4] Rapport sur l’évaluation des grands projets d’investissements publics ; projet de loi de finances pour 2017.