28/03/2018

L'intérêt et les risques des privatisations

François ECALLE

PDF à lire et imprimer

L’exposé des motifs du projet de loi de finances pour 2018 prévoit la cession de participations détenues par l’Etat dans certaines entreprises pour doter progressivement un fonds pour l’industrie et l’innovation à hauteur de 10 Md€. L’utilité et les risques de la privatisation des entreprises publiques doivent être examinés sous au moins deux angles différents : l’intérêt financier de l’Etat et l’intérêt des clients de ces entreprises.

Du point de vue d’un Etat, les privatisations lui permettent à court terme de réduire ses dettes, ou de moins recourir à l’emprunt, pour respecter des règles budgétaires ou pour rassurer ses créanciers. A moyen et long terme, l’Etat renonce toutefois aux dividendes versés par ces entreprises et le bilan financier n’est positif que si les dividendes ainsi abandonnés sont inférieurs aux économies réalisées sur la charge d’intérêts de la dette. Pour qu’une privatisation soit financièrement intéressante pour l’Etat, le prix de vente de ses actions doit être supérieur à la somme actualisée des dividendes escomptables. Cette condition doit être respectée indépendamment d’une éventuelle « affectation » des recettes tirées de la privatisation, par exemple à un fonds pour l’innovation. Or son respect n’est jamais acquis d’avance car il dépend notamment de l’efficacité, variable en pratique, de la procédure de mise en concurrence des acheteurs potentiels.

Les clients des entreprises privatisées sont pénalisés dans la mesure où les prix d’une société privée intègrent une rémunération du capital plus forte que ceux d’une entreprise publique. Ils peuvent néanmoins bénéficier de prix plus faibles si l’entreprise privatisée est soumise à une concurrence suffisante pour l’obliger à réduire ses coûts.

S’agissant d’activités exercées en situation de monopole, naturel ou réglementaire, les prix d’une entreprise privée risquent d’être excessivement élevés et leur régulation par une autorité publique est donc nécessaire. Ce contrôle des prix doit être associé à des obligations d’investissement et de qualité de services dans un contrat pluriannuel, tel qu’une concession, dont le titulaire privé doit pouvoir être remplacé à son échéance. L’expérience montre toutefois que les administrations publiques françaises éprouvent beaucoup de difficultés pour définir leurs besoins et faire respecter ces contrats.

Si la régulation mise en place est trop stricte, l’Etat risque de ne pas vendre ses actions à un prix suffisant pour compenser la perte de ses dividendes. Si elle est trop lâche, les clients de l’entreprise privatisée risquent d’être lésés. Les décisions de privatisation doivent être prises au cas par cas sur la base d’analyses approfondies. S’agissant d’Aéroports de Paris, par exemple, les enjeux sont analysées dans une note de ce site.

A)L’intérêt et les risques financiers pour l’Etat

1)Une privatisation réduit la dette publique brute

Une privatisation, comme toute cession d’actifs publics, permet à un Etat endetté de réduire ses dettes ou de moins emprunter. Elle facilite donc le respect des règles budgétaires qui imposent un plafond à l’endettement public brut (c’est-à-dire non diminué du montant des actifs des administrations publiques), ce qui est le cas des règles inscrites dans le traité de Maastricht.

Lorsqu’un Etat traverse une crise financière, les privatisations permettent aussi de rembourser plus rapidement ses créanciers et contribuent à les rassurer. Elles constituent donc fréquemment un élément important des programmes d’ajustement budgétaire imposés à un tel Etat par les organisations internationales qui lui apportent un soutien financier.

2)La réduction de la dette brute n’est utile que si la somme actualisée des dividendes abandonnés est inférieure à l’économie sur la charge d’intérêt

Des investisseurs privés ne peuvent accepter d’acheter des actions détenues par l’Etat que s’ils en espèrent une rémunération, sous forme de dividendes ou de plus-values. En cédant sa participation, l’Etat renonce de son côté à recevoir des dividendes ou à réaliser une plus-value[1]. De manière plus générale, en cédant un actif (bâtiment par exemple), une administration publique se prive de ses revenus (loyers) ou de son utilisation (bureaux) et, dans ce dernier cas, doit louer un bien équivalent.

Toutefois, en cédant des actifs pour 100 €, l’Etat peut rembourser ou ne pas emprunter 100 € et donc faire une économie sur sa charge d’intérêt. Si le taux d’intérêt est de 2,0 %, il économise ainsi chaque année 2 €.

Une privatisation est financièrement intéressante pour l’Etat si la somme des dividendes auxquels il renonce, actualisés[2] sur une durée infinie[3], est inférieure à la somme actualisée des intérêts qu’il économise sur la même durée.

Comme la somme actualisée des intérêts d’une dette à taux fixe sur une durée infinie est égale au montant de cette dette[4], il faut que le produit de la privatisation soit supérieur à la somme actualisée des dividendes auxquels l’Etat renonce.

3)L’intérêt financier d’une privatisation dépend du montant des recettes qui en sont tirées et non de leur « affectation »

L’intérêt financier d’une privatisation pour l’Etat dépend uniquement des recettes qui en sont tirées au regard des dividendes qui sont abandonnés. Il est totalement indépendant de « l’affectation » éventuelle de ces recettes, par exemple à un fonds en faveur de l’innovation.

Si les dépenses de ce fonds ont une utilité socio-économique (pour l’ensemble des agents économiques), elles doivent être financées par l’Etat, que ce soit par l’impôt ou par l’emprunt, indépendamment de tout programme de privatisations. Si elles sont inutiles, elles ne doivent pas être engagées, quand bien même des privatisations apporteraient d’importantes ressources financières. D’un point de vue économique, les deux sujets, fonds d’innovation et privatisations, doivent être traités séparément et ils ne sont réunis que dans une démarche de communication politique.

D’un point de vue juridique, l’affectation d’une ressource de l’Etat à une dépense particulière est au surplus contraire à un grand principe budgétaire, le principe d’universalité. Celui-ci est certes depuis longtemps affaibli par diverses exceptions prévues par la loi organique relative aux lois de finances (LOLF), en particulier par l’existence de « comptes spéciaux ». L’un de ces comptes spéciaux, le « compte d’affectation spéciale des participations financières de l’Etat », enregistre d’ailleurs le produit des cessions d’actions, en recettes, et les dotations en capital ou le coût de nouvelles acquisitions d’actions, en dépenses.

Cette affectation du produit des privatisations aux achats d’actions ou aux dotations en capital est en fait très souple. En effet, si le produit des privatisations est inférieur aux achats d’actions et dotations en capital, ce compte est alimenté par le budget général. S’il est supérieur, son excédent est versé au budget général[5]. Il est ainsi probable que le produit des prochaines privatisations sera reversé du compte des participations financières de l’Etat à un programme ad hoc du budget général puis de celui-ci à un nouveau compte spécial intitulé « fonds pour l’innovation », ce qui constituera une complication inutile puisqu’il ne devrait y avoir aucun lien entre privatisations et soutiens à l’innovation.

4)L’intérêt financier d’une privatisation n’est pas acquis d’avance

La condition selon laquelle le prix de cession des actions de l’Etat doit être supérieur à la somme actualisée des dividendes qu’il aurait pu recevoir n’est jamais acquise d’avance. En effet, le prix de cession dépend notamment des deux facteurs suivants qui peuvent jouer sur ce prix à la hausse ou à la baisse :

- d’une part, l’efficacité du processus de mise en concurrence des acheteurs potentiels ; si les candidats à l’acquisition sont en très petit nombre et/ou si la procédure est mal conçue, le prix de cession risque d’être insuffisant ; or l’analyse économique des enchères montre que leur mise en œuvre est difficile et qu’il n’existe pas de procédure efficace dans tous les cas de figure ;

- d’autre part, l’opinion des candidats à l’acquisition des actions sur les perspectives financières de l’entreprise privatisée ; si un acheteur considère, à tort ou à raison, qu’il peut gérer l’entreprise privatisée mieux que l’Etat, il sera enclin à proposer un prix supérieur à la somme actualisée des dividendes que celui-ci peut espérer.

La commission des participations et des transferts est une autorité administrative indépendante qui doit déterminer la valeur a priori des actions cédées et se prononcer, lorsque la cession n’a pas lieu en bourse, sur la procédure retenue, le choix des acquéreurs et les conditions d’acquisition, notamment le prix. En cas de cession en dehors de la bourse, la décision du ministre de l’économie doit être conforme à son avis, qui est rendu public après la privatisation, ce qui prémunit en principe contre le risque de vendre à un prix insuffisant. En effet, la commission peut recommander d’abandonner la vente. En cas de cession en bourse, il faudrait que le ministre fixe un prix minimal égal à la valeur des actions déterminée par la commission et qu’il puisse renoncer à la vente s’il n’est pas atteint.

B)L’intérêt et les risques pour les clients de l’entreprise privatisée

1)Une entreprise privée a un coût du capital plus élevé qu’une entreprise publique

Dans les coûts d’une entreprise figure ce que les économistes appellent le « coût du capital », à savoir la rémunération qu’elle doit verser à ceux qui la financent, prêteurs et actionnaires. Ce coût du capital est égal à la moyenne du taux de rémunération des fonds propres et du taux d’intérêt de la dette, pondérés par leurs parts respectives du passif total.

Or le taux d’intérêt des dettes d’une entreprise publique est très proche de celui des emprunts d’Etat car elle bénéficie, explicitement ou implicitement, de la garantie de l’Etat. Il est donc inférieur à celui des dettes d’une entreprise privée, dont les créanciers exigent une prime de risque plus forte pour la financer.

L’Etat ne devrait pas demander une rémunération des fonds propres apportés aux entreprises publiques beaucoup plus élevée que le taux d’intérêt auquel il emprunte lui-même pour financer ces apports. En effet, par l’importance de ses actifs et sa capacité à lever l’impôt, il devrait avoir une faible aversion pour le risque. La rémunération des fonds propres d’une entreprise publique est donc inférieure à celle d’une entreprise privée.

Au total, le coût du capital d’une entreprise publique est toujours inférieur à celui d’une entreprise privée.

2)Une entreprise privée est néanmoins souvent plus compétitive, surtout si elle est en concurrence

Les entreprises privées sont néanmoins souvent plus compétitives car la productivité des facteurs de production, travail et capital, y est plus élevée, ce qui peut résulter de multiples facteurs.

Les sociétés privées ont un objectif clair de maximisation de leurs bénéfices, qui les conduit à satisfaire leurs clients en minimisant leurs coûts, sous la contrainte des réglementations sociales, environnementales, financières, de protection des consommateurs etc. En revanche, l’Etat fixe souvent aux entreprises publiques des objectifs multiples et contradictoires, sans les hiérarchiser, de rentabilité financière, d’augmentation de l’emploi, de préservation de l’environnement, de maintien de la paix sociale, d’aménagement du territoire etc.

Dans la mesure où les objectifs sont plus clairs dans les entreprises privées, les responsabilités sont plus faciles à identifier et les rémunérations peuvent être modulées selon les résultats. Dans les entreprises publiques, les objectifs sont souvent flous, les responsabilités mal définies et les rémunérations sans rapport avec des résultats non mesurables.

Les règles de gestion, du personnel mais aussi des achats ou des relations avec la clientèle, sont plus souples dans les sociétés privées que dans les entreprises publiques où ces règles s’inspirent souvent de celles de l’Etat.

Surtout, la concurrence peut conduire les sociétés privées à la liquidation ou au rachat par d’autres actionnaires si elles ne sont pas suffisamment compétitives. La concurrence et le risque de faillite ou de rachat sont de puissantes incitations à l’amélioration de la compétitivité qui ne jouent pas dans les entreprises publiques, où les agents sont généralement convaincus, non sans raison, que l’Etat viendra toujours à leur secours.

3)Les prix d’une entreprise privée monopolistique doivent être régulés dans le cadre d’un contrat pluriannuel

Les sociétés privées ne sont pas toujours en concurrence et elles peuvent alors être moins compétitives que des entreprises publiques car leurs prix peuvent intégrer une forte rente de monopole.

Une entreprise privée en situation de monopole fixe en effet des prix plus élevés et produit une moindre quantité de biens, d’une moins bonne qualité, en réalisant des bénéfices plus importants qu’une entreprise en situation de concurrence. L’Etat doit donc intervenir pour réguler les prix, la quantité et la qualité de ses produits. C’est la base de la microéconomie.

Or les prochaines privatisations pourraient concerner des entreprises en situation de monopole « naturel » (Aéroports de Paris) ou réglementaire (la Française des jeux sur certains d’entre eux). Un monopole est naturel si les coûts d’entrée sur le marché empêchent toute concurrence en pratique (par exemple du fait de l’importance des infrastructures à construire ou de la disponibilité d’actifs essentiels comme les terrains).

S’agissant d’infrastructures de transport, les prix fixés par le régulateur, de préférence une autorité administrative indépendante, doivent permettre à l’entreprise privée de réaliser des bénéfices suffisants, mais pas excessifs, pour rentabiliser ses investissements. Comme il s’agit de lourds investissements, ils ne peuvent être rentabilisés qu’à un horizon lointain. L’Etat, ou le régulateur indépendant, doit donc définir sur une période assez longue les investissements souhaitables, la qualité de service et des prix plafonds.

Pour être mieux assuré d’obtenir un rapport qualité/prix satisfaisant bien qu’il ne puisse pas y avoir plusieurs infrastructures gérées par des sociétés en concurrence, il peut définir un cahier des charges relatif aux investissements et à la qualité des services requis puis donner le droit de construire et d’exploiter l’infrastructure sur une période donnée à la société privée qui s’engage contractuellement à fixer les prix les plus bas. C’est le principe des concessions, des délégations de service public ou des partenariats publics privés.

A l’échéance du contrat, la propriété de l’infrastructure revient à l’Etat qui doit l’exploiter lui-même ou remettre en concurrence le droit de l’exploiter sur une nouvelle période.

C’est la voie qui a été suivie pour privatiser les entreprises publiques autoroutières, qui avaient pour actifs des concessions d’autoroutes. L’Etat a en pratique privatisé le droit d’exploiter ces autoroutes dans le cadre d’un cahier des charges, de plafonds de prix et pour une période qu’il avait préalablement définis.

4)L’Etat ne sait pas bien définir et faire respecter des contrats à long terme

Que les commandes publiques prennent la forme de concessions, de marchés ou de partenariats publics privés, les administrations publiques doivent commencer par définir un cahier des charges traduisant les prestations demandées puis devraient passer la commande au plus offrant. Dans le cas d’une concession, ce devrait être soit celui qui propose le prix le plus faible, ou l’indexation la plus favorable, pour les usagers, soit celui qui accepte de verser au concédant la redevance la plus élevée pour une trajectoire de prix fixée dans le cahier des charges si l’investissement ne peut pas être rentabilisé.

Toutefois, comme l’observent S. Saussier et J. Tirole dans une note du conseil d’analyse économique de 2015 sur l’efficacité de la commande publique, les pouvoirs adjudicateurs français tendent à ajouter beaucoup d’autres critères de choix : créations d’emplois, mesures de préservation de l’environnement, sous-traitance à des PME… Ils soulignent à cet égard que « de tels objectifs créent des difficultés de mesure… la prise en compte d’objectifs divers accroît le risque (toujours présent) de favoritisme. Un donneur d’ordres peut, par exemple, mettre une pondération importante sur le contenu en emploi local ». Ils recommandent donc de « reconnaître que l’objectif de la commande publique, quel qu’en soit le montant, est avant tout de satisfaire un besoin identifié en parvenant à la meilleure performance en termes de coûts et de services ou fonctionnalités attendus. Charger la commande publique d’atteindre des objectifs sociaux, environnementaux ou d’innovation est inefficace ».

Ils observent en outre « qu’il est impossible de prévoir tous les événements pouvant survenir durant l’exécution de ces contrats qui sont nécessairement incomplets ». Ils notent que, selon des études internationales, de 40 à 92 % des délégations de services publics et des partenariats publics privés donnent lieu à renégociations et avenants au contrat initial. Ils ajoutent que « les renégociations fragilisent les appels d’offres en favorisant les comportements opportunistes (enchères agressives où l’opérateur fait volontairement une offre à faible prix en anticipant le fait qu’il renégociera le contrat durant la phase d’exécution). Le mécanisme d’appel d’offres ne conduit donc plus forcément à sélectionner le meilleur candidat (le moins-disant ou le mieux-disant) mais celui qui a le plus confiance dans son pouvoir de renégociation. Il est aussi très difficile dans ces conditions de mettre en place un contrat réellement incitatif. Ainsi, la renégociation des contrats tend à réduire, voire à faire disparaître, les bienfaits des procédures concurrentielles d’attribution ». Dans le cadre d’une concession, la renégociation du contrat se traduit généralement par un relèvement des prix et/ou par un allongement de sa durée.

Ces renégociations ne résultent généralement pas d’événements imprévisibles mais de l’incapacité des administrations publiques à définir les besoins à satisfaire sans changer d’avis. La plupart des rapports de la Cour des comptes et des corps d’inspection sur les concessions et partenariats mettent en évidence une dérive des coûts et des prix pour les usagers qui est imputable à cette incapacité des pouvoirs adjudicateurs à définir leurs besoins et à s’en tenir à leur définition initiale. Un récent rapport de la Cour, sur la politique immobilière du ministère de la justice, le confirme de nouveau.

La définition d’un cahier des charges est en principe plus facile lorsque d’autres concessions semblables ont déjà été attribuées, permettant un retour d’expérience. Le cas des autoroutes ou de la distribution de l’eau montre toutefois que les nouvelles concessions tiennent assez peu compte des expériences antérieures et les concessions d’aéroports régionaux seront d’une utilité limitée pour définir le cahier des charges des aéroports de Paris du fait de leur dimension et des enjeux nationaux qui y sont attachés.

5)Les intérêts financiers de l’Etat et des clients de l’entreprise privatisée sont opposés

Si la régulation mise en place est trop stricte, l’Etat risque de ne pas vendre ses actions à un prix suffisant pour compenser la perte de ses dividendes. Si elle est trop lâche, les clients de l’entreprise privatisée risquent d’être lésés. Leurs intérêts financiers et ceux de l’Etat sont largement opposés et il n’est jamais facile de réaliser une opération gagnant-gagnant (ce qui est néanmoins souvent possible)

Le scénario le plus mauvais (perdant-perdant), mais peut-être le plus fréquent, est le suivant : l’Etat définit des plafonds de prix et un cahier des charges stricts ; dans ces conditions, il cède ses actions à un prix inférieur à la somme des dividendes qu’il aurait pu recevoir en les conservant ; il recontacte ensuite rapidement l’entreprise privatisée pour lui demander de nouveaux investissements ; il obtient qu’elle les réalise mais en contrepartie d’une révision des plafonds de prix au détriment des usagers.

Les décisions de privatisation doivent en tout état de cause être prises au cas par cas sur la base d’analyses approfondies.

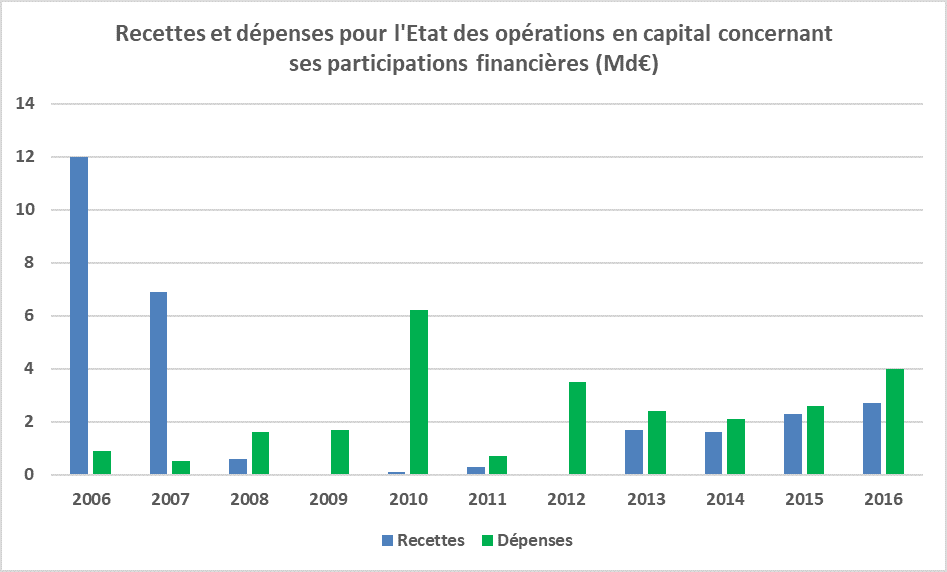

Source : rapports annuels de l’Etat actionnaire ; loi de règlement pour 2016 ; produit des cessions de titres de participation (recettes) et montant des dotations en capital ou achats de titres (dépenses) enregistrés sur le compte d’affectation spéciale « participations financières de l’Etat » ; l’écart entre ces recettes et dépenses s’explique par des versements en provenance ou au profit du budget général ou encore par les variations du solde du compte ; FIPECO.

[1] Pour simplifier, on ne parlera que de dividendes par la suite, mais la prise en compte des plus-values ne change rien à la problématique.

[2] Pour tenir compte du fait qu’un dividende de 2 € dans 10 ans n’a pas la même utilité que 2 € aujourd’hui.

[3] Si l’alternative est de conserver ces actions indéfiniment.

[4] Si le taux d’actualisation est égal au taux d’intérêt de cette dette, ce qui est généralement retenu pour l’Etat.

[5] A travers un programme budgétaire intitulé « désendettement de l’Etat ». Le compte peut toutefois rester en excédent pendant plusieurs exercices.