07/05/2020

L'investissement public en 2019

François ECALLE

PDF à lire et imprimer

De nombreux économistes recommandent d’engager un grand plan d’investissements publics pour relancer l’activité économique. Dans ce contexte, ce billet fait le point sur l’évolution de l’investissement public au cours des dernières années et sur son niveau en 2019 en France et dans l’Union européenne. Il formule également quelques observations sur l’impact économique et l’évaluation des investissements publics.

Dans ce billet, l’investissement public désigne la somme des investissements réalisés par les administrations publiques et des aides à l’investissement qu’elles versent aux entreprises, privées ou publiques. Il s’agit donc de la contribution budgétaire des administrations publiques à l’effort national d’investissement.

Après avoir atteint un point haut en 2009, du fait notamment des plans de relance, l’investissement public en France et dans les autres pays européens a diminué, en pourcentage du PIB, sous l’effet des programmes d’ajustement budgétaire. Il est reparti à la hausse, en moyenne, dans l’Union européenne et dans la zone euro à partir de 2017-2018, tiré notamment par l’Allemagne puis la France et malgré une faiblesse persistante dans d’autres pays comme l’Espagne et l’Italie.

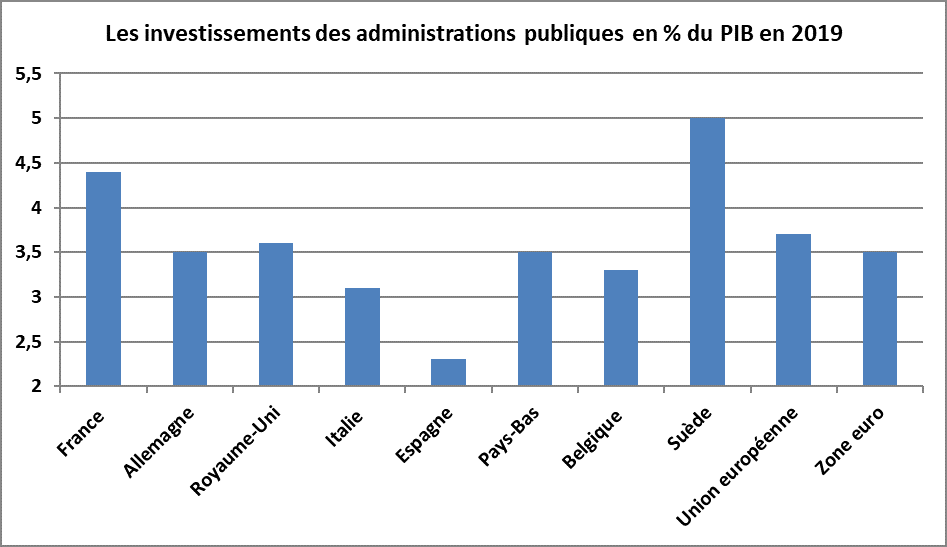

En 2019, l’investissement public a augmenté en euros courants de 7,8 % en France et en Allemagne, de 5,9 % dans l’Union européenne et de 6,1 % dans la zone euro. En pourcentage du PIB, le niveau de l’investissement public en France en 2019 (4,4 %) est supérieur à celui de la moyenne des pays de la zone euro (3,5 %) et de l’Union européenne (3,7 %) ou de l’Allemagne (3,5 %). Cet écart global entre la France et les moyennes européennes est réparti entre de nombreuses politiques publiques. Si la part des dépenses publiques payées par les administrations territoriales est particulièrement faible en France, elle est supérieure à la moyenne européenne pour ce qui concerne les investissements.

Les investissements publics ont un impact favorable à court terme sur l’activité économique et peuvent donc être mobilisés pour la relancer, sous réserve de délais de réalisation souvent très longs. Ils n’ont cependant pas toujours d’effets durables suffisants, que ce soit sur le PIB, les conditions de vie des ménages ou la protection de l’environnement, au regard des ressources mobilisées pour les réaliser. Les effets à long terme de chaque investissement devraient faire l’objet d’une évaluation socio-économique préalable, mais ces évaluations ne sont pas encore assez fréquentes et, lorsqu’elles sont réalisées, elles restent insuffisamment prises en compte par les décideurs.

A) L’évolution et le niveau en 2019 des investissements publics

Les comptes nationaux permettent de connaître la « formation brute de capital fixe » (FBCF) des administrations publiques (88,2 Md€ en 2019 en France), qui est constituée de leurs acquisitions, nettes des cessions, d’actifs corporels et incorporels. Les administrations publiques (APU) ne comprennent pas les entreprises publiques du secteur marchand, c’est-à-dire celles dont les ventes couvrent plus de la moitié de leur coût, comme EDF. Leurs investissements ne sont donc pas compris dans la FBCF des APU alors qu’ils sont considérés comme des investissements publics dans le langage courant.

Il est néanmoins possible d’identifier dans les comptes nationaux les subventions d’investissement versées par les APU à d’autres secteurs (19,3 Md€ en 2019 en France). Elles comprennent celles qui sont attribuées aux entreprises publiques du secteur marchand mais aussi celles attribuées aux entreprises privées. Elles peuvent être ajoutées à la FBCF des APU pour mesurer la contribution budgétaire des administrations publiques à l’effort national d’investissement, ce qui conduit à un investissement public d’un montant de 107,5 Md€ en France en 2019, soit 4,4 % du PIB[1].

1) L’évolution depuis 2006

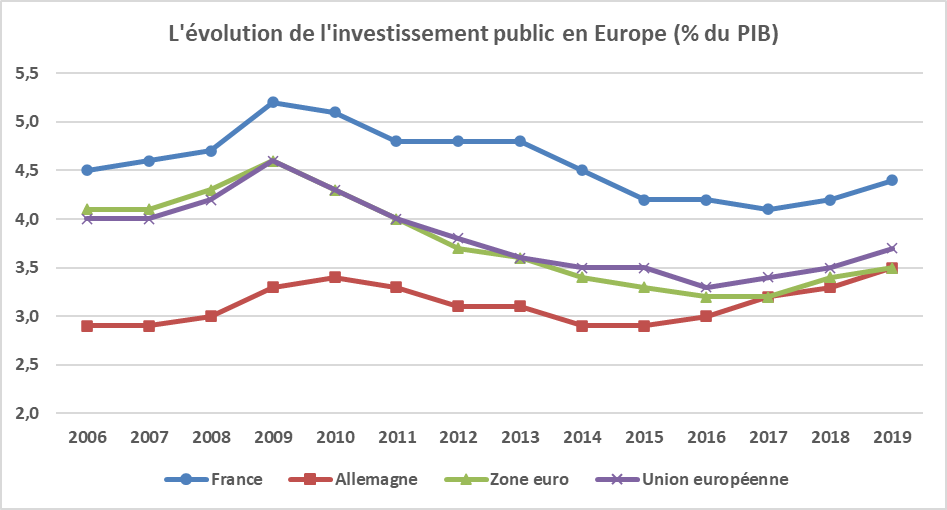

En 2006, l’investissement public (FBCF et aides à l’investissement) représentait 4,5 % du PIB en France, soit un niveau plus élevé que la moyenne de la zone euro ou de l’Union européenne (4,0 % du PIB).

Source : Eurostat ; FIPECO. FBCF + aides à l’investissement

En France, comme dans les autres pays européens, l’investissement public a augmenté à la fin des années 2000 pour atteindre un maximum en 2009 (5,2 % du PIB en France et 4,6 % dans la zone euro et l’Union européenne) sous l’effet de la hausse des coûts de construction, puis des plans de relance et de la baisse du dénominateur de ce ratio (le PIB) en 2009.

A partir de 2010, beaucoup de pays européens ont mis en œuvre des programmes de consolidation budgétaire qui ont conduit à une baisse de l’investissement public, en pourcentage du PIB et parfois même en monnaie nationale.

Une reprise est observable à partir de 2017 dans la zone euro et l’Union européenne, en moyenne, tirée par quelques pays, notamment l’Allemagne, où elle était un peu plus précoce, et en France, où l’investissement public dépend beaucoup du cycle des élections municipales (il est très important les deux années qui précèdent ces élections puis diminue l’année des élections et la suivante). En Allemagne l’investissement public est repassé en 2019 au-dessus de son niveau d’avant crise. Dans d’autres pays, comme l’Espagne et l’Italie, il était encore très en-dessous.

2) La croissance et le niveau en 2019

L’investissement public (FBCF et aides à l’investissement) a augmenté de 7,8 % en 2019 en France et en Allemagne, de 5,9 % dans l’Union européenne et de 6,1 % dans la zone euro.

Le niveau de l’investissement public en France (4,4 % du PIB avec les aides à l’investissement) est resté nettement supérieur à celui de la moyenne des pays de la zone euro (3,5 % du PIB) et de l’Union européenne (3,7 % du PIB) ou encore de l’Allemagne (3,5 % du PIB). L’investissement public est plus élevé en Suède (5,0 % du PIB) et dans certains pays d’Europe orientale (4,5 % du PIB en Pologne, par exemple). Il est beaucoup plus faible en Espagne.

Source : Eurostat ; FIPECO. FBCF + aides à l’investissement

En France le montant de la FBCF des APU (80 Md€ en 2018) est supérieur à la dépréciation de leur stock de capital, leur « consommation de capital fixe » en comptabilité nationale (78 Md€ en 2018). C’est également le cas en moyenne dans l’Union européenne.

Par ailleurs, les enquêtes internationales mettent en évidence un bon degré de satisfaction pour ce qui concerne la qualité des infrastructures françaises, même si elle tend à diminuer. L’étude économique de l’OCDE sur la France publiée en mars 2019 observe qu’il n’y a pas de signes d’une insuffisance manifeste du montant des investissements publics en France, au moins au regard des autres pays développés, mais que leur qualité pourrait être améliorée par un meilleur choix des projets, fondé sur des évaluations socio-économiques, et une plus grande attention portée à la maintenance des équipements existants.

B) La répartition des investissements publics

La formation brute de capital fixe (FBCF) publique est principalement réalisée en France par les administrations publiques locales (60 % du total en 2019) et par l’État et ses opérateurs (32 % du total). Les organismes de sécurité sociale, en particulier les hôpitaux, en réalisent environ le dixième. Si on tient compte des aides à l’investissement versées et reçues, la part des administrations publiques locales est seulement de 45 %.

La répartition des dépenses publiques, en général, et de l’investissement, en particulier, par catégories d’administrations dans les autres pays dépend beaucoup de leurs caractéristiques institutionnelles, notamment leur degré de décentralisation. Si la part des dépenses publiques payées par les administrations territoriales est particulièrement faible en France, ce n’est pas le cas pour les investissements, la part des administrations territoriales étant supérieure en France à la moyenne des pays européens en 2018 (cf. note de 2019 de France Stratégie).

En 2016, la FBCF des administrations publiques était composée de produits de la construction et du génie civil à hauteur de 57 %, de services scientifiques et techniques à hauteur de 25 % (informatique surtout) et de matériels de transport à hauteur de 9 %. Cette répartition par produits n’est pas disponible pour les autres pays.

Le tableau suivant présente la répartition des investissements publics (FBCF et subventions d’investissement) par fonction (ou politique publique) en pourcentage du PIB.

La répartition des investissements publics par fonction en 2018 (% du PIB)

|

Fonction

|

France

|

Allemagne

|

Zone euro

|

Union européenne

|

|

Services généraux

|

0,3

|

0,4

|

0,3

|

0,4

|

|

Défense

|

0,3

|

0,3

|

0,2

|

0,3

|

|

Transports

|

0,8

|

0,8

|

0,9

|

0,9

|

|

Recherche fondamentale

|

0,5

|

0,5

|

0,5

|

0,4

|

|

Protection de l’environnement

|

0,2

|

0,1

|

0,1

|

0,1

|

|

Logement et équipements collectifs

|

0,4

|

0,2

|

0,2

|

0,3

|

|

Santé

|

0,3

|

0,2

|

0,2

|

0,2

|

|

Loisirs et culture

|

0,3

|

0,1

|

0,2

|

0,2

|

|

Enseignement

|

0,3

|

0,3

|

0,3

|

0,3

|

|

Protection sociale

|

0,1

|

0,1

|

0,1

|

0,1

|

|

Autres

|

0,6

|

0,3

|

0,4

|

0,4

|

|

Total

|

4,2

|

3,3

|

3,4

|

3,6

|

SouSource : Eurostat ; FIPECO. FBCF et subventions d’investissement.rce : Eurostat ; FIPECO. FBCF et subventions d’investissement.

L’écart global entre la France, l’Allemagne et les moyennes européennes est formé de petits écarts, à peine significatifs, sur de nombreux postes. Il n’est pas plus important dans le domaine de la Défense bien que le total des dépenses militaires soit plus élevé en France.

C) L’impact économique et l’évaluation des investissements

1) L’impact économique

a) L’impact à court terme

« L’effet multiplicateur » à court terme d’une hausse de l’investissement public est plus fort que celui de toute autre mesure conduisant à augmenter le déficit public, notamment parce que la dépense publique supplémentaire est entièrement affectée à l’achat de biens et services produits par les entreprises alors qu’une augmentation des prestations versées aux ménages, par exemple, est en partie épargnée. En outre, les investissements publics sont plus largement constitués de biens et services produits sur le territoire que la consommation des ménages.

Selon une étude du FMI sur l’ensemble des pays développés, l’effet multiplicateur d’un investissement public supplémentaire est de 1,0 au bout d’un an[2] et de 1,4 au bout de trois ans lorsque l’investissement est financé par l’emprunt. Il est différent selon les pays, notamment en fonction de leur ouverture aux importations. Pour la France, le modèle macroéconomique de l’Insee et de la direction générale du Trésor[3] conduit à estimer cet effet multiplicateur d’un investissement public à 1,3 au bout d’un an puis 1,2 au bout de trois ans (contre 0,4 et 0,9 pour une baisse de la CSG, par exemple).

Une aggravation du déficit et de la dette publics peut toutefois entraîner une hausse des taux d’intérêt et avoir ainsi des « effets d’éviction » négatifs sur l’investissement privé, mais ils sont peu souvent mis en évidence par les analyses empiriques. En sens contraire, des effets favorables d’entraînement de l’investissement privé par l’investissement public peuvent être observés dans le cas de projets en cofinancement, car l’apport de fonds publics réduit le risque pris par les investisseurs privés et les incite à augmenter les montants investis.

L’ampleur des effets multiplicateurs dépend, de manière plus générale, de conditions multiples, relatives notamment au contexte économique dans lequel la hausse des dépenses, ou la baisse des impôts, est mise en œuvre. En tout état de cause, même s’il s’agit d’investissements, ces effets multiplicateurs sont insuffisants pour que les recettes générées par le supplément d’activité permettent de combler le déficit public généré initialement.

b) Les délais de réalisation

L’investissement public pourrait donc être utilisé pour relancer l’activité économique. En pratique, cette utilisation se heurte cependant à des délais de prise de décision, d’engagement et de paiement souvent très longs. Les dépenses risquent en conséquence d’être payées à contretemps, c’est-à-dire à un moment où la conjoncture est redevenue favorable.

Par exemple, les délais de réalisation d’une ligne ferroviaire à grande vitesse sont de 8 à 10 ans entre le démarrage des premières études et la déclaration d’utilité publique puis de 6 à 8 ans entre celle-ci et la mise en service[4]. Les délais médians entre l’approbation et la réalisation des investissements dans les domaines de la santé et de l’enseignement supérieur sont de deux ans[5]. S’agissant des investissements de maintenance et de rénovation des équipements, les délais de réalisation sont moins longs mais ils doivent souvent être programmés longtemps à l’avance pour être réalisés dans les périodes où les utilisateurs sont moins gênés par les travaux.

c) L’impact à long terme

Selon l’étude précitée du FMI, une hausse permanente de l’investissement public de 1 point de PIB relève le PIB potentiel de 2,5 points à long terme s’il est bien ciblé. Dans ses perspectives économiques de l’automne 2016, l’OCDE retient un impact de 1 à 4 points de PIB en France selon le modèle utilisé et la rentabilité socio-économique des investissements réalisés. Si cette rentabilité est faible, parce que les projets sont mal ciblés, ils n’ont aucun impact sur le PIB potentiel, alors même que les prélèvements obligatoires nécessaires pour les financer contribuent à le réduire. Dans ce cas, l’effet positif sur l’activité à court terme d’une relance de l’investissement public s’affaiblit progressivement et peut même s’inverser à long terme. Une étude publiée en 2017 par la BCE aboutit à une conclusion semblable.

L’efficacité socio-économique des investissements publics ne se limite pas à leur impact sur le PIB potentiel. Elle peut aussi tenir à une amélioration des conditions de vie des ménages (réduction de leurs temps de transport, par exemple), à une réduction des nuisances environnementales (limitation des émissions de gaz à effet de serre, par exemple), ou à une réduction des coûts de fonctionnement des administrations (informatisation des procédures, par exemple).

Cette efficacité socio-économique des investissements publics ne dépend pas de leur nature ou de leur objet : certaines infrastructures de transport sont inutiles et d’autres indispensables, comme pour les équipements informatiques et toute autre catégorie d’investissements. Elle doit donc être évaluée au cas par cas.

2) L’évaluation

« L’évaluation socio-économique » des investissements publics est une méthode appliquée depuis longtemps, notamment dans les transports. Elle consiste d’abord à valoriser les avantages (gains de temps, de sécurité, etc.) et les coûts (construction, fonctionnement, pollutions, etc.) qui en résultent pour l’ensemble des agents économiques (le maître d’ouvrage, les usagers, les riverains, etc.). Ces avantages et ces coûts, convertis en euros, sont ensuite actualisés en utilisant un taux d’actualisation identique pour tous les investissements. Le bénéfice socio-économique d’un projet, qui mesure son efficience, est la différence entre ces avantages et ces coûts actualisés. Cette méthode, qui est économiquement la plus pertinente, est plus précisément présentée dans une fiche particulière.

« L’analyse multicritères », souvent utilisée en pratique, consiste à rassembler, sans les pondérer, plusieurs indicateurs représentatifs des résultats attendus, au regard des objectifs visés par le projet, et des coûts supportés par les agents concernés. Elle ne permet pas de mesurer son efficience, ni de comparer les investissements entre eux. La décision d’investir est alors prise sur la base d’un seul de ces critères ou d’un ensemble de critères qui ne sont pas explicitement pondérés, contrairement à l’évaluation socio-économique.

La loi de programmation des finances publiques de 2012 a consacré l’évaluation socio-économique des projets d’investissement publics civils en la rendant obligatoire dans les administrations publiques à l’exception des collectivités locales. Au-delà d’un certain montant d’investissement, elle doit faire l’objet d’une contre-expertise du Commissariat général à l’investissement (CGI), devenu en 2018 secrétariat général pour l’investissement (SGPI).

Dans un rapport de décembre 2016, l’inspection générale des finances montre néanmoins que si de réels progrès ont été réalisés dans l’évaluation des investissements publics, d’importantes difficultés subsistent. La connaissance des projets d’investissement par le CGI est incomplète ; le rôle de l’évaluation socio-économique et de sa contre-expertise éventuelle dans la prise de décision semble très limité, d’autant que sa pertinence est parfois contestée et que d’autres approches, multicritères par exemple, lui sont parfois préférées ; la diffusion et l’appropriation des méthodes d’évaluation socio-économique sont faibles en dehors du domaine des transports, même si elles tendent à se développer, par exemple dans les domaines de la santé ou de l’enseignement supérieur et la recherche.

Même dans le secteur des transports où leur évaluation est pratiquée depuis très longtemps, les décisions d’investissement sont souvent prises sur la base de critères autres que le bénéfice socio-économique ou financier. Le projet annuel de performances du programme « infrastructure et services de transport » annexé au projet de loi de finances pour 2020 montre ainsi que, sur les 24 projets retenus dans les secteurs ferroviaire, fluvial, maritime et portuaire, 10 ont un bénéfice socio-économique négatif. Il s’agit d’opérations pour lesquels une convention de financement entre le maître d’ouvrage, l’Etat et les autres financeurs a déjà été signée, alors que ces projets ne devraient pas être lancés puisque leur rentabilité socio-économique est négative (cf. note de France Stratégie de mars 2020).

Si un nouveau grand plan d’investissement est lancé dans les prochaines années pour relancer l’activité après la crise et l’orienter vers des priorités telles que la transition énergétique, il serait souhaitable de renforcer encore la diffusion des méthodes et surtout les procédures d’évaluation et de décision des projets d’investissement.

[1] L’investissement public ainsi défini n’intègre pas les investissements réalisés par des entreprises privées dans le cadre de concessions de services publics, par exemple ceux des sociétés concessionnaires d’autoroutes. En revanche, les investissements réalisés dans le cadre de partenariats publics privés sont souvent inclus dans la formation brute de capital fixe des administrations publiques.

[2] « Perspectives économiques mondiales », octobre 2014.

[3] « Le modèle macro économétrique Mésange : réestimation et nouveautés », document de travail de la direction générale du Trésor et de l’Insee, 2017.

[4]« La grande vitesse ferroviaire : un modèle porté au-delà de sa pertinence », Cour des comptes, 2014.

[5] Rapport sur l’évaluation des grands projets d’investissements publics annexé au projet de loi de finances 2015.