24/02/2022

La comparabilité du rapport des dépenses publiques au PIB entre les pays

François ECALLE

PDF à lire et imprimer

Le rapport des dépenses publiques au produit intérieur brut (PIB) dans les différents pays fait souvent l’objet de comparaisons qui placent la France au premier rang de l’OCDE, mais leur pertinence est parfois mise en doute. Ce billet rappelle d’abord pourquoi les dépenses publiques sont usuellement rapportées au PIB puis il examine deux critiques fréquentes de ces comparaisons, qui portent sur le périmètre et l’hétérogénéité des dépenses publiques.

Si on admet que l’endettement des administrations publiques (APU) n’est pas illimité, leurs dépenses doivent être financées par des prélèvements obligatoires (PO), c’est-à-dire des impôts ou des cotisations sociales. Ceux-ci sont prélevées pour l’essentiel sur des revenus dont le PIB est la somme. Celui-ci est ainsi une mesure, certes approximative, de l’assiette des impôts et cotisations sociales et de la capacité d’un pays à les lever. Rapporter les dépenses publiques au PIB permet de les comparer en tenant compte de la capacité de lever des prélèvements obligatoires dans différents pays et à différentes périodes.

Certains services (éducation…) ou certaines prestations (retraite…) peuvent être fournis ou versés aux ménages par des administrations publiques ou par des organismes privés et la répartition entre la part publique et la part privée diffère beaucoup d’un pays à l’autre. La comparaison des seules dépenses publiques est néanmoins pertinente car il s’agit des dépenses financées par des PO, pour lesquels les ménages ont un choix très limité. La frontière entre dépenses publiques et privées n’est certes pas toujours facile à tracer mais le périmètre des dépenses publiques de la France semble correctement délimité.

Les dépenses publiques sont hétérogènes mais cette hétérogénéité n’interdit pas de les additionner car elles doivent toutes être financées par des prélèvements obligatoires.

Le rapport des dépenses publiques au PIB ne mesure pas la part de la valeur ajoutée des APU dans le PIB car ce n’est pas son objet. Cette part est de 16 % en France en 2019 (ou 18 % si on considère le PIB hors TVA), ce qui la situe derrière les pays scandinaves et devant les autres pays. Elle est à la première place pour le ratio prestations sociales / PIB et il n’est pas pertinent de déduire de ces prestations les cotisations qui les financent car ce ne sont pas les mêmes agents qui payent ces cotisations et reçoivent ces prestations. De même, relativiser le poids des prélèvements sur les entreprises en déduisant les aides qu’elles reçoivent omet que ce ne sont pas les mêmes entreprises qui payent ces impôts et reçoivent ces aides.

Il reste enfin qu’un même rapport des dépenses publiques au PIB peut correspondre à des services publics et des prestations très différents en termes de volume ou de qualité. La question pertinente, non traitée ici, est de savoir si ces dépenses ont une utilité supérieure au coût des prélèvements obligatoires nécessaires pour les financer.

A) Les justifications du rapport des dépenses publiques au PIB

Les dépenses publiques sont celles de l’ensemble des administrations publiques (APU) au sens de la comptabilité nationale (l’Etat, les collectivités territoriales, les régimes de sécurité sociale ainsi que les organismes contrôlés par l’Etat ou des collectivités locales et dont l’activité est principalement non-marchande). Une fiche de ce site précise cette définition et les méthodes comptables de mesure de ces dépenses.

Le financement par des PO est d’ailleurs une caractéristique intrinsèque des APU. En effet, un organisme public producteur de biens et services a une activité principalement non-marchande si le coût de ces biens et services est financé pour plus de 50 % par des impôts ou des subventions de l’Etat ou de collectivités locales, qui sont eux-mêmes financés par l’impôt[1]. Un organisme d’assurance est classé parmi les APU s’il est contrôlé par l’Etat et s’il fait de la redistribution en prélevant des cotisations obligatoires.

Les prélèvements obligatoires sont prélevés sur les revenus du travail ou du capital des ménages ou des entreprises. Les taxes sur la consommation (TVA, accises…) sont souvent distinguées mais elles sont en fait prélevées sur les revenus des ménages ou des entreprises. Les impôts sur le capital (taxes foncières…) sont payés en pratique par les ménages ou les entreprises en prélevant d’abord sur leurs revenus. Les impôts et cotisations sociales sont donc prélevés pour l’essentiel sur des revenus.

Or le produit intérieur brut est la somme des valeurs ajoutées des entreprises, des administrations elles-mêmes et des ménages[2] mais aussi, comptablement, la somme des revenus des agents économiques résidents[3]. Les PO sont donc prélevés sur le PIB qui est ainsi une mesure, certes approximative, de l’assiette des impôts et cotisations sociales et de la capacité d’un pays à les lever. L’élasticité des prélèvements obligatoires au PIB, qui rapporte la croissance du produit des PO à législation constante à la croissance du PIB nominal, est ainsi proche de l’unité en moyenne sur plusieurs années.

Il n’est pas pertinent de comparer les dépenses publiques en euros de la France en 2000 et en 2020 ou celles de la France et de Malte, par exemple, parce que la capacité de lever des prélèvements obligatoires en euros n’est pas du tout la même pour la France à ces deux dates et dans ces deux pays à la même date. Rapporter ces dépenses au PIB permet de les comparer en tenant compte de la capacité de lever des prélèvements obligatoires dans ces deux pays et à ces deux périodes.

La comparaison des dépenses publiques par habitant entre les pays doit être considérée avec précaution car elle peut donner l’impression que certains pays où ce ratio est faible peuvent l’augmenter alors qu’ils n’en ont pas les moyens, le niveau de leur PIB étant insuffisant pour prélever les impôts et cotisations sociales nécessaires. Les dépenses publiques par habitant d’un pays pauvre sont évidemment beaucoup plus faibles que celle d’un pays riche et il ne faudrait pas vouloir les relever jusqu’à ce niveau.

Source : Insee, FIPECO

Source : Insee, FIPECO

B) Le périmètre des dépenses publiques

Les services d’éducation ou de santé, les pensions de retraite… peuvent être fournis ou versés aux ménages par des administrations publiques ou par des organismes privés et la répartition entre la part publique et la part privée peut beaucoup différer d’un pays à l’autre. Ce constat conduit certains économistes à remettre en cause la comparaison des seules dépenses publiques entre les pays au motif que les dépenses privées sont également payées par les ménages et ont un caractère tout aussi obligatoire étant donné que l’éducation ou la santé, par exemple, sont indispensables.

Il y a pourtant une différence fondamentale entre les services et assurances publics et privés : les premiers sont financés par des prélèvements obligatoires identiques pour tous les ménages ou entreprises et que ceux-ci n’ont pas le choix de payer ou non ; les deuxièmes sont financées par la vente de services pour lesquels les ménages ont un choix. Le périmètre des administrations et dépenses publiques correspond assez largement à un arbitrage politique relatif à la part plus ou moins grande qui est attribuée au libre fonctionnement du marché et à la prise en charge de certaines fonctions par la collectivité nationale.

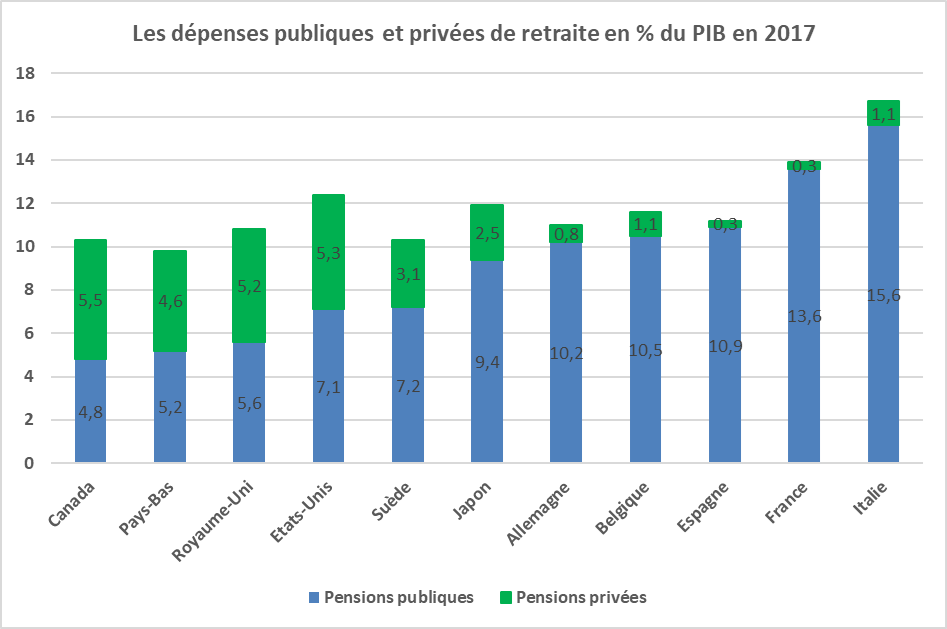

L’exemple des pensions de retraite, qui expliquent une part importante de l’écart entre le rapport des dépenses publiques au PIB en France et dans les autres pays, permet d’illustrer ce point. La France se singularise par l’existence de deux régimes obligatoires de retraite pour les salariés du secteur privé, qui se superposent, le régime général et l’AGIRC-ARRCO. Les cotisations versées à l’AGIRC-ARRCO sont obligatoires, les mêmes pour tous (à salaire identique) et sans choix ni de l’assureur ni de l’étendue de la couverture. En conséquence, ce sont des prélèvements obligatoires qui financent des dépenses publiques pour les comptables nationaux. Dans la plupart des autres pays, le deuxième étage de retraite est facultatif et donne lieu à un choix, souvent entre des fonds de pension différents, au moins au niveau de l’entreprise ou de la branche. Ce ne sont donc pas des prélèvements obligatoires et les pensions versées ne sont pas des dépenses publiques. Sauf à considérer que les cotisations à l’AGIRC-ARRCO sont assimilables à des primes versées à des fonds de pension, ce qui serait contestable, il est donc pertinent de limiter les comparaisons internationales aux dépenses publiques de retraite.

Cela n’interdit pas d’additionner les pensions publiques et privées pour mesurer ce que les retraités reçoivent au total. Le conseil d’orientation des retraites (COR) a fait cette addition pour la France et dix autres pays de l’OCDE (Allemagne, Belgique, Canada, Espagne, Etats-Unis, Italie, Japon, Pays-Bas, Royaume-Uni, Suède).

Il en ressort que la France se situe à la deuxième place, derrière l’Italie, pour le montant des dépenses publiques de retraite en pourcentage du PIB (13,6 %), loin devant la moyenne de ces pays (9,1 %). Si on ajoute les pensions versées par les régimes privés et facultatifs, elle reste à la deuxième place derrière l’Italie, avec un montant de 13,9 % du PIB, et nettement au-dessus de la moyenne (11,8 %). L’organisation du système de retraites explique seulement une partie de l’écart entre les dépenses publiques de la France et des autres pays.

Source : COR ; FIPECO

En revanche, les assurances complémentaires santé, dont le poids est particulièrement élevé en France (13,7 % des dépenses de santé en 2018 selon Eurostat contre 10,2 % en Allemagne ; 5,5 % au Royaume-Uni ; 2,6 % en Italie ; 7,5 % en Espagne ; 5,0 % en Belgique ; 1,3 % en Suède), ne sont pas classées parmi les APU et leurs remboursements ne sont pas des dépenses publiques. S’agissant des salariés, les entreprises ont pourtant désormais l’obligation de souscrire pour eux et de payer pour partie une assurance complémentaire, mais elles ont le choix, au moins au niveau de la branche, de l’assureur, des risques couverts au-delà d’une couverture minimale et donc des primes.

La frontière entre les administrations publiques et le secteur privé n’est certes pas toujours facile à tracer et certains classements sont contestables mais, s’agissant des pays européens, elle est étroitement surveillée par Eurostat et rien ne laisse penser que le périmètre des dépenses publiques françaises soit excessivement étendu au regard des normes et définitions de la comptabilité nationale.

C) L’hétérogénéité des dépenses publiques

Les dépenses publiques sont hétérogènes car elles comprennent des dépenses de personnel, des subventions, des prestations sociales, des investissements… mais cette hétérogénéité n’interdit pas de les additionner car elles doivent toutes être financées par des prélèvements obligatoires. Les charges d’une entreprise sont elles aussi hétérogènes : dépenses de personnel, achats de biens et services, impôts, dotations aux amortissements et aux provisions…Le fait de les additionner n’interdit pas de les examiner dans le détail et de leur donner des justifications différentes.

Le rapport des dépenses publiques au PIB est parfois critiqué au motif qu’il ne reflète pas le poids réel de la valeur ajoutée des APU dans l’économie, alors que le PIB est la somme des valeurs ajoutées. C’est exact mais les dépenses publiques mesurent autre chose : ce qui est financé par des prélèvements obligatoires (cf. ci-dessus). Leur champ est donc bien plus large.

La mesure de la valeur ajoutée des APU présente une difficulté méthodologique car la production des services publics n’a pas de prix, puisqu’elle est financée par des impôts. La valeur ajoutée des APU est donc estimée conventionnellement dans les comptes nationaux en additionnant les dépenses de personnel et la consommation de capital fixe.

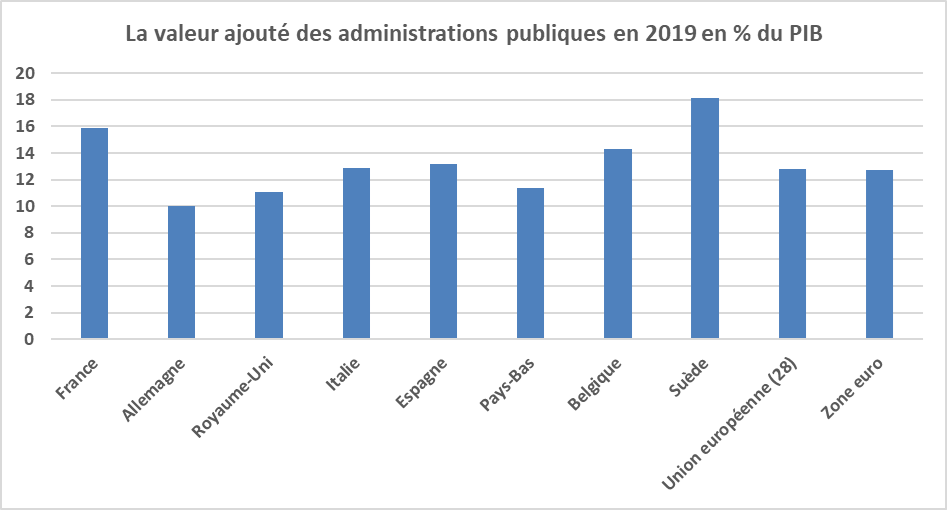

La valeur ajoutée des APU s’élève à 394 Md€ en 2020, soit 17 % du produit intérieur brut, après 387 Md€ et 16 % du PIB en 2019, année pour laquelle la France se trouvait à la quatrième place de l’Union européenne, derrière les trois pays scandinaves, et assez loin devant les moyennes de l’Union européenne (à 28) et de la zone euro (12,7 % du PIB) et l’Allemagne (10,0 % du PIB)[4]. Le PIB comprenant la TVA, un article publié par l’Insee retient une part de 18 % en 2019 dans le PIB hors TVA.

Source : Eurostat ; FIPECO

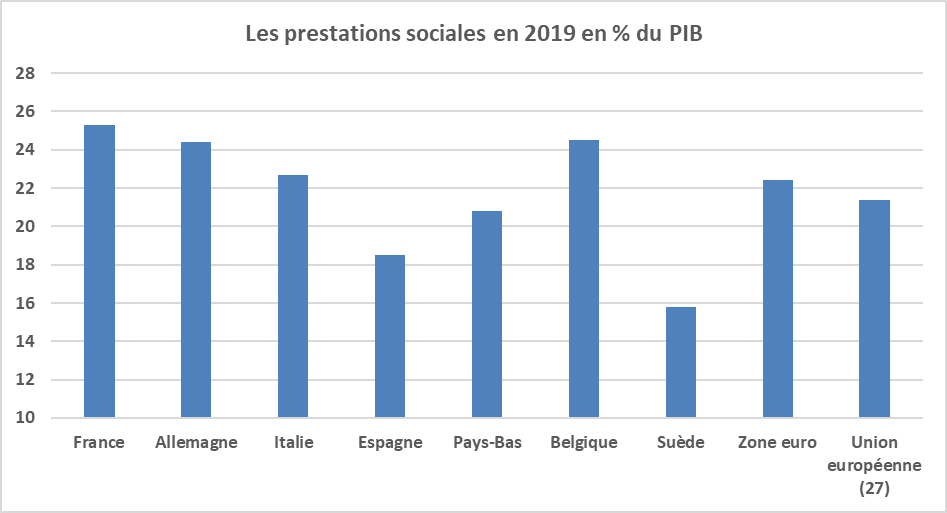

Les prestations sociales (qui incluent les remboursements des dépenses de santé) constituent la principale composante des dépenses publiques en France, qui se situe à la première place de l’Union européenne en 2019 avec 25,3 % du PIB pour des moyennes de 22,4 % dans la zone euro et de 21,4 % dans l’Union européenne à 27. Le faible poids des prestations sociales en Suède est compensé par celui des services publics gratuits.

Source : Eurostat ; FIPECO.

Il est parfois avancé que les prestations sociales ne devraient pas être ajoutées aux dépenses publiques, ni les cotisations sociales aux prélèvements obligatoires car il s’agit de ressources prélevées sur les ménages et reversées à ceux-ci qui ne modifient pas globalement leurs revenus. Il faudrait donc contracter les prestations et les cotisations sociales. A supposer que toutes les prestations soient financées par des cotisations et que toutes les cotisations soient payées par les ménages, ce qui est loin de la réalité, ce raisonnement relève d’une approche macroéconomique simplifiée dans laquelle il n’existe qu’un seul ménage représentatif de tous les autres.

Si une telle approche est parfois utile dans des modèles de l’économie, elle ignore que les cotisations et les prestations ne sont pas payées et reçues par les mêmes ménages. Il y a bien dans la réalité des ménages qui payent des cotisations (ceux qui ont un emploi, ne sont pas malades…) pour que des prestations soient versées à d’autres ménages (qui sont à la retraite ou au chômage…).

Une approche semblable conduit certains économistes à relativiser le poids des impôts sur la production qui sont payés par les sociétés en France (3,7 % du PIB contre une moyenne de 1,7 % dans l’Union européenne) en avançant que les aides aux entreprises sont elles aussi particulièrement élevées (un rapport de France Stratégie fait état d’un montant de 140 Md€, souvent cité, mais il retient une définition discutable de ces aides[5]).

Il n’y a cependant pas une entreprise unique en France qui reçoit ces aides et paye ces impôts. Les impôts sur la production sont disséminés entre les entreprises et les aides sont concentrées sur des secteurs (transports, énergies renouvelables, agriculture…) ou des dépenses (recherche, emploi, environnement…) particuliers.

[1] Un organisme privé peut aussi avoir une activité non-marchande, par exemple une association sans but lucratif, mais il n’est pas contrôlé par l’Etat ou des collectivités locales.

[2] En y ajoutant la TVA.

[3] En ne tenant pas compte des flux de revenus avec les autres pays, qui sont relativement limités pour un pays comme la France. Le revenu national brut (RNB), qui en tient compte, est un meilleur indicateur mais proche du PIB en France.

[4] En Allemagne, les hôpitaux sont classés hors des APU, ce qui contribue à leur faible valeur ajoutée, mais ils sont financés par des achats de services de soins par les administrations publiques (caisses de sécurité sociale) qui sont inclus dans les dépenses publiques. Ce classement ne modifie donc pas le total des dépenses publiques.

[5] Il inclut par exemple les 17 Md€ de dépenses fiscales relatives aux taux réduits de TVA alors que la TVA ne peut pas être considérée comme un impôt sur les entreprises, son coût étant partagé entre elles et les ménages.