10/09/2018

La désindexation des retraites

François ECALLE

PDF à lire et imprimer

Le Premier ministre a annoncé le 26 août dernier que les pensions de retraite seront revalorisées de 0,3 % en 2019 et en 2020 alors que l’Insee prévoit une inflation hors tabac de 1,6 % en 2018 et le programme de stabilité une inflation de 1,2 % en 2019, en moyenne annuelle. Or le code de la sécurité sociale prévoit que les pensions servies par le régime général et les régimes alignées sur lui sont revalorisées au 1er janvier d’un coefficient égal à la croissance en moyenne annuelle des prix à la consommation hors tabac au cours de l’année précédente[1].

En considérant que cette désindexation partielle et temporaire s’appliquera à l’ensemble des régimes de base, y compris aux régimes spéciaux, elle se traduira par des économies de presque 3 Md€ en 2019 et 2 Md€ en 2020 si l’inflation est conforme à ces prévisions.

La diminution des dépenses publiques est nécessaire et se traduit inévitablement à court terme par une baisse du revenu disponible des ménages ou de la production des entreprises. La désindexation des retraites est à cet égard une mesure d’économie comme les autres et elle fait partie de celles qui ont les effets les moins négatifs sur l’activité économique. Elle a en outre l’avantage de rééquilibrer structurellement les comptes des régimes de retraite.

Malgré cette désindexation, et même si elle s’ajoute à la hausse de la CSG, le niveau de vie des retraités devrait rester en 2020 supérieur à celui de l’ensemble de la population, ce qui est exceptionnel dans l’Union européenne. Il s’agit certes de moyennes mais le minimum vieillesse devrait être significativement revalorisé. A plus long terme, les règles actuelles d’indexation entraîneront une baisse du niveau de vie relatif des retraités, ce qui pourrait conduire à les revoir et à reculer l’âge de départ en retraite.

Il ne s’agit pas d’un « coup de rabot » mais d’une modification des paramètres de calcul des pensions. Or les prestations sociales en espèces ne peuvent être réduites qu’en modifiant leurs règles d’éligibilité ou leurs paramètres de calcul. Cette mesure ne peut pas pour autant être considérée comme un exemple de la transformation de l’action publique qui a été annoncée par le Gouvernement.

A)Une économie qui réduit le déficit structurel des régimes de retraite

Le Gouvernement s’est engagé, dans la loi de programmation des finances publiques et dans le programme de stabilité, à strictement limiter la croissance des dépenses publiques. Cet engagement doit impérativement être respecté pour réduire le déficit structurel des comptes publics. Sa diminution est en effet nécessaire et devrait même être plus forte que prévu par le Gouvernement comme je l’ai montré dans un commentaire d’actualité précédent.

Plus précisément, la désindexation, même partielle et temporaire, des pensions permet de réduire le déficit structurel des régimes de retraite d’environ 0,2 point de PIB à partir de 2020, si les prévisions actuelles d’inflation sont exactes, ce qui est souhaitable.

En effet, les dernières projections du conseil d’orientation des retraites montrent que, si une croissance de 1,5 % par an de la productivité du travail permet d’équilibrer leurs comptes en 2070, même une croissance de 1,8 % ne permet pas d’atteindre ce résultat en 2030 (le déficit des régimes de retraite serait encore égal à 0,4 % du PIB).

B)Une mesure qui a des effets négatifs relativement limités sur l’activité économique

Les dépenses publiques primaires (hors charges financières) sont constituées de prestations sociales, de salaires versés aux fonctionnaires, d’achats de biens et services pour le fonctionnement courant ou les investissements des administrations publiques et de subventions aux entreprises.

Toute réduction des dépenses publiques primaires signifie donc soit une diminution des prestations sociales ou de la masse salariale des administrations publiques, donc une baisse du revenu des ménages, soit une diminution des achats de biens et services, donc une réduction de la production des entreprises qui entraîne une diminution de l’emploi et/ou de l’investissement. La baisse des subventions aux entreprises peut avoir les mêmes effets négatifs sur l’emploi et l’investissement.

A court terme, les modèles macroéconomiques montrent que les effets multiplicateurs des achats de biens et services sont plus importants que ceux des prestations sociales ou des salaires versés aux fonctionnaires. La baisse des retraites fait partie des mesures d’économie qui ont les effets multiplicateurs négatifs les plus faibles, a fortiori lorsque sont épargnées les plus petites retraites.

A long terme, les modèles structurels montrent que certaines dépenses publiques peuvent avoir des effets favorables sur l’activité économique : les investissements qui accroissent le potentiel de production, les dépenses d’éducation qui améliorent le capital humain… Les pensions de retraite n’en font pas partie.

La désindexation des pensions de retraite dégrade les revenus des ménages comme les autres mesures d’économie qui les touchent, ce qui est préférable à une réduction de la production des entreprises. Contrairement à d’autres mesures d’économies, elle n’a aucun effet négatif sur le potentiel de croissance.

C)Le niveau de vie des retraités français est en moyenne plus élevé que celui de l’ensemble de la population, ce qui est exceptionnel en Europe, et le restera à court terme

1)Un niveau de vie supérieur à celui de l’ensemble de la population

Sur la base des prévisions d’inflation citées en introduction, la baisse du pouvoir d’achat des retraites sera de 2,2 % par rapport à l’application des règles actuelles de revalorisation des pensions.

Elle s’ajoutera à la hausse de 1,7 point de la CSG intervenue au début de 2018, ce qui conduit à une baisse totale d’environ 4 %. Les retraités ont toutefois des revenus du capital plus élevés que la moyenne des ménages et bénéficient donc plus largement de la baisse de l’imposition de ces revenus, avec notamment la création d’un prélèvement forfaitaire unique. D’autres mesures (suppression de la taxe d’habitation…) peuvent avoir également des effets sur le pouvoir d’achat des retraités et des actifs.

En s’appuyant sur les hypothèses et prévisions du dernier programme de stabilité pour les années 2018 à 2022, le conseil d’orientation des retraites estime dans son rapport de juin dernier que le niveau de vie des retraités serait égal à 104 % de celui de l’ensemble de la population en 2018 et à 103 % en 2020. La baisse de 2,2 % des pensions résultant des décisions du mois d’août, par rapport à ces prévisions, laissera le niveau de vie des retraités au-dessus de celui des actifs.

Il s’agit certes du revenu moyen des retraités et certains n’ont pas de capital pour compléter leur pension, mais le Premier ministre a déclaré que le minimum vieillesse sera « significativement » augmenté et cette désindexation ne touchera donc pas les retraités les plus modestes.

2)Un niveau de vie relatif exceptionnel en Europe

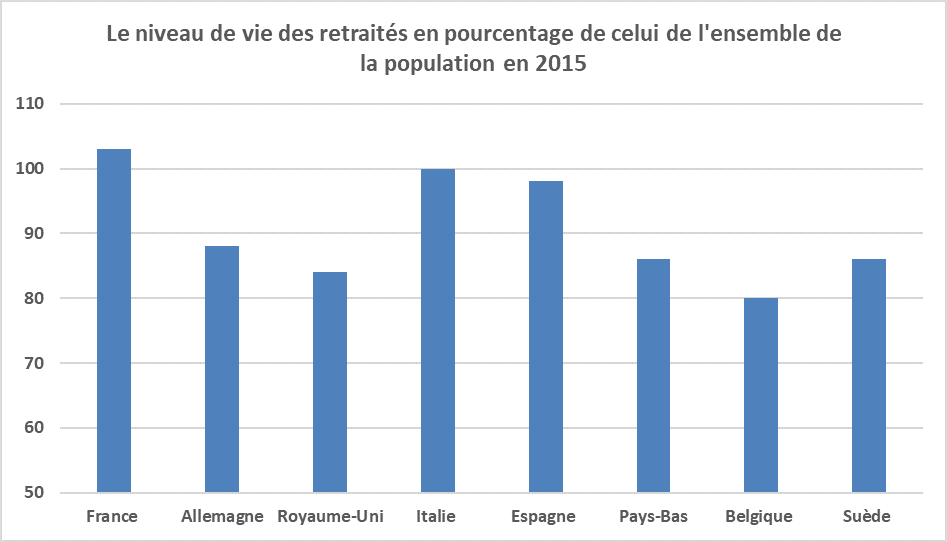

La France était en 2015 le seul grand pays européen où le niveau de vie des retraités était significativement supérieur à celui de l’ensemble de la population (il lui était juste égal en Italie). L’OCDE estime le niveau de vie des retraités français à 103 % de celui de l’ensemble de la population en 2015, et le conseil d’orientation des retraites à 106 %. Le niveau de vie relatif des retraités est plus élevé dans les pays du sud de l’Europe, où le taux de chômage est plus élevé.

Source : OCDE ; FIPECO

La désindexation des pensions et les gains de pouvoir d’achat des salariés ne feront que rapprocher les niveaux de vie des retraités et des actifs et la France restera parmi les pays où celui des retraités est relativement le plus élevé.

D)Un niveau de vie relatif des retraités qui diminuera à long terme, ce qui obligera sans doute à revaloriser plus les pensions et à reculer l’âge de départ

A plus long terme, l’indexation des pensions et des salaires portés au compte sur l’inflation entraînera une baisse relative du niveau des pensions par rapport au revenu d’activité, d’autant plus importante que la croissance des salaires réels sera forte.

Selon les projections du conseil d’orientation des retraites, et donc sans tenir compte des dernières décisions, le niveau de vie des retraités passera en moyenne au-dessous de celui de l’ensemble de la population vers 2025 et sera compris entre 82 et 92 % de celui-ci en 2050, en fonction de l’évolution de la productivité du travail et des salaires réels.

Ce décrochage du niveau de vie des retraités obligera sans doute à retenir une formule d’indexation qui leur sera plus favorable et à équilibrer les comptes des régimes de retraite en incitant les actifs à retarder leur départ (cf. note d’analyse sur ce site). La création d’un système universel par points ne modifiera pas cette problématique.

E)Le pouvoir d’achat des retraites ne dépend pas des cotisations versées pendant la vie active

Les retraités considèrent parfois qu’il est injuste de faire des économies sur leurs pensions alors qu’ils ont cotisé pendant leur vie active pour y avoir droit. Dans les régimes par répartition que sont les régimes de retraite français, le taux de leurs cotisations pendant leur vie active permettait toutefois en réalité de financer les pensions des générations précédentes qui étaient plus faibles et versées sur une durée plus courte.

Dans un régime par répartition, le taux de remplacement des revenus d’activité par les pensions doit être constamment égal au produit du taux de cotisation par le rapport entre le nombre de cotisants et le nombre de retraités (cf. fiche sur l’équilibre financier des régimes de retraite). Comme le rapport entre cotisants et retraités diminue tendanciellement, en raison notamment de l’allongement de l’espérance de vie, il faut que le taux de remplacement diminue et/ou que l’âge de la retraite augmente (pour ralentir la décroissance du rapport cotisants/retraités) pour ne pas alourdir excessivement le coût du travail en relevant le taux de cotisation.

F)Une réforme paramétrique qui ne relève pas de la transformation annoncée de l’action publique

Cette désindexation des retraites est parfois critiquée parce qu’il s’agirait d’un nouveau « coup de rabot ». Il n’existe aucune définition de cette expression qui semble plutôt désigner une réduction de x % des crédits d’un organisme indépendamment de ses missions, de ses moyens et de son organisation. Un tel coup de rabot peut d’ailleurs être justifié et efficace si le taux de réduction des crédits est limité et si des gains de productivité sont possibles. La baisse des crédits oblige alors les gestionnaires à les réaliser.

S’agissant des retraites, toute réforme visant à réduire les dépenses publiques passe nécessairement par une modification des paramètres de calcul des pensions lors de leur liquidation (nombre d’années de cotisation, âge de départ, taux plein de remplacement…) ou de leur revalorisation annuelle (coefficient d’indexation). La réforme des retraites qui a généré le plus d’économies a d’ailleurs été le passage d’une indexation sur les salaires à une indexation sur les prix, qui a commencé en 1987 et a été inscrite dans la loi en 1993[2].

Plus généralement, les prestations sociales en espèces ne peuvent être réduites que par de telles « réformes paramétriques » consistant à modifier leurs règles de calcul et d’éligibilité (âge, revenu, nombre d’enfants, loyer…).

S’il est donc inapproprié de critiquer cette mesure, déjà souvent appliquée, parce qu’il s’agirait d’un coup de rabot, elle ne relève pas pour autant de la « transformation de l’action publique » annoncée par le Gouvernement. Le projet « Action publique 2022 » a en effet pour objectifs « d’améliorer la qualité des services publics, d’offrir un environnement de travail modernisé aux fonctionnaires et de maîtriser les dépenses publiques en optimisant les moyens ». La désindexation des prestations sociales ne figure d’ailleurs pas parmi les 22 propositions du Comité Action Publique 2022.

S’agissant des retraites, la mise en place d’un système universel serait une véritable transformation de l’action publique mais elle ne peut être envisagée qu’à long terme (cf. la note d’analyse sur le site de FIPECO).

[1] Plus exactement, en retenant les indices mensuels de novembre à octobre.

[2] Cf. la lettre du COR N° 14 de février 2017. Cette réforme entraînera une réduction de 3,5 à 6,0 points de PIB de la masse des pensions à l’horizon 2060 contre une diminution de 2,5 points de PIB pour l’ensembles des autres réformes mises en œuvre depuis 1993.