29/05/2019

La facturation du coût des services publics

François ECALLE

PDF à lire et imprimer

Le ministre de l’Action et des comptes publics a proposé au début de l’année 2019 que : « on envoie chaque année à tous les Français le coût réel des services publics qu’ils ont utilisés, sous la forme d’une simulation personnalisée, non pas pour leur facturer mais pour que chacun prenne conscience de la façon dont leurs impôts sont employés ».

La synthèse du grand débat national montre en effet que les Français veulent savoir à quoi servent leurs impôts. En outre, il est essentiel qu’ils prennent conscience du coût des services publics et des prestations sociales financées grâce aux prélèvements obligatoires. Cela éviterait à certains d’entre eux de réclamer à la fois moins d’impôt et plus de services publics et de prestations en considérant que c’est possible simplement en réduisant le budget de l’Elysée et du Parlement.

Il est possible et facile de présenter la répartition par fonction, ou politique publique, de 1 000 € de dépenses publiques, comme l’a fait le Gouvernement pour le grand débat, ou de rapporter les dépenses publiques par fonction au nombre de ménages (le total des dépenses publiques représente 45 000 € par ménage). Une telle présentation est utile mais peu parlante et donc insuffisante car ces montants ne correspondent pas aux services publics utilisés et aux prestations sociales reçues effectivement par chacun de nos concitoyens.

Il pourrait donc sembler judicieux de présenter chaque année à tous les ménages le coût des services publics qu’ils ont effectivement utilisés l’année précédente et la répartition de leur financement par agent payeur. C’est toutefois impossible en l’état actuel des systèmes d’informations comptables publics et ce ne sera pas possible avant très longtemps. La ventilation du coût de certains services publics par usager poserait en outre de délicats problèmes méthodologiques. Enfin, pour établir une « facture complète », l’administration devrait centraliser un grand nombre de données personnelles, ce qui n’est sans doute pas souhaitable.

Les Français pourraient néanmoins recevoir, pour information, la « facture » de quelques services publics pour lesquels il est possible de l’établir sans trop de difficultés en y faisant apparaître les montants payés par eux-mêmes et les autres financeurs. C’est déjà possible moyennant quelques adaptations limitées des systèmes d’information s’agissant, par exemple, des hôpitaux, de l’enseignement scolaire ou de certains services publics gérés par des opérateurs comme les transports collectifs. Ces factures devraient être validées par la Cour ou les chambres régionales des comptes pour être crédibles. Pour que nos concitoyens prennent conscience du coût des services publics financés par leurs impôts, il est nécessaire de mettre en place rapidement une telle « facturation ».

A)Il est possible, mais insuffisant, de décrire globalement les dépenses publiques et les prélèvements qui les financent

La fiche publiée par le Gouvernement en vue du grand débat national sur le thème « fiscalité et dépenses publiques » décrit l’utilisation de 1 000 euros de dépenses publiques (dépenses consolidées de l’ensemble des administrations publiques[1]) en 2017, soit : 268 euros pour les retraites, 191 euros pour l’assurance maladie, 96 euros pour l’éducation… et 1 euro pour les services du Parlement et de l’Elysée (mission budgétaire « pouvoirs publics »).

Ce document aurait pu aussi montrer que ces 1 000 euros de dépenses publiques sont financées par 861 euros de prélèvements obligatoires (soit 539 euros d’impôts et 322 euros de cotisations sociales), par 91 euros de recettes publiques autres que les prélèvements obligatoires (droits d’entrée ou d’inscription, loyers et redevances pour services rendus etc.) et par 48 euros d’emprunts, c’est-à-dire de prélèvements obligatoires laissés aux générations futures[2].

Cette présentation globale des recettes et dépenses publiques pourrait être déclinée au niveau de chacune des catégories d’administrations publiques.

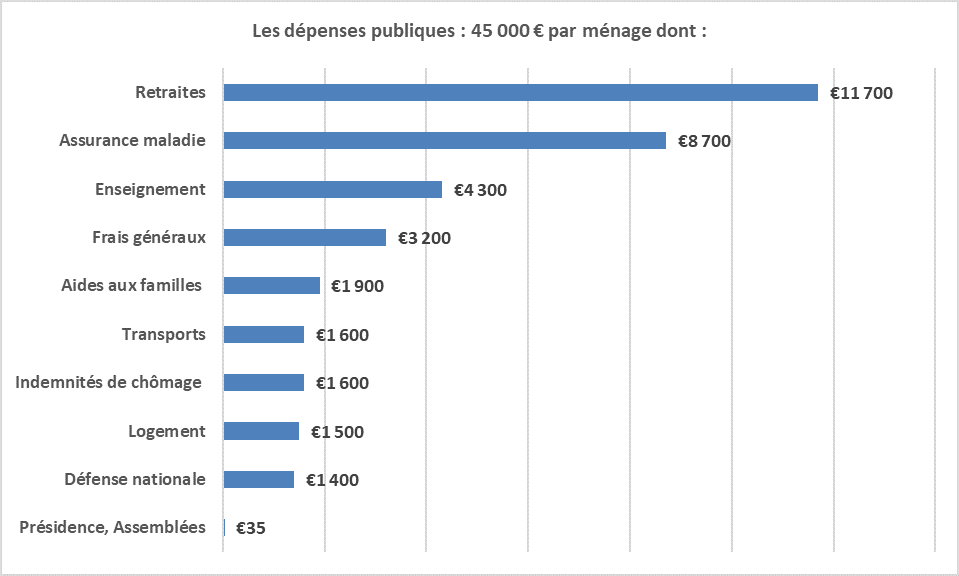

Il est également possible de rapporter les dépenses publiques au nombre de ménages, de façon à ce que les ménages puissent comparer ces dépenses à leur budget, ce que présente le graphique suivant pour les principales fonctions des dépenses publiques.

Source : Insee (dépenses publiques par fonctions en 2017) ; FIPECO.

Certaines dépenses bénéficient certes aux entreprises tandis qu’une partie des impôts et cotisations sociales qui financent les dépenses publiques est prélevée sur des entreprises. Bien qu’elle soit fréquente, la distinction entre les prélèvements sur les ménages et les entreprises (ou entre les dépenses en leur faveur) est toutefois discutable car les entreprises ne sont que des structures de coordination entre des ménages (actionnaires, salariés, clients…).

Les dépenses publiques représentent donc 45 000 € par ménages en 2017 dont 11 700 € sont affectés aux retraites, 8 700 € à l’assurance maladie, 4 300 € à l’enseignement… et 35 € aux principales Institutions de la République (Présidence, Parlement et Conseil constitutionnel)[3].

Ces informations générales sur les dépenses publiques et leur financement sont utiles mais ont probablement peu de sens pour la plupart de nos concitoyens car elles ne correspondent pas à leur utilisation personnelle des services publics et aux prestations qu’ils reçoivent effectivement. Elles sont donc probablement perçues comme trop abstraites.

B)Il est impossible et sans doute peu souhaitable de présenter à chaque citoyen une « facture » complète et détaillée

Il pourrait donc sembler judicieux de présenter chaque année à tous les ménages le coût des services publics qu’ils ont effectivement utilisés l’année précédente : la scolarisation des enfants, la défense du pays, la voirie municipale, les services de police etc. Cette facture pourrait également préciser le mode de financement de chacune de ces dépenses : frais supportés directement en tant qu’usager, impôts et cotisations sociales, subventions reçues par l’organisme en charge de ce service, emprunts.

S’agissant des pensions de retraites, cette facture devrait rappeler à leurs bénéficiaires qu’elles ne sont pas financées par les cotisations qu’ils ont versées lorsqu’ils étaient en activité mais par les cotisations versées par ceux qui travaillent aujourd’hui et, pour partie, par des impôts (correspondant en principe aux dispositifs de solidarité).

Cette « facture » complète et détaillée est toutefois impossible à établir en l’état actuel des systèmes d’information des organismes publics et ne le sera probablement pas avant très longtemps. En effet, il faudrait que l’administration sache que le couple Dupont a un enfant scolarisé en primaire, que monsieur a été hospitalisé trois jours pour telle pathologie, que madame utilise le tramway municipal pour aller travailler, que le couple est en procès avec un entrepreneur etc. La collecte de toutes ces informations personnelles et leur rapprochement informatique ne sont pas encore possibles, dans doute heureusement pour nos libertés car ces données pourraient être utilisées à des fins contestables sans notre consentement.

En outre, il faudrait que l’administration connaisse le coût d’une scolarité en primaire, de trois jours d’hospitalisation, du tramway municipal et d’un procès… ce qui est loin d’être toujours le cas. En effet, la comptabilité analytique de l’Etat est encore rudimentaire et celle de la plupart des collectivités locales est inexistante.

Enfin, la consommation de certains services publics, souvent les plus régaliens, n’est pas individualisable. Il n’est pas possible d’estimer notre consommation personnelle de dépenses militaires, de frais d’ambassade, de voirie quand il n’y a pas de péages, ou de prévention des incendies. Il serait certes envisageable de diviser le coût de ces services publics par le nombre de Français mais le résultat serait inévitablement contestable : les personnes qui ne peuvent pas se déplacer ne sont pas concernées par les dépenses relatives au réseau routier ; les dépenses associées à l’ordre public bénéficient sans doute plus à ceux qui ont un patrimoine important etc.

C)Il est possible et nécessaire de présenter aux Français, sans les faire payer, la facture de quelques services publics

Il ne faut pas pour autant écarter la suggestion du ministre de l’Action et des comptes publics car les Français pourraient recevoir la « facture » de quelques services publics pour lesquels il est possible de l’établir sans trop de difficultés.

C’est par exemple le cas des services hospitaliers. Les établissements de santé facturent en effet le prix de presque tous les séjours à la sécurité sociale grâce à un système d’information très perfectionné (la tarification à l’activité). Cette facture pourrait être également envoyée aux patients pour information. Ils apprendraient, par exemple, que le traitement d’une fracture du bras ou de l’avant-bras d’un adulte a coûté, selon sa gravité, de 1 400 à 6 400 € à l’assurance maladie en 2018. Cette facture pourrait faire apparaître les financements apportés par le patient lui-même, par l’assurance maladie obligatoire, par les assurances complémentaires et par l’Etat.

S’agissant de la médecine de ville, le tiers payant contribue à entretenir l’ignorance des patients sur le coût des services dont ils bénéficient. La sécurité sociale pourrait envoyer chaque année à tous les assurés une facture récapitulant ces coûts et les montants pris en charge par les divers payeurs.

Les coûts par année de scolarisation dans le primaire et le secondaire sont également assez bien connus. La facture, avec sa répartition par financeur, pourrait être adressée aux parents des élèves de l’enseignement scolaire. Ils apprendraient ainsi que la scolarisation de leur enfant dans le premier degré a coûté 6 550 € en 2017 et qu’elle a été financée par l’Etat pour 57 %, par les collectivités locales pour 35 %, par d’autres administrations publiques pour 2 % et par eux-mêmes pour 6 %.

Cette part de 6 % est celle des ménages en moyenne. Pour que cette facture soit comprise, il faudrait qu’elle fasse apparaître le montant exact en euros payé par les parents de l’enfant (inscription à la cantine…). Les montants payés par les autres financeurs seraient répartis sur la base de la moyenne nationale.

La facturation de l’usage d’autres services publics, par exemple les transports collectifs, est aussi possible et nécessaire. Les usagers des transiliens et des trains régionaux verraient alors qu’ils supportent seulement 25 % de leur coût et que le reste est financé par des impôts (versement transport prélevé sur les entreprises, impôts locaux pour la part financée par les collectivités locales et impôts nationaux pour celle de l’Etat).

Si la comptabilité analytique de l’Etat et des collectivités locales est souvent rudimentaire, beaucoup de services publics sont assurés par des opérateurs qui disposent d’un système d’information plus adapté ; c’est d’ailleurs une des justifications de la création d’opérateurs. D’autres organismes publics pourraient donc émettre de telles factures.

La mesure des coûts des services publics, comme ceux des services privés, repose sur une comptabilité analytique et des clés souvent conventionnelles de répartition des frais indirects. S’agissant, par exemple, du coût de la scolarité en primaire, il faut ainsi lui imputer une partie des coûts des rectorats et des services centraux du ministère de l’éducation nationale et même aussi d’autres administrations comme les services de paye et de comptabilisation des dépenses de l’Etat. Or ce n’est souvent pas encore possible et ces clés de répartition sont toujours discutables.

Pour crédibiliser ces factures, il faudrait qu’elles soient vérifiées par la Cour et les chambres régionales des comptes, mais il conviendrait aussi que celles-ci acceptent de valider des ordres de grandeur en considérant qu’il s’agit de sensibiliser les citoyens au coût des services publics et non de leur fournir des chiffres exacts requérant un système comptable très sophistiqué.

[1] A savoir l’Etat, les collectivités locales, les régimes de sécurité sociale et les établissements publics non marchands contrôlés par l’Etat ou des collectivités locales.

[2] En déduisant des dépenses et recettes publiques les montants enregistrés par l’Insee à la fois en recettes hors prélèvements obligatoires et en dépenses : crédits d’impôts, cotisations sociales imputées et production pour emploi propre (cf. fiche sur les prélèvements obligatoires).

[3] La fonction « frais généraux » correspond au coût des « fonctions support » : services d’Etat-major, gestion financière et comptable, gestion des ressources humaines, communication et représentation à l’étranger etc.