15/03/2017

La fiscalité des revenus du capital

François ECALLE

PDF à lire et imprimer

François FILLON et Emmanuel MACRON proposent une réforme de la fiscalité des revenus du capital (hors revenus fonciers semble-t-il) qui comprend notamment une baisse du taux de l’impôt sur les sociétés et, pour le deuxième candidat à l’élection présidentielle, la création d’un « prélèvement unique sur les revenus du capital de l’ordre de 30 % ».

La France figure parmi les pays européens où les prélèvements obligatoires sur les revenus du capital sont les plus forts en pourcentage du PIB, mais les données disponibles ne permettent pas de distinguer les revenus fonciers et les revenus du capital financier. Il est en revanche possible d’isoler l’imposition des bénéfices des sociétés, dont il faudrait diminuer le taux.

Les prélèvements sur les revenus du seul capital financier ont deux défauts majeurs en France. D’une part, les règles d’imposition sont trop complexes ; d’autre part, ces prélèvements favorisent trop l’épargne non risquée au détriment des placements en actions.

Une réforme de cette fiscalité est donc nécessaire pour la simplifier et réduire les prélèvements sur les dividendes et les plus-values sur les actions. Les propositions de ces deux candidats vont dans le bon sens, mais elles devront être précisées car elles comportent beaucoup d’inconnues.

A) Des prélèvements globalement forts sur les revenus du capital

Les prélèvements obligatoires (PO) sur le capital sont constitués de prélèvements sur ses revenus et sur son stock. Leur mesure présente d’importantes difficultés méthodologiques exposées dans une fiche de l’encyclopédie, mais la Commission européenne en publie chaque année une estimation.

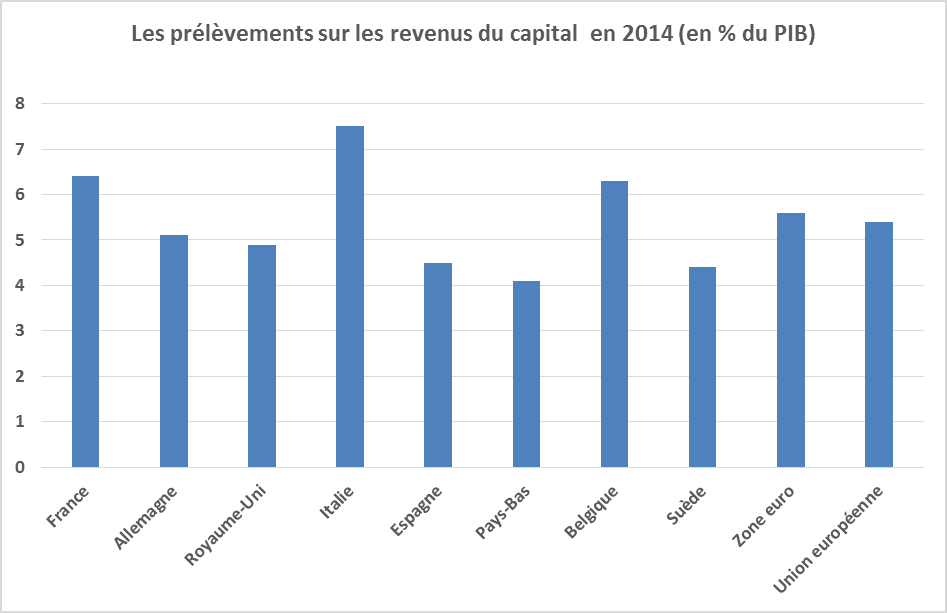

Ces prélèvements sont plus élevés en France que dans la plupart des autres pays européens, les exceptions comme l’Italie étant rares. En 2014, l’écart entre les niveaux de ces prélèvements en France et dans l’Union européenne représente 2,3 points de PIB, après avoir augmenté de 0,6 point depuis 2008.

Il résulte pour 1,3 point de PIB de l’écart sur les impôts sur la détention, la cession à titre onéreux et la transmission à titre gratuit (successions et donations) du capital, physique (immobilier notamment) ou financier, des ménages et des entreprises.

Le solde de l’écart (1,0 point) est imputable aux prélèvements sur les revenus du capital (impôt sur le revenu proprement dit, impôt sur les bénéfices des sociétés, CSG et prélèvements sociaux, y compris sur les plus-values).

Source : Commission européenne ; FIPECO.

Les données publiées par la Commission européenne ne permettent toutefois pas de distinguer les prélèvements sur les revenus fonciers des prélèvements sur les revenus du capital financier, notamment parce qu’ils sont taxés ensemble à l’impôt sur le revenu.

B) Le taux de l’impôt sur les bénéfices des sociétés devrait être réduit

L’impôt sur les sociétés (IS) a récemment fait l’objet d’un commentaire d’actualité sur ce site dont on rappelle seulement ici les conclusions.

L’IS a en apparence profondément changé avec la création du « crédit d’impôt pour la compétitivité et l’emploi » (CICE). Toutefois, alors que l’IS est un impôt sur le bénéfice des sociétés, le CICE est une subvention à l’emploi attribuée aux entreprises sur la base de leur masse salariale et, comme tout crédit d’impôt, il n’a pas de rapport avec le bénéfice fiscal. Si ce bénéfice augmente de 100 €, le supplément d’IS est de 33,3 € (hors majorations) quel que soit le montant du CICE. L’IS a donc deux composantes indépendantes : un impôt sur les bénéfices des sociétés, qui fait l’objet du présent billet et dont les principales caractéristiques sont décrites dans une fiche de l’encyclopédie, et des crédits d’impôt, comme le CICE.

Le taux de l’IS est en France le plus élevé de l’Union européenne, alors que cet impôt est particulièrement fragilisé par la concurrence fiscale entre les Etats et par le jeu des « prix de transfert » au sein des groupes multinationaux. Or il est peu probable que la concurrence fiscale et l’évasion fiscale soient significativement réduites avant très longtemps. En outre, l’IS a un impact négatif sur l’investissement. Dans ces conditions, une forte baisse de ce taux est nécessaire. Ce taux devrait par ailleurs être indépendant de la taille des sociétés.

L’imposition des bénéfices des sociétés

|

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

|

Taux légal supérieur 2016

|

34,4

|

30,2

|

20,0

|

31,4

|

|

Taux effectif moyen en 2015

|

38,3

|

28,2

|

21,5

|

23,8

|

|

|

Pays-Bas

|

Belgique

|

Suède

|

Espagne

|

|

Taux légal supérieur 2016

|

25,0

|

34,0

|

22,0

|

25,0

|

|

Taux effectif moyen en 2015

|

22,5

|

27,8

|

19,4

|

32,9

|

Source : « taxation trends in EU » Commission européenne, 2016 ; FIPECO.

Pour mieux apprécier le poids réel de l’impôt sur les sociétés, la Commission européenne, comme d’autres organisations internationales, rapporte l’IS collecté par les administrations publiques, sans en déduire les crédits d’impôts, à l’excédent net d’exploitation des sociétés tel que mesuré par les comptables nationaux (ratio dénommé « taux effectif moyen » ou « taux implicite »).

C) La fiscalité des revenus du capital financier est complexe

Il est très difficile de mesurer quantitativement le degré de complexité d’un système fiscal et on se contentera donc de trois illustrations (très simplifiées).

1) Le taux de l’impôt sur les sociétés

Les bénéfices des sociétés dont le chiffre d’affaires est inférieur à 7,6 M€ et dont le capital est détenu pour plus de 75 % par des personnes physiques sont imposés au taux de 15 % sur les premiers 38 000 € puis de 33,3 %. Les bénéfices des autres sociétés sont imposés au taux de 33,3 %. Il s’y ajoute : une « contribution exceptionnelle » de 10,7 % sur l’IS, due jusqu’à l’exercice 2015 ; une « contribution sociale » de 3,3 % de l’impôt sur les bénéfices des sociétés dont le chiffre d’affaires dépasse 7,6 Md€ et dont l’IS dépasse 763 000 € ; une « contribution additionnelle » de 3 % sur les dividendes distribués (sauf à l’intérieur d’un groupe).

2) L’imposition des plus-values sur les valeurs mobilières

La notice explicative fait 20 pages (plus un tableau récapitulatif de 4 pages). Sous certaines conditions (complexes), les plus-values réalisées dans le cadre d’un PEA, de l’épargne salariale, d’un compte d’épargne à long terme ou d’un club d’investissement sont exonérées. Les autres sont soumises à l’impôt sur le revenu (IR), à la CSG et aux autres prélèvements sociaux sur les revenus du capital. La cession des titres de sa société par un dirigeant qui part en retraite fait l’objet d’un régime particulier, de même que la cession de titres par un « impatrié » (sic).

La plus-value ou moins-value est « généralement » déterminée, pour chaque titre cédé, par la différence entre son prix effectif de cession, net des frais et taxes acquittés par le cédant, et son prix ou sa valeur d’acquisition (si les titres sont individualisables, mais s’ils ont été indistinctement acquis à des dates et valeurs différentes, il faut calculer un prix moyen pondéré), majorés des frais (taxes comprises) d’acquisition. La détermination des frais et taxes à prendre en compte n’a rien d’évident, surtout quand ils ne sont pas associés à des titres particuliers (par exemple s’il s’agit de droits de succession). Il faut également intégrer que ces titres ont pu donner lieu à des échanges conduisant à un sursis d’imposition. Il ne faut pas non plus oublier les éventuels « compléments de prix ».

Avant d’être soumis au barème de l’IR, les plus-values font l’objet d’abattement, de 50 % pour une détention de 2 à 8 ans et de 65 % pour une détention supérieure à 8 ans. Il faut en déduire les moins-values de l’exercice considéré, mais aussi les moins-values « de même nature » des dix derniers exercices. Je n’ai rien compris à l’articulation des règles relatives aux abattements en fonction de la durée de détention, d’une part, et à l’imputation des moins-values antérieures, d’autre part. Le module de déclaration en ligne est un casse-tête.

Pour beaucoup de contribuables, le calcul de la plus-value finalement imposable est effectué par les établissements financiers où se trouvent leurs portefeuilles de titres, mais ces établissements n’en ont pas toujours les moyens. Par exemple, si leur client est arrivé avec ses titres moins de 8 ans auparavant, ils ne peuvent pas savoir eux-mêmes si l’abattement de 65 % est applicable.

3) Les prélèvements sur les revenus des contrats d’assurance-vie

Les revenus de l’assurance-vie sont constitués de la différence entre le prix de rachat et les primes versées, ce qui est simple pour un rachat total, un peu moins pour un rachat partiel (en pratique, est retenu le gain potentiel multiplié par le rapport entre le montant du rachat partiel et le montant potentiel du rachat total). Les revenus des contrats en euros sont soumis aux prélèvements sociaux au taux de 15,5 % (soit 8,7 % pour la CSG et la CRDS et 6,8 % pour les autres prélèvements sociaux) « au fil de l’eau » (en faisant comme s’il y avait chaque année rachat total et réinvestissement). Les revenus des contrats en unités de compte sont soumis aux prélèvements sociaux lors de leur rachat, total ou partiel. Les revenus de tous les contrats sont soumis à l’IR lors de leur rachat.

Si le contrat a moins de huit ans et a été souscrit après 1997, les revenus sont imposés au barème progressif ou à un prélèvement forfaitaire de 15 ou 35 % selon son ancienneté. S’il a plus de 8 ans (indépendamment de la date de versement des primes), les revenus sont imposés au barème ou à un prélèvement libératoire de 7,5 % après un abattement annuel de 4 600 € (9 200 € pour un couple). Si le contribuable a opté pour le prélèvement libératoire, l’abattement lui est restitué sous forme d’un crédit d’impôt. Il peut choisir le prélèvement libératoire pour certains rachats et l’application du barème pour d’autres. Il peut racheter progressivement son contrat sur plusieurs années et bénéficier chaque année de l’abattement.

Les revenus des contrats postérieurs à 1997 et investis en action sont exonérés de même que ceux des contrats rachetés à la suite de certains événements (licenciement, invalidité, liquidation judiciaire…). Les revenus des contrats souscrits avant 1983 sont exonérés et ceux des contrats souscrits entre 1983 et 1997 sont totalement ou partiellement exonérés selon la date de versement des primes.

D) La fiscalité des revenus du capital financier oriente mal l’épargne

Les entreprises ont absolument besoin de fonds propres pour amortir les chocs négatifs sur leurs résultats auxquels elles doivent faire face. Une entreprise sans fonds propres et qui enregistre une perte est insolvable et doit rapidement déposer son bilan. Mais les placements en actions sont risqués pour les ménages, leur rémunération étant par nature très volatile. Or la fiscalité française soumet les revenus tirés des actions aux taux les plus élevés alors que les placements moins risqués bénéficient de taux inférieurs, voire d’exonérations.

Les bénéfices des entreprises sont d’abord soumis à l’IS. Sur 100 € de bénéfices, seuls 67 € peuvent être distribués sous forme de dividendes (en omettant les diverses majorations ; cf. ci-dessus). Hors PEA, ceux-ci sont soumis à l’IR, à un taux qui peut atteindre 45 % hors majorations exceptionnelles et après un abattement de 40 %, et aux prélèvements sociaux au taux de 15,5 %, soit un total de 42,5 % (0,45 x 0,6 + 0,155) sur 67 € (ou 28,5 % sur les 100 € de bénéfices). Le taux de prélèvement global sur les bénéfices distribués sous forme de dividendes est ainsi de 62 %[1]. Sur ceux qui sont redistribués sous forme de plus-value, il est de 54 à 74 % selon la durée de détention des actions.

D’un autre côté, l’épargne dite « réglementée » (livrets A, plans d’épargne logement…), qui ne présente aucun risque, est exonérée d’impôt sur ses revenus[2]. L’assurance-vie, qui est très majoritairement constituée de placements obligataires, bénéficie du régime fiscal très favorable décrit ci-dessus. Contrairement aux dividendes, les intérêts sont, pour la plus grande part, déductibles de l’assiette de l’impôt sur les sociétés. Les ménages qui les perçoivent sont imposés au barème de l’IR, sans abattement, et aux prélèvements sociaux, soit un taux global de prélèvement de 60,5 %[3], proche de celui des dividendes. De leur côté, les entreprises sont incitées à s’endetter pour réduire leur impôt sur les bénéfices.

Pour remédier à ces biais fiscaux en défaveur des actions, des niches ont été créées, comme la réduction d’ISF accordée en contrepartie d’investissements dans des PME, mais leur efficacité est discutable et elles contribuent à complexifier le système fiscal.

E) Une réforme est nécessaire et les candidats devront préciser leurs projets

1) Les pistes de réforme

Ces défauts de la fiscalité des revenus du capital en France sont diagnostiqués depuis très longtemps. Le Conseil d’analyse économique (CAE) les a rappelés dans une note de septembre 2013 après avoir observé qu’il existe des arguments solides pour imposer les revenus du capital, alors que cela constitue pour certains économistes une « double taxation » (le capital étant lui-même constitué de l’épargne de revenus, ou de transmissions, déjà taxés). Il présente trois schémas de réforme structurelle de cette fiscalité.

Le premier consiste à imposer tous les revenus du travail et du capital à un même taux, éventuellement selon un barème progressif, mais en déduisant des revenus du capital la part correspondant au rendement d’un placement sans risque. En pratique, cette solution a pour inconvénient de reposer sur une évaluation du patrimoine des ménages, qui pose de délicats problèmes pour les contribuables et les services fiscaux lorsqu’il n’existe pas de valeurs de marché pertinente.

Le deuxième, dit « imposition duale » et appliqué dans plusieurs pays, consiste à imposer différemment les revenus du travail, selon un barème progressif, et les revenus du capital, à un taux constant inférieur au taux des tranches hautes de ce barème. Le prélèvement libératoire en vigueur en France avant 2013 s’en rapprochait, si ce n’est que beaucoup de revenus du capital en étaient exonérés (les mêmes que ci-dessus). Ce système est potentiellement moins redistributif.

Le troisième consiste à soumettre tous les revenus du travail et du capital à un même barème progressif, sans abattement. Outre les inconvénients en termes d’équité associés à une forme de « double taxation », ce système conduit à taxer les facteurs de production indépendamment de leur mobilité. Or les analyses de « l’incidence fiscale » tendent à montrer qu’il est préférable de moins taxer les facteurs les plus mobiles, ce qui est souvent le cas du capital.

Sans transformer aussi radicalement la fiscalité des revenus de l’épargne, le CAE recommande de réduire l’hétérogénéité de cette fiscalité et de limiter les exonérations aux cas où elles sont clairement justifiées par des externalités. Plus précisément, il s’agirait de : limiter les avantages fiscaux de l’assurance-vie aux sorties en rente[4] ; imposer au barème les plus-values réelles et non nominales (sans conditions sur la durée de détention) ; mettre fin progressivement à la défiscalisation de l’épargne dédiée au logement social.

2) Les projets des candidats

François FILLON propose de : « restaurer notre attractivité en réduisant le taux de l’IS de façon à nous aligner sur les pays européens comparables pour rendre aux entreprises leurs capacités d’investir dans leur développement ; revoir la fiscalité du capital en poursuivant un objectif de compétitivité pour inciter les entrepreneurs et les investisseurs à venir et à se développer en France ; réorienter l’épargne vers le financement des entreprises en limitant les aides fiscales à l’épargne courte ».

Il s’agit d’orientations (quels sont les pays comparables retenus pour aligner le taux de l’IS ?), compatibles avec celles présentées ci-dessus, si ce n’est que le critère à prendre en compte pour redéployer la fiscalité de l’épargne devrait être le risque plutôt que la durée de détention. Ces orientations devront donc être traduites en mesures concrètes.

La proposition d’Emmanuel MACRON est plus précise : « nous baisserons l’impôt sur les sociétés de 33,3 à 25 % pour rejoindre la moyenne européenne. Nous créerons un prélèvement unique sur les revenus du capital, de l’ordre de 30 % »[5].

Ce prélèvement unique sur les revenus du capital renvoie au modèle d’imposition duale, probablement le plus pertinent. Il est à rapprocher du taux de 42,5 % appliqué aujourd’hui, hors IS, aux dividendes situés dans la dernière tranche du barème (cf. plus haut). Il reste à en préciser les modalités, notamment l’étendue, ce qui pose la question de l’épargne réglementée, de l’assurance-vie et des niches actuelles, ainsi que le calendrier de son extension éventuelle à ces revenus aujourd’hui largement défiscalisés.

[1] En omettant, pour simplifier, que la CSG est partiellement déductible de l’IR.

[2] Un référé de décembre 2016 de la Cour des comptes sur le « fonds d’épargne », qui centralise les dépôts sur livrets réglementés à la Caisse des dépôts, souligne le « bilan très mitigé » de la hausse des plafonds en 2012.

[3] En omettant de nouveau, pour simplifier, que la CSG est partiellement déductible de l’IR.

[4] En pratique, la sortie progressive est déjà favorisée par le jeu de l’abattement annuel.

[5] Il semble que F. Fillon envisage aussi un prélèvement de 30 % sur les revenus du capital.