17/05/2017

La rationalisation des choix budgétaires en France

François ECALLE

PDF à lire et imprimer

La France est au deuxième rang de l’Union européenne pour son déficit public et au premier rang pour ses dépenses publiques, dont l’utilité est souvent trop faible. Cette incapacité à maîtriser nos finances publiques et à optimiser nos dépenses est souvent imputée à un manque de rationalité des choix budgétaires, qui tiendrait lui-même à l’insuffisance des informations disponibles et des évaluations. Les politiques publiques seraient plus efficientes et les finances publiques seraient mieux maîtrisées si elles étaient éclairées par des évaluations systématiques et par des données budgétaires et comptables à la fois précises et fiables.

Depuis la première tentative de « rationalisation des choix budgétaires » en 1968 (la RCB) jusqu’aux « revues de dépenses » du dernier quinquennat, les dispositifs visant à améliorer la « performance » des administrations publiques, parmi lesquels la LOLF occupe une place centrale, ont pourtant été très nombreux. Ils ont largement échoué alors que l’information budgétaire et comptable est très riche en France.

L’information disponible sur les finances publiques doit certes encore être améliorée et les évaluations de politiques publiques doivent devenir beaucoup plus systématiques, mais il ne faut pas trop en attendre. L’information ne rendra jamais suffisamment compte de la complexité des interventions publiques et des phénomènes économiques ; les conclusions des évaluations seront toujours fragiles. En dépit des incertitudes sur leurs effets, des mesures fortes de réduction des dépenses publiques doivent être décidées. Elles peuvent s’appuyer sur les très nombreux rapports et études qui existent déjà et qui suffisent largement.

Si les obstacles à une forte réduction des dépenses publiques sont nombreux, l’un d’eux mérite une attention particulière. Une grande partie des économistes français privilégie trop souvent les effets de court terme, déterminés par la demande, par rapport aux effets de long terme, déterminés par l’offre. Ils privilégient par exemple la hausse du déficit public parce qu’elle stimule l’activité à court terme alors que l’endettement présente de forts risques à long terme. La propension de la classe politique à suivre leurs recommandations est forte parce que leurs arguments peuvent facilement convaincre les électeurs et parce que l’horizon politique, celui des prochaines élections, est court.

FIPECO essaye de contribuer à améliorer l’information et les analyses sur les finances publiques, avec des moyens limités mais que vous pouvez accroître.

A) Les essais de rationalisation des choix budgétaires ont été nombreux et ont échoué malgré la richesse de l’information disponible

1) Les tentatives de rationalisation des choix budgétaires ont été nombreuses

Créée en mai 1968, en s’inspirant de démarches semblables mises en œuvre aux Etats-Unis, la RCB a été la première grande réforme en France visant à éclairer les choix budgétaires par des évaluations des politiques publiques. L’histoire de ces réformes est retracée dans une fiche de l’encyclopédie. Parmi les successeurs de la RCB figurent notamment la « circulaire Rocard » de 1989, la « révision générale des politiques publiques » (RGPP) de la période 2007-2012 et la « modernisation de l’action publique » (MAP) des années 2012 à 2017.

Ces démarches ont différé sur des points importants : certaines privilégiaient les techniques quantitatives de l’économie (la RCB) et d’autres la pluridisciplinarité (la MAP) ; certaines privilégiaient des décisions rapides et centralisées (la RGPP) et d’autres la déconcentration des décisions et le consensus entre les acteurs (la circulaire Rocard) ; certaines ciblaient des mesures ponctuelles (les « audits de modernisation » des années 2005 à 2008) alors que d’autres visaient l’ensemble des dépenses publiques (les dernières revues de dépenses).

Ces démarches visaient néanmoins toutes une plus grande efficacité des politiques publiques grâce à des décisions mieux éclairées par des évaluations reposant elles-mêmes sur des données budgétaires et comptables complètes et fiables.

Cette ambition a atteint un sommet avec la loi organique relative aux lois de finances (la LOLF) du 1er août 2001. Elle avait ainsi notamment pour objectifs de : rénover profondément le système budgétaire et comptable de l’Etat, autour d’une comptabilité générale inspirées de la comptabilité des entreprises ; accroître ses « performances », en les mesurant par des « indicateurs de performances » présentés dans des « projets et rapports annuels de performance » (les PAP et RAP), en justifiant les dépenses publiques « au premier euro » et en rendant les gestionnaires des programmes budgétaires « responsables » de la réalisation de ces performances.

2) Ces tentatives ont largement échoué

Comme le montre une note d’analyse sur ce site, les résultats obtenus grâce aux dépenses publiques sont souvent loin de placer la France en première position au sein de l’OCDE comme pour leur montant. Cette observation est certes insuffisante pour apprécier la qualité des dépenses publiques mais l’ampleur des « gaspillages » de l’argent public est mise en évidence par des centaines de rapports et d’études réalisées depuis de très nombreuses années.

Les essais de rationalisation des choix budgétaires qui se sont succédés depuis 50 ans ont donc largement échoué. C’est notamment le cas de la réforme la plus aboutie et la plus structurante, la LOLF, notamment de son volet relatif aux performances.

La LOLF a certes contribué à améliorer la gestion publique, par exemple en ventilant le budget en 118 programmes correspondant à des actions et des objectifs mieux identifiés et dotés de crédits fongibles, au lieu de 800 chapitres. Son « dispositif de performance » n’a toutefois aucun impact sur la gestion publique. La répartition des crédits budgétaires n’a ainsi aucun rapport avec les indicateurs des PAP et RAP.

Aucun pays n’a établi de lien automatique entre performances des services et dotations budgétaires mais une mission d’information de l’Assemblée nationale soulignait en 2009 que « si la performance ne saurait commander la budgétisation, elle devrait à tout le moins contribuer à l’éclairer », ce qui n’est pas le cas. Selon ce rapport, le dispositif de performance « est vécu comme générateur de procédures supplémentaires totalement déconnectées de la réalité de la gestion ». En 2011, la Cour des comptes concluait un rapport sur le bilan des dix premières années de la LOF en soulignant que « la déception est réelle » au regard de l’ambition portée par les débats parlementaires d’une contribution de la LOLF à la réforme de l’Etat. Ces observations, qui sont des euphémismes, restent d’actualité en 2017.

S’agissant des démarches les plus récentes de rationalisation des choix budgétaires, la RGPP a certes permis de réaliser des économies significatives, notamment grâce au non remplacement d’un départ en retraite sur deux dans les services de l’Etat, mais leur ampleur est restée limitée au regard des enjeux. Les effets de la MAP et des dernières revues de dépenses ont été encore plus faibles.

3) L’information budgétaire et comptable est pourtant riche

Les rapports annexés aux projets de loi de finances et de règlement qui constituent le dispositif d’amélioration de la performance instauré par la LOLF (PAP et RAP, « jaunes » et « documents de politique transversale ») ont, au total, environ 20 000 pages. Cette masse de données est considérable et la France figure parmi les pays de l’OCDE où l’information budgétaire et comptable est la plus complète et la plus fiable.

La France est également un des rares pays de l’OCDE où les comptes de l’Etat sont tenus selon les principes de la comptabilité patrimoniale et certifiés par un auditeur indépendant, la Cour des comptes.

L’information budgétaire et comptable sur les administrations de sécurité sociale est désormais aussi consistante, les prescriptions de la LOLF ayant été pour l’essentiel étendues à la loi organique relative aux lois de financement de la sécurité sociale où, par exemple, les PAP sont remplacés par des « programmes de qualité et d’efficience » de même nature. Les comptes des caisses de sécurité sociale sont également tenus en droits constatés et certifiés par la Cour des comptes.

B) L’information doit encore être améliorée et l’évaluation des politiques publiques doit être renforcée, mais il ne faut pas attendre pour réduire les dépenses publiques

1) L’information doit encore être améliorée

Les informations publiées par certaines administrations publiques sont encore insuffisantes. C’est notamment le cas des collectivités territoriales. Leurs restitutions comptables pourraient être améliorées (cf. note sur l’amélioration des comptes publics). Les données relatives au coût des services publics locaux ou à leurs interventions dans le domaine économique et social sont limitées. Quand elles existent, elles sont souvent établies en utilisant des méthodes hétérogènes si bien qu’il est très difficile d’en tirer des statistiques nationales.

Les informations publiées par les services de l’Etat restent elles-mêmes perfectibles. C’est par exemple le cas des statistiques fiscales disponibles sur le site de la direction générale des finances publiques, qui pourraient être plus récentes, plus détaillées et mieux documentées. On peut également s’étonner de ne trouver aucune série longue de dépenses budgétaires à périmètre constant dans les documents budgétaires ou sur le site du ministère du budget.

Comme le rappelait récemment la Cour des comptes, les données produites en France par le système public de santé sont uniques au monde par leur richesse mais difficilement accessibles.

2) L’évaluation des politiques publiques doit être renforcée

Le renforcement de l’évaluation des politiques publiques est une demande récurrente depuis très longtemps du Parlement, de la Cour des comptes, de l’Université, des centres de recherche et d’analyse publics, des « think tanks » privés et des médias.

Tous les gouvernements qui se sont succédés ont eu à cœur de satisfaire cette demande et des progrès ont été réalisés, en partie parce que les données produites par les administrations sont plus facilement accessibles aux chercheurs. La systématisation des études d’impact des projets de loi ou encore l’inscription de plus en plus fréquente d’une obligation d’évaluation a posteriori dans les nouvelles lois peuvent également, par exemple, être signalées. Il reste que beaucoup de progrès sont encore nécessaires et possibles.

3) Il ne faut pas attendre pour réduire les dépenses publiques

La collecte de l’information a toujours un coût, même si sa productivité augmente grâce aux nouvelles technologies, alors que les interventions publiques et les phénomènes économiques sont de plus en plus complexes. Les données pertinentes disponibles pour évaluer les politiques publiques seront donc toujours insuffisantes.

Même si l’information était beaucoup plus riche, les conclusions des évaluations de politiques publiques resteraient fragiles, donc contestables. En effet, l’évaluation d’une politique a pour principal objet de mesurer son impact par rapport à une situation où elle n’aurait pas été mise en œuvre. Or cette situation « contrefactuelle » est par définition inobservable, sauf dans des cas rares en sciences sociales où il est possible de comparer un échantillon d’agents soumis à cette politique et un « groupe de contrôle » qui ne l’est pas. La situation contrefactuelle doit donc être reconstituée par des méthodes statistiques inévitablement fragiles.

Les allégements de cotisations patronales sur les bas salaires ont ainsi fait l’objet d’un grand nombre d’évaluations, dont il résulte que les créations d’emplois sont comprises entre 10 000 et 100 000 pour un coût budgétaire brut « ex-ante » de 1 Md€. La fourchette est donc large, mais il est au moins certain que l’impact de ce dispositif est positif alors que, pour beaucoup de mesures de politique économique, son signe est indéterminé.

Il est évidemment préférable d’appuyer les réformes sur des évaluations approfondies, mais il ne faut pas que l’insuffisance des évaluations disponibles soit un alibi pour les reporter. Il faut rapidement mettre en œuvre des mesures permettant une réduction significative des dépenses publiques pour réduire le déficit public, puis les prélèvements obligatoires.

Les armoires des administrations sont remplies de rapports et d’études qui montrent depuis longtemps quelles réformes sont nécessaires, même si leurs conclusions sont intrinsèquement fragiles. Il suffirait de les actualiser rapidement pour décider. Les rapports existent et, le plus souvent, la concertation et le débat public ont déjà eu lieu sur ces rapports. Les positions des différents acteurs sont connues et, sous réserve d’un dernier tour de table car ces positions peuvent toujours changer, il faut surtout avoir le courage de décider et ensuite de tenir le cap face aux inévitables contestations.

C) Il faudrait surtout arrêter de privilégier l’impact à court terme des politiques publiques

La réduction des dépenses publiques sera toujours contestée, d’abord parce que chaque euro de dépense publique va sur le compte d’un ménage ou d’une entreprise qui préfèrera que les réformes affectent d’autres personnes. Cette contestation est légitimée par une partie importante des économistes français, qui expliquent par exemple que :

- la hausse du déficit public, notamment si elle passe par une augmentation des dépenses, est favorable à l’activité économique et à l’emploi ;

- dépenser 1 € pour recruter un demandeur d’emploi dans la fonction publique réduit beaucoup plus sûrement le chômage qu’un allègement de 1 € des cotisations sociales des entreprises ;

- le recul de l’âge de départ en retraite empêche de remplacer des séniors par des jeunes demandeurs d’emplois et contribue donc à aggraver le chômage.

Ces explications sont justes, mais seulement à court terme. A long terme, elles sont fausses.

Même les modèles macroéconomiques de l’économie d’inspiration keynésienne montrent que l’impact d’un déficit plus élevé sur l’activité disparaît progressivement. En outre, l’accumulation des dettes publiques finit par conduire à des crises très dommageables pour l’emploi et le pouvoir d’achat.

Augmenter les effectifs publics oblige à relever les prélèvements obligatoires, ce qui contribue à diminuer l’emploi total, public et privé, si l’utilité de ces emplois non marchands est inférieure aux effets négatifs des impôts sur l’activité économique. C’est généralement le cas lorsque ces emplois publics ont pour objectif principal de diminuer le chômage.

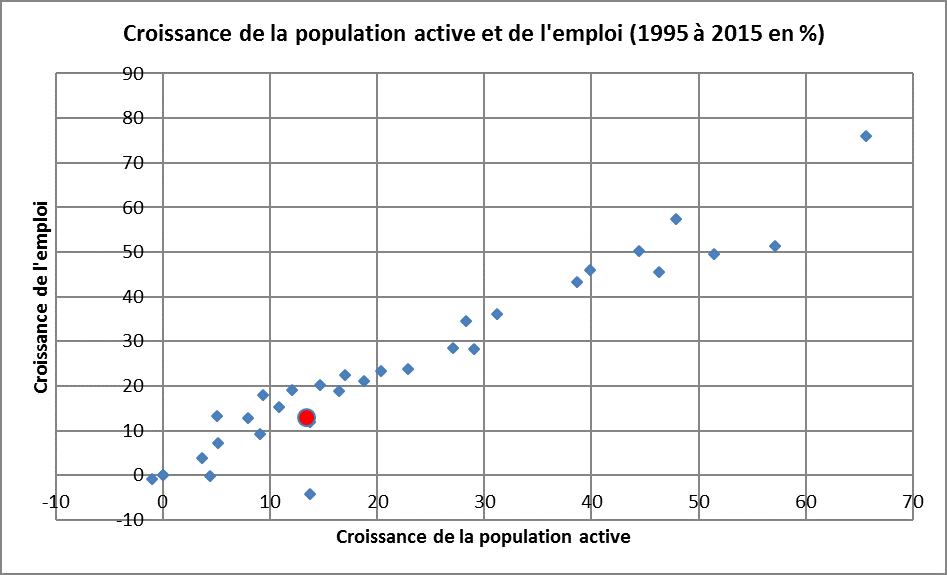

Reculer l’âge de la retraite, de même que faciliter l’activité des femmes ou l’immigration, contribue à augmenter la population active. Or, comme le montre le graphique suivant, il y a une très forte corrélation à long terme entre les taux de croissance de la population active et de l’emploi. Si la population active augmente de 1 % de plus dans un pays, l’emploi y augmente également de 1 % de plus à long terme, et cela n’a aucun effet sur le taux de chômage[1].

Source : OCDE ; FIPECO. Ensemble des pays de l’OCDE, le point rouge correspondant à la France.

Ces exemples illustrent le débat très ancien mais toujours aussi vif entre les économistes keynésiens, qui privilégient la demande et les effets de court terme, et les « classiques », qui privilégient l’offre et la croissance potentielle à long terme.

Alors que j’étais l’un de ses sous-directeurs, le directeur de la prévision du ministère des finances, Philippe Nasse, nous a raconté sa première rencontre avec le nouveau ministre de l’économie, Edmond Alphandéry. Celui-ci l’accueilli par : « bonjour, monsieur le directeur. Etes-vous keynésien ou classique ? ». Sa réponse a été « bonjour monsieur le ministre ; comme tout bon économiste, je suis keynésien à court terme et classique à long terme ».

La plupart des économistes pourraient faire la même réponse, mais certains considèrent que la France a toujours souffert d’un déficit de demande au cours des 45 dernières années et que les « politiques d’austérité » ont donc toujours été inappropriées.

Comme il est beaucoup plus difficile de mesurer les effets de long terme, l’évaluation des politiques publiques semble souvent leur donner raison. De plus, pour beaucoup d’auditoires, le multiplicateur keynésien est plus facile à comprendre que la croissance potentielle. Enfin, les gouvernements ont bien souvent les élections suivantes pour horizon principal et sont donc très tentés d’utiliser des instruments efficaces à cet horizon. Les effets de court terme sont donc assez naturellement privilégiés.

Pour que la France réduise durablement ses dépenses publiques et son déficit, il faudrait surtout que les économistes, les journalistes, les enseignants, les autres faiseurs d’opinion et in fine les politiques adoptent plus souvent une vision de long terme des finances publiques.

[1] Une forte croissance de l’emploi incite à prendre une activité, mais la croissance de la population active résulte surtout des évolutions démographiques qui sont largement indépendantes de la situation du marché du travail. C’est donc bien la croissance de la population active qui explique la croissance de l’emploi.