05/04/2017

La situation des finances publiques à la fin de 2016

François ECALLE

PDF à lire et imprimer

Le Gouvernement s’est félicité du respect des objectifs d’évolution des dépenses de l’Etat et de l’assurance-maladie en 2016, alors que la Cour des comptes et le Haut Conseil des finances publiques avaient souligné les risques de dépassement de ces objectifs. Il faudrait toutefois savoir comment ces résultats ont été obtenus. Les dépenses de l’Etat sont tenues avec une comptabilité de caisse et peuvent, par exemple, être réduites sur un exercice en reportant le paiement de créanciers sur l’exercice suivant. La réponse à cette interrogation devrait être apportée par le comité d’alerte de l’assurance maladie, dans un avis qu’il doit rendre avant le 15 avril, et par la Cour des comptes, dans son rapport sur la gestion et l’exécution du budget de l’Etat qui est habituellement publié à la fin du mois de mai.

Source : rapport de la Cour des comptes sur l’exécution du budget de 2015 ; présentation du programme de stabilité 2017-2020 par le ministre du budget ; FIPECO.

L’Insee a publié le 24 mars un compte des administrations publiques pour 2016 dont les résultats sont doublement provisoires : ils pourront être corrigés, notamment à la demande d’Eurostat, jusqu’à la publication des comptes provisoires complets de la Nation le 16 mai ; ces comptes provisoires seront remplacés par des comptes semi-définitifs et définitifs en 2018 et 2019. En outre, le PIB en valeur des ratios de finances publiques publiés le 24 mars est tiré des comptes trimestriels de 2016 dans l’attente de la publication des comptes annuels, le 16 mai, qui pourront être différents. Enfin, ce compte des administrations publiques est très peu détaillé. Il permet néanmoins de faire quelques commentaires provisoires sur la situation des finances publiques à la fin de 2016.

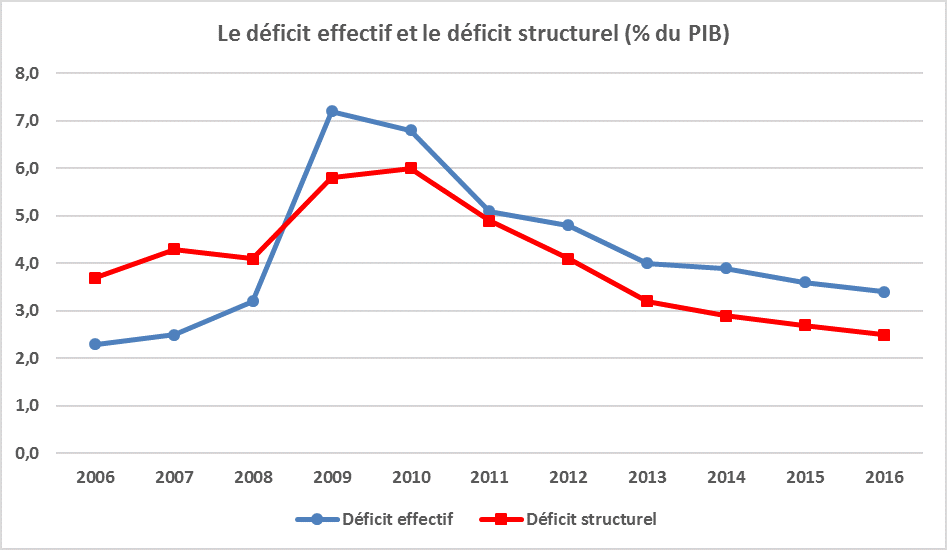

Le déficit public effectif de 2016 (3,4 % du PIB) est très légèrement supérieur à la prévision du Gouvernement (3,3 %). Celui de 2015 (3,6 %) ayant été corrigé à la hausse, le déficit effectif a diminué comme prévu de 0,2 point de PIB en 2016. Le déficit structurel a également diminué de 0,2 point de PIB, ce qui est nettement inférieur à l’ajustement minimal requis par les règles communautaires (0,5 point), et il reste élevé, de l’ordre de 2,5 % du PIB.

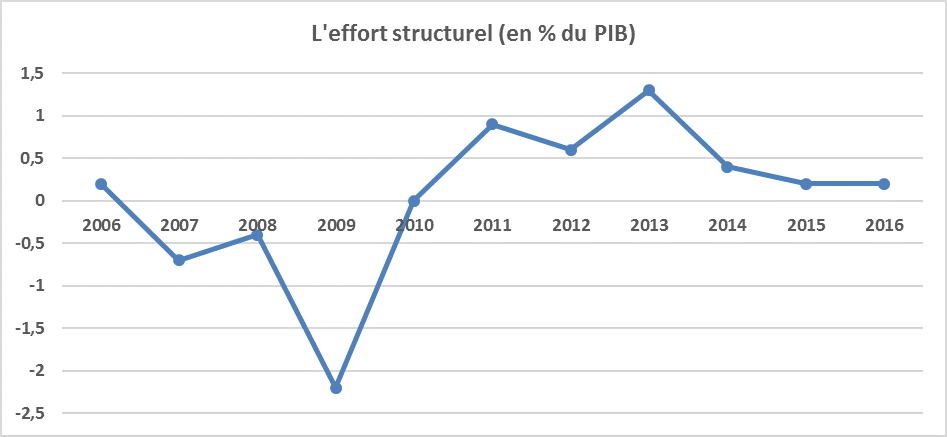

L’effort structurel a aussi été limité à 0,2 point de PIB, ce qui résulte de l’impact des mesures nouvelles sur les prélèvements obligatoires, une baisse de 0,2 point de PIB, et d’un effort de maîtrise des dépenses publiques de l’ordre de 0,4 point.

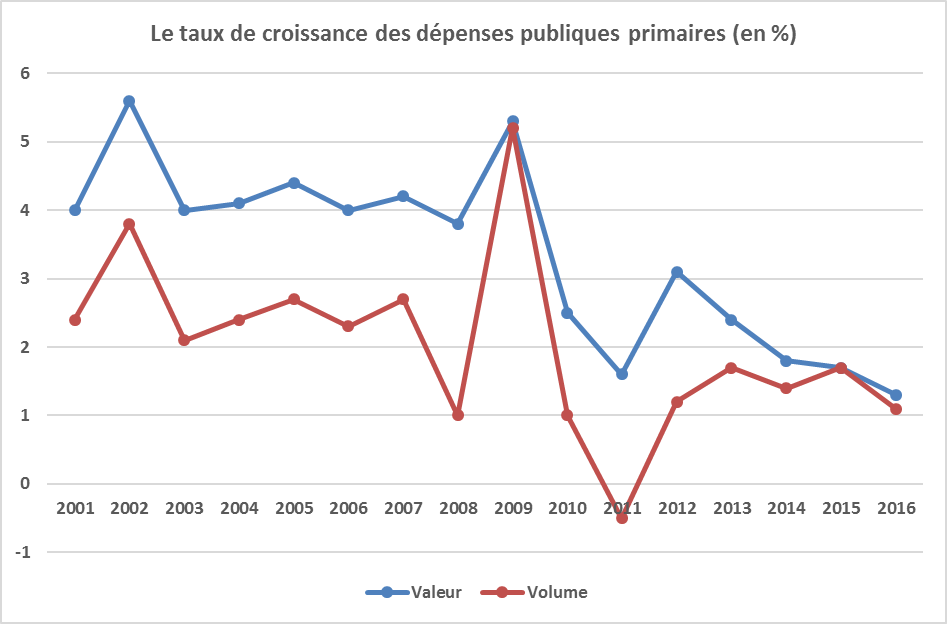

La croissance des dépenses publiques en 2016, hors crédits d’impôt, a été de 1,2 % en valeur et 1,0 % en volume (c’est-à-dire corrigée de la hausse des prix à la consommation). Elle a été inférieure à leur progression tendancielle ou à la croissance potentielle du PIB, ce qui signifie que des « économies » ont bien été réalisées en 2016, de 6 à 9 Md€ selon la référence retenue pour les mesurer (le Gouvernement attendait 15 Md€). Toutefois, la baisse de la charge d’intérêt de la dette explique environ 40 % de ces économies en 2016.

Enfin, malgré de fortes primes d’émission qui l’ont réduite, la dette publique a continué à augmenter, de quasiment 50 Md€, pour atteindre 96,0 % du PIB à la fin de 2016.

La situation des finances publiques n’est donc pas assainie. La moindre panne de croissance pourrait faire fortement remonter le déficit, ce qui conduirait assez sûrement la dette publique au-delà de 100 % du PIB.

A) Les déficits publics, effectif et structurel, ont légèrement diminué mais restent élevés

Le compte provisoire des administrations publiques (APU) pour 2016 se solde par un déficit de 75,9 Md€, soit 3,4 % du PIB, très légèrement supérieur à la prévision associée à la loi de finances initiale pour 2016 et maintenue dans les textes financiers suivants (3,3 % du PIB[1]). Le déficit de 2015, qui a été corrigé à la hausse dans le compte semi-définitif de l’Insee, étant désormais estimé à 78,7 Md€, soit 3,6 % du PIB, une baisse de 2,8 Md€, soit 0,2 point de PIB en arrondissant, est constatée en 2016.

La croissance du PIB, sans la corriger pour tenir compte du nombre de jours ouvrables comme dans les comptes trimestriels, a été de 1,2 % en 2016 selon les premières estimations publiées par l’Insee. Elle a donc été très proche de la croissance potentielle du PIB, dont l’estimation par les organisations internationales pour 2016 est dans une fourchette de 0,9 % (FMI) à 1,3 % (OCDE). Si on retient la croissance potentielle estimée par la Commission européenne (1,2 %) et sa méthode de décomposition du déficit public, la composante conjoncturelle du déficit n’a pas varié en 2016 et sa baisse est de nature structurelle[2].

Source : Insee pour le déficit effectif ; Commission européenne pour le déficit structurel jusqu’à 2015 ; FIPECO pour le déficit structurel de 2016.

L’ajustement structurel, c’est-à-dire la baisse du déficit structurel, a donc été de 0,2 point de PIB en 2016[3], alors que l’ajustement minimal requis par les règles budgétaires communautaires est de 0,5 point de PIB par an. Le déficit structurel représente environ 2,5 points de PIB en 2016[4].

B) L’effort structurel a été limité à 0,2 point de PIB

L’ajustement structurel dépend de « l’élasticité des prélèvements obligatoires au PIB » qui est en partie cyclique et ne permet donc pas d’éliminer complètement les effets des fluctuations conjoncturelles du PIB sur le déficit effectif. En outre, il ne peut pas être décomposé pour faire apparaitre les effets des diverses mesures de politique économique relatives aux dépenses et aux recettes.

La mesure de « l’effort structurel » permet de remédier à ces défauts : elle est moins cyclique et elle peut être ventilée entre un effort de hausse des prélèvements obligatoires et un effort de maîtrise des dépenses publiques.

S’agissant des prélèvements obligatoires, les mesures nouvelles ont contribué à les réduire et se sont traduites par un effort négatif, de 0,2 point de PIB, en 2016 si on retient le chiffrage du rapport économique, social et financier annexé au projet de loi de finances pour 2017. Si le taux des prélèvements obligatoires n’a baissé que de 0,1 point de PIB, c’est probablement parce que leur élasticité au PIB a été légèrement supérieure à 1,0[5].

L’effort de maîtrise des dépenses est égal à 55 % de la différence entre la croissance potentielle du PIB et la croissance en volume des dépenses[6]. Cette définition se justifie ainsi :

- plus la progression des dépenses est inférieure à la croissance potentielle du PIB, plus le ratio des dépenses au PIB diminue à moyen terme ;

- le coefficient de 55 % correspond au poids des dépenses publiques dans le PIB et permet de passer d’un pourcentage des dépenses à un pourcentage du PIB.

En retenant l’estimation de la croissance potentielle publiée par la Commission européenne, l’effort de maîtrise des dépenses en 2016 a représenté 0,4 point de PIB.

Au total, l’effort structurel a donc été de 0,2 point de PIB, comme la variation du solde structurel, alors que les règles budgétaires communautaires requièrent un effort d’au moins 0,5 point de PIB[7].

Source : FIPECO

C) De faibles économies ont été réalisées

La croissance des dépenses publiques en valeur en 2016 a été de 1,1 % avec les crédits d’impôts et de 1,2 % hors crédits d’impôts. La prévision du Gouvernement est présentée hors crédits d’impôts et elle était de 1,3 % dans le projet de loi de finances pour 2016. Elle a donc été respectée.

L’inflation (hors tabac) constatée en 2016 (0,2 % en moyenne annuelle) est toutefois nettement inférieure à celle qui était prévue dans le projet de loi de finances pour 2016 (1,0 %). La progression en volume des dépenses publiques telle que mesurée par le ministère des finances, c’est-à-dire en utilisant l’indice des prix à la consommation hors tabac pour passer d’une croissance en valeur à une croissance en volume, a donc été de 1,0 % pour une prévision de 0,3 %.

La Cour des comptes et l’inspection générale des finances avaient estimé en 2012 la croissance tendancielle des dépenses publiques en volume à 1,5 % par an et c’est la dernière estimation fiable disponible[8]. Sur cette base, les économies réalisées en 2016 se sont élevées à environ 6 Md€. Avec une croissance tendancielle beaucoup plus élevée, le rapport économique, social et financier annexé au projet de loi de finances pour 2017 tablait sur une économie de 15 Md€ en 2016.

La composante de l’effort structurel relative aux dépenses est une autre mesure des économies réalisées. Elle repose sur l’utilisation de l’indice des prix du PIB pour passer de la croissance des dépenses en valeur à leur croissance en volume et prend comme référence non par une tendance de l’évolution des dépenses mais la croissance potentielle du PIB. Sur cette base, les économies réalisées en 2016 sont de l’ordre de 9 Md€.

Elles résultent pour une large part de l’évolution de la charge d’intérêt. Celle-ci a en effet diminué de 2,5 Md€ en 2016 et l’économie est encore plus importante si on considère que, à taux d’intérêt constant, elle augmente tendanciellement comme la dette qui augmente elle-même plus vite que le PIB. En supposant que la croissance tendancielle en volume de la charge d’intérêt est égale à celle du PIB en 2016, l’économie réalisée sur cette charge est de 3,0 Md€, soit environ 40 % du total des économies.

Source : Insee ; FIPECO. Les dépenses primaires sont les dépenses hors intérêts.

La maîtrise des dépenses en valeur a aussi été facilitée par une inflation plus faible que prévu, ce qui a induit des économies automatiques sur les dépenses indexées de droit (prestations sociales) ou de fait (achats de biens et services). Si on considère que les achats de biens et services sont totalement indexés sur l’inflation, leur montant est réduit de 1,4 Md€ lorsque l’inflation est de 0,2 % au lieu de 1,0 %. Le coût en 2016 de la revalorisation des retraites intervenue au 1er octobre a de son côté été diminué de 0,5 Md€. Une loi de finances rectificative votée en juin aurait pu en tenir compte et ajuster en conséquence les normes d’évolution des dépenses publiques (la révision des prévisions d’inflation a été opérée en avril 2016 dans le programme de stabilité).

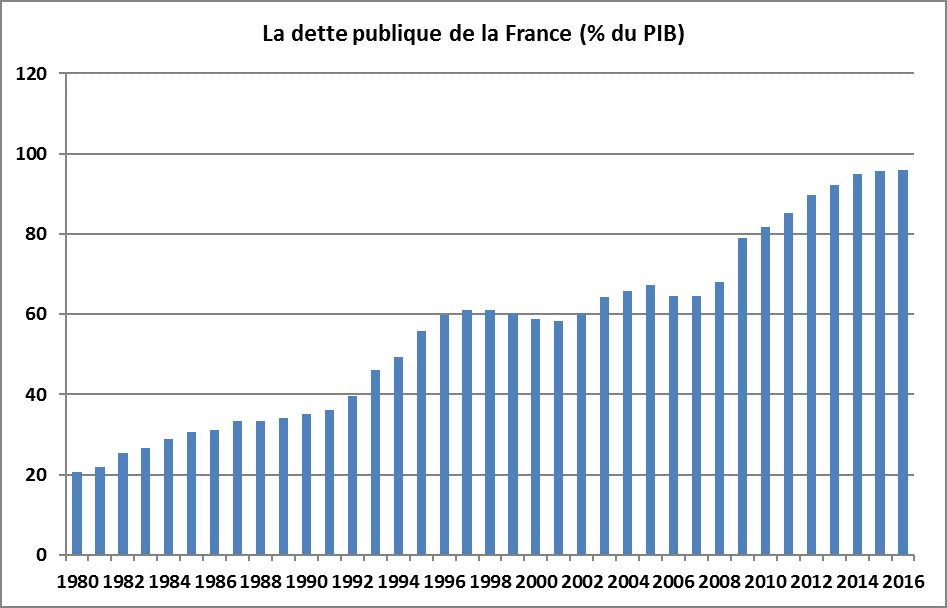

D) La dette publique a continué à croître

Pour stabiliser une dette publique, en pourcentage du PIB, lorsqu’elle est proche de 100 % du PIB et lorsque la croissance nominale du PIB est de 2,0 %, le déficit public doit être inférieur à 2,0 % du PIB, ce qui n’a pas été le cas en 2016.

La dette publique a donc continué à croître, de 95,6 % du PIB à la fin de 2015[9] à 96,0 % à la fin de 2016. Elle a augmenté de 49 Md€, soit moins que les 76 Md€ de besoin de financement des administrations publiques (le déficit public). L’Insee note que cela tient notamment à un montant élevé de « primes d’émission » en 2016[10].

Lorsque les taux d’intérêt sont très bas, les pratiques de gestion habituelles de l’Agence France Trésor, qui cherche notamment à assurer une liquidité suffisante de toutes les souches d’émission, entraînent d’importantes primes d’émission. Il est donc normal que leur montant ait été élevé en 2016, mais jusqu’à un certain point difficile à déterminer car ces primes ont eu l’avantage de réduire la dette publique en 2016 et auront l’inconvénient de contribuer à l’accroître les années suivantes.

La dette nette des actifs facilement liquidables (titres de créance négociables, trésorerie…) a augmenté de 0,6 point de PIB pour atteindre 87,5 % du PIB.

Source : Insee ; FIPECO.

[1] Les prévisions sont toujours publiées en dixièmes de point de PIB et non en milliards d’euros car elles n’ont de sens qu’au dixième de point de PIB près.

[2] Le gouvernement français retient une estimation plus forte de la croissance potentielle et du solde structurel.

[3] Sans tenir compte des « mesures ponctuelles et temporaires » qui seraient de l’ordre de 1 Md€ selon le rapport économique et financier de septembre 2016 mais qui tiendraient surtout aux contentieux fiscaux communautaires dont le coût réel a presque toujours été surestimé.

[4] Déficit corrigé des variations cycliques du PIB mais pas des mesures ponctuelles et temporaires.

[5] Il faudra attendre le mois de mai pour connaître la croissance exacte du PIB en valeur en 2016 et procéder à une analyse plus fine de l’évolution des prélèvements obligatoires.

[6] L’indice du prix du PIB est retenu ici, comme par les organisations internationales et le ministère des finances, pour passer de la croissance en valeur à la croissance en volume des dépenses dans le cadre des estimations de l’effort structurel (en pratique le prix du PIB qui apparait dans les comptes trimestriels de 2016).

[7] Ces règles font référence à un concept différent de « dépenses déduction faite des mesures discrétionnaires en matière de recettes » qui est en pratique assez proche de l’effort structurel utilisé en France.

[8] Le ministère des finances a présenté depuis 2012 plusieurs estimations de cette croissance tendancielle qui avaient pour effet de permettre chaque fois de retrouver le montant des économies annoncées par le Gouvernement (pendant longtemps, 50 Md€ sur la période 2015-2017).

[9] Elle était estimée à 96,1 % du PIB à la fin de 2015 dans le compte provisoire pour 2015. Son montant en euros n’a quasiment pas été révisé mais le niveau du PIB a été corrigé à la hausse par l’Insee.

[10] L’Etat a émis dans le passé des « obligations assimilables du trésor » (OAT) caractérisées par un taux et une échéance de remboursement et a continué en 2016 à émettre des OAT ayant les mêmes caractéristiques alors que les taux d’intérêt ont baissé sur les marchés financiers. Dans ce cas, il peut recevoir, par exemple, 110 € pour une OAT d’une valeur faciale de 100 €, l’écart de 10 € constituant une « prime d’émission ». Dans ces conditions, un déficit de 110 € peut correspondre à une hausse de seulement 100 € de la dette brute au sens du traité de Maastricht, car celle-ci est enregistrée en valeur faciale.