26/09/2016

Le financement des dépenses de santé par les ménages

François ECALLE

PDF à lire et imprimer

Dans son rapport sur la sécurité sociale publié le 20 septembre 2016, la Cour des comptes examine la participation des assurés au financement des dépenses de santé.

Elle souligne que, si la part des dépenses de santé directement financée par les ménages est en France une des plus faibles d’Europe, les modalités de prise en charge de ces dépenses par l’assurance maladie exposent de plus en plus les assurés à des « restes à charge »[1] très élevés, y compris certains patients ayant une « affection de longue durée » et qui sont remboursés à 100 % pour le traitement de cette affection.

Elle note que la couverture du risque maladie a été reportée en grande partie sur les assurances complémentaires, qui prennent en charge une part plus importante des dépenses de santé que dans les autres pays européens. Ce recours à une assurance complémentaire représente un coût très significatif pour les ménages et pour les finances publiques. Elle observe également que les conditions financières d’accès à ces couvertures complémentaires sont inégales et dépendent très largement du statut des assurés face à l’emploi. Elles pénalisent ceux qui ont potentiellement les risques de santé les plus élevés, notamment en raison de leur âge.

L’actuelle mixité de la couverture maladie, partagée entre assurance maladie obligatoire et assurances complémentaires, pose ainsi des questions très lourdes d’inégalités dans l’accès aux soins, sans préjudice des difficultés qui en résultent pour un pilotage plus efficient du système de santé. Il apparaît à la Cour nécessaire de retrouver un niveau et une qualité satisfaisants de protection de l’ensemble des assurés contre les risques de santé.

Pour que l’assurance maladie obligatoire remplisse sa mission de base, qui est de permettre à chacun d’être soigné sans contrainte financière, il existe une solution : le « bouclier sanitaire », qui consiste à plafonner le reste à charge en fonction du revenu. Il serait plus simple, plus juste et moins coûteux que les dispositifs actuels visant à limiter ce reste à charge. Il constituerait par ailleurs un instrument très utile pour rééquilibrer les comptes de l’assurance maladie, dont le déficit était de 5,8 Md€ en 2015 et est prévu à 4,1 Md€ en 2016.

L’organisation de l’assurance maladie et l’efficience des dépenses de santé font l’objet de deux fiches de l’encyclopédie.

A) Le système actuel est complexe, coûteux et injuste

L’assurance maladie a toujours laissé une partie des dépenses de santé à la charge des ménages pour les dissuader de recourir à des soins inutiles et pour réduire le montant de ses remboursements. Aux « tickets modérateurs », instaurés dès 1930 et exprimés en pourcentage du montant de la dépense, se sont notamment ajoutés un « forfait » hospitalier en euros par jour en 1983 et des « franchises » en euros par consultation ou boîte de médicaments en 2008.

Le « reste à charge » (RAC) des ménages, qui comprend les tickets modérateurs, forfaits et franchises ainsi que les dépassements des tarifs fixés par la sécurité sociale, peut en conséquence être très élevé, en euros comme en pourcentage de leur revenu. Il peut conduire les plus modestes à renoncer à des soins essentiels.

Pour résoudre ce problème existent depuis très longtemps des dispositifs d’exonération ou de plafonnement des tickets modérateurs, forfaits et franchises. Le plus important est le régime dit des « affections de longue durée » (ALD) qui, créé en 1945, permet un remboursement de 100 % du coût des soins nécessités par une trentaine de « maladies longues et coûteuses ». Il bénéficie à 16 % de la population, dont les dépenses remboursées s’élevaient à 89 Md€ en 2013[2]. D’autres dispositifs exonèrent de tickets modérateurs ou de forfaits certaines catégories de personnes : invalides, femmes enceintes, nouveau-nés…

Ces dispositifs sont incohérents, des personnes dans des situations équivalentes pouvant être remboursées différemment selon que leur pathologie est ou non sur la liste des ALD. Ils sont très complexes, les forfaits et franchises faisant, par exemple, l’objet de plafonds variables. Surtout, le remboursement à 100 % dans le cadre d’une ALD s’applique seulement aux soins liés à cette affection, ce qui oblige les médecins à distinguer le traitement des autres pathologies dont souffrent une personne ayant une ALD. Les médecins de la sécurité sociale doivent vérifier que cette distinction est correctement faite. Ces vérifications occupent une grande part des moyens des services de contrôle médical des caisses avec pour seul résultat avéré une dégradation de leurs relations avec les médecins, la frontière entre l’ALD et les autres affections étant souvent artificielle et contestable. En outre, les affections connexes à une ALD sont souvent importantes, si bien que le reste à charge des ménages concernés est parfois très élevé malgré le remboursement à 100 % du traitement de l’affection principale.

Selon le rapport annuel de 2013 du Haut Conseil pour l’avenir de l’assurance maladie (HCAAM), le RAC annuel s’élève à 507 € en moyenne pour l’ensemble de la population, mais il atteint 2 146 € en moyenne pour les 10 % de la population dont le RAC est le plus élevé et 5 095 € pour le 1 % de la population dont il est le plus élevé. Les RAC les plus importants résultent plus des soins de ville que des soins hospitaliers mais à peu près autant des soins facturés au tarif de la sécurité sociale que de ceux facturés à un tarif libre.

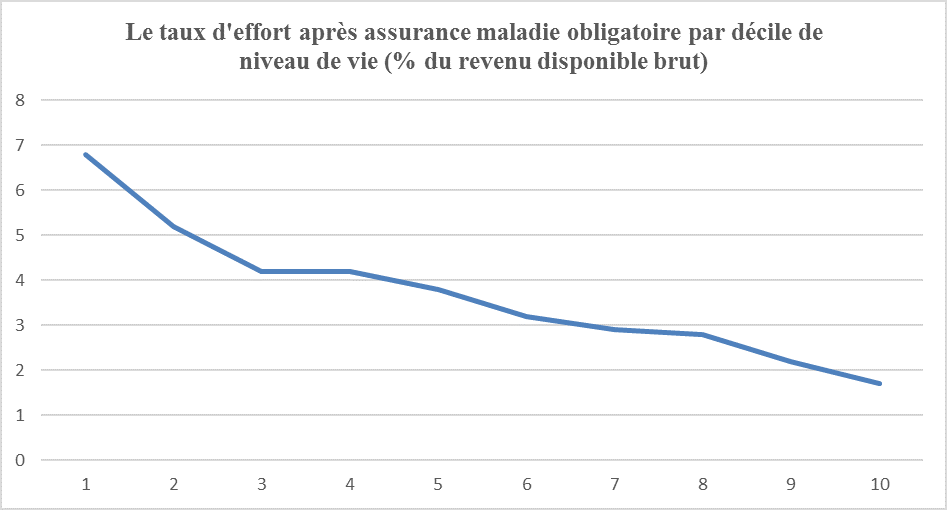

Au total, des personnes modestes peuvent avoir un RAC très élevé et des personnes très riches ayant une ALD peuvent avoir un RAC très faible. Le « taux d’effort brut » des ménages, égal au rapport entre leur reste à charge et leur revenu disponible brut[3], est décroissant avec leur revenu, ce qui accentue les inégalités sociales.

Source : rapport annuel 2013 du Haut Conseil pour l’avenir de l’assurance maladie ; FIPECO.

Certes, 95 % de la population est couverte par une assurance maladie complémentaire (AMC)[4] mais celle-ci, au prix d’une complexité accrue et d’un coût élevé, aggrave ces inégalités et n’évite pas de fréquents renoncements aux soins pour raisons financières.

La couverture maladie complémentaire, comme toute assurance, est facturée à un prix qui dépend des risques présentés par les assurés. S’agissant de la santé, les primes sont ainsi, en général, liées à leur âge et ne tiennent pas compte de leur capacité financière[5]. Selon le conseil d’analyse économique, les primes représentent, hors participation des employeurs, 2 % des revenus des 10 % des ménages les plus aisés et 8 % de ceux des 10 % les plus pauvres.

Ce taux de 8 % ne tient toutefois pas compte des aides publiques apportées, pour 2,5 Md€ par an, à la couverture complémentaire des ménages les plus modestes à travers la « couverture maladie universelle complémentaire » (CMU-C) et « l’aide au paiement de garanties contractuelles privées d’assurance » (ACS). La complexité de ces dispositifs est telle que leurs bénéficiaires potentiels n’y recourent pas à hauteur de 28 à 40 % d’entre eux pour la CMU-C et de 59 à 72 % pour l’ACS selon un rapport de la Cour des comptes de 2015, pour laquelle les risques d’irrégularités, sinon de fraude, sont en outre élevés.

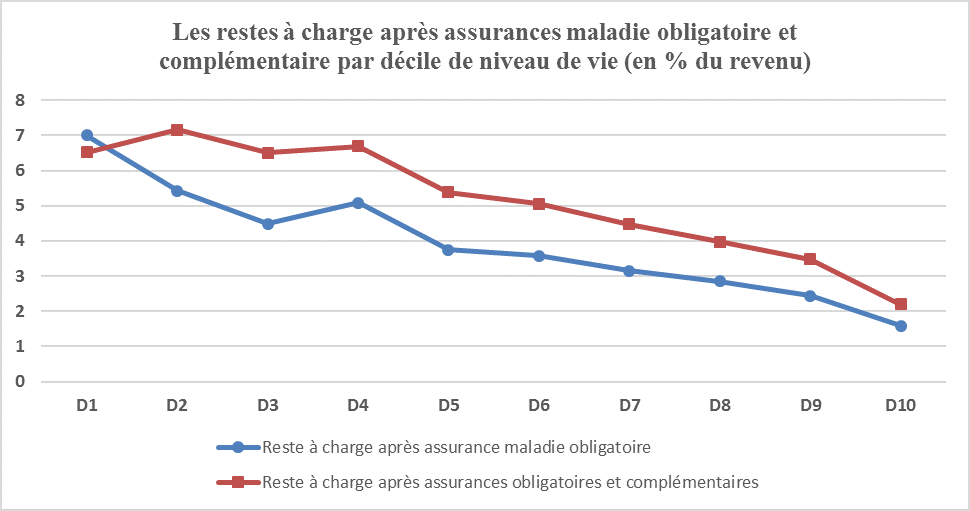

Le graphique suivant présente le reste à charge après assurance maladie obligatoire (RAC après AMO), avec des données de la DREES qui sont légèrement différentes de celles du HCAAM, et ce même reste à charge après déduction des remboursements des assurances complémentaires et ajout des primes versées par les ménages aux assurances complémentaires (le RAC net après AMO et AMC).

Source : DREES, données de 2012 ; FIPECO.

En pourcentage du revenu, ce RAC net après AMO et AMC est, sauf pour le premier décile, toujours supérieur au RAC après AMO, ce qui signifie que les remboursements des AMC sont inférieures aux primes, ce qui correspond à leurs coûts de gestion et à leurs bénéfices.

Selon le conseil d’analyse économique, les frais de gestion de l’assurance maladie sont de 7,2 Md€ pour l’assurance maladie obligatoire et de 6,2 Md€ pour l’assurance complémentaire, alors que la première rembourse 76 % des dépenses et la deuxième 14 %. En outre, la souscription de contrats d’assurance santé complémentaire fait l’objet d’aides fiscales et sociales, sous forme d’exemptions de cotisations sociales et d’une déductibilité des contributions au titre de l’impôt sur le revenu, dont le coût est compris entre 3,8 et 5,7 Md€ selon un rapport de l’inspection générale des affaires sociales (soit un coût de 6,8 à 8,3 Md€ pour les finances publiques en ajoutant les aides telles que la CMU-C et l’ACS).

Enfin, l’écart entre le RAC net après AMO et AMC et le RAC après AMO est nettement plus important pour les déciles 2 à 5 que pour les déciles les plus élevés, ce qui signifie que l’intervention des AMC accroît les inégalités de revenus.

Au final, les enquêtes citées par le HCAAM montrent que 33 % des personnes sans couverture complémentaire, 14 % de celles ayant une assurance complémentaire privée et 20 % de celles bénéficiant de la CMU-C renoncent chaque année à des soins pour des raisons financières. Ces taux sont plus élevés en France que dans la plupart des autres pays.

B) Le bouclier sanitaire rendrait les remboursements plus simples, plus justes et moins coûteux

Deux articles, le premier publié par F. Ecalle dans la revue Sociétal et le deuxième par P.L. Bras, E. Grass et O. Obrecht dans la revue Droit social[6], ont proposé en avril 2007 de plafonner les restes à charge des assurés, en pourcentage de leur revenu dans le premier article et en euros dans le second. En juin de la même année, le nouveau Haut-Commissaire aux solidarités actives contre la pauvreté, Martin Hirsch, a proposé de mettre en place un bouclier sanitaire sous forme d’un plafonnement du RAC en pourcentage du revenu. Le gouvernement a alors demandé un rapport sur cette proposition de bouclier sanitaire, notamment sur son impact et ses conditions de mise en œuvre, à R. Briet et B. Fragonard dont les conclusions, présentées en septembre 2007, ont été favorables à sa mise en place.

Ce projet s’est toutefois heurté à l’opposition des mutuelles et a été abandonné au profit du développement de l’assurance complémentaire, désormais obligatoire pour les salariés.

Jusqu’au rapport précité de la Cour des comptes, beaucoup d’études, comme celle publiée en 2016 par l’Institut Montaigne, ont établi le même diagnostic sur le caractère inéquitable, illisible et coûteux des mécanismes de remboursement des dépenses de santé en France et appelé au moins à une réflexion sur la mise en place d’un plafonnement des restes à charge.

Les principes de construction d’un bouclier sanitaire seraient les suivants :

- les tickets modérateurs, forfaits et franchises actuelles seraient conservés[7] ;

- les dispositifs destinés à en atténuer les effets (ALD…) seraient tous supprimés et remplacés par une seule disposition législative selon laquelle le RAC sur une année ne peut pas être supérieur à un certain pourcentage du revenu annuel de l’assuré ;

- en pratique, si ce pourcentage du revenu était atteint à un moment de l’année, les dépenses de santé ultérieures seraient remboursées à 100 % jusqu’au 31 décembre.

Un tel dispositif existe dans plusieurs pays européens, notamment en Allemagne, en Belgique et en Suisse. Le plafonnement des RAC est soit en pourcentage du revenu (Allemagne et Belgique), soit en euros mais variable selon les tranches de revenu (Suisse).

Ce pourcentage serait fixé, dans un premier temps, de sorte que la réforme soit financièrement neutre pour l’assurance maladie. Les simulations, comme celles de la direction générale du trésor, montrent qu’il serait compris entre 3 et 5 % du revenu.

Les ménages les plus modestes n’auraient plus à renoncer aux soins pour des raisons financières, sous réserve du dépassement des tarifs de la sécurité sociale par les prestataires de soins (le bouclier n’assurant un remboursement à 100 %, au-delà du plafond de RAC, que sur la base de ces tarifs). Le problème posé par le développement excessif des dépassements tarifaires peut et doit être résolu par d’autres voies, notamment en régulant mieux les autorisations de dépassement et la répartition spatiale des médecins qui en bénéficient.

Il ne s’agit pas pour autant de mettre les remboursements de l’assurance maladie sous condition de ressources. Tous les ménages continueraient à être remboursés, quels que soient leurs revenus. Les plus riches seraient seulement moins rapidement protégés par le bouclier.

Sa mise en place à dépenses constantes pour l’assurance maladie ferait évidemment des gagnants et des perdants, plutôt dans le sens d’une redistribution verticale des revenus, mais les simulations montrent que les transferts seraient relativement limités.

Le rapport de septembre 2007 de la mission sur le bouclier sanitaire a validé sa faisabilité technique, moyennant des ajustements des systèmes informatiques des caisses d’assurance maladie qui prendraient quelques mois.

Chacun étant assuré de ne pas avoir à payer plus de 3 à 5 % de son revenu pour sa santé, les assurances complémentaires auraient moins d’intérêt, sauf pour couvrir le coût des soins non remboursés par l’assurance maladie obligatoire et les dépassements de tarifs des professionnels. Des économies substantielles pourraient en résulter, au prix d’une restructuration du secteur de l’assurance complémentaire.

Celui-ci s’est développé en France, bien plus que dans tous les autres pays, parce que l’assurance maladie obligatoire ne remplit pas sa mission de base qui est de permettre à chacun d’être soigné en fonction de ses besoins et non de ses revenus. Le bouclier sanitaire lui permettrait de remplir cette mission.

C) Le bouclier sanitaire pourrait être un outil d’équilibrage des comptes de l’assurance maladie

On pourrait craindre que le remboursement à 100 % au-delà du plafond de RAC favorise la consommation de soins inutiles. Toutefois, d’une part, les tickets modérateurs et franchises continueraient à avoir leur effet responsabilisant sur les ménages jusqu’au plafond ; d’autre part, les remboursements à 100 % existent déjà et le bouclier sanitaire ne ferait que changer leurs bénéficiaires. Au total, l’impact sur la consommation de biens et services de santé serait probablement limité.

Une fois le bouclier sanitaire mis en place, les tickets modérateurs, forfaits et franchises pourraient d’ailleurs être relevés pour réduire le déficit de l’assurance maladie sans effet défavorables sur les ménages modestes, ceux-ci étant protégés contre les RAC excessifs.

Le pourcentage du revenu qui déclenche le bouclier, avec remboursement à 100 %, pourrait également être relevé dans la même perspective. Le Parlement aurait ainsi à déterminer le montant maximal que chacun, en fonction de ses moyens, affecterait à ses dépenses de santé.

Le plafonnement du RAC en pourcentage du revenu pourrait ainsi être un outil de rééquilibrage automatique des comptes de l’assurance maladie.

Certains spécialistes de l’assurance maladie considèrent que la mise en avant de son déficit favorise les réformes et que la possibilité d’un rééquilibrage automatique de ses comptes pourrait conduire à un relâchement des efforts. Cet argument était pertinent il y a vingt ans quand les déficits étaient exceptionnels mais ne l’est plus quand les déficits sont devenus systématiques et quand les acteurs du système de santé s’y sont habitués.

La part de la sécurité sociale dans le financement des dépenses de santé, qui est de 77 % en 2015 et a peu varié dans le temps, serait ainsi diminuée. Celle des ménages (8 %) augmenterait, mais elle est en France a plus faible de l’Union européenne (15 % en moyenne), à l’exception des Pays-Bas.

Enfin, le bouclier sanitaire n’a pas pour objet d’améliorer l’efficience du système de santé. Les réformes visant cette amélioration resteraient tout aussi nécessaires et possibles.

[1] Montant restant à la charge de l’assuré après remboursement par l’assurance maladie.

[2] Le surcoût par rapport aux remboursements de droit commun est estimé à 12,5 Md€ par la direction générale du trésor (Trésor-Eco ; avril 2015).

[3] Les ménages sont classés par niveau de vie (revenu disponible divisé par un indicateur de la taille du ménage).

[4] Y compris « couverture maladie universelle complémentaire » (CMU-C).

[5] Sauf parfois dans les contrats collectifs à la demande des employeurs.

[6] « En finir avec les affections de longue durée (ALD), plafonner les restes à charge » P.L. Bras, E. Grass et O. Obrecht ; droit social ; avril 2007.

[7] Ils pourraient également être tous remplacés par une franchise unique s’appliquant à l’ensemble des remboursements, ce qui serait encore plus simple.