27/10/2020

Le nouveau budget européen

François ECALLE

PDF à lire et imprimer

Les chefs d’Etat et de Gouvernement de l’Union européenne ont pris des décisions historiques le 21 juillet 2020 qui, après avoir été juridiquement formalisées et approuvées par tous les pays, modifieront profondément le budget de l’Union européenne dans les prochaines années. Ce billet rappelle d’abord les principales caractéristiques du budget européen jusqu’à 2020 avant de présenter les changements qui devraient être apportés. Des précisions supplémentaires peuvent être trouvées dans le « jaune budgétaire » sur les relations financières avec l’Union européenne qui est annexé au projet de loi de finances pour 2021.

Les dépenses annuelles de l’Union européenne doivent être équilibrées par des recettes et font l’objet d’un cadre financier pluriannuel (CFP) visant à les maintenir chaque année au-dessous du plafond des ressources propres de l’Union, soit 1,20 % du revenu national brut (RNB, qui est proche du PIB) de l’Union dans le CFP 2014-2020. Ces ressources propres forment la quasi-totalité des recettes de l’Union et étaient constituées en 2019 pour 74 % par un prélèvement sur le RNB de chaque pays. Les dépenses étaient affectées pour 37 % d’entre elles à la politique agricole commune (PAC) en 2019.

Le CFP 2021-2027 devrait additionner un « CFP traditionnel », dont les crédits seront plafonnés à 1,40 % du RNB, et un fonds de relance de 750 Md€ (euros de 2018) intitulé « Next Generation EU » (NGEU). Dans le CFP traditionnel, la part des crédits affectés à la PAC diminue et celle des crédits affectés à la sécurité, aux migrations et à la croissance et l’innovation augmente. La notation, discutable, de l’ensemble des programmes en fonction de leur contribution à la lutte contre le changement climatique permet de dire que 30 % des crédits y seront consacrés.

Les crédits de NGEU seront partagés à peu près à parts égales entre des prêts et des subventions aux pays de l’Union. Les subventions seront réparties en fonction de la population, du RNB par habitant et du taux de chômage des pays membres avant la crise pour 70 % et en fonction de l’impact de la crise sur chaque pays pour 30 %. Pour les obtenir, les Etats devront présenter des « plans nationaux de relance et de résilience » qui devront satisfaire les recommandations adressées au pays dans le cadre du semestre européen. La France devrait recevoir environ 40 Md€ de subventions qui financeront à cette hauteur son propre plan de relance de 100 Md€ (mais ne s’y ajouteront pas).

Les 750 Md€ de NGEU seront financés par des emprunts émis par l’Union, une grande nouveauté, qui seront remboursés entre 2028 et 2058. Leur remboursement sera garanti par une hausse de 0,6 point de RNB du plafond des ressources propres (qui sera donc porté à 2,0 % du RNB) nécessitant l’autorisation de tous les Etats membres de l’Union.

De nouvelles ressources propres sont à l’étude (taxe carbone aux frontières…) mais leur création présente d’importantes difficultés techniques et politiques. Si elles ne sont pas suffisantes, la contribution des Etats membres assise sur leur RNB sera majorée ce qui pourrait coûter à la France jusqu’à 2,5 Md€ par an.

A) Les principales caractéristiques du budget actuel

1) Les dépenses et les ressources

En application de l’article 310 du traité sur le fonctionnement de l’Union européenne, le budget voté doit être « équilibré en recettes et en dépenses ». Les autres « grands principes budgétaires » applicables sont identiques à ceux qui régissent le budget de l’Etat en France (cf. fiche sur la comptabilité budgétaire) : unité, universalité, annualité, spécialité.

a) Les dépenses

Le budget de l’Union européenne distingue des « crédits de paiement » et des « crédits d’engagement » qui ont la même signification que les crédits de paiement et autorisations d’engagement du budget de l’Etat en France.

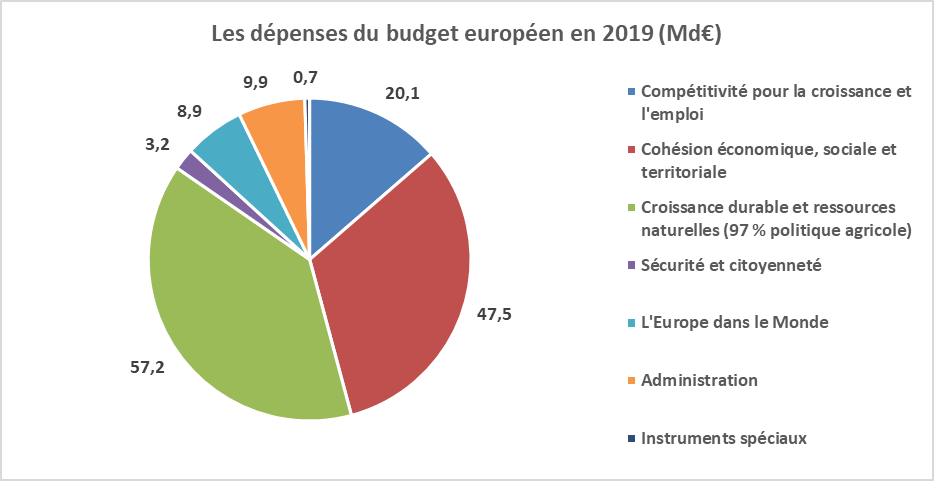

Le budget européen regroupe des dépenses d’investissement et de fonctionnement, sans distinguer une section de fonctionnement et une section d’investissement. Les crédits de paiement consommés se sont élevés à 148 Md€ en 2019 et sont regroupés en sept « rubriques » dont les montants apparaissent dans le graphique suivant[1].

Source : Rapport jaune annexé au PLF 2021 ; FIPECO

La rubrique « compétitivité pour la croissance et l’emploi » correspond notamment aux dépenses en faveur de la recherche, de l’éducation ou des infrastructures de transport. La rubrique « cohésion économique, sociale et territoriale » recouvre notamment les aides en faveur des zones géographiques les plus pauvres ou rencontrant des difficultés d’adaptation. La rubrique « croissance durable et ressources naturelles » correspond pour 97 % à la politique agricole commune (PAC). Une partie des dépenses de la rubrique « sécurité et citoyenneté » est consacrée aux migrations et à l’asile ; le solde est réparti entre de multiples postes. La rubrique « l’Europe dans le monde » correspond notamment aux aides apportées aux pays voisins (Balkans…) et en développement. La rubrique « administration » regroupe les dépenses de fonctionnement des institutions européennes. La rubrique « instruments spéciaux » sert surtout de réserve pour des aides d’urgence.

b) Les ressources

Les ressources de l’Union européenne sont constituées à hauteur de 99 % par des « ressources propres » réparties en 2020 entre trois catégories :

- les « ressources propres traditionnelles » (les plus anciennes), qui comprennent le produit des droits de douane sur les importations en provenance de pays hors Union européenne et de quelques taxes relevant de la politique agricole ;

- une « ressource TVA » qui correspond au montant que rapporterait une TVA de 0,3 % prélevée dans chaque pays de l’Union européenne sur une assiette harmonisée[2] ;

- un pourcentage du « revenu national brut » (RNB)[3] de chaque pays fixé chaque année pour équilibrer le budget.

Les ressources propres annuelles ne doivent pas dépasser un plafond qui a été fixé à 1,20 % du RNB de l’Union pour la période 2014-2020 au terme d’une procédure qui comprend une approbation par les parlements nationaux (ou selon des règles spécifiques à chaque pays).

Les contributions dues par certains pays sur ces bases font l’objet de « rabais » et « corrections », notamment le rabais sur la contribution du Royaume-Uni jusqu’à 2020. Celui-ci est remboursé à hauteur de 66 % de l’écart entre sa contribution et ce qu’il reçoit en retour du budget européen. Le coût de ces rabais et corrections est réparti entre les autres pays en fonction de clés complexes. Les rabais et corrections se font sur la ressource RNB.

Les ressources propres se sont élevées à 148 Md€ en 2019, dont 109 Md€ de ressources RNB (soit 74 % du total), 18 Md€ de ressources TVA et 21 Md€ de ressources propres traditionnelles.

La contribution de la France aux ressources propres de l’Union européenne fait l’objet d’un « prélèvement sur recettes » dans ses propres documents budgétaires qui était de 21 Md€ en 2019 (hors ressources propres traditionnelles, celles-ci étant directement affectées à l’Union européenne sans passer par le budget de l’Etat).

c) Les retours et les soldes nets par pays

Les notions de « retour » par pays (dépenses de l’Union européenne en faveur d’un pays particulier) et de « solde net » par pays (différence entre ce retour et sa contribution aux ressources propres) sont discutables car certaines dépenses ne peuvent pas être réparties (aides aux pays non européens par exemple) et, surtout, ces notions ne tiennent pas compte des avantages non budgétaires tirés de la participation à une union économique et monétaire (développement des échanges commerciaux…). Il existe d’ailleurs plusieurs méthodes pour estimer ces retours et soldes nets.

En appliquant la méthode dite « de la correction britannique », les pays dont la contribution nette des retours était la plus élevé en 2019 en pourcentage du RNB étaient : l’Allemagne (0,45 % du RNB), les Pays-Bas (0,40 %), l’Autriche et le Danemark (0,35 %), la Suède et le Royaume-Uni (0,33 %), la France (0,31 %), l’Italie et la Finlande (0,27 %).

Les pays aux retours nets les plus importants étaient : le Luxembourg (3,83 % du RNB)[4], la Lettonie (3,66 %), la Hongrie (3,63 %), l’Estonie (3,35 %), la Croatie (2,99 %), la Bulgarie (2,74 %), la Lituanie (2,45 %) et la Pologne (2,35 %).

Le départ du Royaume-Uni se traduit par la perte d’une contribution nette d’environ 7 Md€ (0,33 % de son RNB) pour l’Union européenne, qui doit être compensée par une hausse de 7 Md€ des contributions des autres pays (à dépenses constantes en faveur de ces autres pays).

2) Les procédures budgétaires

a) Le cadre financier pluriannuel

La procédure budgétaire européenne s’inscrit dans un « cadre financier pluriannuel », qui est contraignant depuis le traité de Lisbonne de 2009. Le cadre actuel porte sur la période 2014-2020. Il fixe un plafond global en euros constants pour les crédits d’engagement et un autre pour les crédits de paiement. Ce dernier est plus faible, du moins en début de programmation, car tous les crédits engagés ne donnent pas lieu à paiement et les paiements peuvent intervenir longtemps après les engagements. Convertis en pourcentage du RNB, ces plafonds doivent laisser une « marge » suffisante pour que le plafond des ressources propres (1,20 % du RNB) ne soit pas dépassé.

Le cadre financier pluriannuel ventile les crédits d’engagement, mais pas les crédits de paiement, entre les six rubriques. Les dépenses par rubrique votées dans les budgets annuels doivent être inférieures à ces montants en laissant une « marge » pour dépenses imprévues.

Les « instruments spéciaux » et les « mesures de flexibilité » sont des fonds qui échappent au cadre financier pluriannuel et des crédits réservés pour des mesures d’urgence ou de nouvelles priorités apparues au cours de la période de programmation. Ces mécanismes de flexibilité peuvent permettre de voter des budgets annuels pour lesquels les dépenses de certaines rubriques et le total des dépenses dépassent les plafonds du cadre financier pluriannuel.

Le cadre financier pluriannuel pour la période 2014-2020

|

Crédits d’engagement

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

En euros de 2011

|

134,3

|

135,3

|

136,1

|

137,1

|

137,9

|

139,1

|

140,2

|

|

En % du RNB de l’UE

|

1,03

|

1,02

|

1,0

|

1,0

|

0,99

|

0,98

|

0,98

|

SouSource : Règlement relatif au cadre financier pluriannuel ; FIPECOrce : Règlement relatif au cadre financier pluriannuel ; FIPECO

b) La préparation et le vote du budget annuel

Le projet de budget annuel est préparé par la Commission européenne et soumis par celle-ci au Conseil et au Parlement avant le 1er septembre (en pratique plutôt à la fin du printemps). Le Conseil arrête sa position sur ce projet, en proposant éventuellement de le modifier par des « lettres rectificatives », et la transmet au Parlement avant le 1er octobre.

Le Parlement dispose de 42 jours pour adopter des « amendements » à la position du Conseil. Si ce dernier ne les accepte pas, un « comité de conciliation » paritaire est réuni et propose un nouveau texte au Conseil et au Parlement. Même si le Conseil le rejette, le Parlement peut l’adopter à une majorité qualifiée. Si la conciliation échoue ou si le texte du comité de conciliation ne peut pas être adopté, éventuellement par le seul Parlement, la Commission doit présenter un nouveau projet de budget.

B) Les principaux changements qui devraient être apportés

1) Un budget beaucoup plus important

Les chefs d’Etat et de Gouvernement se sont entendus le 21 juillet 2020 sur un cadre financier pluriannuel (CFP) pour la période 2021-2027 comprenant 2 018 Md€ (euros courants) de crédits d’engagement (soit 1,8 % du RNB de l’Union) contre 1 064 Md€ pour la période 2014-2020 (crédits en faveur des 27 membres de l’Union européenne hors Royaume-Uni).

Ces 2 018 Md€ de crédits d’engagement correspondent à l’addition d’un CFP « traditionnel » de 1 211 Md€ et d’un fonds de relance intitulé « Next Generation EU » de 807 Md€ (soit 750 milliards d’euros de 2018, chiffre plus souvent cité)[5]. Les crédits du CFP traditionnel et de Next Generation EU sont ventilés entre les 7 rubriques habituelles dont les contenus sont à peu près les mêmes que pour le CFP 2014-2020 même si leurs intitulés ont parfois un peu changé.

Sur le volet CFP traditionnel, on peut noter : une augmentation de la part des crédits affectés aux rubriques migrations et gestion des frontières, sécurité et défense et, dans une moindre mesure marché unique, innovation et digital ; une diminution de la part affectée aux ressources naturelles et à l’environnement, en pratique surtout la politique agricole commune.

Les chefs d’Etat et de Gouvernement se sont pourtant donné pour objectif de consacrer 30 % du CFP 2021-2027 à la lutte contre le changement climatique. Son respect est vérifié en affectant aux crédits de chaque programme, dans toutes les rubriques, un coefficient de 100 % si ce programme apporte une contribution importante à cet objectif, de 40 % si cette contribution est modérée et de 0 % si elle est nulle ou négative. Ces coefficients sont inévitablement pour partie conventionnels et il n’y a pas de coefficients négatifs pour les programmes qui vont à l’encontre de cet objectif.

Les CFP 2014-2020 et 2021-2027 en crédits d’engagement et en euros courants

|

|

CFP 2014-2020

(UE à 27)

|

CFP traditionnel 2021-2027

|

Next Generation EU

|

Total CFP 2021-2027

|

|

Marché unique, innovation et digital

|

115

|

150

|

11

|

161

|

|

Cohésion résilience et valeurs

|

386

|

427

|

776 dont 724 pour la Facilité pour la Reprise et la Résilience

|

1 203

|

|

Ressources naturelles, environnement

|

392

|

401

|

19

|

420

|

|

Migrations et gestion des frontières

|

4

|

26

|

0

|

26

|

|

Sécurité et défense

|

4

|

15

|

0

|

15

|

|

Voisinage et Monde

|

94

|

111

|

0

|

111

|

|

Administration

|

70

|

82

|

0

|

82

|

|

Total

|

1 064

|

1 211

|

807

|

2 018

|

Source : rapport jaune annexé au projet de loi de finances pour 2021 ; FIPECO. Les montants correspondants au CFP 2014-2020 ont été retraités pour en retirer les dépenses en faveur du Royaume-Uni.

2) Le fonds de relance Next Generation EU

Les 807 Md€ (euros courants) de Next Generation EU correspondent à des prêts pour 48 % et à des subventions pour 52 %. Ils sont répartis entre les trois premières rubriques du CFP, soit sur des programmes traditionnels qu’ils abondent, soit sur un nouveau programme intitulé « Facilité pour la Reprise et la Résilience » (FRR) doté de 724 Md€ et inclus dans la rubrique « cohésion, résilience et valeurs ».

La FRR a vocation à cofinancer une partie des dépenses engagées par les États membres entre le 1er février 2020 et le 31 décembre 2023 pour financer des investissements et des réformes structurelles en réponse à la crise liée à la COVID-19. Les subventions de la FRR seront engagées pour 70 % d’entre elles en 2021 et 2022 et réparties en fonction de la population, du RNB par habitant et du taux de chômage des pays membres avant la crise. Les 30 % restant seront répartis en 2023 en fonction de l’impact de la crise sur chaque pays.

Les mesures que les Etats voudront faire financer par la FRR devront être présentées à la Commission européenne dans le cadre d’un « plan national de relance et de résilience » qui devra satisfaire les recommandations adressées au pays dans le cadre du semestre européen. Le respect des principes de l’état de droit sera également nécessaire pour en bénéficier (comme d’autres aides). Une fois ce plan national approuvé, les prêts et subventions seront versés entre 2021 et 2026 au fur et à mesure de l’atteinte des cibles et étapes clés prévues dans le plan.

La France devrait recevoir environ 40 Md€ (courants) de subventions au titre de la FRR qui financeront à cette hauteur son propre plan de relance de 100 Md€ (mais ne s’y ajouteront pas).

3) Un budget financé pour une grande partie par l’emprunt

Les 807 Md€ de Next Generation EU (750 Md€ de 2018) seront financés par des emprunts émis par l’Union européenne dont les échéances de remboursement, in fine, seront comprises entre 2028 et 2058.

Le remboursement de ces emprunts sera garanti par la capacité de l’Union européenne d’augmenter chaque année ses ressources propres à hauteur de 0,6 point de RNB grâce à un relèvement de leur plafond annuel jusqu’à 2058. Cette « marge » de hausse des ressources propres devrait permettre d’obtenir des taux favorables sur les marchés financiers. Le plafond des ressources propres sera également relevé de 0,2 point sur la période 2021-2027 pour financer le CFP traditionnel. Au total, il sera donc porté de 1,2 % du RNB pour les années 2014-2020 à 2,0 % du RNB de 2021 à 2027.

Jusqu’à présent, l’Union européenne n’a emprunté que pour des montants limités et pour accorder des prêts (par exemple à l’Irlande et au Portugal en 2010), non des subventions. Seules des institutions communautaires distinctes de l’Union et créées par des traités, comme la BEI et le MES, avaient la possibilité d’emprunter pour prêter des montants importants et, en tout état de cause, pas pour accorder des subventions.

Il n’est d’ailleurs pas totalement certain que ces emprunts soient conformes aux articles 310 et 311 du traité sur le fonctionnement de l’Union européenne qui précisent que « le budget doit être équilibré en recettes et en dépenses » et que « le budget est, sans préjudice des autres recettes, intégralement financé par des ressources propres ». On peut certes considérer que l’emprunt fait partie des recettes et que le relèvement du plafond des ressources propres est suffisant dans la mesure où il permet d’équilibrer le budget si nécessaire. Il n’est cependant pas sûr que toutes les parties prenantes en soient convaincues[6].

En tout état de cause, le plafond des ressources propres doit être relevé, ce qui nécessite une autorisation de chaque pays qui devra être donnée en appliquant les règles nationales (vote du Parlement le plus souvent).

4) De nouvelles ressources propres à l’étude

Une nouvelle ressource propre (dite « ressource plastique ») sera effective dès 2021. Elle est fondée sur les emballages plastiques non recyclés et calculée en appliquant un taux d’appel uniforme (0,80 € / kg de plastique non recyclé) à la mesure harmonisée (en kg) des emballages plastiques non recyclés par État membre.

Le remboursement du capital et les intérêts des emprunts émis pour financer des subventions aux Etat membres devraient être financés par de nouvelles ressources propres mentionnées dans le compromis final du 21 juillet 2020 : l’introduction d’un mécanisme d’ajustement carbone aux frontières et d’une taxe sur le secteur du numérique, qui doivent faire l’objet d’une proposition de la Commission au cours du premier semestre 2021 dans l’objectif d’une introduction « au plus tard le 1er janvier 2023 » ; l’affectation au budget de l’UE du produit de la vente aux enchères des quotas d’émissions de gaz carbonique (pour l’instant affecté nationalement), et l’extension de ce système aux secteurs du transport aérien et maritime, sans plus de précision sur le calendrier. Enfin, d’autres ressources propres, notamment une taxe sur les transactions financières, sont mentionnées comme piste de travail « durant le CFP ».

La mise en place de la « taxe carbone aux frontières », de la taxe sur le secteur du numérique ou de celle sur les transactions financières pose des problèmes techniques très difficiles, risque d’entraîner des représailles commerciales de la part des pays non européens et doit être adoptée à l’unanimité par les Etats membres de l’Union européenne. Il n’est donc pas du tout sûr que ces nouvelles ressources propres soient créées et, le cas échéant, aient un produit suffisant pour rembourser les emprunts émis dans le cadre de Next Generation EU. A défaut, la contribution des Etats membres calculée sur la base du RNB sera majorée de 2028 à 2058, ce qui pourrait coûter jusqu’à 2,5 Md€ par an à la France.

[1] Six rubriques en droit, mais l’une d’elles (croissance intelligente et inclusive) est généralement divisée en deux (compétitivité et cohésion).

[2] Comme l’assiette de la TVA diffère encore en pratique d’un pays à l’autre de l’Union européenne, ce taux de 0,3 % est appliqué à une assiette harmonisée reconstituée pour chaque pays sur la base des comptes nationaux.

[3] La différence entre le RNB et le PIB tient, pour chaque pays, aux transferts de revenus entre résidents et non-résidents. Elle est généralement faible mais parfois très importante pour de petits pays.

[4] Il bénéficie de retours surtout sous la forme des dépenses de fonctionnement des institutions communautaires localisées sur son territoire, particulièrement importantes au regard de sa taille et de son RNB

[5] L’articulation juridique entre ce que j’appelle ici le CFP traditionnel et Next Generation EU (NGEU) est très complexe. Il semble que NGEU fasse partie des instruments spéciaux qui permettent de financer des dépenses exceptionnelles d’urgence par l’emprunt en dépassant les plafonds fixés par le CFP. En toute rigueur, ce que j’appelle le CFP traditionnel est le seul CFP juridique et NGEU lui est « adossé » ou « lié » (pour reprendre les expressions ambiguës de certains documents budgétaires).

[6] Voir par exemple l’article « les traités européens n’autorisent en aucun cas l’Union à s’endetter » publié dans Le Monde du 12 octobre 2020 par Markus Kerber et Jean-Michel Naulot, le premier étant l’un des initiateurs de la plainte qui a conduit la Cour constitutionnelle de Karlsruhe à questionner la légalité de la politique de la BCE.