14/09/2022

Le patrimoine des administrations publiques à la fin de 2021

François ECALLE

PDF à lire et imprimer

Les administrations publiques françaises sont très endettées mais détiennent, en contrepartie de leurs dettes, des actifs financiers et non financiers qui doivent être pris en compte pour analyser la soutenabilité des finances publiques. L’endettement public peut en effet être justifié s’il permet d’accroître les actifs publics. Ceux-ci figurent dans les comptes de patrimoine publiés par l’Insee dans le cadre de la comptabilité nationale.

Les actifs et passifs des administrations publiques en comptabilité nationale ne sont pas consolidés[1] et sont exprimés en valeur de marché[2] alors que la dette publique au sens du traité de Maastricht est consolidée, est exprimée en valeur faciale et ne comprend pas tous les passifs (les charges à payer en sont par exemple exclues). Les fiches de l’encyclopédie de FIPECO sur la dette publique et les actifs des administrations publiques présentent plus précisément leur définition et les méthodes utilisées pour les estimer.

Si la dette publique au sens du traité de Maastricht s’élevait à 2 813 Md€ à fin 2021, les passifs des administrations publiques en comptabilité nationale étaient de 3 854 Md€. Ils sont imputés pour 79 % aux administrations centrales. Ils ont augmenté de 101 Md€ par rapport à fin 2020 soit bien moins que la dette au sens du traité de Maastricht (+ 165 Md€). En effet, ils sont comptabilisés en valeur de marché et la hausse des taux d’intérêt a conduit à déprécier cette valeur de 96 Md€. Du fait du fort rebond du PIB, ils sont passés de 162,5 % du PIB fin 2020 à 154,1 % fin 2021.

Les actifs financiers s’élevaient à 1 680 Md€ fin 2021. Ils étaient composés d’actions et titres de participation pour 41 %. Ils étaient détenus pour 54 % par les administrations centrales et pour 32 % par les administrations de sécurité sociale. Ils ont augmenté de 101 Md€ par rapport à fin 2020, dont 60 Md€ du fait de leur réévaluation en fonction notamment des cours des actions. En raison du fort rebond du PIB en valeur, ils sont néanmoins passés de 68,4 % du PIB fin 2020 à 67,2 % fin 2021.

Les actifs non financiers étaient estimés à 2 645 Md€ fin 2021. Ils étaient constitués de terrains pour 48 % et d’ouvrages de génie civil pour 28 %. Ils étaient détenus pour 72 % par les administrations publiques locales. Ils ont augmenté de 147 Md€ par rapport à fin 2020. Cette hausse résulte notamment des investissements réalisés au cours de cet exercice (+ 93 Md€), dont il faut déduire la dépréciation de ces actifs (- 84 Md€), et de l’évolution de leurs prix (+ 128 Md€), notamment ceux des terrains. En raison du rebond du PIB, ils sont néanmoins passés de 108,1 % du PIB à la fin de 2020 à 105,8 % à la fin de 2021.

La valeur du patrimoine net des administrations publiques (actifs – passifs) était de 471 Md€ à la fin de 2021. Celle du patrimoine net des administrations publiques centrales était fortement négative (- 1 562 Md€) et celle du patrimoine net des administrations locales était largement positive (+ 1 832 Md€). La valeur du patrimoine net de l’ensemble des administrations publiques a augmenté de 147 Md€ de fin 2020 à fin 2021 et elle est passée de 14,0 % à 18,8 % du PIB. Les administrations publiques se sont enrichies en 2021 du fait de la hausse du prix de leurs actifs et de la baisse de la valeur de marché de leurs dettes. Toutefois, le prix des actifs publics est souvent théorique car ils sont inaliénables et les emprunts publics sont le plus souvent remboursés à leur échéance, donc à leur valeur faciale. En outre, cet enrichissement ne tient que marginalement aux investissements de 2021 si on en déduit la dépréciation des actifs non financiers (+ 9 Md€).

La valeur du patrimoine net des administrations publiques est passée de 28 % du PIB en 1995 à 58 % en 2007, cette hausse résultant surtout de la revalorisation des terrains. Elle a baissé de 40 points entre 2007 et 2021, surtout du fait de l’augmentation des passifs en particulier de la dette obligataire.

Ces comptes de patrimoine ne retiennent ni la capacité de l’Etat à lever l’impôt, du côté des actifs, ni ses engagements hors bilan, du côté des passifs.

A) Les passifs

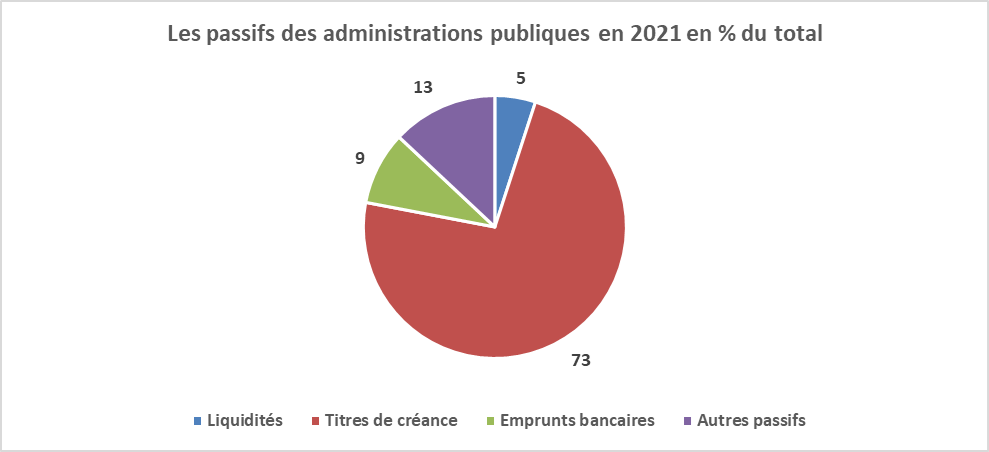

Si la dette publique au sens du traité de Maastricht s’élevait à 2 813 Md€, soit 112,5 % du PIB, à la fin de 2021, le total des passifs des administrations publiques était de 3 854 Md€, soit 154,1 % du PIB. Dans les statistiques publiées par les organisations internationales, comme l’OCDE, c’est souvent ce montant qui est publié et qui doit être comparé à la dette publique de pays comme les Etats-Unis ou le Japon[3].

En France, ces passifs sont constitués principalement (73 %) de titres de créance (obligations du trésor notamment) et plus secondairement de crédits bancaires (9 %). Le poste « autres passifs » (13 %) comprend surtout des charges à payer (aux fournisseurs de l’Etat, aux bénéficiaires de prestations sociales…). Ces passifs ne comprennent pas d’engagements au titre des retraites.

Source : Insee ; FIPECO.

Ils sont imputés par l’Insee aux administrations centrales (Etat et « organismes divers d’administration centrale »[4]) pour 79 %, aux administrations publiques locales pour 8 % et aux administrations de sécurité sociale pour 13 %.

Ils ont augmenté de 101 Md€ par rapport à fin 2020 soit bien moins que la dette au sens du traité de Maastricht (+ 165 Md€). En effet, ils sont comptabilisés en valeur de marché et la hausse des taux d’intérêt a conduit à déprécier leur valeur de 96 Md€.

Il faut toutefois noter que l’Etat rembourse le plus souvent ses obligations à l’échéance, donc à leur valeur faciale, ce que mesure la dette au sens du traité de Maastricht.

Du fait du fort rebond du PIB en valeur, les passifs des administrations publiques sont passés de 162,5 % du PIB à la fin de 2020 à 154,1 % à la fin de 2021.

B) Les actifs financiers

Les actifs financiers des administrations publiques sont estimés à 1 680 Md€ à la fin de 2021. Ils sont composés d’actions et titres de participations à hauteur de 41 % (participations de l’Etat dans des sociétés notamment), de crédits (9 %), de liquidités (18 %) et de titres de créance comme des obligations (3 %). La catégorie « autres » (29 %) correspond surtout à des produits, tels que les impôts et cotisations sociales, à recevoir au titre de l’exercice clos.

Ces actifs financiers sont imputés aux administrations centrales (Etat et organismes divers d’administration centrale) pour 54 %, aux administrations publiques locales pour 14 % et aux administrations de sécurité sociale pour 32 % (réserves des régimes de retraite et cotisations à recevoir notamment).

Ces actifs financiers ont augmenté de 101 Md€ par rapport à fin 2020, dont 60 Md€ au titre de leur réévaluation en fonction notamment des cours des actions. En raison de la hausse du PIB en valeur, ils sont néanmoins passés de 68,4 % du PIB fin 2020 à 67,2 % fin 2021.

Source : Insee ; FIPECO.

Source : Insee ; FIPECO.

C) Les actifs non financiers

Les actifs non financiers des administrations publiques sont estimés à 2 645 Md€ à la fin de 2021. Ils sont principalement composés de terrains (48 % de la valeur totale), généralement bâtis (les espaces naturels sont valorisés à un prix égal à zéro), d’ouvrages de génie civil comme les routes (28 %) et de bâtiments non résidentiels (bureaux notamment ; 13 %). Certains de ces actifs sont immatériels : les droits de propriété intellectuelle (logiciels, œuvres artistiques…) en constituent 4 %. Le patrimoine historique est souvent enregistré pour une valeur conventionnellement nulle.

Ces actifs non financiers sont détenus par les administrations locales à hauteur de 72 %, par les administrations centrales à hauteur de 22 % et par les administrations de sécurité sociale (hôpitaux surtout) à hauteur de 6 %.

Ils ont augmenté de 147 Md€ par rapport à fin 2020. Cette hausse résulte notamment des investissements réalisés au cours de cet exercice ainsi que des acquisitions et cessions d’actifs (+ 93 Md€), de la dépréciation de ces actifs (- 84 Md€ pour la « consommation de capital fixe » en comptabilité nationale, qui correspond aux dotations aux amortissements de la comptabilité d’entreprise), enfin de l’évolution des prix de ces actifs (+ 128 Md€)[5]. L’augmentation de leur valeur en 2021 tient pour 72 Md€ à la revalorisation des terrains.

En raison de la hausse du PIB, ils sont néanmoins passés de 108,1 % du PIB à la fin de 2020 à 105,8 % à la fin de 2021[6].

Source : Insee ; FIPECO.

Source : Insee ; FIPECO.

D) La valeur du patrimoine net

1) Le patrimoine net en 2021

Le patrimoine net des administrations publiques, différence entre le total des actifs et le total des passifs, valait 471 Md€ à la fin de 2021.

Le patrimoine net des administrations centrales était fortement négatif (- 1 562 Md€), car elles portent l’essentiel de la dette publique, tandis que celui des administrations locales était largement positif (+ 1 832 Md€), car elles détiennent l’essentiel des actifs non financiers. Celui des administrations de sécurité sociale était positif (+ 202 Md€).

Le patrimoine net des administrations publiques a augmenté de 147 Md€ entre fin 2020 et fin 2021. La hausse des actifs financiers a été égale à celle des passifs (+ 101 Md€) et les actifs financiers se sont accrus de 147 Md€. Ce patrimoine net est ainsi passé de 14,0 % du PIB fin 2020 à 18,8 % du PIB fin 2021[7].

2) Le patrimoine net de 1995 à 2021

Source : Insee, Banque de France ; FIPECO

Source : Insee, Banque de France ; FIPECO

Ce patrimoine net représentait 28 % du PIB en 1995 et à peu près autant en 2002. Il a ensuite fortement augmenté pour atteindre 58 % du PIB en 2007, principalement en raison d’une forte hausse de la valeur des actifs non financiers, qui tient elle-même presque entièrement à la valeur des terrains. Celle-ci est passée de 12 % du PIB en 2000 à 38 % en 2007, essentiellement à cause de la hausse des prix. Les actifs « produits » (c’est-à-dire hors terrains pour l’essentiel) ont beaucoup moins augmenté.

Source : Insee, FIPECO

Source : Insee, FIPECO

La valeur du patrimoine net a ensuite diminué de 50 points entre 2007 et 2016 jusqu’à 9 % du PIB. Elle est ensuite remontée jusqu’à 19 % du PIB en 2021, ce qui fait une baisse de 40 points entre 2007 et 2021. La valeur des actifs non financiers a augmenté de 15 points et celle des actifs financiers de 15 points également tandis que les passifs se sont accrus de 70 points.

La dette au sens du traité de Maastricht en pourcentage du PIB a augmenté de 48 points sur cette période. L’écart avec la hausse de la valeur du passif des administrations publiques (70 points) résulte surtout de la baisse des taux d’intérêt sur cette période, celle-ci ayant conduit à majorer la valeur des passifs en comptabilité nationale (valeur de marché) alors qu’elle a été sans effet sur la dette au sens de Maastricht (valeur faciale). Les passifs exclus de la dette maastrichtienne (fournisseurs et prestations sociales à payer…) contribuent aussi pour partie à cet écart.

3) Les éléments non pris en compte

Ces comptes de patrimoine ne retiennent ni la capacité de l’Etat à augmenter et lever l’impôt du côté des actifs, mais elle pourrait être remise en question compte-tenu du niveau déjà atteint par le taux des prélèvements obligatoires, ni les engagements hors bilan de l’Etat du côté des passifs.

Ces derniers sont décrits dans une fiche particulière. En raison de leur grande hétérogénéité, ils ne doivent pas être totalisés mais certains d’entre eux représentent des montants très importants, notamment l’engagement pris par l’Etat de verser une retraite à ses agents (2 392 Md€ à la fin de 2021) ou d’équilibrer les comptes des régimes spéciaux (540 Md€).

Les médias suivant ont mentionné ce texte :

Les Echos

Le nouvel économiste

Acteurs Publics

[1] La consolidation consiste à éliminer les créances et dettes réciproques entre administrations publiques.

[2] La valeur à laquelle les titres sont échangés sur le marché et non le montant qui sera remboursé (valeur faciale).

[3] En soustrayant le passif associé aux retraites des fonctionnaires dans le cas des Etats-Unis.

[4] Organismes contrôlés par l’Etat et dont l’activité est principalement non marchande.

[5] Il existe également un poste « autres changements de volume et ajustements » (+ 9 Md€).

[6] Les actifs non financiers à fin 2020 ont été corrigés à la hausse par l’Insee par rapport aux comptes présentés l’an dernier.

[7] La valeur des actifs non financiers des administrations publiques à fin 2020 a été corrigée à la hausse par l’Insee (cf. ci-dessus) ce qui a conduit à corriger à la hausse la valeur nette de leur patrimoine. La valeur de leur patrimoine net diffère donc de celle retenue dans la note de l’an dernier sur ce sujet.