19/10/2022

Le recul de l'âge de la retraite

François ECALLE

PDF à lire et imprimer

Le gouvernement présentera probablement au début de l’année prochaine un projet de loi visant à reculer l’âge de départ en retraite. Ce billet en présente les justifications.

Le principal intérêt d’un recul de l’âge de la retraite est d’augmenter la population active et donc, à long terme, la production et l’emploi. La réforme de 2010 a d’ailleurs entrainé une hausse de l’emploi dans la décennie qui a suivi, y compris de celui des séniors même si leur accès à l’emploi pourrait être meilleur, et non une hausse du chômage. Celui-ci s’accroîtrait toutefois à court terme ce qu’il faut éviter quand le taux de chômage est déjà élevé. Le calendrier des mesures qui seront prises devra donc pouvoir être adapté à la situation du marché du travail.

Un recul de deux ans de l’âge minimal de départ étalé sur huit ans augmenterait le solde des administrations publiques de 0,9 point de PIB à long terme (20 ans), dont 0,5 point pour les régimes de retraite et 0,4 point pour les autres administrations. A un horizon de 10 ans et compte-tenu des effets keynésiens négatifs de court terme, le solde des administrations publiques serait amélioré de 0,4 point de PIB selon le modèle économique commun à l’Insee et à la direction générale du trésor. Les effets d’une telle mesure sont plus rapidement positifs lorsque les entreprises éprouvent des difficultés de recrutement.

Ce recul pourrait aussi être obtenu en augmentant le nombre d’annuités requises pour avoir une pension au taux plein. Les effets économiques à long terme seraient semblables mais les catégories sociales les plus concernées ne seraient pas les mêmes.

Si on s’en tient aux régimes de retraite, ils devraient être excédentaires au-delà de 2060, malgré la hausse du ratio retraités / cotisants, en raison de la forte baisse du taux de remplacement des revenus d’activité par les pensions qui résultera de la réglementation actuelle. Des mesures de redressement financier sont toutefois justifiées si on donne plus de poids aux déficits des prochaines années, si on considère que les régimes de retraite devraient réduire leur dette et rétablir leurs réserves ou si on souhaite diminuer les subventions de l’Etat aux régimes spéciaux (maintenues à deux points de PIB par an dans ces projections financières).

L’âge moyen de liquidation des pensions est d’un peu plus de 62 ans en 2020 avec de fortes différences entre les régimes de retraite. Il augmente depuis la réforme de 2010 et continuerait à augmenter, d’environ 1,5 ans, jusqu’à la fin des années 2030 à législation inchangée. Dans presque tous les autres grands pays de l’OCDE, il est plus élevé qu’en France en 2020.

A) Les effets d’un recul de l’âge de départ sur l’emploi

Un recul de l’âge de départ en retraite entraîne une augmentation de la population active qui pourrait se traduire par une hausse du chômage. C’est le cas à court terme mais pas à long terme.

Une étude de l’Insee de 2017 montre que la réforme de l’âge d’ouverture des droits de 2010 a entraîné à court et moyen terme (2010-2014) une hausse de 17 points de la probabilité d’être en emploi et de 7 points de la probabilité d’être au chômage à 60 ans.

Sur une période plus longue, le conseil d’orientation des retraites (COR) observe que « le taux d’activité et le taux d’emploi des seniors (55-64 ans) sont en augmentation depuis le début des années 2000, de façon plus rapide depuis 2011, sous l’effet des réformes de retraite…Pour les 60-64 ans, le taux d’emploi a augmenté d’un peu plus de 22 points entre 2000 et 2020, dont 14 points entre 2011 et 2020 du fait de la forte augmentation de l’activité entre 60 et 62 ans, pour s’établir à 33 % en 2020. Pour cette tranche d’âge, il s’agit d’un net retournement de tendance, pour les femmes comme pour les hommes. Les personnes âgées de 60 à 64 ans sont en effet particulièrement concernées par l’ensemble des réformes des retraites qui augmentent l’âge effectif de départ à la retraite ».

En 2021, les personnes de 62 ans sont pour 51 % d’entre elles en retraite, pour 33 % en emploi (y compris cumul emploi retraite), pour 14 % inactives et pour seulement 3 % au chômage ou dans le « halo » du chômage. Le taux de chômage au sens strict (hors halo) est de 6,9 % pour les personnes de 60 à 64 ans et de 7,9 % pour l’ensemble de la population.

Cela ne signifie pas que l’emploi des séniors ne pose aucun problème mais qu’il faut les relativiser tout en s’attachant à les résoudre.

En outre, si les données microéconomiques font apparaître qu’une entreprise gardant plus de séniors embauche moins de jeunes, les données macroéconomiques ne montrent pas un tel effet d’éviction des jeunes par les séniors à un niveau agrégé et suggèrent que les jeunes sont alors plus souvent recrutés par d’autres entreprises.

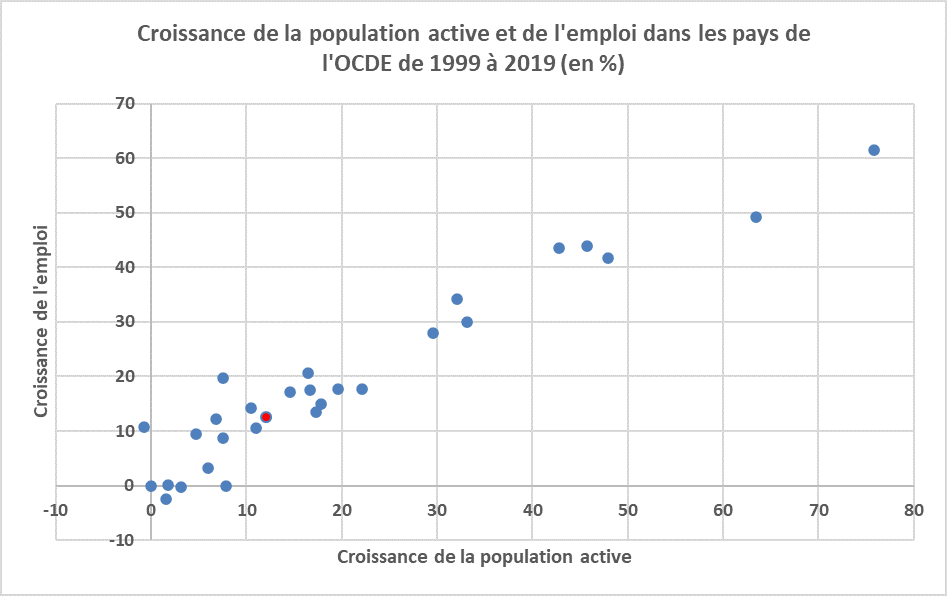

Le graphique suivant met en relation les taux de croissance de la population active et de l’emploi dans les pays de l’OCDE de 1999 à 2019. Il montre que croissance de l’emploi est d’autant plus forte que la population active est dynamique à long terme.

Un recul de l’âge de départ permet donc de diminuer le nombre de retraités et d’augmenter le nombre de cotisants des régimes de retraite. Il peut ainsi freiner la dégradation tendancielle de leur taux de dépendance (rapport du nombre de retraités au nombre de cotisants).

Source : OCDE ; FIPECO. Ensemble des pays de l’OCDE pour lesquels les données sont disponibles depuis 1999 ; le point rouge correspond à la France.

Source : OCDE ; FIPECO. Ensemble des pays de l’OCDE pour lesquels les données sont disponibles depuis 1999 ; le point rouge correspond à la France.

Un recul de l’âge de départ en retraite serait particulièrement opportun à un moment où presque tous les secteurs connaissent d’importantes difficultés de recrutement comme c’est le cas aujourd’hui. Cette situation risque cependant de ne pas durer. La guerre en Ukraine, la diminution des ressources en énergie de l’Europe et le durcissement des politiques monétaires pourraient entrainer une récession en 2023, au moins un fort ralentissement de l’activité, et donc une hausse importante du chômage. Or, si le recul de l’âge de la retraite n’a pas d’effet à long terme sur le taux de chômage, il contribue à l’accroître à court terme, ce qu’il faut éviter dans une situation où il est déjà élevé.

Le recul de l’âge de départ devrait être inscrit dans une loi qui prévoira une hausse progressive de l’âge minimal ou de la durée de cotisation requise pour obtenir le taux plein, à raison par exemple d’un trimestre par génération. Il faudrait qu’elle prévoie également que chaque hausse d’un trimestre soit validée, avant d’être effectivement mise en œuvre, par une commission indépendante. Celle-ci devrait attester que la situation et les perspectives de l’emploi et du chômage sont suffisamment bonnes pour que les effets de court terme de cette mesure restent acceptables. Sinon, la hausse programmée devrait être reportée.

B) L’impact financier d’un recul de l’âge de départ

Le COR a présenté lors de sa réunion de janvier 2022 une note de la direction générale du Trésor sur l’impact financier d’un recul de l’âge de départ, plus précisément un décalage de huit trimestres de l’âge minimal d’ouverture des droits à raison d’un trimestre par génération.

Cette note présente d’abord l’effet à long terme de la mesure (15 à 20 ans). Le solde des régimes de retraite serait majoré de 0,5 point de PIB (soit environ 12 Md€ de 2022) du fait d’une diminution des pensions (0,4 point de PIB) et d’une hausse des cotisations (0,1 point). Les autres prestations sociales (maladie, invalidité, chômage, minima sociaux) augmenteraient à hauteur de 0,2 point de PIB, surtout parce que leurs bénéficiaires les percevraient deux années de plus. La hausse des prélèvements obligatoires autres que les cotisations de retraite représenterait 0,6 point de PIB. Le solde des administrations publiques serait donc amélioré de 0,9 point de PIB (environ 22 Md€ de 2022) dont la moitié pour les régimes de retraite.

L’impact à long terme d’un recul de deux ans de l’âge minimal de la retraite sur le solde des administrations publiques (en % du PIB)

|

Baisse des pensions de retraite

|

+ 0,4

|

|

Hausse des cotisations de retraite

|

+ 0,1

|

|

Hausse des autres prestations sociales

|

- 0,2

|

|

Hausse des autres prélèvements obligatoires

|

+ 0,6

|

|

Impact total sur le solde des administrations publiques

|

+ 0,9

|

Source : COR, direction générale du trésor, FIPECO.

Les effets seraient moins favorables à court et moyen terme car l’augmentation de la population active entraînerait une hausse du chômage et une baisse des salaires et de la consommation. Selon le modèle Mésange développé par l’Insee et la direction générale du Trésor, au bout de dix ans (le recul de l’âge de départ étant lui-même étalé sur huit ans), le solde des administrations publiques serait amélioré de 0,4 point de PIB (environ 10 Md€ de 2022). Il y aurait 260 000 emplois de plus mais le taux de chômage serait encore supérieur de 0,7 point au niveau qu’il aurait sans cette mesure.

L’impact d’un recul de deux ans de l’âge minimal de la retraite sur le solde public en fonction de l’horizon (% du PIB)

|

Horizon

|

5 ans

|

10 ans

|

15 ans

|

20 ans

|

|

Impact en % du PIB

|

0,1

|

0,4

|

0,7

|

0,9

|

Source : COR, direction générale du trésor, FIPECO.

Le COR a également présenté à l’occasion de cette réunion une note de l’OFCE sur les effets macroéconomiques de diverses mesures de redressement des comptes sociaux évalués à travers son modèle e-mod.fr dont un relèvement de deux ans de l’âge minimal de départ en retraite (à raison d’un trimestre par génération). L’impact sur le solde des administrations publiques au bout de dix ans serait seulement de 0,15 point de PIB. Il y aurait 110 000 emplois de plus mais le taux de chômage serait supérieur de 0,9 point au niveau qu’il aurait sans cette mesure.

Si le recul de l’âge de la retraite a ainsi un impact limité sur les comptes publics, il permettrait en revanche de nettement redresser (de 0,6 point de PIB) les échanges extérieurs selon l’OFCE, ce qui est un résultat souhaitable dans le cas de la France. En effet, la baisse de la consommation entraînerait une diminution des importations et l’amélioration de la compétitivité résultant de la baisse des salaires stimulerait les exportations.

Comme le note cependant l’OFCE « le modèle mobilisé ici est un modèle qui s’attache à reproduire les évolutions de court-moyen terme de l’économie française. Son emploi pour des simulations au-delà d’un horizon de 5 ans doit être fait à l’aune de cet objectif, et il n’est pas certain que les mécanismes de court –moyen terme qui prévalent dans le modèle soient ceux qui dominent le fonctionnement de l’économie à long terme ».

En tout état de cause, l’impact de cette mesure sur les comptes publics est positif à long terme et elle pourrait donc permettre de réduite l’endettement public ou de limiter la baisse du taux de remplacement ou encore de financer une meilleure prise en charge de la dépendance.

Dans ces simulations macroéconomiques, le recul de l’âge effectif de la retraite est obtenu en relevant l’âge minimal mais d’autres méthodes sont envisageables, notamment l’augmentation du nombre de trimestres requis pour obtenir une pension au taux plein. Les effets économiques et financiers seraient semblables mais plus progressifs car le recul de l’âge minimal a un effet contraignant immédiat sur les générations auxquelles il s’applique alors que l’augmentation des annuités requises a un effet incitatif. En outre, les catégories sociales les plus concernées ne seraient pas les mêmes. En effet, le recul de l’âge minimal touche plus particulièrement ceux qui ont commencé à travailler tôt alors que la hausse des annuités requises pour avoir le taux plein touche plutôt ceux qui sont rentrés tard sur le marché du travail.

C) La situation et les perspectives financières des régimes de retraite

Dans un régime de retraite par répartition, les recettes perçues chaque année, ou en moyenne sur un cycle économique, doivent être égales au total des pensions versées. Les recettes sont égales au produit du nombre de cotisants par le revenu moyen des cotisants et par le taux de cotisation. La masse des pensions est égale au produit du nombre de retraités par la pension moyenne par retraité.

Dans ces conditions, l’équilibre financier d’un régime par répartition impose de respecter l’égalité suivante où le taux de dépendance est le rapport entre les nombres de retraités et de cotisants et où le taux de remplacement moyen est le rapport entre la pension moyenne par retraité et le revenu moyen par cotisant :

La condition d’équilibre d’un régime de retraite par répartition

Selon les dernières prévisions du COR, le taux de dépendance de l’ensemble des régimes obligatoires de retraite devrait passer de 58 % en 2019 à près de 80 % en 2070, soit une augmentation de 38 %. Pour maintenir leur équilibre financier sans augmenter le taux de cotisations, il faudrait baisser le taux de remplacement moyen de 38 % également.

Or, à législation inchangée, le taux de remplacement moyen baisse tendanciellement. En effet, le revenu moyen d’activité augmente généralement plus vite que l’inflation alors que la croissance de la pension moyenne est surtout déterminée par le taux d’inflation. Celui-ci sert en effet à corriger les salaires des années passées pour calculer la moyenne des 25 meilleures années dans le régime général ainsi que pour revaloriser les pensions après leur liquidation. Plus la croissance de la productivité du travail est forte, plus la croissance des revenus d’activité est supérieure à l’inflation et plus le revenu moyen des cotisants s’éloigne de la pension moyenne des retraités.

La croissance de la productivité du travail est donc la principale hypothèse qui différencie les scénarios économiques du COR. Celui-ci retient des hypothèses de gains de productivité allant de 0,7 % à 1,6 % par an après 2032 (il reprend le scénario du projet de loi de programmation des finances publiques jusqu’à 2027 et suppose une transition progressive vers ces rythmes de croisière sur 2027-2031).

Le taux de remplacement moyen passerait de 50 % en 2019[1] à 37 % en 2070 dans le scénario avec des gains de productivité de 1,0 %, soit une baisse qui correspond à peu près à la hausse du taux de dépendance.

Les régimes de retraite ne sont toutefois pas financés seulement par des cotisations, comme le suppose la formule théorique précédente. Ils sont aussi financés par des impôts et taxes affectés, ainsi que par des subventions d’équilibre de l’Etat à certains régimes spéciaux. De plus, les taux de cotisations diffèrent d’un régime à l’autre et leur taux moyen peut varier à législation constante parce que les revenus de leurs affiliés évoluent différemment.

Cette formule est donc approximative en pratique mais elle permet de comprendre que les régimes de retraite ne devraient pas trop s’éloigner de l’équilibre en 2070 parce que la forte hausse du taux de dépendance pourrait être à peu près compensée par une forte baisse du taux de remplacement moyen. Encore faut-il que cette baisse du taux de remplacement soit socialement acceptée et que la législation ne change pas.

Les prévisions de solde financier des régimes dépendent aussi des hypothèses relatives à l’évolution des ressources apportées par l’Etat aux régimes spéciaux. La convention la plus simple retenue par le COR consiste à geler ces ressources au niveau du montant actuel, soit 2,0 % du PIB, dans ses projections.

Dans ces conditions, après la crise et le déficit de 2020 puis un léger excédent en 2021-2022, le solde financier des régimes de retraite serait négatif jusqu’à la fin des années 2050, ce déficit atteignant un maximum d’environ 0,7 % du PIB au début des années 2030. Au-delà, le solde serait légèrement excédentaire (0,1 / 0,2 % du PIB)[2].

Au total, les perspectives financières à long terme des régimes de retraite n’appellent pas de mesures de redressement si on retient les perspectives d’équilibre dans les années 2060 et si la baisse du taux de remplacement est considérée comme politiquement crédible. En outre, compte-tenu de cette baisse du taux de remplacement, les dépenses de retraite n’augmenteront pas en pourcentage du PIB à cet horizon et leur financement ne demandera donc pas un prélèvement plus élevé sur le PIB, qui est la somme des revenus.

En revanche, de telles mesures sont justifiées si on donne plus de poids aux prochaines années ou si on considère que les régimes de retraite devraient dégager des excédents pour réduire leur endettement (y compris celui qui a déjà été transféré à la CADES) ou rétablir leurs réserves. En outre, ces soldes financiers projetés par le COR supposent que l’Etat maintiendra à 2,0 % du PIB sa contribution annuelle au financement des régimes spéciaux, ce qui peut paraître excessif et pourrait justifier des mesures de redressement ciblées sur les particularités de ces régimes (notamment les possibilités de départ avant l’âge minimal de droit commun).

Surtout, comme on l’a vu précédemment, les effets d’un recul de l’âge de départ sur les finances publiques vont bien au-delà des régimes de retraite.

Source : COR, rapport de septembre 2022 ; croissance de 1,0 % par an de la productivité ; contributions de l’Etat au financement des régimes spéciaux stabilisée à 2,0 % du PIB ; FIPECO.

D) L’âge de la retraite en France et dans les autres pays

L’âge moyen des personnes qui ont liquidé leur retraite dans le régime général des salariés du secteur privé en 2020 était de 62,8 ans comme en 2019. Il était un peu plus élevé pour les fonctionnaires dits « sédentaires » (63,2 ans) mais inférieur à 60 ans pour les fonctionnaires dits « actifs » ou « super-actifs » et inférieur à 58 ans pour les agents des autres régimes spéciaux (SNCF, RATP…). Pour l’ensemble des régimes de retraite, il était d’un peu plus de 62 ans.

Cet âge moyen était sur une tendance à la baisse de la fin des années 1970 à la fin des années 2000. S’agissant du régime général, il est ainsi passé de 64 ans à 61 ans. Il est ensuite remonté nettement du fait de la réforme de 2010 pour revenir à presque 63 ans en 2020.

En raison notamment de la hausse du nombre de trimestres requis pour obtenir le taux plein qui est prévue par la législation actuelle dans les années 2030, cet âge moyen devrait continuer à augmenter jusqu’à la fin des années 2030, d’environ 1,5 années, puis se stabiliser.

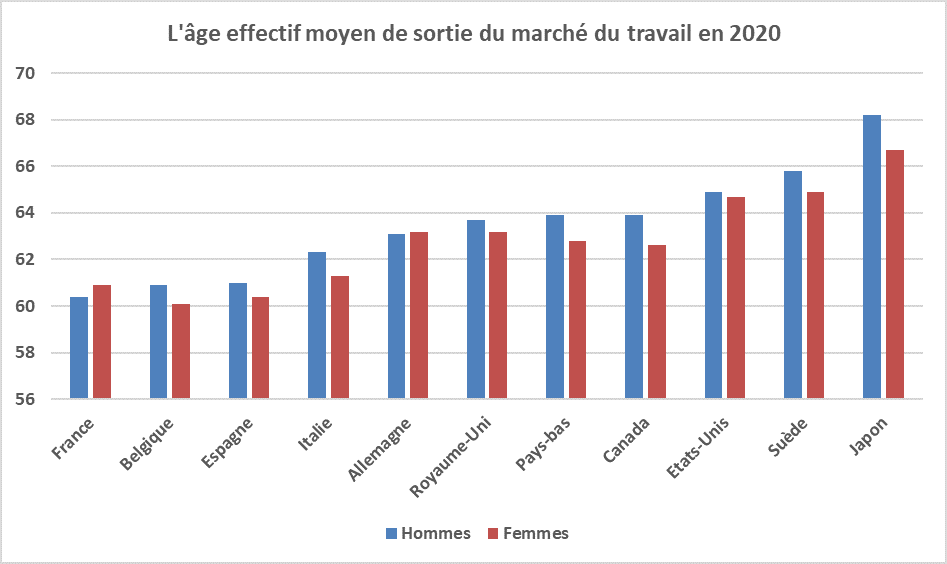

Le COR a comparé les régimes de retraite en France et dans dix autres pays de l’OCDE (Allemagne, Belgique, Canada, Espagne, Etats-Unis, Italie, Japon, Pays-Bas, Royaume-Uni, Suède). En 2022, l’âge minimal de départ en retraite de droit commun est de 60 ans au Canada, de 62 ans en France comme aux Etats-Unis, au Japon (pour les femmes) et en Suède mais il est programmé pour passer à 65 ans au Japon (hommes et femmes) et à 64 ans en Suède. Dans tous les autres pays examinés, il est supérieur à 65 ans.

Des possibilités de retraite anticipée et des incitations à un départ au-delà de l’âge minimal existent cependant dans beaucoup de pays. Il est donc préférable de comparer les âges effectifs moyens de sortie du marché du travail[3] (les âges moyens de liquidation des pensions ne sont disponibles que pour les pays européens ; ils sont généralement plus élevés mais leur comparaison donne des résultats semblables). Il apparaît que cet âge moyen de sortie du marché du travail est le plus faible en France pour les hommes et le troisième le plus faible pour les femmes en 2020.

Source : OCDE, COR, FIPECO.

Source : OCDE, COR, FIPECO.

Les médias suivants ont mentionné cette note:

BFM Busness

Capital

Ouest France

[1] Compte-tenu notamment des différences de taux des cotisations sociales sur les pensions et les revenus d’activité, des autres prestations sociales ainsi que des revenus du patrimoine perçus par les retraités, leur niveau de vie moyen est égal à 101 % de celui de l’ensemble de la population en 2019 selon le COR.

[2] Scénario avec une croissance de la productivité du travail de 1,0 % par an.

[3] Les situations de cumul entre emploi et retraite obligent les organisations internationales à retraiter les données nationales pour homogénéiser cet indicateur.