03/10/2016

Les dépenses de l'Etat de 2008 à 2017

François ECALLE

PDF à lire et imprimer

Chaque année, des dépenses payées jusque-là par l’Etat sont transférées à d’autres administrations publiques (collectivités locales, sécurité sociale, établissements publics) et inversement. C’est ainsi que le paiement de plus de 10 Md€ d’allocations de logement a été transféré des caisses d’allocations familiales à l’Etat en 2015 et 2016.

En conséquence, la comparaison, d’une année à l’autre, des crédits votés en loi de finances ou consommés n’a aucun sens. Les comparaisons dans le temps doivent porter sur des montants corrigés pour tenir compte de ces « changements de périmètre ». Le ministère du budget n’a toutefois jamais publié de séries longues de dépenses budgétaires à périmètre constant, ce qui est regrettable.

Il ne publie généralement sur un même périmètre que les crédits d’une année et ceux de l’année précédente. Parfois, les dépenses correspondant à un agrégat particulier comme la « norme en valeur » sont néanmoins présentées à périmètre constant sur plusieurs années. Ces données budgétaires ont été utilisées ici pour reconstituer l’évolution des dépenses de l’Etat relevant de la norme en valeur, à périmètre constant, en loi de finances initiale (LFI), de 2008 à 2017 (projet de loi de finances pour 2017), et en exécution, de 2008 à 2015.

La première partie rappelle ce qu’est la norme en valeur et quelles sont les limites de cet instrument de suivi et de pilotage des dépenses de l’Etat. La deuxième partie présente son évolution à périmètre constant sur les années 2008 à 2012 et 2013 à 2017.

En LFI, les dépenses de l’Etat ont d’abord augmenté de 2008 à 2010, puis elles ont diminué de 2010 à 2012 mais se situaient encore en 2012 à un niveau supérieur de 4,7 Md€ à celui de 2008. Sous la majorité actuelle, elles ont d’abord diminué de 2013 à 2016 pour remonter en 2017 et se situer à un niveau inférieur de 4,6 Md€ à celui de 2013.

Toujours en LFI mais hors prélèvements sur recettes au profit des collectivités locales et de l’Union européenne, prélèvements qui sont inclus dans le périmètre de la norme, les dépenses ont augmenté de 2,1 Md€ entre 2008 et 2012 et augmentent de 8,1 Md€ entre 2013 et 2017. La baisse des dotations aux collectivités locales explique la baisse des dépenses de l’Etat entre 2013 et 2017 sur le champ de la norme en valeur.

Avec ou hors prélèvements sur recettes, les crédits consommés ont été supérieurs aux montants votés en LFI de 2008 à 2010 et égaux à ceux-ci en 2011. L’exécution du budget de 2012 n’est pas indiquée car le changement de majorité a conduit à une importante loi de finances rectificative en cours d’année. Les dépenses ont été inférieures aux crédits votés en 2013 et 2014 puis supérieures à ceux-ci en 2015. En 2016, les risques de dépassement sont plus importants que les années précédentes.

A) Les normes de dépenses de l’Etat

Les normes de dépenses de l’Etat sont plus précisément présentées dans une fiche de l’encyclopédie.

1) Leurs périmètres et leurs cibles

L’institution d’une norme de dépenses de l’Etat remonte à 1996 et le projet de loi de finances pour 2004 prévoyait une croissance nulle en volume (en euros constants) des dépenses nettes (hors remboursements et dégrèvements) du budget général, ce qui est devenu la « norme zéro volume ». Son périmètre a ensuite été étendu au-delà du budget général pour couvrir les prélèvements sur recettes au profit des collectivités locales et de l’Union européenne (en 2008) puis les plafonds des taxes affectées à certains « opérateurs » de l’Etat (en 2012). Elle est appelée « norme en volume » depuis que les dépenses baissent en euros constants sur ce périmètre mais la Cour des comptes la désigne désormais par l’expression « norme globale ».

Une « norme zéro valeur » (en euros courants) a été créée en 2011. Son périmètre correspond à celui de la norme en volume à l’exclusion des charges d’intérêt et des contributions au compte d’affectation spéciale des pensions. Il s’agissait en 2011 de stabiliser en valeur les dépenses comprises dans ce périmètre. Comme les lois de finances prévoient désormais une augmentation ou une diminution en valeur des dépenses sur ce périmètre, elle est désignée par l’appellation « norme en valeur » ou encore « norme de gestion » (Cour des comptes).

Cette appellation de « norme de gestion » illustre son rôle central dans le pilotage des dépenses de l’Etat par la direction du budget. Celle-ci considère en effet que les charges d’intérêt et les contributions au compte d’affectation spéciale des pensions dépendent de facteurs externes (les taux d’intérêt, le nombre de retraités…) qui ne sont pas directement contrôlables. Les conférences budgétaires avec les ministères « dépensiers » portent ainsi essentiellement sur les crédits relevant de cette norme de gestion.

Il est de fait que le respect de la norme globale en volume a été fortement facilitée ces dernières années par une diminution imprévue des charges d’intérêts, elle-même due à la baisse, ou à la non remontée, tout aussi imprévue des taux d’intérêt.

2) Les limites de cet instrument de suivi et de pilotage des dépenses

Ces normes ont d’abord été contournées en multipliant les « dépenses fiscales », notamment les crédits d’impôts, ceux-ci étant économiquement équivalents à des subventions. Le coût des dépenses fiscales a ainsi augmenté de 55 % entre 2004 et 2010, et de 142 % pour les seuls crédits d’impôts. A partir de la loi de programmation de 2009, les niches fiscales ont fait l’objet d’une règle de gel de leur coût total (hors crédit d’impôt pour la compétitivité et l’emploi) qui a été à peu près respectée jusqu’à 2015.

Le ministère du budget retire du périmètre des normes les dépenses qu’il considère comme « exceptionnelles » : le plan de relance de 2009-2010, les investissements d’avenir en 2010 puis en 2014, les contributions de la France aux mécanismes européens de soutien des pays de la zone euro en difficultés financière etc.

Des dépenses de même nature que celles du budget général (dans le périmètre des normes) sont parfois imputées sur des comptes d’affectation spéciale (hors de leur périmètre) : des dépenses immobilières relevant du budget général sont ainsi imputées sur le compte d’affectation spéciale des produits de la gestion du patrimoine immobilier de l’Etat (cession et location d’immeubles).

L’Etat transfère des compétences à des opérateurs en leur affectant des ressources nouvelles. L’année du transfert, ces débudgétisations n’ont pas d’incidence sur la norme, qui est présentée à périmètre constant d’une année à l’autre, mais ces ressources augmentent souvent rapidement ensuite, ce qui permet aux opérateurs d’accroître leurs dépenses. Cette augmentation des dépenses publiques est enregistrée dans les comptes des opérateurs et non pas dans ceux de l’Etat, ce qui facilite le respect de ses normes de dépenses.

Ce dernier point de fuite était signalé depuis longtemps dans les rapports de la Cour des comptes et des commissions des finances des Assemblées parlementaires, ce qui a conduit le ministère des finances à inclure le plafond des taxes affectées à certains opérateurs dans le périmètre des normes de dépenses en 2012 (cf. plus haut).

B) Les dépenses de l’Etat de 2008 à 2012 et de 2013 à 2017

En dépit de ces importantes limites, les normes constituent un outil utile de suivi et de pilotage des dépenses de l’Etat. En tout état de cause, c’est le seul agrégat budgétaire pour lequel il a été possible de reconstituer les dépenses à périmètre constant sur plusieurs années.

En pratique, il n’a toutefois pas été possible d’éviter une rupture de série entre 2012 et 2013. L’objet de cette analyse sur longue période étant notamment de comparer les gestions budgétaires de la majorité précédente et de la majorité actuelle, cette césure n’est pas importante, les responsabilités de la majorité actuelle commençant avec la loi de finances initiale pour 2013[1].

1) Les crédits en LFI dans le champ de la norme en valeur

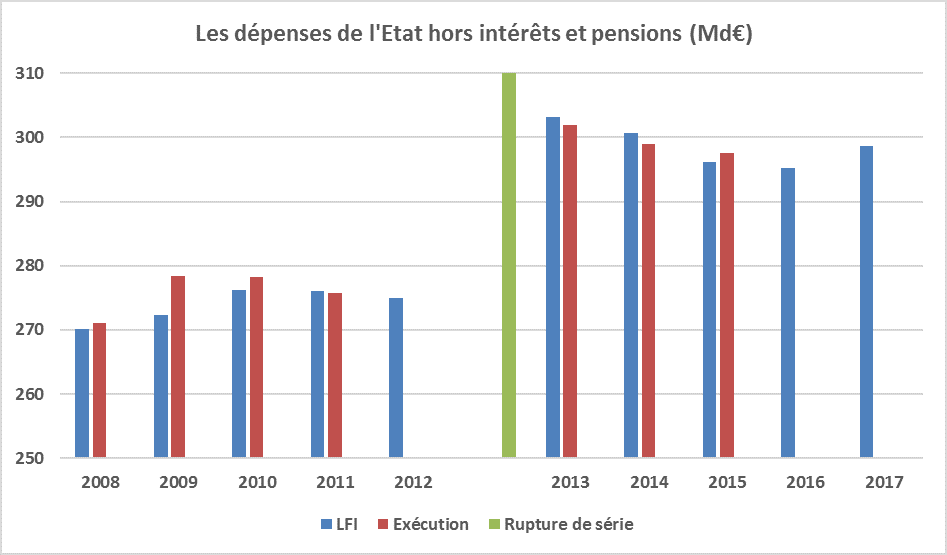

En loi de finances initiale (LFI) et en retenant le périmètre de la LFI pour 2012, les crédits relevant de la norme en valeur sont passés de 270,2 Md€ en 2008 à 276,2 Md€ en 2010. Cette période a été marquée par une crise économique sans précédent qui a conduit à mettre les budgets de tous les pays de l’OCDE sous de très fortes tensions. Les dépenses de l’Etat dans le champ de la norme en valeur ont ensuite diminué en 2011 et 2012 pour revenir à 274,9 Md€. De 2008 à 2012 et en LFI, elles ont donc augmenté de 4,7 Md€.

Sous l’actuelle majorité, toujours en LFI mais sur le périmètre de la LFI pour 2016, les crédits ont d’abord baissé, de 303,2 Md€ en 2013 à 295,2 Md€ en 2016. Ils ont ensuite augmenté en 2017 pour atteindre 298,6 Md€. De 2013 à 2017, ils ont donc diminué de 4,6 Md€.

Source : FIPECO, à partir de la documentation budgétaire ; périmètre de la LFI pour 2012 de 2008 à 2012 et de la LFI pour 2016 de 2013 à 2017.

2) Les crédits en LFI dans le champ de la norme en valeur hors prélèvements sur recettes au profit des collectivités locales et de l’Union européenne

Les prélèvements sur recettes (67,4 Md€ en LFI pour 2016), qui constituent de véritables dépenses en faveur des collectivités locales (47,2 Md€) et de l’Union européenne (20,2 Md€), appellent un traitement particulier.

Les prélèvements sur recettes en faveur de l’Union européenne ne dépendent en effet des autorités françaises qu’à hauteur du poids de la France dans les instances de décision de l’Union européenne. En outre, ces dépenses sont assez erratiques d’une année à l’autre et leur montant pour l’année suivante est difficilement prévisible du fait de l’importance des budgets rectificatifs.

Les prélèvements sur recettes en faveur des collectivités locales ont baissé de 11,4 Md€ entre les LFI de 2013 et 2017, ce qui explique la diminution des dépenses de l’Etat sur le champ de la norme en valeur mais conduit à reporter les efforts d’économies sur les administrations publiques locales. La baisse des dotations de l’Etat aux collectivités territoriales est certes une mesure nécessaire et difficile à prendre mais elle n’a d’effet sur les dépenses consolidées des administrations publiques que si les collectivités locales réduisent leurs propres dépenses.

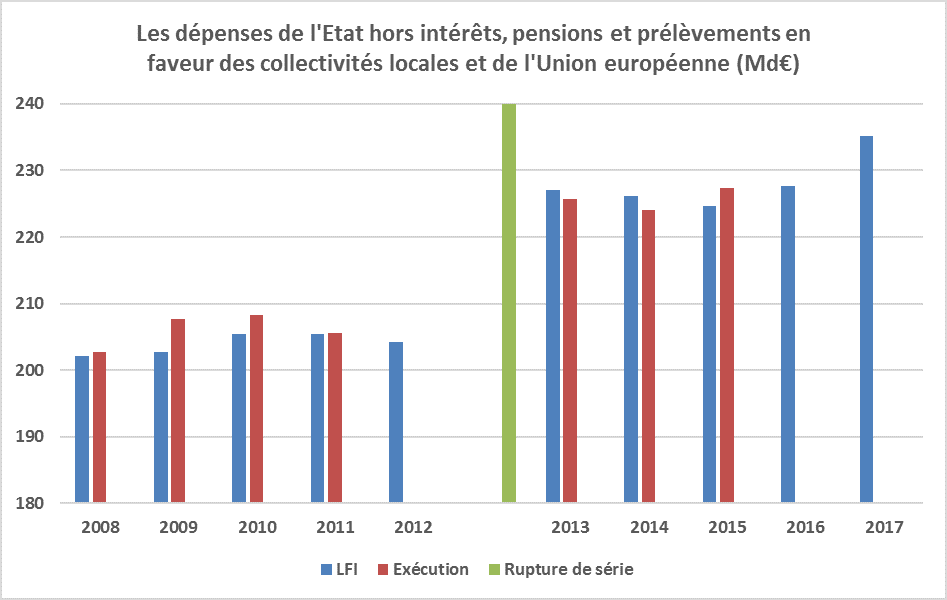

En LFI et hors prélèvements sur recettes, les crédits sont passé de 202,2 Md€ en 2008 à 205,4 Md€ en 2010 pour revenir à 204,3 Md€ en 2012, soit une augmentation de 2,1 Md€ sur l’ensemble de la période 2008-2012.

Ils sont ensuite passés de 227,1 Md€ en 2013 à 224,7 Md€ en 2015 pour remonter jusqu’à 235,2 Md€ en 2017, soit une hausse de 8,1 Md€ sur l’ensemble de la période 2013-2017.

Source : FIPECO, à partir de la documentation budgétaire ; périmètre de la LFI pour 2012 de 2008 à 2012 et de la LFI pour 2016 de 2013 à 2017.

3) Les dépenses en exécution

Comme le montrent les graphiques précédents, les dépenses en exécution ont été supérieures aux crédits votés en LFI de 2008 à 2010, puis à peu près égales à ces crédits en 2011, avec ou hors prélèvements sur recettes.

La comparaison des crédits votés en LFI et finalement consommés en 2012 a peu d’intérêt dans la mesure où la majorité parlementaire et le Gouvernement ont changé en milieu d’année. La nouvelle majorité a ainsi voté en août 2012 une loi de finances rectificative qui a modifié sensiblement la loi de finances initiale sans toutefois pouvoir revenir sur tous les choix de la majorité précédente, ni évidemment sur les crédits consommés jusqu’en mai.

En 2013 et 2014, les dépenses ont été inférieures aux crédits votés, puis elles ont été supérieures en 2015, avec ou hors prélèvements sur recettes.

Chaque année, la Cour des comptes observe, dans son rapport sur la gestion du budget, que les normes ont été contournées par des procédés contestables. Il n’est cependant pas possible de comparer l’intensité de ces pratiques sur l’ensemble des exercices 2008 à 2015.

S’agissant de 2016, dans son rapport de juin dernier sur la situation et les perspectives des finances publiques, la Cour a estimé le risque de dépassement des crédits inscrits en LFI sur ce champ entre 3,2 et 6,4 Md€, soit un niveau de risque nettement supérieur à celui des années précédentes.

[1] Plus exactement la loi de finances rectificative d’août 2012, mais celle-ci ne pouvait pas modifier profondément les crédits votés en LFI par la majorité précédente.