31/05/2017

Les dépenses des administrations publiques locales depuis 1981

François ECALLE

PDF à lire et imprimer

Ce billet porte sur l’évolution des dépenses des administrations publiques locales (APUL) en comptabilité nationale de 1981 à 2016. Les dépenses des collectivités locales et de leurs groupements en représentent 86 %, le solde étant constitué des dépenses des établissements publics locaux non marchands. L’évolution de l’ensemble des dépenses des APUL est d’abord présentée, puis les dépenses de fonctionnement[1] et d’investissement sont distinguées.

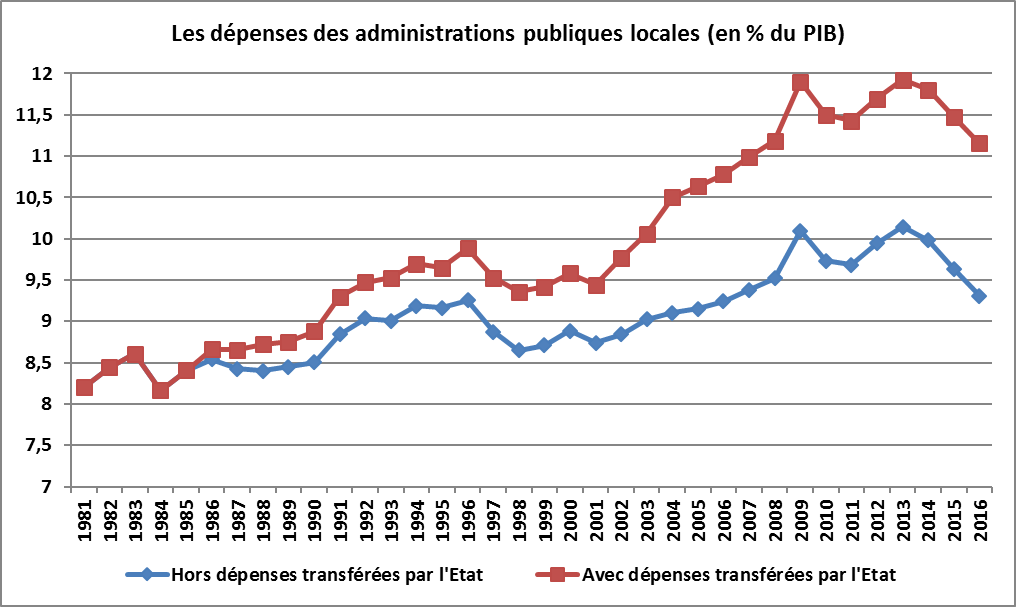

En pourcentage du PIB, les dépenses des APUL se sont accrues de 3 points de 1981 à 2016, mais le transfert de charges de l’Etat peut expliquer jusqu’à 2 points de hausse.

Les dépenses hors transferts ont d’abord augmenté de 1 point de PIB de 1981 à 1996 parce que, en euros, elles ont moins ralenti que le PIB. De 1996 à 2001, elles ont baissé d’un demi-point de PIB parce qu’elles ont continué à ralentir en euros alors que le PIB accélérait. De 2001 à 2013, elles ont connu une très forte croissance en euros qui les a fait remonter de 1,5 point de PIB. Enfin, les années 2013 à 2016 ont été marquées par une baisse inédite en euros, qui leur a fait perdre 0,8 point de PIB.

La hausse des dépenses publiques locales sur l’ensemble de la période 1981-2016 et les inflexions observées d’une sous-période à l’autre tiennent surtout aux dépenses de fonctionnement. Elles ont ainsi augmenté en moyenne de 5,0 % par an de 2001 à 2013, alors que la croissance du PIB en valeur était de 2,7 %, puis de seulement 1,0 % par an de 2013 à 2016, alors que le PIB progressait de 1,7 %. Elles ont même diminué en 2016, de 0,3 %, ce qui ne s’était jamais vu depuis 1981.

Ces évolutions des dépenses de fonctionnement tiennent elles-mêmes pour beaucoup à celles de la masse salariale. Alors qu’elle a augmenté en moyenne de 4,6 % par an de 2001 à 2013, sa croissance a été limitée à 2,0 % en moyenne annuelle de 2013 à 2016. Alors que les effectifs de la fonction publique territoriale ont progressé en moyenne de 2,7 % par an de 2001 à 2013, ils ont augmenté de seulement 0,9 % en 2014 et ont diminué de 0,3 % en 2015. Or ils n’avaient jamais baissé depuis 1981.

En dépit des transferts de compétences de l’Etat, il n’y a pas eu de tendance à la hausse des investissements des APUL de 1981 à 2016 mais des oscillations autour de 2,2 % du PIB, qui peuvent s’expliquer pour l’essentiel par les vagues de décentralisation et par le cycle des élections communales. La baisse de l’investissement public local de 2013 à 2016 (- 20 %) est toutefois particulièrement forte au regard de ses variations dans le passé.

Les évolutions inédites observées sur la période 2013-2016 résultent très probablement de la baisse des dotations de l’Etat. Celle-ci a conduit les collectivités locales à réduire leurs investissements, mais aussi à fortement infléchir la progression de leurs dépenses de fonctionnement, y compris de leur masse salariale. Elle semble donc clairement avoir été efficace et la pression sur les collectivités locales ne doit pas être relâchée.

A) Le total des dépenses

Les dépenses des administrations publiques locales (APUL) sont égales à 11,1 points de PIB en 2016, contre seulement 8,2 points en 1981. Cette augmentation est en partie imputable au transfert de nouvelles compétences et de nouvelles charges par l’Etat aux collectivités locales.

Pour en tenir compte, les dépenses transférées par l’Etat ont été déduites de celles des APUL pour tracer la courbe bleue du graphique suivant, plus précisément : les dépenses imputables au RMI et au RSA, à l’allocation personnelle d’autonomie, aux collèges et lycées (fonctionnement et investissement), à la formation professionnelle, aux services d’incendie et de secours et aux transports ferroviaires régionaux, conformément à la méthode utilisée dans le rapport de 2006 de P. Richard sur « les enjeux de la maîtrise des dépenses publiques locales ». Leur montant a été relevé dans ce rapport jusqu’à 1996 puis dans les rapports de l’observatoire des finances locales, qui a repris ensuite cette méthode.

Toutefois, le dynamisme de ces dépenses transférées par l’Etat, plus fort que celui des autres dépenses locales, pourrait résulter pour partie de leur gestion par les collectivités locales à la place de l’Etat. En les soustrayant des dépenses des APUL chaque année pour leur totalité, on sous-estime probablement la croissance des dépenses sous la responsabilité des collectivités locales. Les deux courbes du graphique ci-dessous donnent en fait une estimation haute (la courbe rouge) et une estimation basse (la courbe bleue) du dynamisme des dépenses publiques relevant de la responsabilité des élus locaux. La courbe bleue fait apparaitre une hausse de 1,1 point de PIB des dépenses publiques locales hors transferts de l’Etat entre 1981 et 2016.

Source : Rapport de P. Richard (2006) ; rapports de l’observatoire des finances locales ; Insee ; FIPECO.

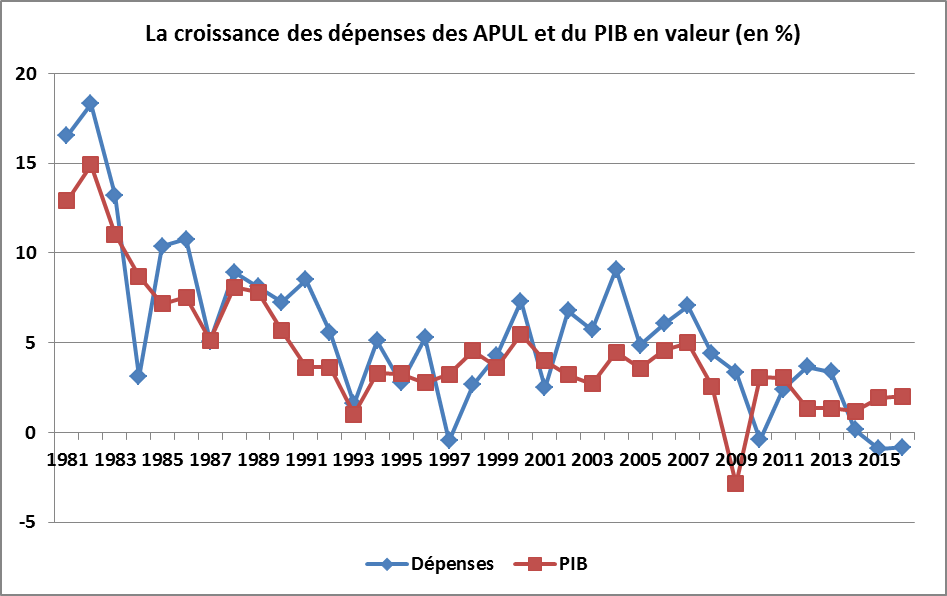

De 1981 à 1996, les dépenses non corrigées des transferts augmentent fortement à la suite de l’acte I de la décentralisation, qui a notamment concerné les collèges et lycées puis les dépenses sociales d’insertion (RMI). En points de PIB, les dépenses hors transferts ont été relativement stables, de 1981 à 1990, puis ont fortement augmenté de 1991 à 1996. En fait, elles ont nettement ralenti en euros, leur croissance moyenne annuelle en valeur passant de 8,8 % (1981-1990) à 4,4 % (1990-196), mais le ralentissement du PIB en valeur a été plus fort, passant de 8,4 à 2,9 %.

De 1996 à 2001, on observe une baisse des dépenses en points de PIB, de même ampleur avec ou hors transferts. La croissance en euros des dépenses locales continue à ralentir, passant à 3,0 % en moyenne annuelle alors que la croissance du PIB en valeur revient à 4,2 %.

De 2001 à 2013, les dépenses non corrigées des transferts passent de 9,4 à 11,9 % du PIB, ce qui résulte pour une large part de l’acte II de la décentralisation, mais les dépenses hors transferts passent de 8,7 à 9,7 % du PIB. Leur croissance moyenne en valeur accélère en effet pour atteindre 3,9 % par an alors que la croissance de l’activité est seulement de 2,7 %.

De 2013 à 2016, les dépenses non corrigées des transferts diminuent, de 11,9 à 11,1 % du PIB. La réduction des dépenses hors transferts est identique, de 10,1 à 9,3 % du PIB. En euros, les dépenses diminuent en 2015 et 2016, et de 1,2 % en moyenne annuelle de 2013 à 2016. Une baisse en euros des dépenses locales n’avait jusque-là été observée qu’une seule fois et sur une seule année depuis 1981 (de 0,6 % en 2010).

Source : Insee; FIPECO

Au total, les dépenses publiques locales se sont accrues de 3 points de PIB de 1981 à 2016 mais le transfert de charges de l’Etat peut expliquer jusqu’aux deux tiers de cette hausse. Les dépenses hors transferts ont d’abord augmenté de 1 point de PIB de 1981 à 1996 parce que, en euros, elles ont moins ralenti que le PIB. De 1996 à 2001, elles ont baissé d’un demi-point de PIB parce qu’elles ont continué à ralentir en euros alors que le PIB accélérait. De 2001 à 2013, elles ont connu une forte croissance en euros qui les a fait remonter de 1,5 point de PIB. Enfin, les années 2013 à 2016 ont été marquées par une baisse inédite en euros, qui leur a fait perdre 0,8 point de PIB.

Cette diminution des dépenses publiques locales de 2013 à 2016 coïncide avec la baisse de 8,5 Md€ des dotations de l’Etat et en est certainement la conséquence pour une large part. En effet, plusieurs études économiques montrent que les dépenses des collectivités locales sont assez largement déterminées par leurs ressources, notamment celles que l’Etat leur apporte (cf. note d’analyse sur ce site).

B) Les dépenses de fonctionnement et d’investissement

L’observation des évolutions respectives des dépenses de fonctionnement et d’investissement permet d’approfondir l’analyse précédente, mais sans pouvoir distinguer les dépenses hors transferts de l’Etat[2].

1) Les dépenses de fonctionnement

a) L’ensemble des dépenses de fonctionnement

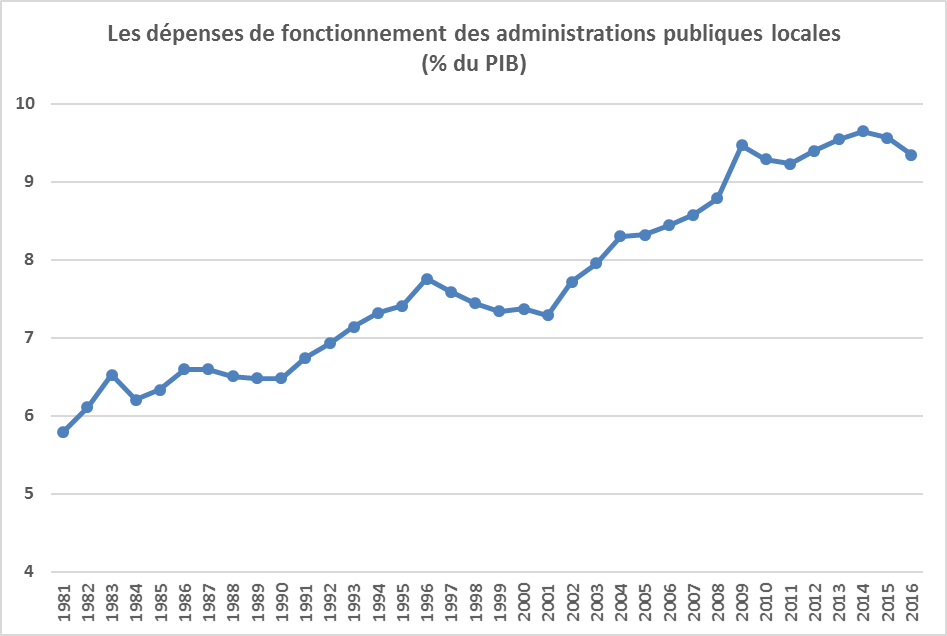

Les dépenses de fonctionnement sont passées de 5,8 % du PIB en 1981 à 9,3 % en 2016 et expliquent la hausse des dépenses publiques locales sur les 35 dernières années.

De 1981 à 1990, elles ont augmenté de 9,7 % par an, pour une croissance du PIB en valeur de 8,4 %. De 1990 à 1996, elles ont crû de 6,1 % par an, pour une croissance du PIB de seulement 2,9 % par an.

De 1996 à 2001, elles ont continué à ralentir (2,9 % par an), alors que la croissance de l’activité économique en valeur est remontée à 4,2 % par an. Cela s’est traduit par une baisse des dépenses de fonctionnement de 0,5 point en pourcentage du PIB qui tient pour moitié à la charge des intérêts de la dette des APUL.

De 2001 à 2013, les dépenses de fonctionnement ont accéléré (5,0 % par an) alors que l’activité économique a ralenti en valeur (2,7 % par an).

De 2013 à 2016, les dépenses de fonctionnement des APUL ont augmenté de seulement 1,0 % en moyenne annuelle, alors que le PIB a progressé de 1,7 % en valeur, et elles ont même diminué en 2016, de 0,3 %, ce qui ne s’était jamais vu depuis 1981.

Source : Insee ; FIPECO.

La baisse des dotations de l’Etat ne semble donc pas avoir eu pour seul effet de contraindre les collectivités locales à réduire leurs investissements. Elle paraît également les avoir conduites à réaliser des économies substantielles sur leurs dépenses de fonctionnement.

b) La masse salariale

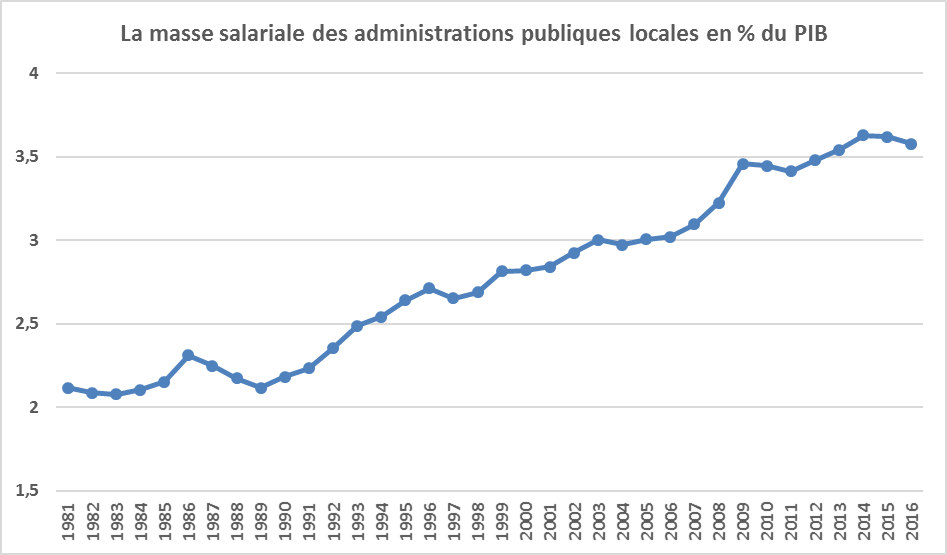

La masse salariale représente 38 % des dépenses de fonctionnement des APUL et explique environ 40 % de leur hausse sur les 35 dernières années (1,5 point de PIB sur 3,5).

Ses évolutions sont semblables à celles de l’ensemble des dépenses de fonctionnement. La baisse des dépenses de fonctionnement dans les années 1996 à 2001, en pourcentage du PIB, est toutefois plus forte que celle de la masse salariale, qui est limitée à 1997, car elle tient surtout à la charge d’intérêt.

Alors que la masse salariale des APUL a augmenté en moyenne de 4,6 % par an de 2001 à 2013, sa croissance a été limitée à 2,0 % en moyenne annuelle de 2013 à 2016.

Source; Insee; FIPECO

Ce ralentissement de la masse salariale des APUL au cours des trois dernières années résulte pour beaucoup de l’évolution de leurs effectifs. Alors qu’ils ont progressé en moyenne (hors contrats aidés) de 2,7 % par an de 2001 à 2013, ils ont augmenté de seulement 0,9 % en 2014 et ont diminué de 0,3 % en 2015. Or ils n’avaient jamais baissé depuis 1981. Leur évolution en 2016 n’est pas encore connue mais la très faible progression de la masse salariale (0,8 %) suggère qu’ils ont de nouveau diminué.

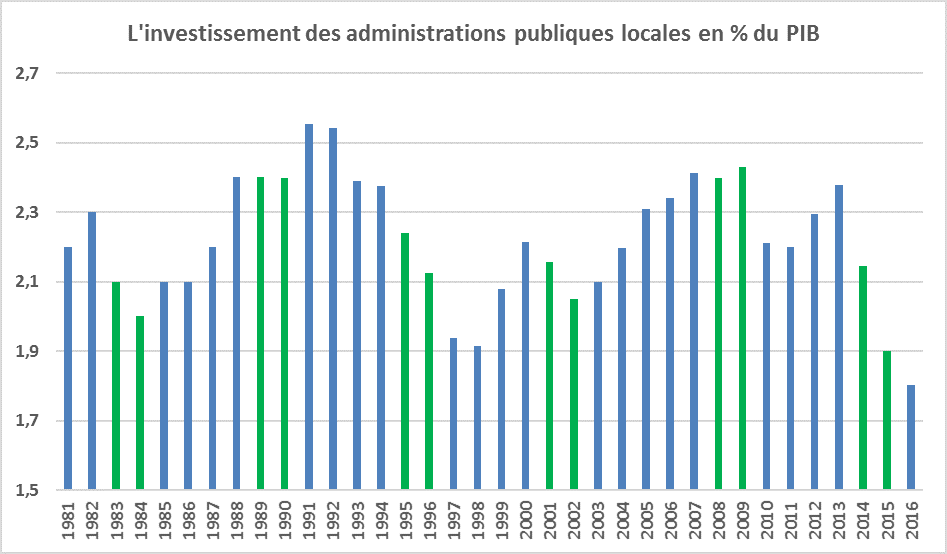

2) Les dépenses d’investissement

En dépit des transferts de compétences de l’Etat, les investissements des administrations publiques locales[3] ne manifestent pas nettement de tendance à la hausse mais semblent osciller autour de 2,2 % du PIB.

Il s’agit pour l’essentiel du cycle des élections communales. Les dépenses d’équipement des communes et de leurs groupements (57 % des investissements des APUL) diminuent l’année des élections municipales et, souvent, l’année suivante, parce que les nouvelles équipes doivent d’abord choisir les projets, puis suivre des procédures parfois longues, en particulier de passation des marchés publics, pour les réaliser. Au cours des années suivantes de la mandature, les investissements augmentent jusqu’à la prochaine élection.

Le volume de l’investissement public local dépend aussi de leur « épargne brute », qui est le solde de leurs recettes et dépenses de fonctionnent. Sa croissance est également plus importante lorsque celle du PIB est elle-même plus élevée. Une analyse économétrique de l’impact de ces divers facteurs est présentée en annexe du rapport de la Cour des comptes de juin 2015 sur la situation et les perspectives des finances publiques (d’autres facteurs peuvent également jouer, comme la construction de logements).

Source : Insee ; FIPECO ; une barre verte désigne une année d’élection municipale ou la suivante.

Au-delà du cycle électoral, de la situation financière des collectivités et de la conjoncture économique, il semble que l’investissement public local ait connu quatre mouvements successifs de grande ampleur au cours des 35 dernières années : une hausse dans les années 1980, liée à la première vague de décentralisation ; une baisse dans les années 1990, peut-être due au fait que les investissements liés à cette première vague étaient terminés ; une nouvelle hausse dans les années 2000 et jusqu’à 2013, liée à l’acte II de la décentralisation ; enfin une baisse de 2013 à 2016 conduisant l’investissement local à un point bas historique.

Cette dernière baisse rappelle celle des années 1994 à 1997, où l’investissement local avait diminué en euros de 10,6 % en cumul, mais elle est presque deux fois plus forte (- 19,9 % de 2013 à 2016). Cela confirme l’influence d’un facteur inhabituel, très probablement la baisse des dotations de l’Etat.

[1] C’est-à-dire les dépenses autres que l’investissement en comptabilité nationale ; elles comprennent, entre autres, les prestations sociales et les subventions.

[2] Cette distinction existe dans les rapports de l’observatoire des finances locales pour certaines compétences transférées mais elle est incomplète et ne remonte pas jusqu’à 1981.

[3] Hors remboursements d’emprunts ; il s’agit de la formation brute de capital fixe de la comptabilité nationale.