26/10/2022

Les dépenses fiscales depuis 2017

François ECALLE

PDF à lire et imprimer

Les « dépenses fiscales », parfois appelées « niches fiscales » (les deux expressions sont utilisées ici avec la même signification), sont des dispositions législatives ou réglementaires dérogatoires par rapport à une « norme fiscale » de référence et qui entraînent des pertes de recettes budgétaires pour l’Etat. Leur liste officielle est discutable car la norme à laquelle elles sont supposées déroger est elle-même parfois contestable. Il arrive d’ailleurs que le ministère des finances retire des dispositifs de la liste alors qu’ils existent toujours et y ajoute des dispositifs qui existaient déjà auparavant.

Si elles peuvent parfois permettre d’atteindre des objectifs pertinents et être plus faciles à gérer que des subventions, les dépenses fiscales sont souvent plus difficiles à contrôler, complexifient le système fiscal et vont à l’encontre d’un principe essentiel d’une fiscalité optimale selon lequel les impôts à taux faible sur une assiette large sont moins dommageables pour l’activité économique que les impôts à taux fort sur une assiette étroite. En outre, si elles sont rarement évaluées, les évaluations disponibles montrent souvent leur faible efficience.

Il est donc souhaitable de réduire leur nombre et leur coût mais les responsables politiques préfèrent souvent les dépenses fiscales aux dépenses budgétaires car elles contribuent à réduire les impôts et évitent d’accroître les dépenses publiques (cf. note sur ce site). Ce billet examine l’évolution du nombre et du coût des dépenses fiscales sur la période 2017-2022 compte-tenu des prévisions de coût pour 2022 du projet de loi de finances (PLF) pour 2023.

La liste du PLF 2022, établie en septembre 2021, compte 20 dépenses fiscales de plus que celle du PLF 2017, établie en septembre 2016 (471 contre 451). D’un côté, 93 créations et 63 suppressions de niches ont été votées pendant cette période. D’un autre côté, des niches dont la suppression avait été votée avant septembre 2016 ont été retirées de la liste entre septembre 2016 et septembre 2021. Le nombre de dépenses fiscales a donc été accru au cours du précédent quinquennat.

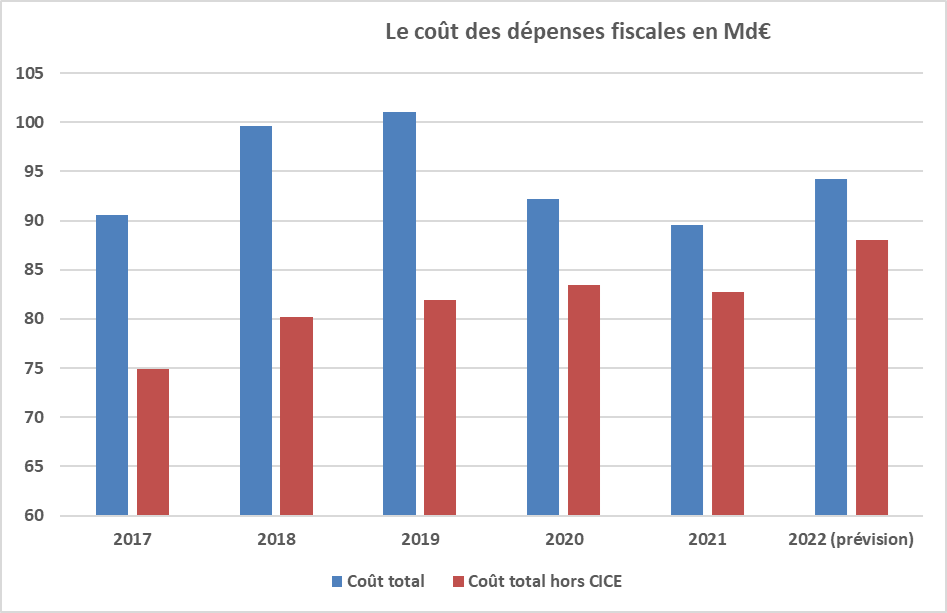

L’estimation du coût d’un grand nombre de dépenses fiscales pose des problèmes méthodologiques difficiles. Dans le rapport annexé au PLF 2023, seules 409 niches fiscales sur 465 sont chiffrées et, pour 123 d’entre elles, il s’agit seulement d’un ordre de grandeur. Sous cette réserve, le coût des niches est passé de 90,6 Md€ en 2017 à 94,2 Md€ en 2022. Hors CICE, il est passé de 74,9 Md€ en 2017 à 88,0 Md€ en 2022.

Le coût des dépenses fiscales en euros, avec ou sans le CICE, a donc augmenté de 2017 à 2022, mais leur coût en euros peut augmenter même si la législation fiscale ne change pas. Il faut donc aussi examiner l’évolution de leur coût en le rapportant au PIB. Il est passé de 3,9 % du PIB en 2017 à 3,6 % du PIB en 2022. Hors CICE, il s’est toutefois établi à 3,3 % du PIB en 2022 comme en 2017. Il y a donc eu une réduction du coût des dépenses fiscales, mais elle tient seulement à la transformation du CICE en un allègement de cotisations sociales.

A) Le nombre de niches

Pour déterminer si une disposition législative ou réglementaire constitue ou non une niche fiscale, il faut définir la norme fiscale applicable à laquelle elle pourrait déroger.

La définition de cette norme de référence est parfois difficile car elle renvoie à des conceptions de la fiscalité qui font débat et peuvent évoluer. La question de savoir si, par exemple, le « quotient familial », utilisé pour moduler l’impôt sur le revenu en fonction de la taille du ménage, est ou non une niche peut être longuement débattue sans qu’aucune conclusion consensuelle ne soit tirée. En pratique, sont considérées comme des niches fiscales les dispositifs figurant sur la liste du tome II du rapport sur les voies et moyens annexé chaque année au projet de loi de finances (PLF).

Cette liste est donc discutable mais il n’y en a pas d’autre. Il arrive d’ailleurs que le ministère des finances retire des dispositifs de la liste, alors qu’ils existent toujours, et y ajoute des mesures qui existaient déjà auparavant. Le quotient familial était ainsi autrefois sur la liste et il en a été retiré (il y a longtemps).

Les dépenses fiscales prennent des formes diverses. Les principales sont les exonérations, les abattements, les déductions, les taux réduits, les demi-parts supplémentaires de quotient familial (mais pas les demi-parts « normales »), les réductions et les crédits d’impôts[1].

Il y avait 451 dépenses fiscales recensées en septembre 2016 dans le rapport annexé au PLF pour 2017 et 471 en septembre 2021 dans celui qui était annexé au PLF pour 2022. Le nombre de niches a donc augmenté au cours du précédent quinquennat.

Le nombre de dépenses fiscales

|

PLF 2017

|

PLF 2018

|

PLF 2019

|

PLF 2020

|

PLF 2021

|

PLF 2022

|

|

451

|

457

|

474

|

468

|

475

|

471

|

Source : rapports annexés aux projets de loi de finances

Les informations figurant dans les rapports sur les voies et moyens ne permettent pas de compter facilement les créations et suppressions de niches ainsi que les ajouts sur la liste de mesures qui existaient déjà et les retraits de mesures qui existent toujours. En outre, une niche peut être supprimée par une loi de finances et figurer toujours sur la liste plusieurs années après parce qu’elle continue à avoir un coût budgétaire. Par exemple, le CICE a été supprimé par la loi de finances initiale pour 2018 mais il figure encore sur la liste du PLF pour 2022 car le CICE sur les salaires de 2018 pourra être remboursé jusqu’à 2022.

Entre septembre 2016 et septembre 2021, ont été votées 93 créations de niches (dont 25 depuis septembre 2020) et 57 suppressions. En outre la suppression de 6 niches était proposée dans le PLF pour 2022 (et aucune création). Par ailleurs, 15 mesures qui existaient déjà ont été ajoutées à la liste et 7 mesures qui existent toujours en ont été retirées. S’il n’y a que 20 dépenses fiscales de plus dans le PLF 2022 par rapport au PLF 2017, c’est parce que des niches supprimées avant septembre 2016 ont eu un coût budgétaire au-delà de cette date et ont été retirées de la liste entre septembre 2016 et septembre 2021.

Outre le CICE, on peut noter parmi les principales niches supprimées, la réduction d’ISF pour investissement dans une PME, certaines dépenses fiscales relatives à la taxe d’habitation et le crédit d’impôt pour la transition énergétique (transformé en subvention). Parmi les dépenses fiscales créées, on trouve notamment l’exonération des heures supplémentaires au titre de l’impôt sur le revenu (qui existait déjà dans les années 2008-2012) et l’exonération des aides versées par le fonds de solidarité au titre de l’impôt sur les sociétés et de l’impôt sur le revenu. Les autres créations ont un coût relativement limité.

Le PLF pour 2023 recense 465 niches, soit six de moins que le PLF pour 2022. Cette légère diminution ne remet pas en cause le constat d’une augmentation du nombre de niches sur le quinquennat précédent (PLF 2017 à PLF 2022).

B) Le coût des niches

1) Les difficultés méthodologiques

Le tome II du rapport sur les voies et moyens annexé au PLF 2023 présente le coût budgétaire individuel de 409 niches fiscales (sur 465) et la somme de ces coûts. La fiabilité du coût total des niches dépend donc de la pertinence de la liste et du partage entre les dépenses fiscales qui peuvent être chiffrées et celles qui ne le peuvent pas (les plus importantes sont toutefois toujours chiffrées). La fragilité des méthodes de chiffrage s’ajoute à ces éléments d’incertitude (voir fiche sur les dépenses fiscales pour plus de précisions).

Comme il est souvent très difficile d’estimer l’impact de mesures fiscales sur le comportement des contribuables, leur coût budgétaire est toujours chiffré en supposant que ce comportement ne change pas du fait de ces mesures.

Dans ces conditions, le coût des crédits d’impôts est facile à évaluer. Il suffit en effet de prendre les déclarations des contribuables et de totaliser les crédits d’impôts qu’ils réclament et qui leur sont accordés.

Le chiffrage du coût des réductions d’impôt est plus difficile, car son montant est plafonné par celui de l’impôt dû avant réduction. Il est néanmoins possible en procédant à des simulations sur un échantillon représentatif ou la base complète des déclarations fiscales, comme pour le coût d’un abattement, d’une déduction ou d’une demi-part supplémentaire.

Les revenus, activités ou actifs exonérés sont rarement renseignés dans les déclarations fiscales et le chiffrage de leur coût est souvent très difficile, voire impossible. Il faut estimer le montant exonéré sur la base d’autres données fiscales ou de statistiques telles que les comptes nationaux, puis lui appliquer le taux d’imposition auquel il aurait été soumis s’il n’avait pas été exonéré, ce qui n’est pas toujours simple.

Le chiffrage du coût d’un taux réduit de TVA appliqué à une activité particulière n’est pas facile car les déclarations des entreprises ne permettent généralement pas de le calculer. Il n’est donc pas estimé sur la base des déclarations fiscales mais sur la base des statistiques de consommation. Celles-ci ne permettent cependant pas de mesurer avec une précision suffisante le montant de certains achats très particuliers qui bénéficient d’un taux réduit.

Sur les 409 niches fiscales faisant l’objet d’un chiffrage dans le PLF pour 2023, il s’agit seulement d’un ordre de grandeur pour 123 d’entre elles.

2) L’évolution du coût des niches de 2017 à 2022

Il arrive que des mesures soient retirées de la liste des dépenses fiscales, alors qu’elles existaient toujours, et que d’autres y soient ajoutées, alors qu’elles existaient déjà auparavant. En outre, les méthodes de chiffrage changent parfois. L’évolution des coûts figurant dans les rapports annexés aux lois de finances successives doit donc être corrigée pour présenter une évolution du coût des dépenses fiscales à format (périmètre et méthodes) constant, ce qui a été fait ici pour obtenir une série cohérente avec la liste du projet de loi de finances pour 2023 (format PLF 2023).

Sous ces réserves méthodologiques, le coût des niches fiscales a doublé entre 2003 et 2009, surtout du fait des crédits d’impôt et probablement en conséquence de la mise en place de normes contraignantes sur les dépenses budgétaires qui ont conduit les gouvernements à les transformer en crédits d’impôts. Ensuite, les dépenses fiscales ont été encadrées par des règles budgétaires et, bien que celles-ci soient en pratique peu contraignantes, on observe une quasi-stabilisation jusqu’à 2013. Une nouvelle hausse est constatée à partir de 2014 mais, de 2014 à 2016, elle est surtout due à la montée en charge du CICE.

En 2017, le coût total des niches fiscales (au format du PLF 2023) s’élevait à 90,6 Md€ et leur coût hors CICE à 74,9 Md€.

Le coût des dépenses fiscales en 2021 était estimé à 90,3 Md€ dans le rapport annexé au projet de loi de finances (PLF) pour 2022. Il est révisé à 89,6 Md€ dans le rapport annexé au PLF 2023 (82,7 Md€ hors CICE), surtout en raison de changements de méthode de chiffrage de certaines mesures (- 0,5 Md€).

Les principaux impôts concernés sont l’impôt sur le revenu pour 34,7 Md€, les impôts portant à la fois sur le revenu des ménages et sur les sociétés (bénéfices industriels et commerciaux) pour 11,5 Md€, l’impôt sur les sociétés pour 7,3 Md€, la TVA pour 19,0 Md€, les accises sur les produits énergétiques pour 8,1 Md€ et les impôts locaux pour 1,0 Md€[2].

Les dépenses fiscales les plus coûteuses en 2021 sont : le crédit d’impôt pour la compétitivité et l’emploi (6,9 Md€)[3], le crédit d’impôt en faveur de la recherche (6,4 Md€), le crédit d’impôt en faveur de l’emploi de salariés à domicile (4,7 Md€), l’abattement de 10 % sur le montant des pensions et retraites (4,3 Md€), le taux réduit de TVA (10 %) appliqué aux travaux d’entretien du logement (4,0 Md€), le taux réduit (10 %) appliqué à la restauration sur place (3,6 Md€), les taux réduits appliqués dans les DOM (3,1 Md€), l’exonération des aides attribuées aux entreprises par le fonds de solidarité pendant la crise (2,6 Md€), des sommes versées au titre de l’intéressement, de la participation ou de l’épargne salariale (2,1 Md€) et des heures supplémentaires (2,1 Md€).

Les prévisions du coût des dépenses fiscales sont fragiles et elles ont souvent sous-estimé leur dynamisme. Sous cette réserve, ce coût augmenterait de 4,6 Md€ en 2022 pour atteindre 94,2 Md€. Hors CICE, il passerait de 82,7 Md€ en 2021 à 88,0 Md€ en 2022, soit une hausse de 5,3 Md€.

Cette augmentation résulte pour 3,4 Md€ de l’exonération d’impôt sur les sociétés, qui est remplacé par un prélèvement forfaitaire fonction du tonnage des navires, dont bénéficient 40 entreprises de transport maritime (son coût était de 0,4 Md€ en 2021 et 3,8 Md€ en 2022).

Le coût des dépenses fiscales, avec ou sans le CICE, a donc augmenté en euros de 2017 à 2022, mais ce coût en euros peut augmenter même si la législation fiscale ne change pas. Comme le coût d’un taux réduit de TVA sur un produit, par exemple, est le produit de la consommation de ce produit par l’écart entre le taux normal et le taux réduit, il s’accroit en euros quand la consommation de ce produit augmente. Il faut donc aussi examiner l’évolution du coût des niches fiscales en le rapportant à un indicateur de l’activité économique comme le PIB.

En pourcentage du PIB, leur coût passerait de 3,9 % du PIB en 2017 à 3,6 % du PIB en 2022. Hors CICE, il resterait toutefois à 3,3 % du PIB en 2022 comme en 2017. Il y a donc une diminution de ce coût mais elle tient seulement à la transformation du CICE en un allégement de cotisations sociales patronales.

Sources : rapports annexés aux projets de loi de finances ; FIPECO.

Les médias suivants ont mentionné ce texte :

Le nouvel économiste

[1] Une réduction d’impôt ne peut pas dépasser le montant de l’impôt dû avant cette réduction. Un crédit d’impôt peut le dépasser et, le cas échéant, la différence entre le crédit d’impôt et l’impôt dû est remboursée par l’Etat au contribuable.

[2] S’agissant des impôts locaux, la liste ne comprend que les dispositifs dont le coût est supporté par l’État.

[3] Le CICE a été supprimé en 2019 mais continue à être remboursé aux sociétés sur les salaires d’avant 2019.