14/10/2020

Les finances publiques de 2020 à 2030

François ECALLE

PDF à lire et imprimer

Le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2021 présente une trajectoire prévisionnelle d’évolution des finances publiques au cours des années 2020 à 2025. Elle conduit à un déficit public de 2,9 % du PIB et à une dette publique de 117,4 % du PIB en 2025. Ce billet présente l’évolution du déficit et de la dette publics jusqu’à 2030, sans mesures fiscales nouvelles, dans différents scénarios de croissance du PIB et des dépenses publiques.

Il montre d’abord ce que serait l’évolution du déficit et de la dette si les taux de croissance du PIB et des dépenses publiques prévus pour 2024 et 2025 dans la trajectoire du RESF (respectivement 1,4 % et 0,3 % en moyenne annuelle et en volume) étaient maintenus jusqu’à 2030 : les comptes publics seraient équilibrés en 2030 et la dette serait ramenée à 106 % du PIB, mais ce scénario est très peu probable.

Avec le même scénario macroéconomique mais une progression des dépenses publiques en volume de 1,0 % par an à partir de 2023, ce qui correspond à la moyenne des années 2012-2019, le déficit public serait encore de 3,3 % du PIB en 2030 et la dette atteindrait 122 % du PIB.

Avec encore le même scénario macroéconomique mais une croissance des dépenses publiques en volume égale à celle du PIB (1,4 %) à partir de 2023, le déficit public serait stabilisé à 5,2 % du PIB et la dette atteindrait 130 % du PIB en 2030.

Avec le même scénario macroéconomique mais une croissance des dépenses publiques en volume de 2,0 % par an, soit un peu moins que la moyenne des années 1999 à 2008, le déficit public serait de 7,9 % du PIB en 2030 ; la dette atteindrait 142 % du PIB en 2030 et sa hausse n’aurait pas de limite.

Si le taux de croissance en volume du PIB était de seulement 1,0 % et si celui des dépenses publiques était également de 1,0 % par an à partir de 2024, le déficit public serait stabilisé à 4,1 % du PIB et la dette atteindrait 126 % du PIB en 2030.

Si le taux d’intérêt moyen sur le stock de dette continuait à diminuer de 2020 à 2030 comme dans les dix dernières années, le taux de croissance des dépenses primaires (hors intérêts) pourrait être supérieur de seulement 0,2 ou 0,3 point à celui de l’ensemble des dépenses publiques, comme pendant la période 2009-2019. La diminution de la charge d’intérêt n’offre pas beaucoup de marges de manœuvre pour limiter la croissance des dépenses publiques. Par ailleurs, même si la charge d’intérêt est nulle, la France devra toujours pouvoir réemprunter pour rembourser le capital de sa dette.

A) La trajectoire pluriannuelle du ministère des finances

Après une contraction du PIB de 10,0 % en volume en 2020, le ministère des finances prévoit un rebond de 8,0 % en 2021 puis un ralentissement de la croissance jusqu’à 1,4 % en 2024 et en 2025. Ce taux de 1,4 % est très proche de son estimation de la croissance potentielle (1,35 % à partir de 2022).

La croissance des recettes publiques dépend de la croissance du PIB en valeur et celle-ci peut être calculée grâce à la publication de l’indice du prix du PIB prévu jusqu’à 2025 dans le rapport économique, social et financier (RESF). Après une contraction de 8,4 % en 2020, le PIB en valeur rebondirait de 8,3 % en 2021 puis ralentirait jusqu’à une croissance de 3,0 % en 2024 et en 2025.

Le RESF donne le rapport des dépenses publiques (hors crédits d’impôt) au PIB pour chacune des années 2019 à 2025, ce qui permet de calculer le montant de ces dépenses et leur taux de croissance en valeur. Leur progression en volume est ensuite estimée en déflatant leur croissance en valeur par l’indice du prix du PIB. Après une forte hausse en 2020 (4,7 %), le volume des dépenses ralentirait en 2021 puis diminuerait en 2022 et 2023 (- 0,3 % par an), surtout sous l’effet de l’arrêt des mesures inscrites dans les plans d’urgence et de relance, puis trouverait un rythme de progression moyen de 0,25 % en 2024-2025.

Le taux des prélèvements obligatoires serait de 43,8 % en 2021 (44,8 % en 2018[1]) et se stabiliserait ensuite à peu près à ce niveau. Les recettes publiques autres que les prélèvements obligatoires diminueraient d’environ 1,0 point de PIB entre 2021 et 2025 du fait notamment de la disparition des transferts de l’Union européenne financés par des emprunts communautaires (0,7 point de PIB en faveur de la France en 2021).

Dans ces conditions, le déficit public diminuerait progressivement de 10,2 % du PIB en 2020 et 6,7 % du PIB en 2021 à 2,9 % en 2025. La dette publique, compte-tenu de ce déficit et d’une légère augmentation des actifs financiers des administrations publiques, serait à peu près stabilisée à 117 % du PIB.

Les prévisions de croissance du PIB et des dépenses publiques en volume dans le RESF

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

|

Croissance du PIB en volume

|

- 10,0

|

8,0

|

3,5

|

2,0

|

1,4

|

1,4

|

|

Croissance des dépenses en volume

|

4,8

|

0,6

|

- 0,4

|

- 0,4

|

0,3

|

0,2

|

SourSource : rapport économique, social et financier annexé au PLF 2021 et calculs FIPECO.ce : rapport économique, social et financier annexé au PLF 2021 et calculs FIPECO.

B) Les scénarios alternatifs

1) Les hypothèses communes

Dans tous les scénarios analysés, le taux des prélèvements obligatoires est celui qui apparaît dans la trajectoire pluriannuelle du RESF jusqu’à 2025 et il est ensuite stabilisé au niveau atteint en 2025 (43,9 %), ce qui résulte de deux hypothèses : l’élasticité du produit des prélèvements obligatoires au PIB est égale à 1,0 (sa moyenne sur longue période) ; la législation n’est pas modifiée au-delà de 2025.

Le rapport des recettes publiques autres que les prélèvements obligatoires au PIB est celui de la trajectoire du Gouvernement jusqu’à 2025 et il est ensuite gelé au niveau de 2025 (7,0 %).

Au total, les recettes publiques en euros sont celles de la trajectoire du Gouvernement jusqu’à 2025 et elles ont ensuite le même taux de croissance que le PIB en valeur.

En euros, la dette à la fin de l’année N est la somme de la dette à la fin de N-1 et du déficit de l’année N, ce qui signifie qu’il n’y a pas de variation des actifs financiers des administrations publiques, à partir de 2026 (avant 2026, la variation des actifs est celle prévue dans le RESF).

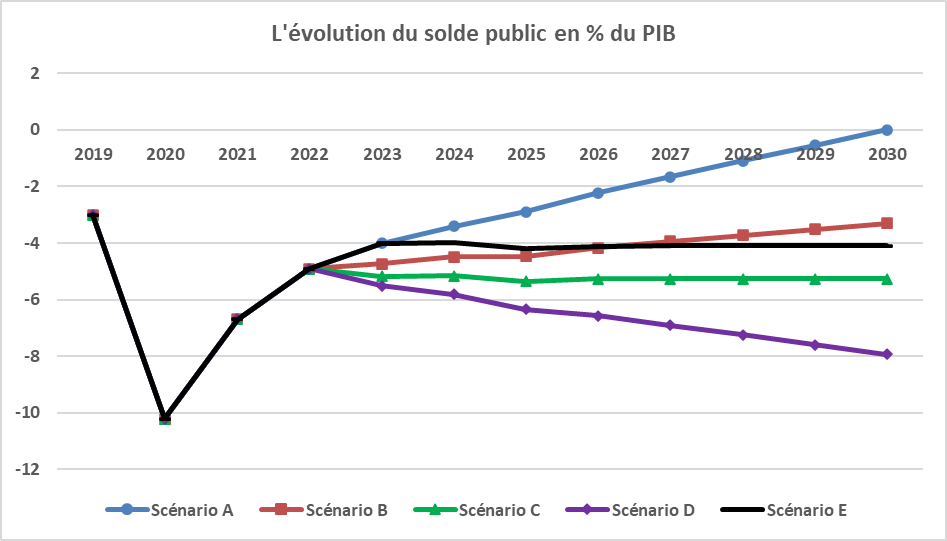

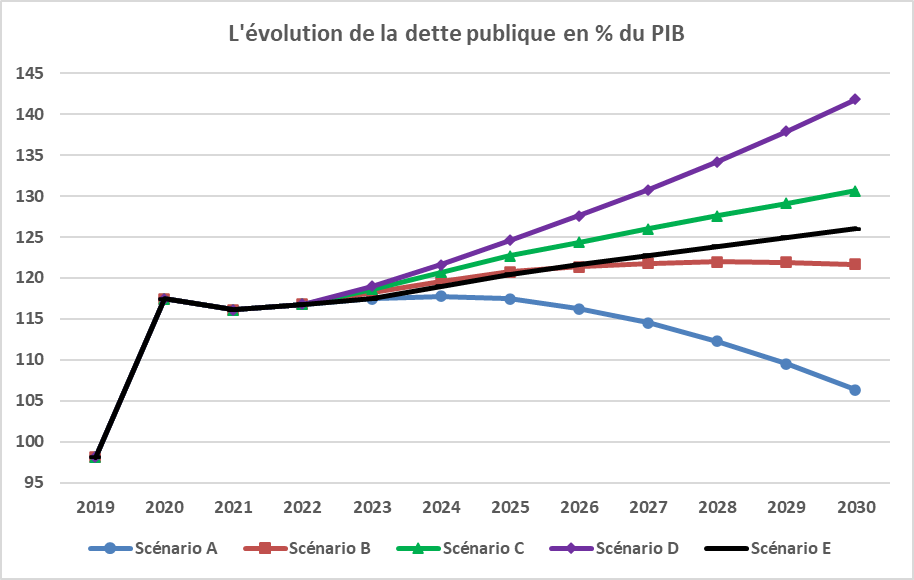

2) Scénario A : prolongation de la trajectoire du Gouvernement

Ce scénario est le même que celui du RESF jusqu’à 2025.

La croissance du PIB en volume est ensuite chaque année de 1,4 %, soit à peu près la croissance potentielle estimée par le ministère des finances, jusqu’à 2030. Le prix du PIB augmente de 1,6 % par an comme en 2024 et 2025 dans la trajectoire du RESF. La croissance en valeur du PIB est donc de 3,0 %.

La croissance en volume des dépenses publiques est de 0,3 % par an, comme la moyenne arrondie des années 2024 et 2025 dans la trajectoire du RESF. Comme elles sont déflatées par le prix du PIB, leur croissance en valeur est de 1,9 % par an.

Dans ces conditions, comme en 2024 et 2025, le déficit public diminue d’environ 0,6 point de PIB par an jusqu’à 2030 où les comptes publics sont à l’équilibre. Comme la croissance en volume du PIB est à peu près égale à la croissance potentielle, la composante conjoncturelle du déficit public ne varie quasiment pas et cette réduction du déficit de 0,6 point par an est presque entièrement structurelle. Elle résulte de l’écart de 1,1 point entre les taux de croissance du PIB et des dépenses publiques.

La dette publique diminue chaque année pour revenir à 106 % du PIB à la fin de 2030.

3) Scénario B : croissance de 1,4 % pour le PIB et 1,0 % pour les dépenses

Ce scénario diffère du précédent par la croissance des dépenses publiques en volume à partir de 2023. Elle est de 1,0 % par an, soit la moyenne des années 2012 à 2019.

Dans ces conditions, le déficit public diminue beaucoup moins vite et ne revient qu’à 3,3 % du PIB en 2030. La dette publique augmente à partir de 2023 pour atteindre 122 % du PIB en 2030.

4) Scénario C : croissance de 1,4 % pour le PIB et les dépenses

Ce scénario diffère des deux précédents par une nouvelle hypothèse relative à la croissance des dépenses en volume. Elle est supposée égale à 1,4 % par an à partir de 2023, ce qui correspond à la croissance en volume du PIB et quasiment à la croissance potentielle.

Dans ces conditions, les taux de croissance des recettes et des dépenses publiques étant identiques, le déficit public est stabilisé à 5,2 % du PIB à partir de 2023. La dette publique s’accroît beaucoup plus rapidement et atteint 130 % du PIB en 2030. Si ces taux de croissance du PIB, des recettes et des dépenses publiques étaient maintenus indéfiniment, le déficit resterait égal à 5,2 % du PIB et la dette publique convergerait, à un horizon infini, vers 173 % du PIB.

5) Scénario D : croissance de 1,4 % pour le PIB et 2,0 % pour les dépenses

Ce scénario reprend encore la même hypothèse de croissance du PIB mais suppose que la croissance des dépenses publiques en volume sera de 2,0 % par an à partir de 2023, soit un peu moins que la moyenne des années 1999 à 2008.

Dans ces conditions, le déficit public augmenterait chaque année et serait de 7,9 % du PIB en 2030. La dette publique atteindrait 142 % du PIB en 2030 et sa hausse n’aurait pas de limite.

6) Scénario E : croissance de 1,0 % pour le PIB et les dépenses

Dans ce scénario, la croissance du PIB en volume n’est plus de 1,4 % mais de 1,0 % à partir de 2024, ce qui peut s’interpréter comme une baisse de la croissance potentielle par rapport à son estimation d’avant la crise. La progression du prix du PIB est ramenée à 1,5 %. La croissance des dépenses publiques en valeur est supposée égale à celle du PIB (2,5 %).

Dans ces conditions, le déficit public est stabilisé à 4,1 % du PIB à partir de 2024. La dette publique augmente un peu moins que dans le scénario C et elle atteint 126 % du PIB en 2030. Si ces taux de croissance du PIB, des recettes et des dépenses publiques étaient maintenus indéfiniment, le déficit resterait égal à 4,1 % du PIB et la dette publique convergerait à l’infini vers 164 % du PIB (elle serait de 142 % du PIB en 2050).

C) Quelques observations

La prolongation de la trajectoire du RESF (scénario A) suppose que la croissance annuelle des dépenses publiques soit maintenue à 0,3 % en volume pendant sept ans alors même qu’elle a été seulement une fois inférieure à 0,4 % au cours des 30 dernières années (0,3 % en 2018). Dans le contexte politique et social actuel en France, la probabilité d’un tel scénario est très faible.

Il est en revanche vraisemblable que la progression des dépenses publiques revienne sur sa tendance des années 2012-2019 et que la croissance potentielle du PIB soit réduite, ce qui correspond au scénario E. Or celui-ci permet de stabiliser la dette publique seulement à un horizon très lointain et à un niveau très élevé. La condition nécessaire de soutenabilité des finances publiques (pouvoir stabiliser la dette en pourcentage du PIB) est ainsi satisfaite mais il n’est pas sûr que ce soit suffisant pour éviter que la prime de risque des emprunts français augmente fortement un jour et provoque une crise.

Le scénario D dans lequel la croissance des dépenses publiques en volume retrouve son rythme d’avant la crise de 2009 n’est pas invraisemblable et présente un risque majeur car il met la dette sur une tractoire insoutenable.

Maîtriser la croissance des dépenses comme dans le scénario E requerra déjà une certaine discipline budgétaire sans qu’aucune marge ne soit disponible pour baisser les prélèvements. A prime de risque inchangée, la baisse de la charge d’intérêt devrait certes en principe faciliter la maîtrise des dépenses publiques. De 2009 à 2019, le taux d’intérêt moyen sur le stock de dette publique est passé de 3,6 à 1,5 %, soit une baisse de 0,2 point par an[2]. Si on prend l’hypothèse (extrême) d’une poursuite à peine ralentie de ce mouvement dans les prochaines années, la charge d’intérêt serait de 27 Md€ en 2022 et deviendrait nulle en 2030 (si le taux des nouveaux emprunts reste nul ou négatif pour la plupart des maturités, le taux moyen sur le stock de dette et la charge d’intérêt tendent en effet vers zéro).

Dans tous les scénarios, la croissance des dépenses primaires serait alors supérieure de 0,2 ou 0,3 point à celle de l’ensemble des dépenses publiques, ce qui correspond à l’écart observé dans les années 2009-2019. La prise en compte de la diminution des charges d’intérêt ne rend donc pas beaucoup plus facile la maîtrise des dépenses publiques. Dans les scénarios B et E, il faudrait faire à peu près les mêmes efforts d’économies sur les dépenses primaires que dans la dernière décennie.

Source : RESF annexé au PLF 2021 et FIPECO.

Source : RESF annexé au PLF 2021 et FIPECO.

[1] Le taux de 2019 est minoré par la conjonction du CICE et des allègements de charges qui l’ont remplacé.

[2] Le taux des nouveaux emprunts est proche de zéro mais les administrations publiques continuent à payer des intérêts élevés sur des emprunts anciens non encore remboursés. Le taux moyen sur le stock de dette diminue lentement au fur et à mesure du remplacement de ces anciens emprunts par de nouveaux.