23/05/2018

Les finances publiques de l'Italie

François ECALLE

Ce billet fait le point sur les finances publiques de l’Italie, à partir de quelques graphiques, à un moment où les perspectives d’évolution politique et économique de ce grand pays de la zone euro sont particulièrement inquiétantes.

Juste avant la crise de 2008-2009, l’Italie avait fortement réduit son déficit public par des mesures structurelles de hausse des prélèvements obligatoires. Comme elle n’a par ailleurs engagé aucune mesure de relance pendant la crise, son déficit était inférieur à celui de la zone euro et égal à celui de l’Allemagne en 2010.

Son déficit structurel est resté proche de 3,0 % du PIB dans les années 2007-2011 puis a été ramené à moins de 0,5 % du PIB en 2013, surtout par une nouvelle hausse des prélèvements obligatoires. L’activité économique ayant rechutée en 2012, le déficit effectif a moins diminué, mais il est néanmoins revenu de 4,2 % du PIB en 2010 à 2,9 % en 2012. Il n’est ensuite jamais repassé au-dessus de 3,0 % du PIB.

Sur la période 2014-2017, le rapport des dépenses publiques au PIB a baissé de deux points pour revenir à 48,9 % (contre une moyenne de 47,1 % dans la zone euro). Comme la croissance du PIB a été très faible sur cette période, la progression des dépenses a dû être limitée en moyenne annuelle à 0,6 % en euros courants, soit quasiment zéro en volume, contre 1,5 % dans la zone euro.

Malgré cette maîtrise des dépenses, le déficit structurel a de nouveau augmenté à partir de 2014 pour atteindre 1,7 % du PIB en 2017 (0,6 % en moyenne dans la zone euro), en raison notamment d’une baisse d’un point du taux des prélèvements obligatoires qui a ramené celui-ci à 42,4 % (40,5 % en moyenne dans la zone euro). La reprise de la croissance, bien que très modeste, et la maîtrise des dépenses ont permis de légèrement réduire le déficit effectif, qui était de 2,3 % du PIB en 2017 (0,9 % en moyenne dans la zone euro).

La dette publique a décru dans les années 1997-2004 puis a été stabilisé autour de 100 % du PIB jusqu’à 2008. Elle s’est accrue de 30 points de PIB dans les années 2009-2014 et se trouve depuis lors stabilisée un peu au-dessus de 130 % du PIB (la moyenne de la zone euro est de 87 % du PIB en 2017). Sa charge d’intérêt est deux fois plus importante que dans la moyenne de la zone euro, mais l’Italie dégageait un excédent primaire de 1,5 point de PIB en 2017, contre 1,1 point dans la zone euro.

Les finances publiques de l’Italie sont dans une situation de fragile convalescence. La croissance des dépenses publiques a été maîtrisée et les déficits, effectif et structurel, sont limités mais le poids de la dette reste très lourd et impose de poursuivre l’effort de redressement.

A)Le déficit public

Lorsque la crise de 2008-2009 s’est déclenchée, l’Italie venait de réduire fortement son déficit public et elle n’a engagé quasiment aucune mesure de relance. En conséquence, son déficit était quasiment égal à celui de l’Allemagne en 2010. Il a ensuite diminué fortement en 2011-2012, au même rythme que la moyenne de la zone euro, puis plus lentement de 2012 à 2017.

Source : Eurostat ; FIPECO

Le déficit public de l’Italie est inférieur à celui de la France depuis 2007 et au-dessous du seuil de 3,0 % du PIB depuis 2012. Il représentait 2,3 % du PIB en 2017, contre une moyenne de 0,9 % dans la zone euro.

En 2007, le déficit structurel de l’Italie était égal à environ 3,0 % du PIB, selon les estimations de la Commission européenne, soit un niveau nettement inférieur à celui de la France et proche de la moyenne de la zone euro. Il n’a quasiment pas varié de 2007 à 2011, l’Italie laissant seulement jouer les stabilisateurs automatiques pendant la crise.

De très fortes mesures de consolidation budgétaire ont ensuite conduit l’Italie à un quasi-équilibre structurel de ses comptes publics en 2013 (déficit structurel de 0,4 % du PIB). Les années 2012 et 2013 ayant été marquées par une rechute de l’activité économique, le déficit effectif a moins diminué que le déficit structurel.

Le déficit structurel s’est ensuite de nouveau creusé jusqu’à 2017 où il était de 1,7 % du PIB, contre une moyenne de 0,6 % dans la zone euro. La réduction du déficit effectif de 2013 à 2017 est donc de nature conjoncturelle, malgré une croissance du PIB de seulement 0,9 % en moyenne annuelle.

En effet la croissance potentielle de l’Italie était négative ces dernières années selon les organisations internationales, en raison d’une baisse de la population active mais aussi de l’insuffisance des réformes structurelles du fonctionnement des marchés du travail et des biens et services. Dans ces conditions, une très faible croissance du PIB suffit pour réduire la composante conjoncturelle du déficit public et il est difficile de réduire sa composante structurelle.

Source : Commission européenne ; base de données des prévisions du printemps 2018 ; FIPECO.

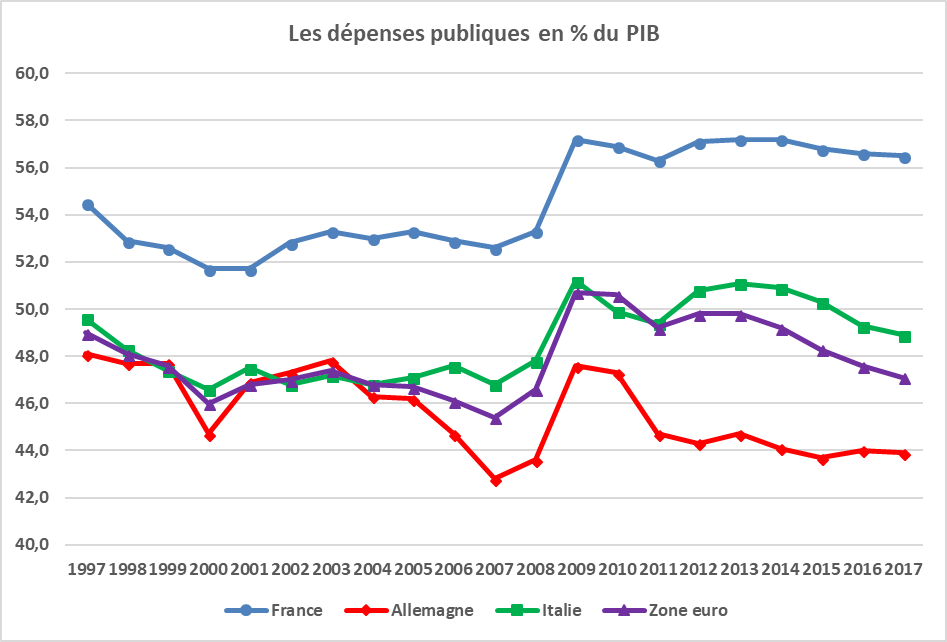

B)Les recettes et les dépenses

La baisse du déficit structurel de l’Italie dans les années qui ont précédé la crise résulte pour beaucoup d’une hausse du taux de ses prélèvements obligatoires, qui s’est alors rapproché de celui de la France. Ce taux a ensuite été stabilisé avant de connaître de nouveau une forte hausse en 2012. Depuis 2013, il est sur une tendance décroissante qui l’a conduit à 42,4 % en 2017, contre une moyenne de 40,5 % dans la zone euro.

Source : Commission européenne ; base de données des prévisions du printemps 2018 ; FIPECO.

L’Italie fait ainsi partie en 2017, avec la France, la Belgique et la Scandinavie, du groupe de pays de l’OCDE où les prélèvements obligatoires sont les plus élevés.

Le rapport des dépenses publiques au PIB, relativement stable de 1998 à 2007, a fortement augmenté en 2009 du fait de la chute du PIB. Depuis lors, malgré une légère remontée en 2012-2013, il s’inscrit sur une tendance décroissante, ce qui l’a ramené à 48,9 % du PIB en 2017, contre une moyenne de 47,1 % dans la zone euro.

Source : Eurostat ; FIPECO

Comme la croissance du PIB a été très modeste en Italie, cette diminution du rapport des dépenses au PIB n’a pu être obtenue que par une très faible progression des dépenses publiques en euros courants : 0,6 % en moyenne annuelle sur 2014-2017 (soit presque zéro en volume) contre 1,5 % dans la zone euro (1,6 % en France et 3,2 % en Allemagne).

C)La dette publique

La dette publique de l’Italie était sur une tendance décroissante dans les années 1997 à 2007, ce qui justifie d’ailleurs qu’elle soit entrée dans la zone euro malgré un endettement nettement supérieur au seuil de 60 % du PIB. En effet, selon le traité de Maastricht, un pays dont la dette est supérieure au plafond de 60 % du PIB n’est pas en situation de « déficit excessif » si elle diminue « suffisamment et s’en rapproche à un rythme satisfaisant ».

La dette publique italienne a ensuite augmenté d’une trentaine de points de PIB de 2007 à 2014, à peu près comme dans l’ensemble de la zone euro et en France, pour se stabiliser à environ 132 % du PIB, contre une moyenne de 87 % dans la zone euro. Seule la Grèce avait une dette plus importante.

En 2017, le déficit public (2,3 % du PIB) était inférieur à celui (2,8 %) qui permet de stabiliser la dette à ce niveau de 132 % du PIB avec la croissance du PIB en valeur constatée en 2017 (2,1 %), mais le ratio dette / PIB a été majoré par des opérations financière de soutien du secteur bancaire.

Source : Eurostat ; FIPECO

La charge d’intérêts de la dette publique représentait 3,8 % du PIB en 2017, contre une moyenne de 2,0 % dans la zone euro et 1,8 % en France. Le solde primaire (hors intérêts) était donc excédentaire à hauteur de 1,5 points de PIB, contre un excédent primaire de 1,1 % du PIB dans la zone euro et un déficit primaire de 0,8 % en France.