19/06/2016

Les finances publiques du Royaume-Uni et le Brexit

François ECALLE

PDF à lire et imprimer

Les conséquences potentielles d’un Brexit sont multiples (politiques, économiques, juridiques…) et ce commentaire vise seulement à faire le point sur la situation des finances publiques du Royaume-Uni et les risques d’aggravation du déficit public associés à une sortie de l’Union européenne.

La situation des finances publiques du Royaume-Uni s’est fortement dégradée au cours des années 2000, en raison de l’augmentation des dépenses publiques puis de la crise, et le déficit public a dépassé 10 % du PIB en 2009. Un redressement significatif a été opéré à partir de 2010, grâce à la reprise de la croissance et à une réduction des dépenses, mais la convalescence des finances publiques britanniques n’est pas terminée et leur situation reste fragile. La composante structurelle du déficit est encore trop forte et le déficit effectif (4,4 % du PIB en 2015) trop important pour seulement stabiliser la dette, qui a déjà augmenté de presque 50 points de PIB en dix ans.

Si les conséquences d’un Brexit sont très difficiles à prévoir, les études économiques mettent en avant le risque d’une forte réduction du PIB en raison d’une baisse de la productivité induite par de moindres échanges commerciaux, à long terme, et de l’incertitude sur l’évolution future de ces échanges commerciaux, à court terme. Une hausse du déficit public de 1 à 6 points de PIB à long terme et de 0,5 à 3,5 points de PIB en 2018 pourrait en résulter par rapport à une situation où le Royaume-Uni reste dans l’Union européenne.

A) Des finances publiques en convalescence

Les comptes des administrations publiques du Royaume-Uni se soldaient par un excédent au début des années 2000. Selon l’OCDE, cet excédent ne résultait pas d’une situation conjoncturelle particulièrement favorable mais d’un « solde structurel » lui-même positif.

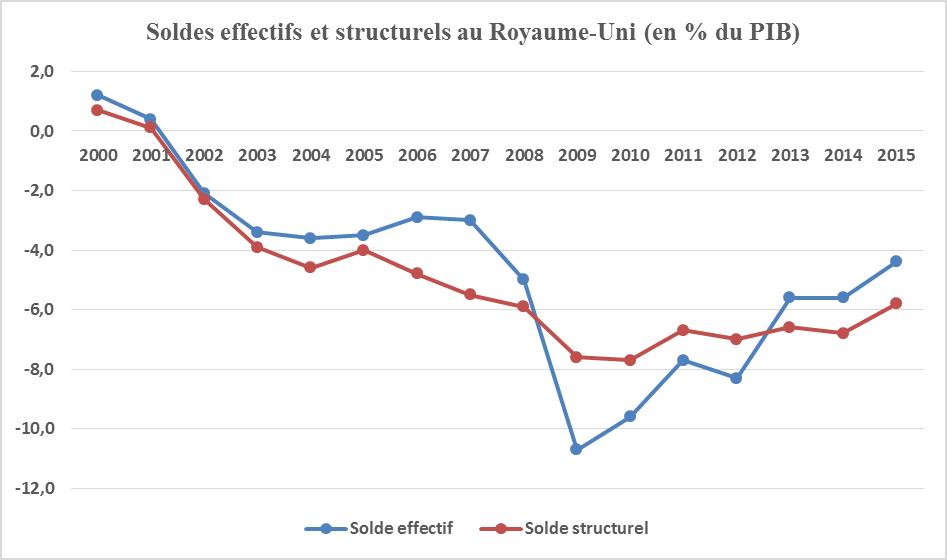

La situation des finances publiques britanniques s’est fortement détériorée tout au long des années 2000. Jusqu’à 2007, c’est surtout le déficit structurel qui s’est creusé, le déficit effectif restant moins important grâce à une croissance soutenue de l’activité économique.

Source : OCDE ; FIPECO

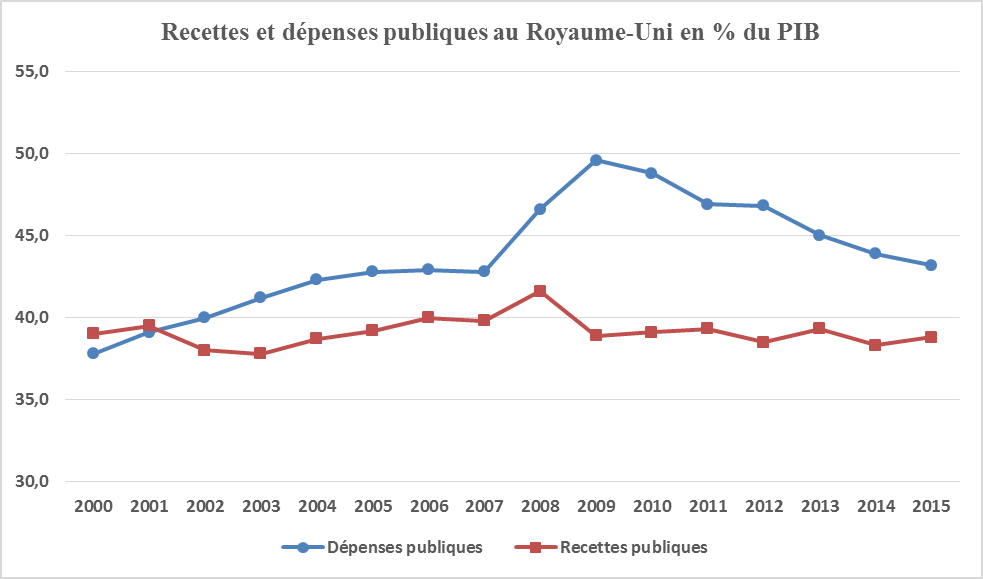

Cette dégradation des comptes du Royaume-Uni tenait à une forte hausse des dépenses publiques. Elles ont en effet augmenté de 5 points de PIB entre 2000 (37,8 % du PIB) et 2007 (42,8 %) alors que l’augmentation des recettes a été inférieure à 1 point de PIB.

En 2007, juste avant la crise, le Royaume-Uni s’est ainsi trouvé dans une situation très fragile, comme la France, avec un déficit effectif de 3,0 % du PIB et un déficit structurel de 5,5 % du PIB.

Source : Eurostat ; FIPECO

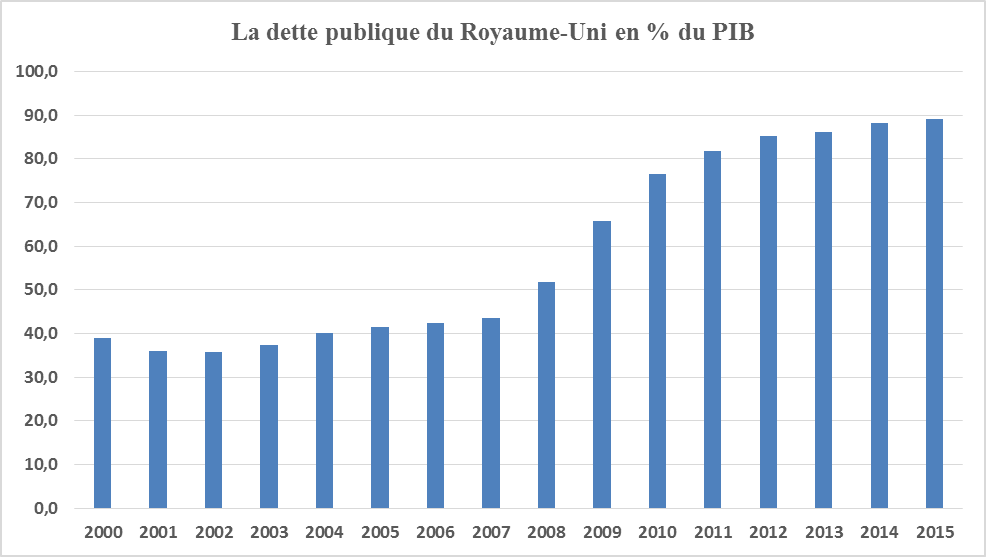

En 2009, le PIB a chuté de 4,2 % en volume et le déficit effectif a atteint 10,7 % du PIB. Dans l’Union européenne, seules l’Espagne et la Grèce ont enregistré un déficit plus important.

Un redressement significatif a été opéré à partir de 2010, dont les deux principaux leviers ont été : la reprise de la croissance du PIB (2,1 % en moyenne annuelle sur la période 2011-2015) ; la maîtrise des dépenses publiques, dont la croissance en valeur a été limitée en moyenne à 1,2 % par an de 2010 à 2015 malgré une inflation supérieure à 2,0 % (les dépenses ont donc diminué en volume).

Le déficit effectif a ainsi pu être ramené à 4,4 % du PIB en 2015 mais la convalescence des finances publiques britanniques n’est pas terminée et leur situation reste très fragile.

D’une part, la composante structurelle du déficit a été peu réduite et reste très élevée pour l’OCDE, qui l’estime à 5,8 % du PIB. Les estimations de la Commission européenne et du FMI (respectivement 4,5 et 4,1 % du PIB) sont certes moins hautes[1], mais elles montrent également que cette composante structurelle reste forte.

D’autre part, ce déficit public de 4,4 % du PIB est encore trop important pour seulement stabiliser la dette publique qui a encore augmenté de 1 point de PIB en 2015, après une hausse de presque 50 points de PIB entre la fin de 2004 et la fin de 2014.

Source : Eurostat ; FIPECO

B) Un fort risque de rechute à la suite du Brexit

1) Les effets probables du Brexit sur l’activité économique

Bien que les conséquences d’un Brexit soient largement imprévisibles, la plupart des études économiques mettent en avant deux types d’effets négatifs, comme le note le « Office of Budget Responsability » (l’homologue du Haut Conseil des finances publiques) dans son dernier rapport (cf. notamment l’analyse de l’OCDE, le rapport du HM Treasury et le rapport établi par les services du FMI dans le cadre de l’examen périodique prévu à l’article IV de ses statuts).

A long terme, la réduction des échanges commerciaux avec l’Union européenne aurait un effet négatif sur la productivité du Royaume-Uni, surtout du fait d’une moindre concurrence des entreprises des autres pays européens. Il en résulterait une diminution du PIB et du pouvoir d’achat par rapport à une situation où le Royaume-Uni reste dans l’Union.

Les estimations de cet effet sur le PIB à long terme divergent fortement d’une étude à l’autre Selon le FMI, la fourchette serait de – 1,5 à – 9,5 % du PIB et, selon les promoteurs du Brexit, l’impact serait positif. Ces écarts tiennent surtout aux hypothèses retenues par les auteurs pour caractériser les nouvelles relations que le Royaume-Uni entretiendrait avec l’Union européenne et les autres pays développés.

Il est peu probable que l’Union européenne accepte de maintenir les mêmes relations commerciales avec le Royaume-Uni qu’avant son départ, ce qui serait un mauvais signal envoyé à ceux qui seraient tentés de suivre son exemple, ou que celui-ci voit beaucoup de pays non européens s’ouvrir plus largement à lui.

A plus court terme, les études économiques mettent surtout en avant l’incertitude pour les décideurs économiques qui résultera de la mise en place de nouvelles relations avec l’Union européenne et les autres pays. Or il est certain que l’incertitude a un impact négatif sur les décisions d’investissement et de recrutement des entreprises, au moins un effet d’attente, et la définition de nouvelles relations avec les autres pays, à commencer par l’Union européenne, sera inévitablement longue (des mois, voire des années) et difficile. Il n’est pas possible d’exclure de violents mouvements de capitaux avec des effets déstabilisateurs si l’échec de ces négociations est anticipé.

Selon le rapport du FMI, les études disponibles concluent à une baisse du PIB comprise entre 1 et 6 % à l’horizon de 2018 par rapport à une situation où le Royaume-Uni reste dans l’Union européenne. Ce rapport note également que les signes d’une inquiétude croissante à l’approche du référendum se voient dans plusieurs indicateurs conjoncturels.

Ces études tiennent compte d’une probable dépréciation de la Livre à la suite du Brexit mais ses effets favorables sur les exportations ne compenseraient pas l’impact négatif du renforcement des obstacles aux échanges.

Notons enfin que si le Brexit a des effets négatifs sur l’activité économique au Royaume-Uni, il en aura également dans le reste de l’Europe, pour les mêmes raisons (réduction des échanges commerciaux et accroissement de l’incertitude) mais avec une moindre ampleur car les échanges entre le Royaume-Uni et les autres pays européens comptent plus pour lui que pour eux. Selon l’institut DIW, le PIB de l’Allemagne pourrait être réduit de 0,5 % en 2017.

2) Le risque pour les finances publiques

S’agissant des finances publiques, la baisse du PIB entraînerait une diminution du produit des prélèvements obligatoires, une augmentation de certaines dépenses publiques (indemnisation du chômage en particulier) et donc une aggravation du déficit. Compte-tenu de « l’élasticité » des prélèvements obligatoires et des dépenses publiques au PIB, ainsi que de leur poids, une baisse de 1 % du PIB entraîne une hausse de 0,6 point de PIB du déficit public au Royaume-Uni (cf. les élasticités retenues par la Commission européenne sur la base de travaux de l’OCDE).

En conséquence, une baisse de 1 à 6 % du PIB en 2018 se traduirait par une aggravation du déficit public comprise entre 0,6 et 3,6 points de PIB. A long terme, une baisse du PIB de 1,5 à 9,5 % entraînerait une hausse du déficit public de 1 à 6 points de PIB.

Il convient de noter à cet égard que la contribution du Royaume-Uni au budget de l’Union européenne n’est pas un véritable enjeu de finances publiques. Nette des rabais obtenus et des transferts de l’Union en faveur du Royaume, elle ne représente que 0,3 % du PIB, ce qui est négligeable par rapport aux risques de dégradation du déficit associés à une baisse de l’activité économique.

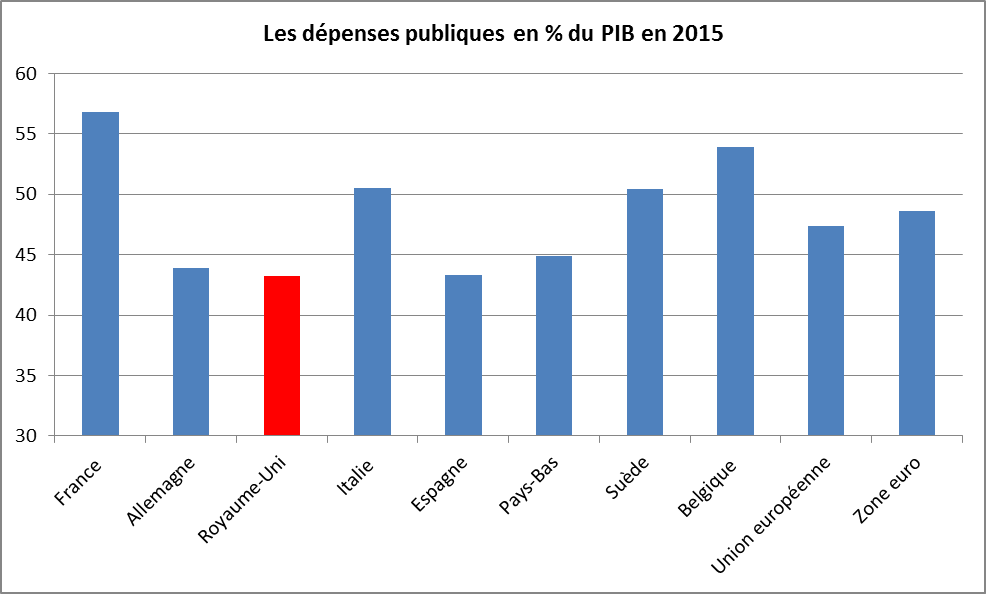

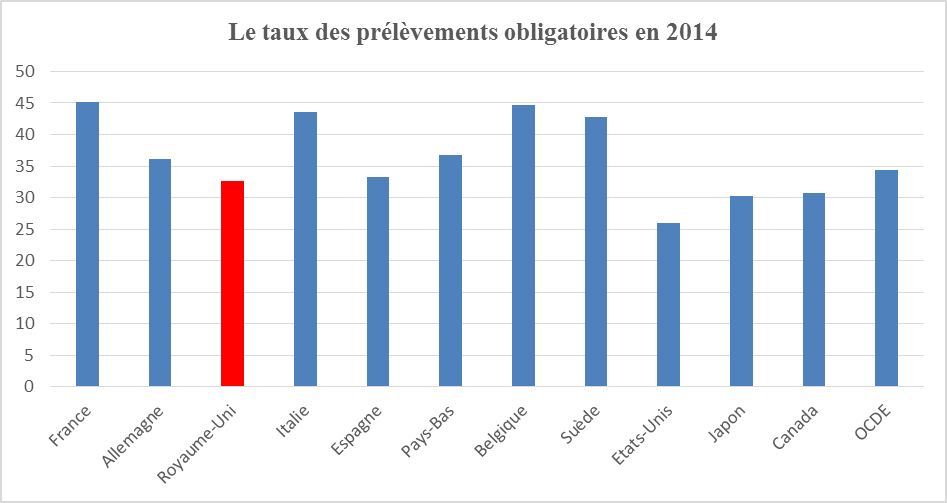

Le redressement des comptes publics serait particulièrement difficile. En effet, les dépenses publiques du Royaume-Uni sont déjà à un bas niveau par rapport aux autres pays européens et ne pourraient être fortement réduites qu’en remettant en cause des services publics considérés jusqu’à présent comme essentiels.

Source : Eurostat ; FIPECO

La comparaison avec les autres pays suggère qu’il y a un peu plus de marges de hausse des prélèvements obligatoires, mais leur augmentation contribuerait à réduire le niveau de vie des ménages, la compétitivité des entreprises et l’attractivité du pays, alors qu’ils seraient déjà affectés par l’éloignement de l’Europe.

Source : Eurostat ; FIPECO

[1] De même que celle de l’Office of Budget Responsability, équivalent du Haut Conseil des finances publiques, qui estime le déficit structurel à 3,6 % du PIB, mais pour l’année budgétaire qui se termine en mars 2016.