01/04/2020

Les finances publiques en 2019

François ECALLE

PDF à lire et imprimer

Les comptes de 2019 des administrations publiques sont les derniers avant une crise qui dégradera fortement la situation des finances publiques. L’Insee a publié une version provisoire et partielle de ces comptes le 25 mars dernier. Les données disponibles étant limitées, certaines estimations présentées dans ce billet sont nécessairement approximatives. Les comptes nationaux complets de 2019, en particulier le PIB, seront publiés en mai prochain et une analyse plus précise sera alors possible[1].

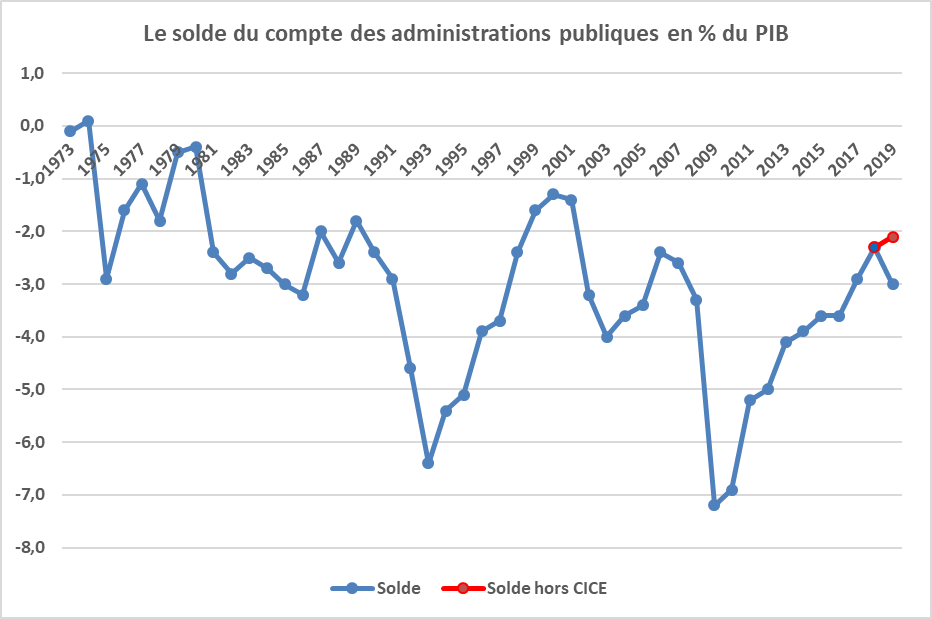

Le déficit public est passé de 2,3 % du PIB en 2018 à 3,0 % en 2019. Hors impact du remplacement du CICE par un allégement de cotisations, il a légèrement diminué en passant de 2,3 % du PIB en 2018 à 2,1 % en 2019.

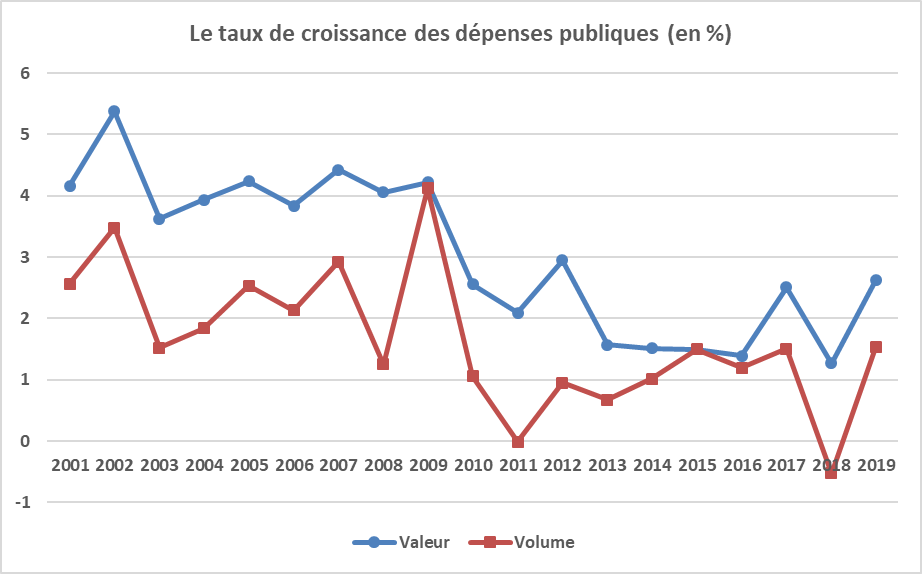

Si le taux croissance des dépenses publiques est resté modéré en 2019, il a néanmoins augmenté, en valeur et en volume, par rapport à la moyenne, historiquement faible, des années 2013-2018. La charge d’intérêt de la dette a pourtant diminué de plus de 5 Md€. Les investissements publics ont progressé de presque 10 %, surtout du fait des collectivités territoriales.

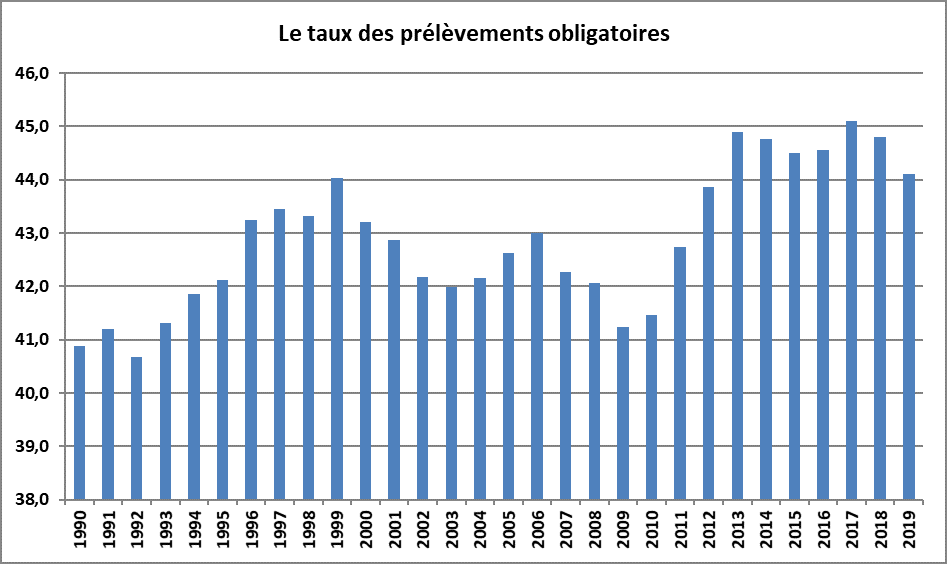

Le taux des prélèvements obligatoires (PO) est passé de 44,8 à 44,1 %. Cette diminution résulte d’une baisse de 0,6 point du fait de mesures temporaires et de périmètre (remplacement du CICE et création de France Compétences), d’une baisse de 0,4 point du fait des autres mesures de baisse des PO et d’une hausse de 0,2 point en raison d’une élasticité des PO au PIB supérieure à l’unité.

Le déficit structurel a été réduit de 0,2 point de PIB, mais cette diminution résulte entièrement de l’élasticité, supérieure à l’unité, des PO au PIB. L’effort structurel, qui ne dépend pas de cette élasticité, a été nul, les mesures pérennes de baisse des PO étant compensées par une croissance relativement modérée des dépenses publiques.

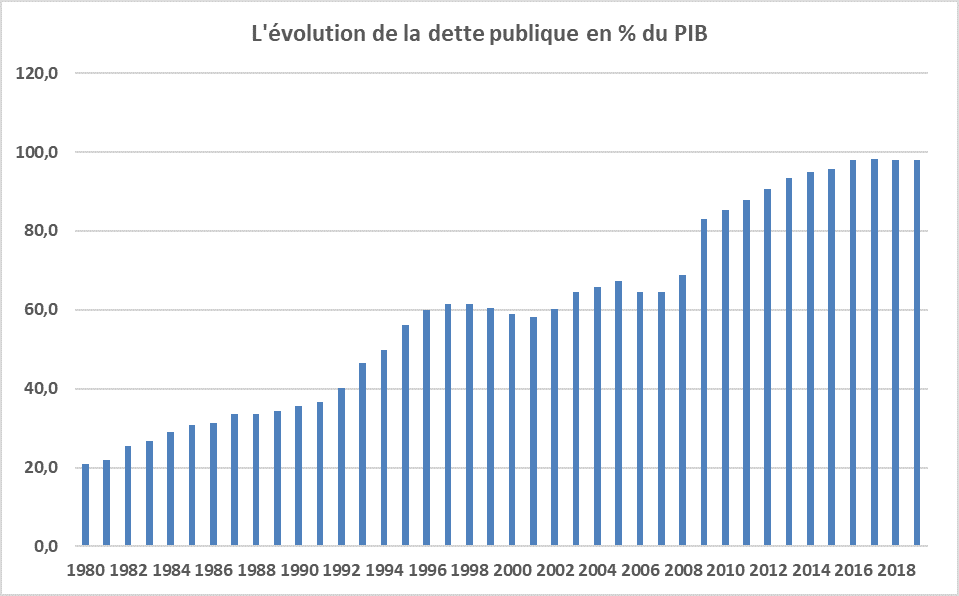

Le déficit public était en 2019 proche de celui qui permet de stabiliser la dette en pourcentage du PIB compte-tenu de la croissance de l’activité économique et, de fait, la dette a été stabilisé à 98 % du PIB.

A)Une hausse du déficit public imputable à une opération exceptionnelle et temporaire

Le déficit public est passé de 2,3 % du PIB en 2018 à 3,0 % en 2019. Cette hausse est cependant imputable à une opération exceptionnelle et temporaire, le remplacement du CICE par un allégement de cotisations sociales patronales, dont le coût s’est élevé à 0,9 point de PIB. Hors impact de cette mesure, le déficit public a légèrement diminué en passant de 2,3 % du PIB en 2018 à 2,1 % en 2019.

Source : Insee ; FIPECO.

B)Une légère hausse du taux de croissance des dépenses publiques

Alors qu’elle était supérieure à 4,0 % par an dans les années 2000, la croissance en valeur des dépenses publiques a été ramenée au-dessous de 2,0 % à partir de 2013 (en y incluant les crédits d’impôt conformément aux règles de la comptabilité nationale). Elle a certes été de 2,5 % en 2017 mais une opération temporaire et exceptionnelle, le remboursement de la taxe sur les dividendes à la suite d’une décision de justice, explique cette hausse à hauteur de 0,7 point. Ce remboursement ayant été comptabilisé entièrement sur l’exercice 2017, il a symétriquement contribué à réduire de 0,7 point la croissance des dépenses en 2018. Sans cette mesure, leur croissance aurait été de 1,8 % en 2017 et de 2,0 % en 2018.

Le taux de croissance des dépenses publiques a augmenté en 2019 pour atteindre 2,6 % (2,8 % hors crédits d’impôt). La création de France Compétence et son classement parmi les administrations publiques contribue à cette hausse à hauteur de 0,6 point. En effet cet organisme public est chargé de collecter les contributions des entreprises à la formation professionnelle et en alternance et de redistribuer ces fonds aux formateurs. Or, jusqu’à sa création, ces contributions n’étaient pas considérées comme des prélèvements obligatoires, les organismes collecteurs n’étaient pas des administrations publiques et leurs dépenses n’étaient pas des dépenses publiques. Si cette réforme n’avait pas eu lieu, la croissance des dépenses publiques aurait été de 2,0 %, soit une légère hausse par rapport à la moyenne des années 2013-2018 (1,6 %).

Source : Insee ; FIPECO ; crédits d’impôts inclus.

La charge d’intérêts de la dette publique a pourtant diminué de plus de 5 Md€ pour revenir à 35,0 Md€ (hors commissions bancaires). Le taux apparent de la dette publique (rapport entre cette charge d’intérêt et le montant de la dette à la fin de l’année précédente) est néanmoins encore de 1,5 %. En effet, ce taux ne baisse que progressivement, en fonction notamment du remplacement des anciens emprunts à taux élevé par de nouveaux emprunts à taux faible ou négatif. Les dépenses primaires (hors charge d’intérêts) ont augmenté de 3,1 % (2,5 % hors France Compétences), soit nettement plus que la moyenne des années 2013-2018 (1,9 %).

Les investissements publics ont augmenté de 9,8 % (soit presque 8 Md€), surtout ceux des administrations publiques locales (+ 15,1 %). Si une forte hausse de l’investissement public local est fréquente l’année qui précède les élections municipales, cette augmentation est particulièrement forte.

Les prestations sociales ont augmenté de 2,7 % (contre 1,8 % en 2018), les achats de biens et services de 2,9 % (contre 1,9 %) et la masse salariale de 1,2 % (contre 1,0 %). Les subventions ont diminué hors intégration de France Compétences.

Il n’existe pas d’indice des prix de l’ensemble des dépenses publiques et leur croissance en volume est souvent mesurée en déflatant leur progression en valeur par l’indice des prix à la consommation (tabac inclus dans ce billet). Leur croissance en volume est plus volatile que leur croissance en valeur en raison des erreurs de prévision de l’inflation. En effet, les budgets sont votés en valeur et les outils de pilotage de la dépense permettent de ne pas les augmenter significativement lorsque l’inflation est plus forte. En outre, les prestations sociales ne sont indexées sur l’inflation de l’année N qu’au début de l’année N+1. Dans ces conditions, une inflation non anticipée une année donnée diminue le taux de croissance en volume des dépenses de la même année mais tend à majorer celui de l’année suivante.

En la corrigeant pour tenir compte de ces effets d’une inflation mal anticipée, la croissance en volume des dépenses publiques était comprise entre 2 et 3 % dans les années 2000 et a été ramenée autour de 1 % à partir de 2013. En 2019, elle a été de 1,5 % avec les mêmes observations que pour la croissance en valeur (impacts opposés de la création de France Compétence et de la baisse de la charge d’intérêt). La croissance en volume des dépenses primaires a été de 2,0 % en 2019 (1,4 % hors France Compétences) pour une moyenne annuelle de 1,2 % sur 2013-2018.

C)Des mesures de baisse des prélèvements obligatoires en partie compensées par une forte élasticité de ces prélèvements au PIB

L’Insee a publié le taux des prélèvements obligatoires (PO) en pourcentage du PIB et le montant du PIB retenu pour 2019 (celui des comptes trimestriels), ce qui permet d’obtenir une approximation raisonnable du montant des PO en milliards d’euros. Ils seraient passés de 1 058 Md€ en 2018 à 1 069 Md€ en 2019, soit une hausse de 1,0 %.

Selon le rapport économique, social et financier annexé au projet de loi de finances (PLF) pour 2020, les mesures nouvelles ont contribué à réduire le montant des PO de 23,5 Md€. Sans ces mesures, ils auraient donc atteint 1 092,5 Md€ et leur croissance aurait été de 3,3 %. La croissance du PIB ayant été de 2,8 % en valeur, l’élasticité des prélèvements obligatoires au PIB s’est élevée à presque 1,2, ce qui est relativement fort (la moyenne sur une trentaine d’année n’est que très légèrement supérieure à 1,0).

La plus importante des mesures nouvelles est le remplacement du CICE par une baisse des cotisations sociales patronales, qui a contribué à réduire les PO de 20,0 Md€ selon le rapport annexé au PLF 2020 (en tenant compte du supplément d’impôts sur les bénéfices des sociétés et les revenus des indépendants). D’un autre côté, la création de France Compétences (cf. ci-dessus) les a majorés de 6,0 Md€. Les autres mesures (baisse de la taxe d’habitation etc.) ont donc contribué à réduire les PO de 9,5 Md€.

Au total, le taux des prélèvements obligatoires est passé de 44,8 à 44,1 % et cette diminution de 0,7 point résulte (aux arrondis près) de : une baisse de 0,6 point du fait de mesures temporaires et de périmètre (remplacement du CICE et création de France Compétences) ; une baisse de 0,4 point du fait des autres mesures de baisse des PO ; une hausse de 0,2 point en raison d’une élasticité des PO au PIB supérieure à l’unité.

Source : Insee ; FIPECO.

D)Une quasi-stabilité du déficit structurel et aucun effort structurel

La croissance potentielle en 2019 retenue dans la loi de programmation des finances publiques et dans le PLF pour 2020 est de 1,25 %. Le Haut Conseil des finances publiques a qualifié cette estimation de raisonnable. Le PIB effectif ayant augmenté de 1,3 % selon les comptes trimestriels, « l’écart de production » entre les PIB effectif et potentiel n’a quasiment pas varié, de même que la composante conjoncturelle du déficit public. Les mesures ponctuelles et temporaires ont par ailleurs aggravé le déficit public de 0,9 point de PIB.

En conséquence, le déficit structurel a été réduit de 0,2 point de PIB, mais cette diminution résulte entièrement de l’élasticité des prélèvements obligatoires au PIB. Le déficit structurel était estimé à 2,3 % du PIB en 2018 par le ministère des finances et devrait donc se situer légèrement au-dessus de 2,0 % du PIB en 2019, sous réserve des comptes annuels qui seront publiés par l’Insee en mai.

L’effort structurel ne dépend pas de l’élasticité des prélèvements obligatoires et mesure mieux l’impact des décisions de politique économique ; il permet également de distinguer celles qui relèvent des prélèvements obligatoires et celles qui relèvent des dépenses publiques.

La composante de l’effort structurel relative aux PO est négative et de l’ordre de – 0,4 point de PIB, ce qui correspond au montant des mesures nouvelles hors remplacement du CICE et création de France Compétences.

La composante relative aux dépenses est égale au produit de 0,56 (poids des dépenses publiques en pourcentage du PIB) par la différence entre les taux de croissance du PIB potentiel (1,25 %) et des dépenses publiques en volume. La croissance des dépenses en volume doit être mesurée en déflatant leur progression en valeur par la variation de l’indice du prix du PIB pour assurer une cohérence comptable avec les agrégats de finances publiques exprimés en pourcentage du PIB. La croissance du PIB ayant été de 2,8 % en valeur et 1,3 % en volume, l’indice du prix du PIB a augmenté de 1,5 % en 2019[2].

Avec ce déflateur, la croissance en volume des dépenses publiques (hors création de France Compétences) a été de 0,5 % en 2019 et l’effort structurel en dépenses s’est élevé à 0,4 point de PIB, soit 0,56 x (1,25 – 0,5).

Les économies sur les dépenses publiques ayant été compensées par des mesures nouvelles de baisse des PO d’un même ordre de grandeur (0,4 point de PIB), l’effort structurel a été nul.

E)Une dette publique stabilisée

Un déficit public de 2,8 points de PIB permet de stabiliser une dette publique à 98 % du PIB lorsque la croissance du PIB en valeur est de 2,8 %, ce qui a été le cas en 2019. Avec un déficit de 3,0 % du PIB, la dette aurait dû légèrement augmenter.

Cette condition de stabilisation de la dette en pourcentage du PIB ne tient cependant pas compte des opérations financières des administrations publiques (par exemple, les privatisations ou les prêts et remboursements de prêts). Ces opérations financières, notamment les primes à l’émission des obligations du trésor, semblent avoir contribué à légèrement réduire la dette au sens du traité de Maastricht puisqu’elle était à la fin de 2019 au même niveau qu’à la fin de 2018 (98,1 % du PIB).

Source : Insee ; FIPECO.

[1] Les agrégats exprimés en pourcentage du PIB publiés le 25 mars par l’Insee reposent sur une estimation du PIB de 2019 tirée des comptes trimestriels. L’expérience montre que le PIB résultant des comptes nationaux annuels peut être significativement différent.

[2] Ces variations pourraient être différentes dans les comptes annuels qui seront publiés en mai prochain.