11/05/2022

Les finances publiques locales de 2011 à 2021

François ECALLE

PDF à lire et imprimer

Ce billet examine l’évolution des finances publiques locales de 2011 à 2021 telle qu’elles apparaissent dans les comptes des « administrations publiques locales » (APUL) de la comptabilité nationale établis par l’Insee.

De 2011 à 2014, les recettes des APUL ont augmenté plus vite, en euros, que la valeur du PIB mais leurs dépenses ont progressé encore plus vite, surtout leurs dépenses de fonctionnement, si bien que leur déficit s’est creusé et que leur dette a poursuivi sa progression en pourcentage du PIB.

De 2014 à 2019, les recettes des APUL ont augmenté moins vite, en euros, que la valeur du PIB, notamment parce que les transferts en provenance de l’Etat ont diminué. Leurs dépenses ont progressé encore moins vite, surtout leurs dépenses de fonctionnement, si bien que leur solde est devenu excédentaire et que leur dette a fini par diminuer en pourcentage du PIB.

De 2019 à 2021, les recettes des APUL ont augmenté, en euros, à peu près comme le PIB, de même que leurs dépenses, de fonctionnement comme d’investissement, si bien que leur solde a très peu varié en restant proche de l’équilibre. Leur endettement a néanmoins fortement augmenté, en euros et en pourcentage du PIB, parce qu’elles ont emprunté pour accumuler des liquidités, sans doute pour profiter de la faiblesse des taux d’intérêt.

A) Le périmètre des administrations publiques locales

Les « administrations publiques locales » (APUL) regroupent non seulement les collectivités territoriales, avec leurs budgets principaux et annexes, et les établissements publics de coopération intercommunale mais aussi les « organismes divers d’administration locale » (ODAL). Ces derniers sont constitués des établissements publics locaux tels que les centres communaux d’action sociale, les services départementaux d’incendie et de secours, les collèges et les lycées, ainsi que de certains établissements publics nationaux dont l’activité s’exerce sur une partie du territoire comme les parcs nationaux, les chambres consulaires ou les agences de l’eau. On trouve notamment la Société du Grand Paris et Ile-de-France Mobilités dans les ODAL.

En revanche, les services publics industriels et commerciaux locaux (distribution d’eau…), quel que soit leur mode de gestion (délégation de service public ou régie), ne font pas partie des APUL, parce que leur activité est principalement « marchande » au sens des comptes nationaux.

Les comptes des APUL sont établis par l’Insee à partir des comptes individuels centralisés par la direction générale des finances publiques. Les comptes de 2021 seront publiés à la fin de mai 2022 par l’Insee qui les a toutefois transmis à Eurostat pour validation et ils sont déjà disponibles sur le site d’Eurostat.

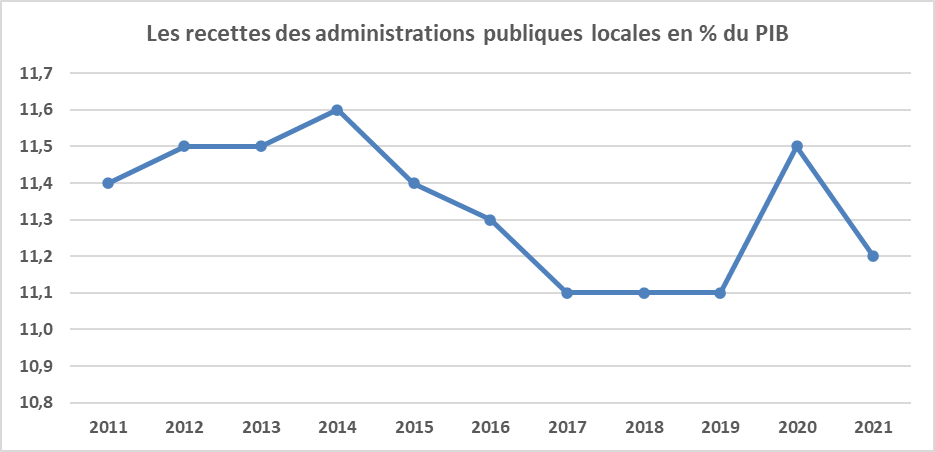

B) Les recettes des administrations publiques locales

Les recettes des APUL se sont élevées à 279 Md€ en 2021, dont 55 % d’impôts et 25 % de transferts en provenance d’autres administrations publiques, notamment de l’Etat. Pour le reste, il s’agit surtout du produit de la vente de biens et services (redevances pour services rendus, paiements résiduels des ménages pour les services publics locaux…).

De 2011 à 2014, les recettes des APUL se sont accrues de 1,8 % en euros courants et en moyenne annuelle, ce qui les a fait passer de 11,4 à 11,6 % du PIB. La croissance des impôts a été de 2,4 % en euros et en moyenne annuelle et les transferts des autres administrations ont été quasi-stables.

De 2014 à 2017, les recettes des APUL ont augmenté de 1,0 % en moyenne annuelle et en euros courants, ce qui les a fait passer de 11,6 à 11,1 % du PIB. La croissance annuelle moyenne des impôts a été de 3,7 % mais les transferts des autres administrations ont diminué de 4,3 % par an, surtout en raison de la baisse des dotations de l’Etat.

Les recettes des APUL ont accéléré en 2018 et 2019 en euros (2,9 % en moyenne annuelle) mais sont restés stables en pourcentage du PIB. La croissance des impôts a été de 4,6 % en moyenne annuelle tandis que les transferts diminuaient de 2,2 %.

De 2019 à 2021, les recettes des APUL ont augmenté de 1,5 % en euros et en moyenne annuelle, soit un peu plus que le PIB en valeur (1,1 %), et elles sont passées de 11,1 à 11,2 % du PIB. La croissance des impôts a été de 2,0 % en moyenne annuelle tandis que les transferts entre administrations augmentaient de 1,3 %.

Source : Eurostat ; Insee ; FIPECO.

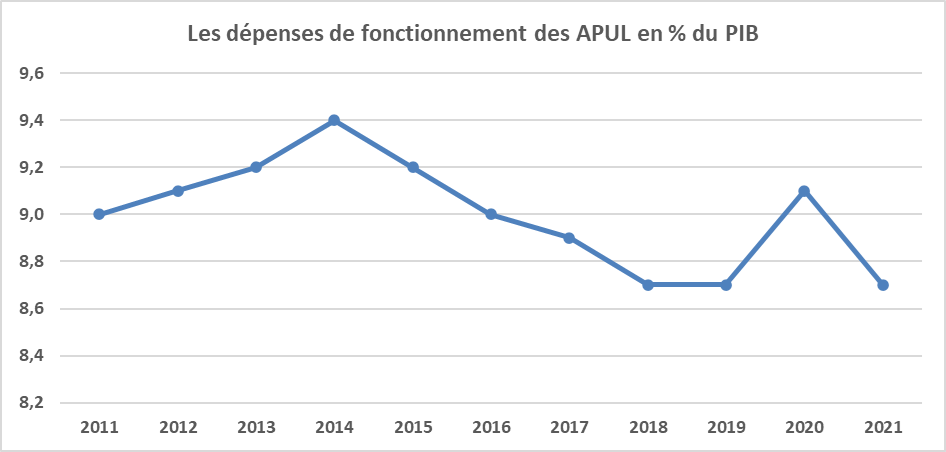

C) Les dépenses des administrations publiques locales

1) Les dépenses de fonctionnement

Les dépenses de fonctionnement des APUL[1] se sont élevées à 217 Md€ en 2021. Elles sont composées de rémunérations pour 40 %, d’achats courants de biens et services pour 25 %, de prestations sociales pour 12 % et de subventions de fonctionnement pour 6%.

Source : Eurostat ; Insee ; FIPECO.

En pourcentage du PIB, les dépenses de fonctionnement des APUL étaient au début des années 2010 sur une tendance croissante qui a été interrompue en 2014, très vraisemblablement en conséquence de la baisse des dotations de l’Etat aux collectivités locales.

Leur croissance en euros courants et en moyenne annuelle, qui était de de 3,3 % de 2011 à 2014, a été ramenée à 0,8 % de 2014 à 2018 et elle a même été négative en 2016 (- 0,1 %).

Elle a repris en 2019 (2,0 %), ce qui a conduit à une stabilisation en pourcentage du PIB.

En 2020, cette croissance en euros courants a été très faible (0,3 %), notamment parce que les achats courants de biens et services ont baissé (- 3,7 %), sans doute en raison des confinements. La valeur du PIB ayant diminué encore plus, les dépenses de fonctionnement des APUL se sont néanmoins accrues en pourcentage du PIB.

En euros courants, une accélération est observée en 2021 (2,7 %), sans pour autant retrouver le rythme du début des années 2010. Les achats courants de biens et services ont progressé de 6,6 %, sans doute en partie par un effet de rattrapage ; les dépenses de personnel se sont accrues de 2,7 % ; les prestations sociales ont peu augmenté (0,7 %), de même que les subventions (1,7 %).

La valeur du PIB s’étant accrue de 7,8 % en 2021, les dépenses de fonctionnement des APUL ont diminué en pourcentage du PIB pour retrouver leur niveau de 2019.

Sur l’ensemble des deux années 2020 et 2021, la croissance de ces dépenses de fonctionnement en euros courants s’est établie à 1,5 %, ce qui reste modéré au regard de leur rythme d’avant 2014.

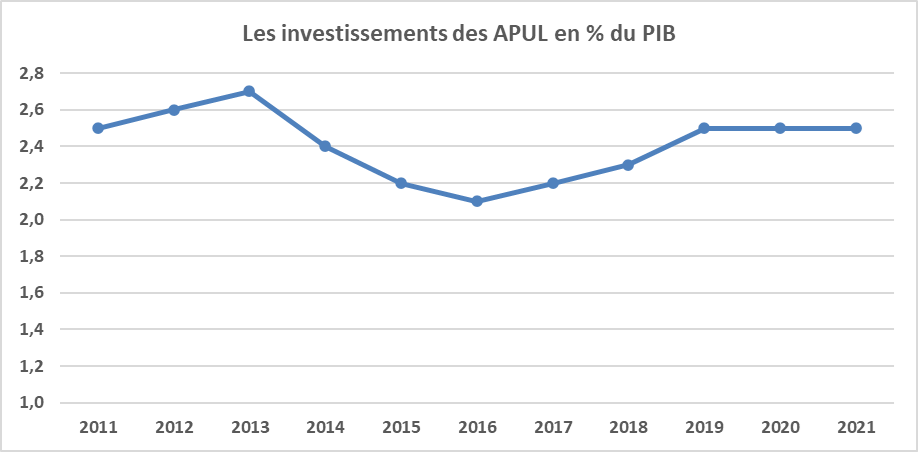

2) Les dépenses d’investissement

Les évolutions de l’investissement public local reflètent largement celles des dépenses d’équipement du « secteur communal » (communes et leurs groupements à fiscalité propre) qui sont pour une large part déterminées par le « cycle électoral » des communes. Leurs dépenses d’équipement diminuent l’année des élections municipales et, souvent, l’année suivante, parce que les nouvelles équipes doivent d’abord choisir les projets qu’elles souhaitent lancer, puis suivre des procédures parfois longues, en particulier de passation des marchés publics, pour les réaliser. Au cours des années suivantes de la mandature, les investissements augmentent jusqu’à la prochaine élection.

Les dépenses d’investissement des APUL (formation brute de capital fixe et subventions d’investissement versées)[2] se sont élevées à 62,6 Md€ en 2021, dont 52,7 Md€ pour la formation brute de capital fixe et 10,0 Md€ pour les subventions d’investissement.

Elles ont augmenté de 5,6 % en euros courants et en moyenne annuelle en 2012 et 2013, ce qui s’est traduit par une hausse de leur poids en pourcentage du PIB.

Elles ont diminué en euros courants en 2014 et 2015, ce qui peut tenir au cycle électoral communale, mais aussi en 2016, ce qui suggère que la baisse des dotations de l’Etat a également eu un impact important. Sur l’ensemble des trois années, elles ont baissé de 6,1 % en moyenne annuelle en euros courants, ce qui les a fait passer de 2,7 à 2,1 % du PIB.

Les dépenses d’investissement des APUL sont reparties à la hausse dans les années 2017 à 2019 avec une croissance annuelle moyenne de 9,2 % en euros courants qui les a fait repasser à 2,5 % du PIB en 2019.

Elles ont chuté en 2020 (- 6,2 %), à peu près comme le PIB en valeur, en raison des élections municipales mais aussi de l’arrêt des chantiers pendant les confinements. L’année 2021 a ensuite été marqué par un fort rebond (9,3 %), comme l’activité économique, mais sur l’ensemble des deux années les dépenses d’investissement des APUL n’ont augmenté que de 1,2 % en moyenne annuelle.

En pourcentage du PIB, l’investissement public local est finalement resté au même niveau de 2019 à 2021, ce qui est assez habituel pour cette période du cycle électoral municipal.

Source : Eurostat ; Insee ; FIPECO.

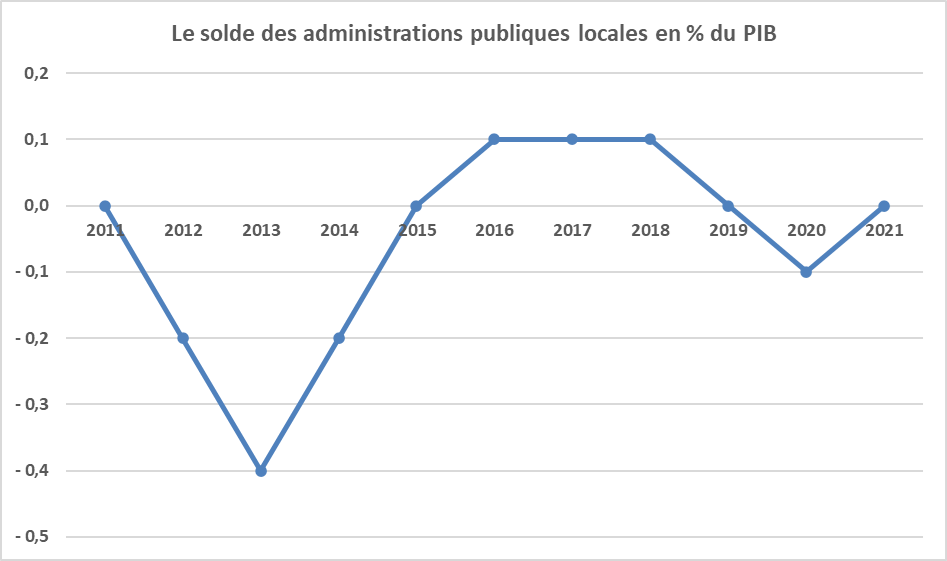

D) Le solde des recettes et dépenses

En comptabilité nationale, le compte des APUL se solde par une capacité ou un besoin de financement (excédent ou déficit) qui est égal à la différence entre leurs recettes et dépenses non financières (c’est-à-dire hors emprunts et remboursements d’emprunts). Les dépenses prises en compte comprenant les investissements non financiers, les APUL peuvent se trouver en déficit (avoir un « besoin de financement ») en dépit de la « règle d’or » budgétaire qui impose aux collectivités locales de ne pas être en déficit. En effet, cette règle d’or les oblige seulement à équilibrer leurs dépenses de fonctionnement par leurs recettes de fonctionnement et elles peuvent financer leurs investissements non financiers par de nouveaux emprunts[3].

Déficitaire dans la deuxième moitié des années 2000, le compte des APUL était revenu à l’équilibre en 2011. De 2012 à 2014, il est redevenu déficitaire, pour un montant compris entre 0,2 et 0,4 point de PIB. Malgré le ralentissement des recettes, il est ensuite devenu excédentaire (0,1 point de PIB) dans les années 2016 à 2018 parce que les dépenses ont ralenti encore plus fortement. Sur les années 2019 à 2021, il a été légèrement déficitaire (moins de 0,1 point de PIB)

En 2021, ce déficit était de 0,6 Md€ et il provenait des ODAL (- 5,3 Md€), notamment de la Société du Grand Paris (- 2,9 Md€). En revanche, les collectivités locales et leurs groupements ont dégagé un excédent de 4,7 Md€ provenant du bloc communal (4,6 Md€).

Source : Eurostat ; Insee ; FIPECO.

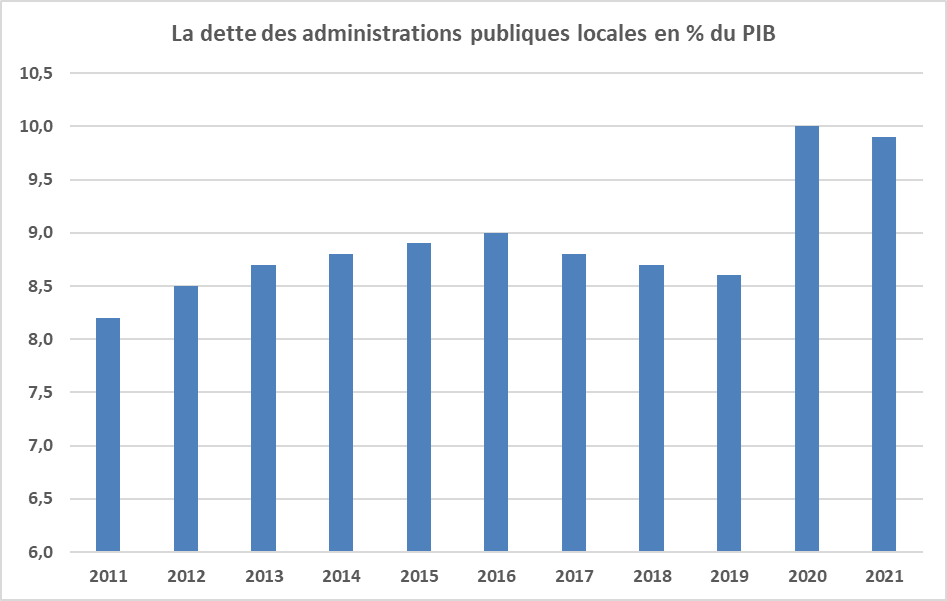

E) La dette des administrations publiques locales

La dette des APUL a continué à augmenter en pourcentage du PIB après la crise financière de 2008-2009 jusqu’au milieu de la décennie 2010 pour passer ensuite de 9,0 % du PIB en 2016 à 8,6 % en 2019.

Elle est passée de 210,5 Md€ fin 2019 à 229,7 Md€ fin 2020 alors que le déficit des APUL était de 3,5 Md€. Les APUL ont en effet emprunté non seulement pour financer leur déficit mais aussi pour accumuler de la trésorerie (dépôts au trésor surtout) en anticipant sans doute une hausse des taux d’intérêt. A elle seule la Société du Grand Paris a emprunté 11 Md€ pour placer 8 Md€ en liquidités.

Cette hausse en euros de la dette des APUL conjuguée avec la baisse du PIB en valeur a conduit à faire passer le ratio dette / PIB de 8,6 % en 2019 à 10,0 % en 2020.

De fin 2020 à fin 2021, la dette des APUL a augmenté de 15,8 Md€ pour s’établir à 245,5 Md€ alors que leur déficit était de 0,6 Md€. Elles ont en effet continué à accumuler des liquidités (+ 14,4 Md€ dont 5,3 Md€ pour la société du Grand Paris mais aussi 4,8 Md€ pour les communes).

Malgré cette hausse de la dette en euros et du fait de la croissance en valeur du PIB, le rapport de la dette des APUL au PIB a légèrement diminué de fin 2020 (10,0 %) à fin 2021 (9,9 %).

Source : Eurostat ; Insee ; FIPECO.

Les médias suivants ont mentionné ce billet :

La gazette des communes

Le Nouvel Economiste

[1] Dépenses totales – formation brute de capital fixe – subventions d’investissement versées.

[2] Contrairement aux dépenses de la section d’investissement des budgets des collectivités territoriales, ces investissements ne comprennent pas les remboursements d’emprunts.

[3] Les collectivités locales doivent également équilibrer la « section d’investissement » de leur budget mais cette section comprend les opérations financières et elle peut être équilibrée par de nouveaux emprunts.