09/05/2019

Les finances publiques locales en 2018

François ECALLE

PDF à lire et imprimer

Ce billet examine la situation des finances publiques locales en 2018, telle qu’elle apparait dans le compte des « administrations publiques locales » (APUL) de la comptabilité nationale, tout en rappelant les principales évolutions observées dans le passé.

Le compte des APUL dégage un excédent depuis 2016, de l’ordre de 0,1 point de PIB, qui a légèrement augmenté en 2018 pour atteindre 2,3 Md€. La dette des APUL, en pourcentage du PIB, a ainsi pu diminuer en 2017 puis 2018 pour revenir à 8,7 % du PIB (206 Md€) à la fin de 2018.

Les recettes des APUL se sont accrues de 2,6 % en 2018. Malgré la baisse du produit de la taxe d’habitation, les impôts ont augmenté de 3,8 %, surtout parce que l’Etat a remplacé la dotation globale de fonctionnement des régions par une fraction du produit de la TVA. Les transferts de l’Etat aux collectivités territoriales ont augmenté de 1,2 %.

De 1988 à 2013, le rapport des dépenses des APUL au PIB a augmenté de 3,7 points dont seulement 1,5 point est imputable aux transferts de compétences de l’Etat. Cette tendance des dépenses publiques locales à la hausse s’est inversée à partir de 2013 sous la contrainte exercée par la baisse des dotations de l’Etat aux collectivités locales. Le rapport des dépenses publiques locales au PIB a diminué de 0,8 point entre 2013 et 2018 pour revenir à 11,1 %, alors que le total des dépenses publiques a baissé dans le même temps de seulement 1,2 point de PIB.

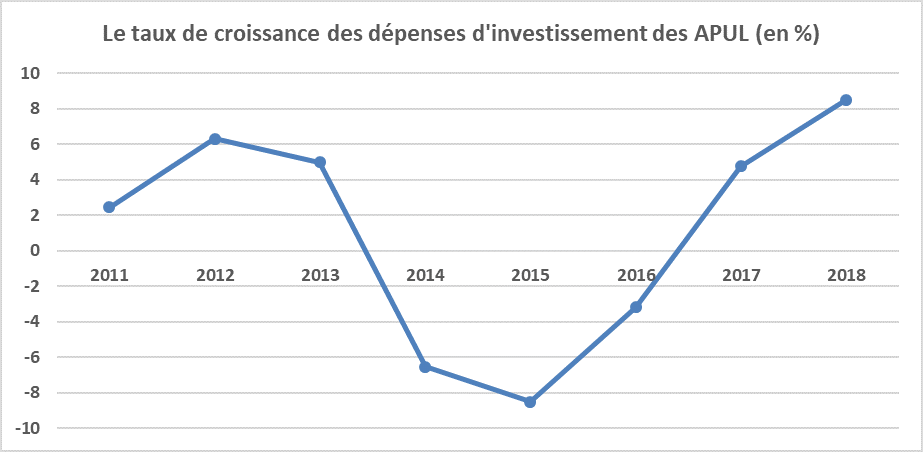

En 2018, les dépenses des administrations publiques locales (260 Md€) ont augmenté de 2,1 %. La croissance de leurs dépenses de fonctionnement a été de seulement 0,9 %, notamment parce que la progression de la masse salariale a été limitée à 0,7 %. Le taux de croissance des dépenses d’investissement a été en revanche très élevé (8,5 %, y compris les subventions versées).

A)Le solde du compte des APUL et leur endettement

Les « administrations publiques locales » (APUL) regroupent non seulement les collectivités territoriales, avec leurs budgets principaux et annexes, et les établissements publics de coopération intercommunales mais aussi les « organismes divers d’administration locale ». Ces derniers sont constitués des établissements publics locaux tels que les centres communaux d’action sociale, les services départementaux d’incendie et de secours, les collèges et les lycées, ainsi que de certains établissements publics nationaux dont l’activité s’exerce sur une partie du territoire comme les parcs nationaux, les chambres consulaires ou les agences de l’eau.

En revanche, les services publics industriels et commerciaux locaux (distribution d’eau…), quelle que soit leur mode de gestion (délégation de service public ou régie), ne font pas partie des APUL, parce que leur activité est principalement « marchande » au sens des comptes nationaux.

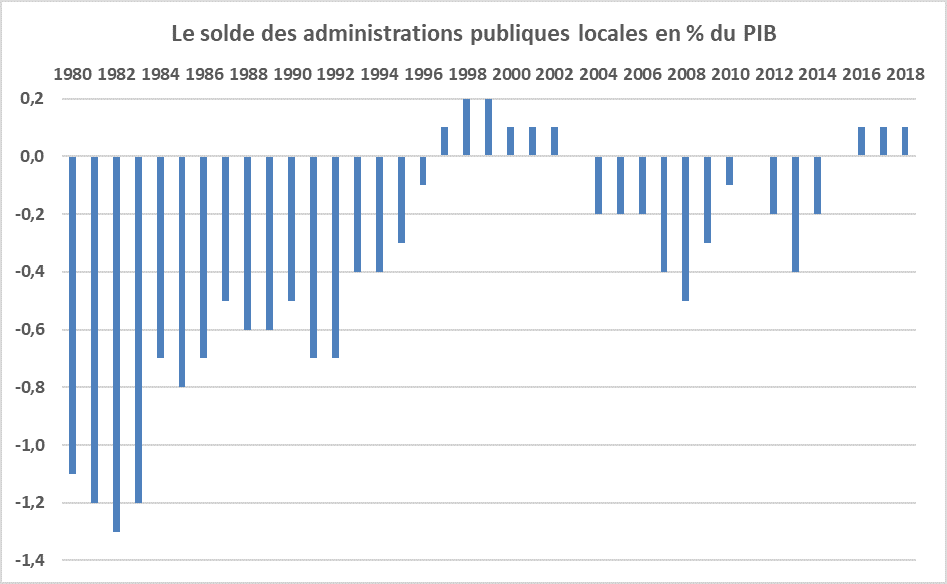

1)Le solde du compte des APUL

En comptabilité nationale, le compte des APUL se solde par une capacité ou un besoin de financement (excédent ou déficit) qui est égal à la différence entre leurs recettes et dépenses non financières (hors emprunts et remboursements d’emprunts). Les dépenses prises en compte comprenant les investissements non financiers, les APUL peuvent se trouver en déficit (avoir un besoin de financement ») en dépit de la « règle d’or » budgétaire qui impose aux collectivités locales de ne pas être en déficit. En effet, cette règle d’or les oblige seulement à équilibrer leurs dépenses de fonctionnement par leurs recettes de fonctionnement et elles peuvent financer leurs investissements non financiers par de nouveaux emprunts[1].

Les administrations publiques locales avaient un important besoin de financement, supérieur à 1 point de PIB au début des années quatre-vingts, avant la première vague de décentralisation. Ce déficit est ensuite resté autour de 0,5 point de PIB jusqu’au début des années quatre-vingt-dix où il a nettement diminué pour se transformer en une légère capacité de financement (0,1 ou 0,2 point de PIB) dans la période 1997-2002.

Les administrations publiques locales ont renoué en 2004 avec des déficits qui ont atteint 0,5 point de PIB en 2008 avant de fluctuer entre 0 et 0,4 point de PIB de 2009 jusqu’à 2015, où leur solde était quasiment nul. Depuis 2016, il est légèrement excédentaire (0,1 point de PIB).

Les administrations publiques locales ont dégagé une capacité de financement de 2,3 Md€ en 2018 (0,1 % du PIB), après 1,6 Md€ en 2017, alors que l’ensemble des administrations publiques avait globalement un besoin de financement de 59,6 Md€.

Source : Insee ; FIPECO

2)L’endettement des APUL

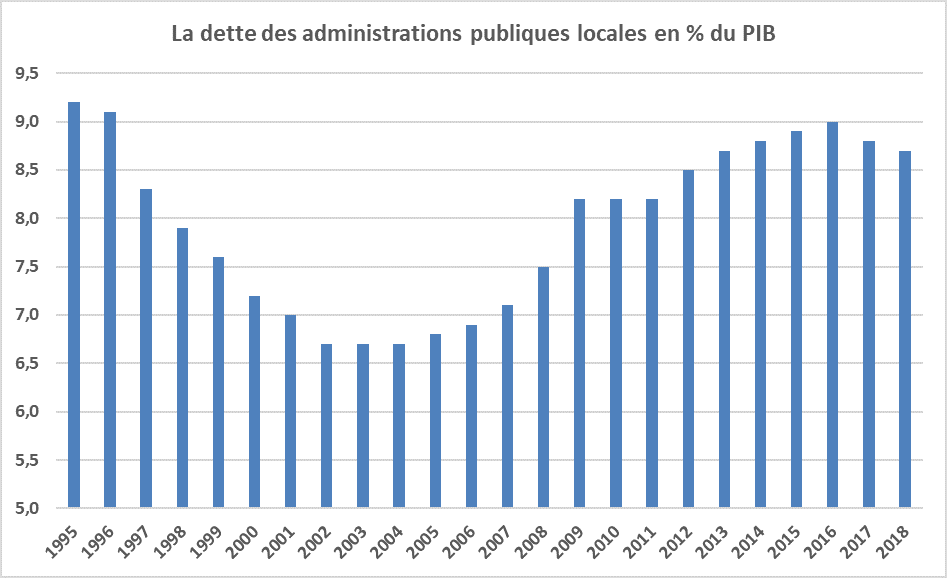

La réduction du besoin de financement des APUL puis l’apparition d’une capacité de financement, entre le début des années quatre-vingt-dix et le début des années deux mille, a entraîné une diminution de leur endettement en points de PIB, qui est ainsi passé de plus de 9 points en 1995 à 6,7 points en 2004.

Le retour à des besoins de financement significatifs à partir de 2004 a ensuite entraîné une remontée du rapport de la dette des APUL au PIB qui a presque retrouvé à la fin de 2016 son niveau de 1995, soit 9,0 % du PIB. Une décrue s’est amorcée en 2017 et 2018.

A la fin de 2018, la dette des APUL s’élevait à 205,6 Md€, soit 8,7 points de PIB et 8,9 % de la dette publique totale (après 201,2 Md€ et 8,8 % du PIB fin 2017).

Cette dette était constituée par des emprunts bancaires à long terme, à hauteur de 91 %, et par des titres de créances à long terme (emprunts obligataires), à hauteur de 8 %, en 2017.

La charge d’intérêt des APUL était de 1,2 Md€ en 2018 (hors frais et commissions bancaires).

Source : Insee ; FIPECO

B)Les recettes et dépenses des APUL

1)Les recettes des APUL

En 2018, les recettes des administrations publiques locales se sont élevées à 262,6 Md€, en hausse de 2,6 % par rapport à 2017.

En comptabilité nationale, elles sont composées principalement d’impôts, pour 53 %, et de transferts en provenance des autres administrations publiques (essentiellement l’Etat) et de l’Union européenne, pour 28 %. Le solde est surtout constitué du produit de la vente de biens et services (redevances pour services rendus, participation résiduelle des ménages au financement des services publics locaux).

Les parts respectives des impôts, des transferts de l’Etat et du produit de la vente de biens et services dans les recettes totales des APUL ont souvent fortement varié dans le passé, l’Etat remplaçant des impôts par des dotations ou inversement.

En 2018, les impôts ont augmenté de 5,0 Md€ (3,8 %), surtout parce que l’Etat a remplacé la dotation globale de fonctionnement des régions par l’affectation d’une fraction du produit de la TVA (pour 4,2 Md€). Hors TVA, les impôts ont peu augmenté (0,7 %) car le produit de la taxe d’habitation a diminué (réduction de 30 % pour 80 % des ménages), ce qui a été compensé par un transfert de l’Etat en comptabilité nationale[2].

Les transferts de l’Etat ont augmenté de 1,0 Md€ (1,2 %). Les dégrèvements de taxe d’habitation les ont accrus et la suppression de la dotation globale de fonctionnement des régions a contribué à les réduire tandis que les autres transferts ont été à peu près stabilisés.

2)Les dépenses des APUL

a)Leur évolution dans le passé

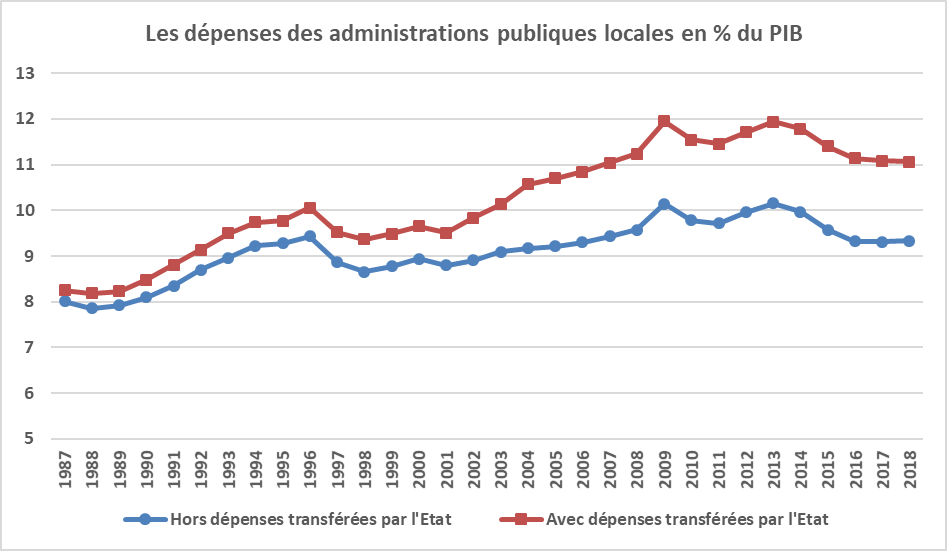

Les dépenses des APUL représentaient 11,9 points de PIB en 2013, contre seulement 8,2 points en 1988. Cette augmentation de presque 3,7 points est en partie imputable au transfert de nouvelles compétences et de nouvelles charges par l’Etat aux collectivités locales. Les dépenses qui correspondent aux compétences transférées par l’Etat ont été déduites des dépenses des APUL dans le graphique ci-dessous en appliquant une méthode précisée dans la fiche de l’encyclopédie sur les dépenses publiques locales.

Ainsi corrigées, les dépenses des APUL montrent une tendance fortement croissante de 1988 à 1996 puis accusent une nette baisse en 1997 et 1998 avant de reprendre leur mouvement de hausse jusqu’à 2013, où elles ont atteint 10,2 % du PIB. Leur hausse de 1988 à 2013 a représenté 2,2 points de PIB. Les transferts de compétences de l’Etat expliquent donc 1,5 points sur les 3,7 points de PIB de hausse des dépenses des APUL de 1988 à 2013.

Une baisse significative a ensuite été enregistrée, le rapport des dépenses publiques locales au PIB ayant diminué de 0,8 point entre 2013 et 2018 pour revenir à 11,1 % du PIB (260 Md€). La baisse de 11 Md€ des dotations de l’Etat entre 2013 et 2017 a en effet contraint les collectivités territoriales à fortement infléchir la croissance de leurs dépenses, notamment pendant les années 2014 à 2016.

Source : Rapport de P. Richard (2006) ; rapports de l’observatoire des finances locales ; Insee ; FIPECO.

b)Leur évolution en 2018

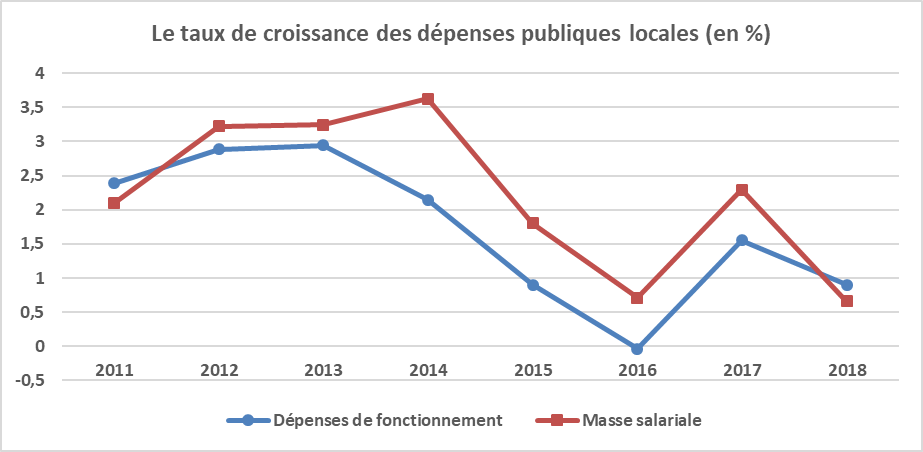

En 2018, les dépenses des administrations publiques locales ont augmenté de 2,1 %. La croissance de leurs dépenses de fonctionnement a été de 0,9 % et celle de leurs dépenses d’investissement (y compris les subventions d’investissement versées) a été de 8,5 %.

En 2018, l’Etat a passé des contrats avec les principales collectivités dans lesquels il s’est engagé à stabiliser ses dotations en contrepartie d’un plafonnement à 1,2 % de la progression de leurs dépenses de fonctionnement. Les objectifs de ce dispositif semblent avoir été atteints en 2018, mais il faudra attendre le prochain rapport de la Cour des comptes sur les finances publiques pour établir un diagnostic plus sûr.

La croissance des dépenses de fonctionnement des APUL est assez largement déterminée par celle de leur masse salariale, qui en représente 40 % et qui a également enregistré une nette inflexion à partir de 2015. En 2018, la croissance de la masse salariale des APUL a été de seulement 0,7 %, ce qui tient pour partie au gel du point de la fonction publique et au report de la réforme des grilles salariales.

Alors qu’elles avaient augmenté en moyenne de 3,5 % par an de 2010 à 2016, les prestations sociales ont vu leur progression ralentir en 2017 (0,4 %) et 2018 (1,5 %).

Source : Insee ; FIPECO

Les dépenses d’équipement des communes et de leurs groupements (57 % des investissements des APUL) suivent un « cycle électoral » : elles diminuent l’année des élections municipales et, souvent, l’année suivante, parce que les nouvelles équipes doivent d’abord choisir les projets, puis suivre des procédures parfois longues, en particulier de passation des marchés publics, pour les réaliser. Au cours des années suivantes de la mandature, les investissements augmentent jusqu’à l’année précédant la prochaine élection.

La très forte baisse de l’investissement public local en 2014, 2015 et 2016 ne peut cependant pas s’expliquer seulement par les élections municipales de 2014. Elle résulte aussi pour une large part de la baisse des dotations de l’Etat. La reprise de l’investissement en 2017 et en 2018 (8,2 % pour les dépenses d’équipement et 9,2 % pour les subventions d’investissement versées) est très forte, même à ce stade du cycle électoral. Elle pourrait également traduire la montée en puissance des dépenses de la société du Grand Paris ou un phénomène de rattrapage des investissements des collectivités locales. Les données disponibles ne permettent pas encore de faire la part de ces différents facteurs.

Source : Insee ; FIPECO

[1] Les collectivités locales doivent également équilibrer la « section d’investissement » de leur budget mais cette section comprend les opérations financières et elle peut être équilibrée par de nouveaux emprunts.

[2] La taxe d’habitation a fait l’objet d’un dégrèvement de 30 %, ce qui signifie que l’Etat a versé 30 % de son montant à la commune à la place des contribuables, mais ce versement est considéré comme un transfert de l’Etat et non comme une recette fiscale en comptabilité nationale. Selon la direction générale des collectivités locales, les impôts directs locaux (qui ne comprennent pas la TVA) ont augmenté de 2,1 % en considérant comme une recette fiscale des communes la taxe d’habitation ayant fait l’objet d’un dégrèvement. La hausse est de 2,5 % pour les « taxes ménages » (taxe d’habitation et taxes foncières) et de 1,0 % pour les « impôts économiques » (CVAE, cotisation foncière des entreprises notamment).