19/12/2019

Les impôts sur la production en 2018

François ECALLE

PDF à lire et imprimer

Les organisations patronales appellent à une baisse des impôts sur la production des entreprises et semblent avoir été entendues par le ministre de l’économie, même si les perspectives des finances publiques ne lui laissent aucune marge budgétaire, autre que le déficit public, pour aller dans ce sens.

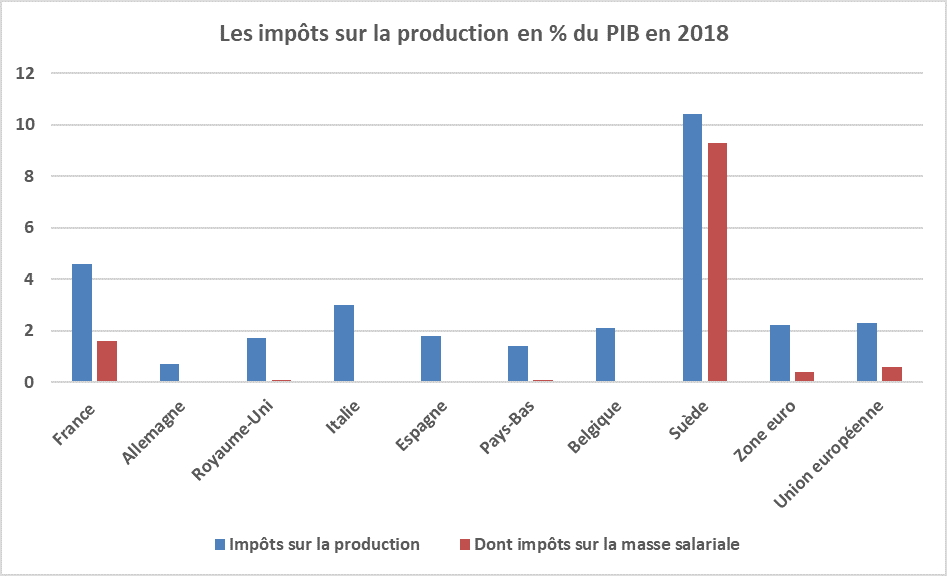

Les impôts sur la production représentent 4,6 % du PIB en France en 2018 contre 2,3 % dans la zone euro et l’Union européenne et seulement 0,7 % en Allemagne. La France est au deuxième rang de l’Union, loin derrière la Suède (10,4 % du PIB). De 2008 à 2018, ces impôts ont augmenté de 0,4 point de PIB en France et de 0,2 point dans la zone euro ou dans l’Union européenne.

Les impôts sur la production constituent un ensemble hétéroclite de prélèvements sur la masse salariale, sur le foncier et sur diverses autres assiettes, qui ne sont pas tous supportés par les entreprises (ils incluent les taxes foncières sur les ménages, considérés comme des producteurs de logements).

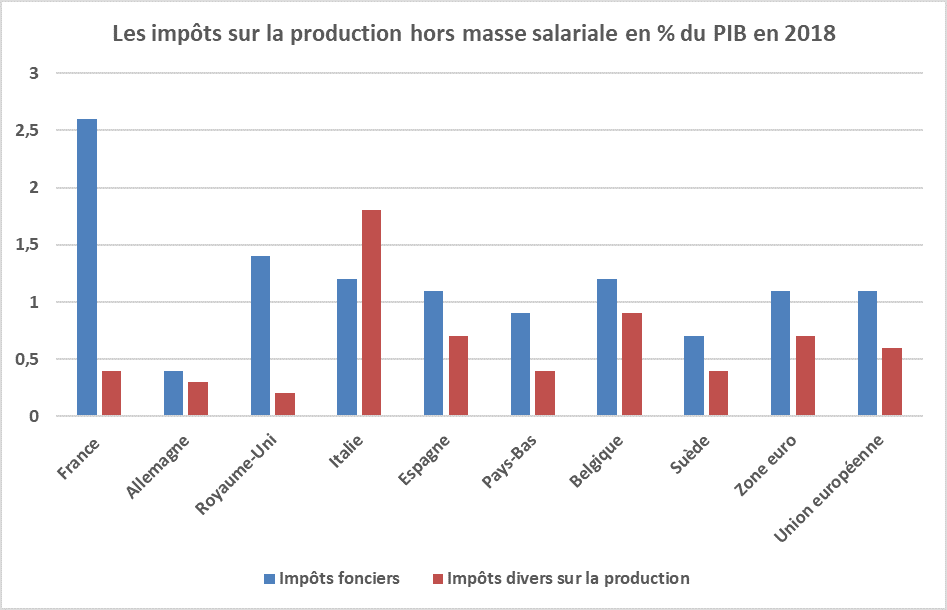

Les impôts sur les salaires représentent 1,6 % du PIB en France et sont négligeables dans les autres grands pays, sauf en Suède (9,3 % du PIB) où ils remplacent pour partie les cotisations sociales. Les taxes foncières atteignent 2,6 % du PIB en France, ce qui la place au premier rang de l’Union européenne où la moyenne est de 1,1 %. Les autres impôts sur la production sont assis sur le chiffre d’affaires, la valeur ajoutée ou des actifs physiques. Ils représentent 0,4 % du PIB en France, soit moins que la moyenne de l’Union européenne (0,6 %). Ils sont particulièrement importants en Italie (1,8 % du PIB).

En France, les impôts sur la production sont presque tous affectés à des organismes publics autres que l’Etat, notamment à des collectivités locales dont il faudrait compenser les pertes de recettes s’ils étaient supprimés.

Ils contribuent tous à majorer les coûts de production et donc à dégrader la compétitivité de la France, mais leurs effets dommageables sont de nature et d’ampleur diverses. Les taxes sur le chiffre d’affaires sont sans doute les plus critiquables et la contribution sociale de solidarité des sociétés devrait donc être supprimée en priorité. En revanche, les taxes foncières peuvent être, dans certaines conditions, de bons impôts locaux.

A)Un ensemble de prélèvements hétéroclites et souvent lourds

1)Des prélèvements plus lourds en France que dans les autres pays européens

Les impôts sur la production forment un ensemble hétéroclite de prélèvements obligatoires regroupés sous cette appellation par Eurostat et l’Insee[1]. Ils ne sont pas tous payés par des entreprises car on y trouve les taxes foncières dues par les ménages. Celles-ci constituent en effet un impôt sur la production de logements des ménages pour les comptables nationaux. Elles représentent 19,5 Md€ sur un total de 109 Md€ d’impôts sur la production en France en 2018 mais ne peuvent pas être isolées dans les statistiques internationales.

Selon Eurostat, les impôts sur la production ont un produit égal à 4,6 % du PIB en France en 2018 contre 2,3 % dans la zone euro ou l’Union européenne et seulement 0,7 % en Allemagne. La France est au deuxième rang de l’Union, loin derrière la Suède (10,4 % du PIB) où le financement de la protection sociale est assuré en très grande partie par des impôts et non par des cotisations sociales.

De 2008 à 2018, les impôts sur la production ont augmenté de 0,4 point de PIB en France et de 0,2 point dans la zone euro et dans l’Union européenne. Ils ont plus augmenté en Espagne et aux Pays-Bas qu’en France.

Ces impôts sur la production ont des rendements très divers en France puisqu’on y trouve aussi bien les taxes foncières (35,0 Md€ dont 19,5 Md€ payés par les ménages) que la taxe pour frais des chambres d’agriculture (0,2 Md€).

2)Des assiettes très diverses mais avec une prédominance de la masse salariale et du foncier

Les comptables nationaux distinguent les impôts sur la production qui sont assis sur la masse salariale, comme la taxe sur les salaires (13,3 Md€ prélevés sur les organismes non assujettis à la TVA) et le versement transports (8,9 Md€). Certains de ces impôts sur les salaires ressemblent à des cotisations sociales et en ont parfois même l’appellation, comme la cotisation patronale au profit de l’association pour la garantie des salaires (0,8 Md€).

En Suède, le poids global des impôts sur la production provient d’ailleurs pour une très grande part de ceux qui pèsent sur la masse salariale (9,3 % du PIB) et qui se substituent probablement à des cotisations sociales. En France, ils représentent 1,6 % du PIB mais ils sont marginaux dans beaucoup de pays. La moyenne est de 0,4 % du PIB dans la zone euro et de 0,6 % dans l’Union européenne.

Source : Eurostat ; FIPECO.

Il est également possible de distinguer les taxes foncières. Elles représentent 2,6 % du PIB en France contre 1,1 % en moyenne dans la zone euro et l’Union européenne. La France est au premier rang de l’Union, assez loin devant la Grèce (1,9 %) et le Royaume-Uni (1,4 %).

Source : Eurostat ; FIPECO.

Les autres impôts sur la production forment un groupe disparate de prélèvements obligatoires sur des assiettes très différentes. Certains sont assis sur le chiffre d’affaires, comme la contribution sociale de solidarité des sociétés (3,8 Md€), d’autres sur la valeur ajoutée, comme la cotisation sur la valeur ajoutée des entreprises (14,2 Md€), ou sur les surfaces commerciales, comme la taxe du même nom (1,0 Md€) ou encore sur d’autres actifs, comme la taxe sur les pylônes (0,3 Md€).

Ces impôts divers sur la production représentent 0,4 % du PIB en France en 2018, soit moins que la moyenne de la zone euro (0,7 % du PIB) ou de l’Union européenne (0,6 %). Ils sont particulièrement élevés en Italie (1,8 % du PIB) et faibles au Royaume-Uni (0,2 %).

3)Des impôts souvent affectés à des collectivités locales ou à des régimes de sécurité sociale

Beaucoup de ces impôts sont affectés aux collectivités locales, notamment les taxes foncières, la cotisation foncière des entreprises et la cotisation sur la valeur ajoutée des entreprises. Le versement transports est affecté à Ile-de-France Mobilités ou aux autorités organisatrices des transports urbains.

D’autres impôts sont affectés à des régimes de sécurité sociale, comme la taxe sur les salaires ou la contribution sociale de solidarité des sociétés, ou encore aux chambres consulaires (taxe pour frais des chambres de commerce et d’industrie). Le seul impôt de production affecté à l’Etat et d’un rendement significatif est la taxe au profit du fonds national d’aide au logement (2,7 Md€), ce fonds n’étant qu’un démembrement budgétaire de l’Etat sans personnalité juridique.

Leur affectation à des organismes autres que l’Etat pourrait faire obstacle à la suppression ou à la réduction de ces impôts car il faudrait alors que l’Etat compense la diminution de leurs ressources. Dans le cas des collectivités locales, la difficulté est d’autant plus grande à un horizon proche que la réforme des impôts locaux rendue nécessaire par la suppression de la taxe d’habitation n’est pas terminée.

B)Des effets économiques négatifs mais à des degrés divers

Ces prélèvements majorent les coûts de production des entreprises et réduisent leur compétitivité, au détriment de l’emploi et du pouvoir d’achat.

Ils ont en outre pour caractéristique, souvent mise en avant, de ne pas tenir compte des résultats des entreprises et donc de renforcer les difficultés de celles qui ne dégagent pas de profits. C’est toutefois une propriété commune à tous les prélèvements sur les entreprises à l’exception de l’impôt sur les bénéfices des sociétés, qui présente d’autres inconvénients : il tend à réduire les fonds propres disponibles et il constitue le principal vecteur de la concurrence fiscale entre pays, que la coordination internationale réfrène difficilement.

Au-delà de ces caractéristiques générales, ils ont des effets économiques variables en fonction de leur assiette.

Comme l’a rappelé une note du Conseil d’analyse économique (CAE) de juin 2019, les taxes sur le chiffre d’affaires sont particulièrement dommageables. Elles s’ajoutent en cascade à toutes les étapes des chaînes de valeur et défavorisent donc les circuits longs sans aucune raison. Elles agissent comme une combinaison de taxes sur les exportations et de subventions aux importations de biens intermédiaires, contribuant ainsi à dégrader le solde commercial.

La suppression de la contribution sociale de solidarité des sociétés, sans équivalent dans les autres pays européens, est donc prioritaire, ce qui contribuerait également à la simplification du système fiscal. Sa disparition avait été programmée pour 2017 dans le cadre du pacte de responsabilité et de solidarité de 2014 mais elle a finalement été maintenue au taux de 0,16 % sur le chiffre d’affaires des sociétés après un abattement de 19 M€.

Les prélèvements sur les salaires, comme le versement transports, accroissent le coût du travail et incitent à une substitution de capital au travail tandis que les prélèvements sur les actifs physiques, comme l’imposition forfaitaire sur les entreprises de réseaux, accroissent le coût du capital et limitent la substitution de capital au travail. La cotisation sur la valeur ajoutée des entreprises a l’avantage de ne pas introduire trop de distorsion dans le choix des facteurs de production (son mode de calcul pénalise toutefois un peu les investissements en fait, selon le CAE).

Les taxes foncières sont, en revanche, souvent considérées comme de bons impôts locaux par les économistes. En effet, le foncier au sens strict (hors constructions) est fixe et ces taxes réduisent les rentes foncières. Elles permettent de sensibiliser les ménages et entreprises qui les payent au coût des services publics locaux, dont elles reflètent pour partie la qualité quand elles sont assises sur des valeurs vénales, mais les valeurs administratives retenues en France (et dans d’autres pays) en sont souvent très éloignées. Elles incitent les collectivités locales à rendre les terrains constructibles. Elles peuvent certes entraîner une concurrence fiscale excessive entre les collectivités et aggraver les inégalités territoriales mais l’Etat peut en principe corriger celles-ci par des mécanismes de péréquation. Au total, le CAE a conclu que la cotisation foncière des entreprises ne semble pas causer de distorsions majeures.

[1] Mais la classification de l’OCDE ne comporte pas de catégorie « impôts sur la production ».