09/11/2022

Les impôts sur la production en 2021

François ECALLE

PDF à lire et imprimer

La baisse des impôts sur la production a commencé en 2021 et sa poursuite en 2023 et 2024, avec la suppression définitive de la cotisation sur la valeur ajoutée des entreprises (CVAE), a été inscrite dans le projet de loi de finances pour 2023. Ce billet fait le point sur la nature et le produit des impôts sur la production en 2021 puis sur leur évolution de 2016 à 2021, en France et dans les autres pays européens. L’intérêt et l’opportunité de la suppression de la CVAE sont examinés dans une autre note sur ce site.

Les impôts sur la production constituent une catégorie d’impôts, en comptabilité nationale, qui comprend les impôts sur les salaires (47 Md€ en 2021) et les « impôts divers sur la production » (66 Md€), qui eux-mêmes comprennent les impôts fonciers et d’autres impôts prélevés sur des assiettes très diverses. Leur produit total s’est élevé à 113 Md€ en 2021 (4,5 % du PIB) et les entreprises en ont payé 79 Md€ (3,2 % du PIB). Ils sont souvent affectés aux administrations publiques locales.

Le produit des impôts sur la production est passé de 109 Md€ en 2016 à 113 Md€ en 2021, soit de 4,9 % à 4,5 % du PIB. Les impôts sur la masse salariale se sont accrus de 5,6 Md€ et les impôts divers sur la production ont diminué de 1,2 Md€, en raison notamment des mesures mises en œuvre en 2021. Les impôts payés par les entreprises sont passés de 3,5 % du PIB en 2016 à 3,2 % en 2021.

Le poids total de ces impôts en 2021 est nettement plus élevé en France (4,5 % du PIB) que dans la moyenne de la zone euro (2,3 % du PIB) ou de l’Union européenne (2,5 % du PIB) et qu’en Allemagne (1,0 % du PIB). Ce poids est toutefois beaucoup plus important en Suède (9,9 % du PIB). Les impôts sur les salaires et les taxes foncières en France sont supérieurs aux moyennes européennes mais les autres impôts divers sur la production y sont inférieurs.

Les impôts sur la production payés par les sociétés (hors entreprises individuelles) ont représenté 3,1 % du PIB en France en 2021 alors que la moyenne était de 1,5 % pour la zone euro et 1,7 % pour l’Union européenne et qu’ils étaient de seulement 0,7 % du PIB en Allemagne. Ces ratios ont peu varié au cours des années 2016 à 2021, sauf en 2021 où le ratio de la France a diminué tandis que celui de l’Allemagne augmentait.

A) Les impôts sur la production en 2021

1) Une catégorie hétérogène

Les « impôts sur la production » constituent une catégorie de prélèvements obligatoires (PO) dans la nomenclature de la comptabilité nationale qui est décomposée en deux sous-ensembles : les « impôts sur les salaires et la main d’œuvre » et les « impôts divers sur la production ».

Les impôts sur les salaires et la main d’œuvre se sont élevés à 46,8 Md€ en 2021 et comprennent notamment la taxe sur les salaires (15,3 Md€), qui s’applique aux activités non assujetties à la TVA, le versement mobilités (9,8 Md€), qui est affecté aux autorités organisatrices des transports régionaux, la contribution au financement de l’apprentissage (9,0 Md€) et la taxe au profit du fonds national d’aides au logement (3,6 Md€).

Les impôts divers sur la production se sont élevés à 66,2 Md€ et sont principalement assis sur le foncier avec les taxes foncières (35,5 Md€), la cotisation foncière des entreprises (5,7 Md€) et les diverses taxes associées comme celles qui sont prélevées au profit des chambres consulaires. Ils comprennent aussi des impôts assis sur le chiffre d’affaires (contribution sociale de solidarité des sociétés, pour 3,7 Md€), sur la valeur ajoutée des entreprises (CVAE, pour 7,5 Md€), sur les dépôts bancaires (prélèvement au profit du fonds de garantie et de résolution, pour 3,3 Md€), sur les surfaces commerciales (taxe de ce nom, pour 1,0 Md€), sur les équipements des entreprises de réseaux (1,4 Md€) etc.

Le produit total des impôts sur la production était donc de 113,0 Md€ en 2021, soit 4,5 % du PIB.

2) Des impôts surtout, mais pas seulement, payés par les entreprises

Les impôts sur la production ne sont pas tous payés par des entreprises car on y trouve, par exemple, les taxes foncières dues par les ménages. Celles-ci constituent en effet un impôt sur la production de services de logements par les ménages pour les comptables nationaux. Elles représentaient 19,8 Md€ sur les 113,0 Md€ d’impôts sur la production en France en 2021. On trouve également parmi ceux-ci la taxe sur les salaires dont une partie est payée par les hôpitaux publics.

En 2021, les impôts sur la production payés par les entreprises non financières et les sociétés financières, se sont élevés à 79,4 Md€ en France, soit 3,2 % du PIB.

3) Des impôts souvent affectés aux collectivités locales

Beaucoup de ces impôts sont affectés aux collectivités locales, notamment les taxes foncières, la cotisation foncière des entreprises et la cotisation sur la valeur ajoutée des entreprises. Le versement mobilités est affecté aux autorités organisatrices des transports régionaux et locaux.

D’autres impôts sont affectés à des régimes de sécurité sociale, comme la taxe sur les salaires ou la contribution sociale de solidarité des sociétés, ou encore aux chambres consulaires (taxe pour frais des chambres de commerce et d’industrie). Le seul impôt de production affecté à l’Etat et d’un rendement significatif est la contribution sur les salaires au profit du fonds national d’aide au logement, ce fonds n’étant qu’un démembrement budgétaire de l’Etat sans personnalité juridique.

Leur affectation à des organismes autres que l’Etat peut faire obstacle à la suppression ou à la réduction de ces impôts car il faut généralement que l’Etat compense la diminution de leurs ressources. Depuis quelques années, l’État affecte le plus souvent une fraction de la TVA aux organismes qu’il prive d’une ressource fiscale. C’est ce qu’il fait pour compenser les pertes résultant pour les collectivités locales de la diminution, et bientôt de la disparition, de la CVAE.

B) L’évolution de 2016 à 2021

En 2019, la réforme de l’apprentissage et la création de France Compétences ont conduit l’Insee à classer cet organisme parmi les administrations publiques et à inclure la totalité du produit de la contribution des entreprises au développement de l’apprentissage dans les prélèvements obligatoires. Auparavant, la majeure partie de cette taxe était considérée par les comptables nationaux comme le paiement par les entreprises de services de formation à des organismes privés. Il en résulte une hausse de 4,6 Md€ du produit des impôts sur la masse salariale en 2019 puis de 1,5 Md€ en 2020[1].

Dans la suite de ce texte, le produit de ces impôts a été majoré de 6,0 Md€ dans les années 2016 à 2018 de sorte de neutraliser l’impact statistique de cette réforme de la gouvernance de l’apprentissage et du changement de périmètre des administrations publiques en résultant, les sommes dues par les entreprises n’ayant pas été de ce fait modifiées.

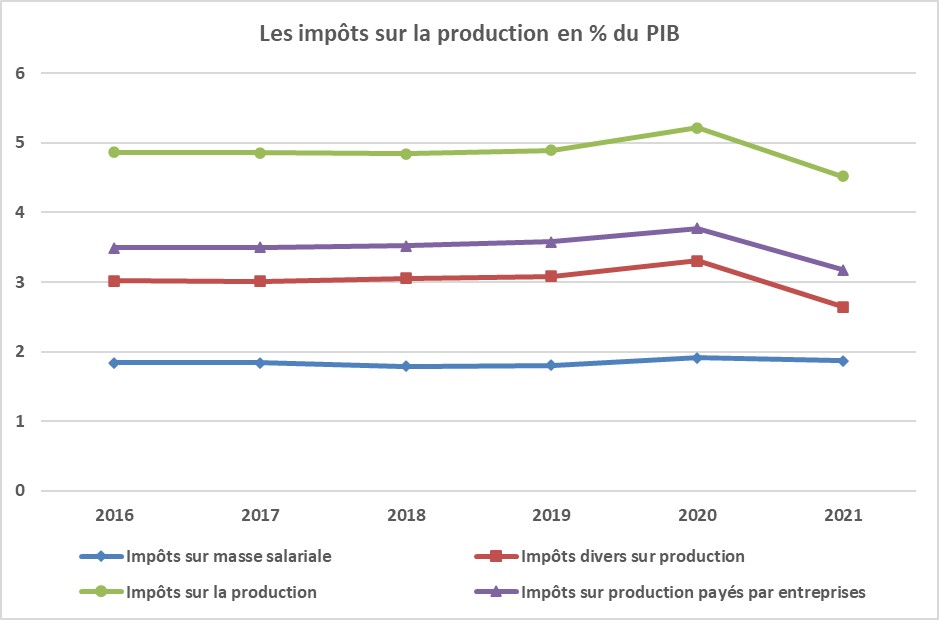

Dans ces conditions, le produit des impôts sur la production est passé de 108,6 Md€ en 2016 à 113,0 Md€ en 2021, soit de 4,9 à 4,5 % du PIB.

Les impôts sur la masse salariale se sont accrus de 5,6 Md€ dont 1,8 Md€ pour la taxe sur les salaires et 1,6 Md€ pour le versement transports.

Les impôts divers sur la production ont diminué de 1,2 Md€, ce qui résulte notamment des mesures mises en œuvre en 2021 : le produit de la CVAE a baissé de 6,0 Md€ et celui de la cotisation foncière des entreprises de 0,8 Md€. En revanche, les taxes foncières (sur les entreprises et les ménages) se sont accrues de 2,3 Md€.

Malgré les réformes de 2021, les impôts de production payés par les entreprises ont légèrement augmenté en euros, de 78,1 Md€ en 2016 à 79,4 Md€ en 2021, mais ils ont diminué en pourcentage du PIB, de 3,5 % en 2016 à 3,2 % en 2021.

Le graphique suivant présente les évolutions année par année de 2016 à 2021 en pourcentage du PIB. Elles sont marquées par une relative stabilité de ce ratio sauf en 2020, du fait surtout de la baisse de la valeur du PIB, et en 2021, du fait du rebond du PIB et des nouvelles mesures fiscales.

Source : Insee, FIPECO.

C) Les comparaisons internationales

1) Le montant des impôts sur la production en 2021

Le graphique suivant présente les impôts sur la production et leur répartition en 2021 dans les pays européens.

Leur poids total est nettement plus élevé en France (4,5 % du PIB) que dans la moyenne de la zone euro (2,3 % du PIB) ou de l’Union européenne (2,5 % du PIB) et qu’en Allemagne (1,0 % du PIB). La France se situe à la deuxième place de l’Union européenne, loin derrière la Suède (9,9 % du PIB) où ces impôts financent une grande partie de la protection sociale à la place de cotisations sociales.

Il s’agit d’ailleurs en Suède d’impôts sur la masse salariale, pour lesquels elle se distingue plus particulièrement. Ces impôts sur les salaires sont plus importants en France (1,9 % du PIB) que dans la moyenne de la zone euro (0,5 %) ou de l’Union européenne (0,8 %). Ils n’existent pas dans plusieurs pays comme l’Allemagne et l’Italie.

Les impôts fonciers sont également plus importants en France (2,2 % du PIB) que dans la moyenne de la zone euro ou de l’Union européenne (1,0 %) et que dans les autres grands pays. Ils sont particulièrement faibles en Allemagne (0,4 % du PIB). Il faut toutefois noter qu’Eurostat y inclut la CVAE parce qu’elle partage des règles communes avec la cotisation foncière des entreprises, notamment un plafond commun, et parce que ces deux impôts au sens économique forment juridiquement un seul impôt, la contribution économique territoriale.

En revanche, les autres impôts sur la production sont plus faibles en France (0,4 % du PIB) que dans la moyenne de la zone euro (0,8 % du PIB) ou de l’Union européenne (0,7 %). Ils sont particulièrement forts en Italie (1,8 % du PIB).

Source : Eurostat ; FIPECO.

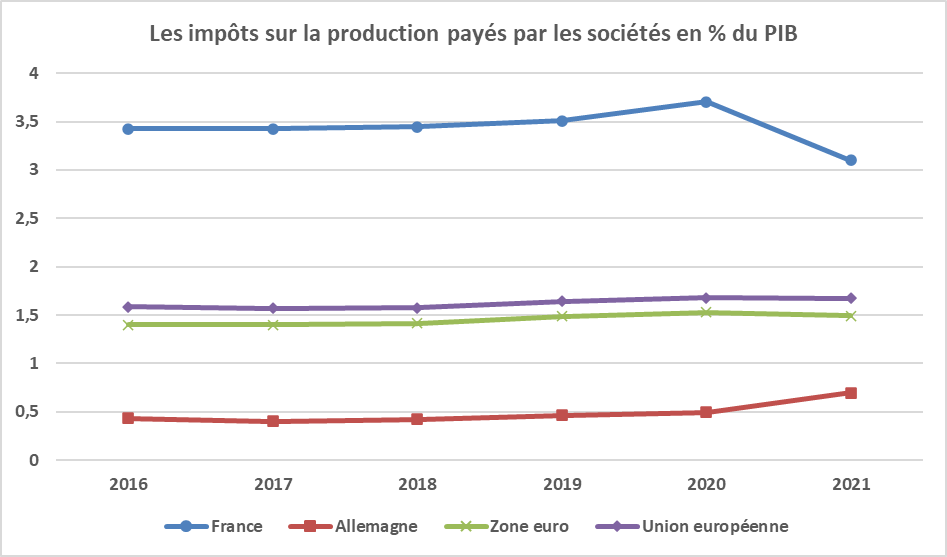

2) L’évolution des impôts payés par les sociétés de 2016 à 2021

Le graphique suivant présente l’évolution des impôts sur la production qui sont payés par les sociétés (donc hors entreprises individuelles) en pourcentage du PIB de 2016 à 2021. Il apparaît d’abord que ce ratio est dans l’ensemble très stable.

Source : Eurostat, FIPECO.

Une légère hausse de ce ratio est observée en France en 2020, alors qu’il ne varie quasiment pas dans la moyenne de la zone euro ou de l’Union européenne et en Allemagne. En France, le produit de ces impôts a peu varié en euros alors que le PIB diminuait tandis que dans les autres pays leur produit a baissé à peu près comme le PIB en moyenne.

En 2021, le PIB est reparti à la hausse tandis que ces impôts diminuaient en euros en France, augmentaient fortement en Allemagne et progressaient à peu près comme le PIB en moyenne dans la zone euro et dans l’Union européenne. En Allemagne, cette hausse correspond principalement à des « impôts sur les émissions polluantes » et elle pourrait résulter de l’augmentation du prix du carbone sur le marché européen des quotas d’émission.

En 2021, ces impôts sur la production payés par les sociétés (hors entreprises individuelles) ont représenté 3,1 % du PIB alors que la moyenne était de 1,5 % pour la zone euro et 1,7 % pour l’Union européenne et qu’ils étaient de seulement 0,7 % du PIB en Allemagne. La France était au deuxième rang de l’Union européenne derrière la Suède (6,7 % du PIB).

Les médias suivants ont mentionné ce billet :

Le Nouvel Economiste

[1] D’après le rapport économique, social et financier annexé au projet de loi de finances pour 2020.