09/09/2021

Les instruments de lutte contre les émissions de gaz carbonique

François ECALLE

PDF à lire et imprimer

Pour faire en sorte que les agents privés réduisent leurs émissions de gaz à effet de serre, ou toute autre forme de pollution, les gouvernements disposent des instruments suivants : la réglementation, la taxation, la subvention, la création de marchés de quotas et l’information. Ce billet présente les avantages et inconvénients économiques des quatre premiers, l’information n’ayant que des avantages si elle est pertinente et pas trop coûteuse à produire.

L’utilisation de tous ces instruments repose sur une mesure fiable des émissions de gaz à effet de serre, qui n’est pas toujours facile à obtenir.

La réglementation permet d’être mieux assuré d’atteindre les objectifs de réduction des émissions de gaz à effet de serre, mais au prix d’une répartition inefficace et inéquitable des efforts. Le même résultat pourrait être obtenu à un coût inférieur si les coûts marginaux de réduction des émissions étaient égalisés.

La taxation des émissions permet d’égaliser ces coûts marginaux et donc de répartir efficacement les efforts, mais l’ampleur de la réduction des émissions est plus difficile à prévoir. La fiscalité énergétique a en outre des effets négatifs sur la compétitivité des entreprises et le pouvoir d’achat des ménages, notamment des plus pauvres, mais une partie des recettes supplémentaires qu’elle génère est mobilisable pour atténuer ces effets négatifs. S’agissant des entreprises, une harmonisation internationale est souhaitable.

Il est difficile de cibler efficacement les subventions et leur impact sur le volume des émissions de gaz à effet de serre est incertain. En outre, elles accroissent les dépenses publiques et il faut donc augmenter des prélèvements obligatoires pour les financer.

La création d’un marché de quotas d’émissions de gaz carbonique permet de contrôler le volume global des émissions et, si le marché fonctionne correctement, de répartir efficacement les efforts. Les problèmes d’équité posés par la répartition initiale des quotas peuvent être résolus en les vendant aux enchères. Les effets de cette vente sont analogues à ceux d’une taxation des émissions de gaz carbonique.

Les marchés de quotas ne pouvant concerner que les grandes entreprises, la taxation des émissions de gaz carbonique est le meilleur instrument pour en limiter le volume. Comme la part de la fiscalité énergétique dans les prélèvements obligatoires en France est faible, à l’aune des autres pays européens, un redéploiement de la fiscalité permettant d’augmenter la taxe carbone reste nécessaire et possible.

A) La réglementation

L’approche réglementaire consiste, pour un gaz à effet de serre (GES) comme le gaz carbonique (CO2), à fixer à chaque agent un plafond d’émission en kilogrammes de CO2 ou en kilogrammes de CO2 par unité de biens produite ou consommée (par tonne de ciment produit pour une cimenterie ou par kilomètre parcouru pour une voiture, par exemple). Une obligation de rénovation thermique des bâtiments revient, par exemple, à plafonner les émissions de CO2 qui résultent d’une mauvaise isolation de ces bâtiments en fonction de leur surface.

S’il s’agit de polluants très dangereux, l’approche réglementaire conduit à fixer un plafond égal à zéro, ce qui équivaut à une interdiction absolue, et elle est le seul instrument envisageable. Une interdiction est aussi envisageable lorsqu’il existe un produit de substitution moins polluant et pas plus coûteux (des transports en commun pouvant remplacer la voiture dans le centre de certaines villes, par exemple).

Pour que la réglementation et les trois autres instruments retenus ici soient efficaces, il faut pouvoir mesurer les émissions de CO2 résultant de la production ou de la consommation des produits réglementés, ce qui est parfois difficile comme l’ont montré les mesures des émissions des voitures à moteur diesel, et sanctionner de manière dissuasive le non-respect des obligations réglementaires.

Si ces conditions sont réunies, la réglementation a pour principal avantage, par rapport aux trois autres instruments, de garantir que les émissions seront inférieures aux plafonds réglementaires, du moins s’ils sont exprimés en tonnes de CO2. S’ils sont exprimés en tonnes par unité produite ou consommée, il faut des prévisions fiables d’évolution de ces unités de biens produites et consommées.

La détermination des plafonds constitue sa principale difficulté. L’analyse économique montre, que pour répartir efficacement et équitablement les efforts de dépollution, il faut fixer ces plafonds de telle sorte que le coût de la réduction des émissions d’une tonne de gaz à effet de serre supplémentaire (le « coût marginal » de réduction de la pollution) soit le même pour tous les agents économiques.

En pratique, les administrations chargées de fixer les plafonds ne disposent pas des informations nécessaires pour ainsi répartir les efforts et une méthode fréquemment utilisée consiste à imposer une réduction uniforme, en pourcentage des émissions du dernier exercice, à tous les agents. Ces plafonds peuvent ainsi être impossibles à respecter pour les entreprises ou ménages qui ont déjà investi dans les technologies les moins polluantes et, au contraire, être très faciles à respecter pour ceux qui utilisent des procédés améliorables à peu de frais.

La réglementation est l’instrument le plus ancien de lutte contre les pollutions et reste très utilisée, mais il est difficile de quantifier cette utilisation.

B) La taxation

L’approche fiscale consiste à imposer une taxe de T euros par tonne de CO2, ou de tout autre gaz à effet de serre (GES), émise dans l’atmosphère. Pour les économistes, le montant de cette « taxe carbone » constitue un « signal prix ».

1) Les effets sur les émissions de CO2 et la répartition des efforts

Les agents économiques réduisent alors leurs émissions tant que le coût marginal de réduction d’une tonne de CO2 est inférieur à T. Dès qu’il devient plus important, ils ont intérêt à payer la taxe plutôt que de réduire plus leur pollution. Les coûts marginaux de réduction de la pollution tendent ainsi à s’égaliser, ce qui conduit à une répartition efficace des efforts.

L’Etat ne pouvant pas connaître les coûts de réduction des émissions spécifiques à chaque agent économique, la taxation a pour avantage de déléguer les décisions de dépollution à ceux qui connaissent le mieux ces coûts et de les obliger à en tenir compte. Les économistes disent qu’elle conduit les agents privés à « internaliser les externalités négatives ».

Certes, seules de grandes entreprises sont capables de connaître précisément le coût de réduction de leurs émissions de CO2. Toutefois, les ménages peuvent, par exemple, estimer les économies sur la consommation d’essence qui résultent de l’achat d’un véhicule plus économe en fonction du prix des carburants et donc des taxes qu’il comprend.

L’analyse économique montre aussi que le montant T de la taxe doit être égal au coût pour la société de l’émission d’une tonne de CO2 supplémentaire (le « coût marginal social » de la pollution). Le cas échéant, non seulement les efforts de réduction de la pollution sont efficacement répartis mais, en outre, l’ampleur de la réduction globale des émissions n’est ni trop faible ni trop forte au regard du coût de ces émissions pour la société.

En pratique, l’estimation de ce coût marginal social est souvent très difficile, notamment s’agissant des émissions de CO2 pour lesquelles il faudrait mesurer le coût actualisé sur une durée infinie pour la planète entière des dommages résultant d’une tonne de CO2 supplémentaire envoyée dans l’atmosphère. Les économistes conseillent plutôt de fixer le montant de la taxe en pratique de sorte de limiter les émissions de CO2 à un plafond national à un certain horizon, ce qui suppose de connaître « l’élasticité » de ces émissions au montant de la taxe[1].

Or, si les analyses économétriques montrent que cette élasticité est significative, il est difficile de la déterminer précisément et la réduction des émissions de CO2 qui résulte de leur taxation est donc elle-même imprécise.

2) Les effets sur les revenus des ménages et les coûts des entreprises

En taxant les émissions de CO2, l’Etat accroît ses recettes fiscales, ce qui lui permet de diminuer le taux d’autres impôts[2]. Jusqu’à ces dernières années, certains économistes considéraient que la fiscalité environnementale pouvait ainsi être à l’origine d’un « double dividende » : le premier tiendrait à la diminution de la pollution ; le deuxième tiendrait aux effets favorables sur l’activité économique et l’emploi d’une baisse des prélèvements obligatoires non environnementaux.

Cependant, lorsqu’elles sont payées par des entreprises dont elles augmentent les coûts, les taxes environnementales ont-elles-mêmes un impact négatif sur l’activité économique et l’emploi. Si elles sont payées par les ménages, elles réduisent leur pouvoir d’achat. Le deuxième dividende n’existe que si cet effet défavorable des taxes environnementales est moins important que l’effet positif de la baisse des impôts qu’elles remplacent. Or l’impact global résultant de ces redéploiements des prélèvements obligatoires est souvent limité et incertain. Il apparaît désormais que l’existence de ce deuxième dividende est très peu probable.

a) Les effets sur la compétitivité des entreprises

Les taxes sur les émissions de CO2 touchent plus particulièrement certains secteurs (l’industrie, les transports…), alors que les baisses d’impôts qu’elles permettent de financer sont souvent réparties sur un champ d’entreprises plus large. Les entreprises les plus polluantes sont les plus pénalisées, ce qui est l’objectif visé du point de vue environnemental, mais elles produisent souvent des biens plus particulièrement soumis à la concurrence internationale. Ces réformes peuvent donc détériorer la compétitivité globale de l’économie nationale.

Pour remédier à cet inconvénient de la fiscalité environnementale, son harmonisation à l’échelle internationale est souhaitable. Elle est toutefois difficile à instaurer en pratique même dans l’Union européenne. De plus, une taxe carbone européenne dégraderait la compétitivité et l’attractivité de l’ensemble des pays de l’Union, ce qui appelle une « taxe carbone aux frontières » ou, plus précisément, une majoration des droits de douane tenant compte des émissions de CO2 générées par la production et le transport des biens importés. Il est toutefois très difficile de mesurer ces émissions et ce « mécanisme d’ajustement carbone aux frontières » pourrait être considéré par les autres pays comme une mesure protectionniste contraire aux engagements pris par l’Union européenne en matière d’ouverture aux échanges.

b) Les effets sur les revenus des ménages

Les taxes sur les émissions de CO2 majorent le prix des produits consommés par les ménages et réduisent leur revenu disponible, plus particulièrement celui des plus modestes ou de ceux qui dépendent le plus de la consommation d’énergie. Une compensation est donc souhaitable, sans pour autant réduire l’incitation à consommer des produits moins défavorables à l’environnement. Le conseil d’analyse économique a montré dans une note de 2019 que des transferts dépendant du revenu et de la localisation permettent d’atteindre cet objectif, du moins pour la moyenne des ménages concernés car il n’est pas possible de les compenser tous intégralement en gardant l’effet incitatif de la taxation.

3) Les taxes environnementales en France et en Europe

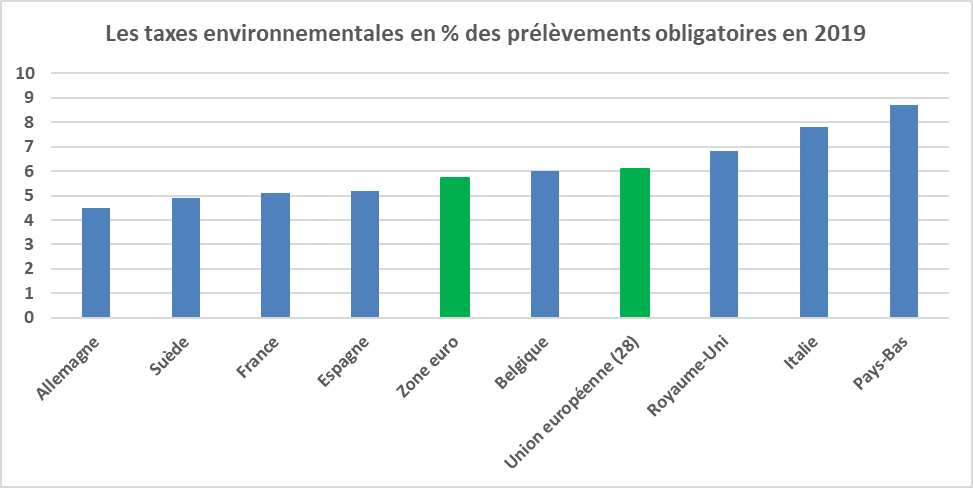

Le produit des taxes environnementales était égal à 2,3 % du PIB en France en 2019 pour des moyennes de 2,3 et 2,4 % dans la zone euro et l’Union européenne (à 28). Ces taxes ne représentaient toutefois que 5,1 % du total des prélèvements obligatoires en France, la moyenne étant de 5,7 % dans la zone euro et 6,1 % dans l’Union européenne. Il existe donc des marges de redéploiement des prélèvements sur les ménages et les entreprises vers les taxes environnementales.

Source : Commission européenne ; FIPECO.

C) Les subventions

Cette approche consiste à attribuer une subvention de S euros aux agents économiques pour chaque réduction d’une tonne de leurs émissions de CO2 ou pour l’achat d’un matériel plus économe en énergie qui permet une telle réduction. Il s’agit alors de compenser une « externalité positive » résultant de cette réduction des émissions de gaz carbonique.

Les agents économiques diminuent alors leurs émissions tant que le coût marginal de réduction d’une tonne de CO2 est inférieur à S. Dès qu’il devient plus important, ils n’ont plus intérêt à réduire leur pollution. Les coûts marginaux de réduction de la pollution tendent ainsi à s’égaliser, ce qui conduit à une répartition efficace et équitable des efforts, comme si une taxe de S euros par tonne était appliquée.

Comme pour la taxation, on pourrait considérer que seules de grandes entreprises peuvent faire de tels calculs. Toutefois, les ménages peuvent, par exemple, estimer les économies de chauffage permises par le remplacement de leur chaudière par un équipement plus performant en tenant compte de la subvention reçue pour cet achat.

Alors que la fiscalité environnementale permet de réduire d’autres impôts en maintenant constant le taux global des prélèvements obligatoires, les subventions environnementales accroissent les dépenses publiques et doivent être financées par l’augmentation d’autres impôts, le total des prélèvements obligatoires en étant alors relevé d’autant. Les entreprises et ménages à l’origine des émissions de gaz à effet de serre voient leurs coûts diminuer ou leur revenu augmenter grâce aux subventions alors que les autres entreprises et ménages supportent les prélèvements nécessaires pour les financer.

L’estimation de la quantité de CO2 réellement réduite est nécessaire et constitue une importante difficulté pour mettre en œuvre une telle subvention. Il faudrait en effet pouvoir déterminer la quantité de CO2 qui aurait été émise en l’absence de subvention. Or elle n’est pas observable et elle est souvent très difficile à évaluer. En pratique, la subvention est souvent accordée pour une réduction des émissions par rapport à un niveau enregistré dans le passé, alors même que cette réduction aurait parfois été réalisée sans subvention. En outre, la subvention est souvent accordée pour installer un matériel économe en énergie mais qui est ensuite utilisé plus intensivement parce que son fonctionnement est moins coûteux. Les subventions ne permettent pas de répartir efficacement et équitablement les efforts de dépollution.

Selon un rapport annexé au projet de loi de finances pour 2021, les dépenses des administrations publiques en faveur de l’environnement se sont élevées à 9 Md€ pour la transition climatique et 17 Md€ hors transition climatique en 2018.

Selon Eurostat, les dépenses de protection de l’environnement de l’ensemble des administrations publiques se sont élevées à 1,0 % du PIB en France en 2019 contre une moyenne de 0,8 % du PIB dans la zone euro ou l’Union européenne. La France n’est dépassée que par les Pays-Bas, la Belgique, la Grèce et Malte.

Source : Eurostat ; FIPECO.

Source : Eurostat ; FIPECO.

D) Les marchés de droits

Pour créer un « marché de quotas d’émissions de CO2 », il faut d’abord réglementer et fixer aux agents économiques des plafonds d’émissions individuels en tonnes de CO2 (les « droits » ou « quotas » initiaux).

La différence avec l’approche purement réglementaire est que les agents dont les émissions sont inférieures à leur quota peuvent vendre leurs « droits » ou « quotas » inutilisés à des agents dont les émissions sont supérieures à leur quota. Ces échanges marchands ne modifient pas le montant total des quotas attribués et, comme dans l’approche réglementaire, il est certain que le volume global des émissions de CO2 ne dépassera pas le niveau fixé par les pouvoirs publics. Ces « droits à polluer » n’existent que si le volume des émissions de CO2 a préalablement été plafonné par la réglementation, globalement et agent par agent.

Si le marché ainsi créé fonctionne correctement, un prix d’échange de la tonne de CO2 s’établit et les agents réduisent leurs émissions de CO2 tant que le coût de cette réduction est inférieur à ce prix. Les coûts marginaux de réduction des émissions s’alignent sur le prix de marché, ce qui permet une répartition efficace des efforts.

Les conditions pour qu’un tel marché fonctionne correctement sont les mêmes que pour n’importe quel marché : les agents économiques doivent être de taille relativement petite et ne pas s’entendre ; l’information sur les prix doit être transparente etc. La gestion de quotas individuels par les agents économiques étant forcément compliquée, seules de grandes entreprises peuvent intervenir sur de tels marchés mais elles peuvent être suffisamment nombreuses pour qu’il fonctionne correctement.

Le prix de la tonne de CO2 sur ce marché dépend du montant total des quotas attribués par les pouvoirs publics. Si ce montant est élevé au regard de la production des entreprises qui participent au marché et des émissions de CO2 qui en résultent, ce prix sera faible, et inversement.

La répartition initiale des quotas présente un enjeu plus lourd que dans l’approche purement réglementaire. En effet, l’entreprise qui peut facilement respecter son quota initial supportera un coût limité pour le respecter et, en outre, pourra vendre ses droits non utilisés (et inversement pour celle qui a un quota initial trop limité).

Pour remédier à cet inconvénient, les droits initiaux peuvent être vendus aux enchères par l’Etat. Si les enchères fonctionnent correctement, ce qui n’est pas toujours le cas, les quotas sont vendus à un prix qui égalise les coûts marginaux de réduction des émissions. Leur répartition est alors efficace et équitable. Comme les entreprises répondent aux enchères sur la base de leurs prévisions d’émission, le marché des quotas reste nécessaire pour qu’elles puissent ensuite ajuster les droits achetés à leurs besoins constatés.

La vente des droits initiaux accroît les recettes de l’Etat qui peut alors réduire des prélèvements obligatoires défavorables à l’activité et à l’emploi, mais l’achat des droits augmente les coûts des entreprises au détriment de leur compétitivité. Les questions de l’existence ou non d’un double dividende et des effets sur la compétitivité des entreprises se posent de la même façon que pour la taxation.

Il existe, depuis 2005, un système européen d’échange des quotas de gaz à effet de serre imposés aux grandes entreprises. Il couvre près de 45 % des émissions de l’Union européenne. Les quotas ont d’abord été alloués gratuitement. Depuis 2013, ils sont attribués aux enchères dans une proportion qui augmente progressivement, sauf pour les secteurs soumis à une concurrence internationale très intense qui bénéficient toujours de quotas gratuits. Le produit des enchères a atteint 5,5 Md€ dans l’Union européenne en 2017 (0,3 Md€ en France).

Le prix des quotas sur ce marché a atteint 25 €/TCO2 en 2008 mais il est resté entre 5 € et 15 € de 2008 à 2018. De 2018 à 2020, il était entre 15 et 30 €, ce qui était encore insuffisant. En effet, le montant global alloué par la Commission européenne a toujours été trop important et il faudrait le réduire pour obtenir sur ce marché un prix du carbone cohérent avec les objectifs de réduction des émissions de CO2 retenus par l’Union européenne. Depuis le début de 2021, il a toutefois fortement augmenté pour atteindre plus de 50 € en mai 2021.

[1] Rapport entre la variation des émissions due à une variation de la taxe et cette même variation de la taxe.

[2] En tenant compte de la baisse des émissions de CO², donc des recettes, qui résulte de leur taxation.