05/09/2019

Les justifications d'une réduction des dépenses fiscales

François ECALLE

PDF à lire et imprimer

Les « niches fiscales », ou « dépenses fiscales », sont des dispositions législatives ou réglementaires dérogatoires par rapport à une « norme fiscale » qui entraînent des pertes de recettes budgétaires pour l’Etat.

La norme de référence à laquelle déroge une dépense fiscale étant souvent mal définie, il est difficile de déterminer quelles dispositions législatives constituent des niches. La liste officielle de 474 niches est discutable et non exhaustive. Elles concernent tous les grands impôts et prennent des formes très diverses : réductions et crédits d’impôts mais aussi exonérations, taux réduits, abattements et déductions du revenu imposable. Le chiffrage de leur coût est parfois très fragile, voire impossible, mais le total des dépenses fiscales est estimé à 100 Md€ en 2018 par le ministère des finances.

Les dépenses fiscales peuvent parfois permettre d’atteindre des objectifs pertinents de politique économique. Si elles sont parfois plus faciles à gérer et généralement mieux acceptées que des aides et subventions, elles sont souvent plus difficiles à contrôler. En outre, elles vont à l’encontre d’un principe essentiel d’une fiscalité optimale, préférer les impôts à taux faible sur une assiette large, et elles contribuent à accroître la complexité du système fiscal. Si elles sont rarement évaluées, les évaluations disponibles montrent souvent leur faible efficience.

Certaines niches ont un objectif social, mais ce sont généralement de mauvais instruments de redistribution des revenus. D’autres niches sont plus particulièrement utilisées par les ménages les plus aisés mais leurs avantages sont presque toujours plafonnés et leurs effets anti-redistributifs sont mal connus.

Les niches fiscales doivent être réduites mais sur la base d’une analyse au cas par cas de leur coût et de leurs effets car elles sont très différentes les unes des autres.

A)Les caractéristiques générales des niches fiscales

Ces caractéristiques générales sont plus précisément présentées dans une fiche de l’encyclopédie des finances publiques de ce site.

1)Une définition floue et un inventaire contestable

Pour déterminer si une disposition législative ou réglementaire constitue ou non une niche fiscale, il faut définir la norme fiscale applicable à laquelle elle pourrait déroger.

La définition de cette norme de référence est souvent très difficile car elle renvoie à des conceptions de la fiscalité qui font débat et peuvent évoluer. La question de savoir si, par exemple, le « quotient familial », utilisé pour moduler l’impôt sur le revenu en fonction de la taille du ménage, est ou non une niche peut être longuement débattue sans qu’aucune conclusion consensuelle ne soit tirée.

En pratique, sont considérées comme des niches fiscales les dispositifs figurant sur la liste du tome II du rapport sur les voies et moyens annexé au projet de loi de finances (PLF). Celui qui est annexé au PLF pour 2019 recense 474 niches mais, comme la norme de référence retenue par le ministère des finances est parfois floue et contestable, cet inventaire est lui-même contestable et n’est certainement pas exhaustif.

On peut ainsi se demander, par exemple, pourquoi l’application du taux de TVA de 10 % aux cantines ou aux campings constitue une dépense fiscale alors que l’application du même taux aux œuvres d’art et antiquités ou du taux de 5,5 % aux livres et aux droits d’entrée dans les salles de cinéma n’en constitue pas. Le quotient familial figurait autrefois sur la liste des niches fiscales et il en a été retiré.

2)Des formes très diverses

Les dépenses fiscales peuvent prendre des formes très diverses dont les principales sont les suivantes.

Certains revenus, certaines activités ou certains contribuables font l’objet d’une « exonération » au titre d’un impôt ou bénéficient d’un « taux réduit ». Une « franchise » exonère les activités ou les revenus dont le montant est inférieur à un seuil. Certains revenus peuvent donner lieu à un « abattement », en pourcentage de leur montant ou en euros. Des dépenses particulières peuvent donner droit à une « déduction » du revenu imposable, cette déduction pouvant être exprimée en euros ou en pourcentage du revenu.

Une « réduction d’impôt », exprimée en euros ou en pourcentage d’une dépense particulière, peut être déduite de l’impôt dû avant cette réduction, mais elle ne peut pas être supérieure au montant de l’impôt dû avant son imputation. Si elle est supérieure, elle est elle-même réduite de sorte que son montant soit exactement égal à l’impôt dû avant réduction.

Un « crédit d’impôt » se distingue d’une réduction d’impôt par le fait que son montant peut être supérieur à celui de l’impôt dû. Le cas échéant, la part du crédit d’impôt qui dépasse le montant de l’impôt dû est remboursée par le trésor public au contribuable. Un crédit d’impôt est donc indépendant de l’impôt auquel il s’applique. Il est économiquement équivalent à une subvention. En comptabilité nationale, un crédit d’impôt ainsi « restituable » est d’ailleurs une dépense publique, contrairement à une réduction d’impôt (dite « non restituable »).

3)Un coût total très élevé mais un chiffrage parfois fragile

La fiche de l’encyclopédie sur les niches fiscales présente les méthodes mises en œuvre pour en chiffrer le coût et les difficultés rencontrées. Dans le rapport annexé au PLF pour 2019, le coût de 70 dépenses fiscales n’est pas mesuré, mais est probablement très faible, et seul un ordre de grandeur est disponible pour 184 d’entre elles (sur un total de 474) parce que les informations nécessaires pour estimer précisément ce coût ne sont pas disponibles (les formulaires administratifs sont déjà très longs et les enquêtes ne peuvent pas être multipliées).

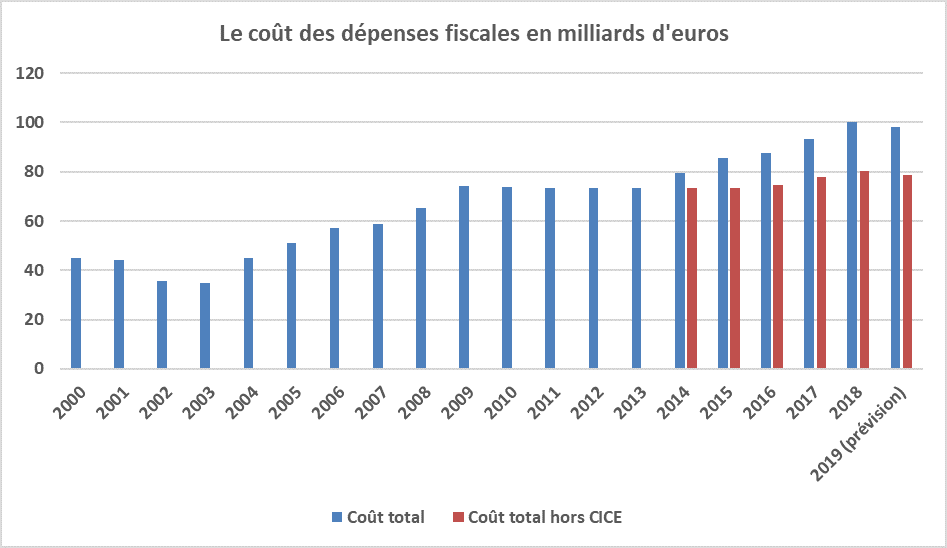

Sous ces réserves, le coût total des niches fiscales est estimé à un peu plus de 100 Md€ en 2018 dans ce rapport (80 Md€ hors CICE). Les principaux impôts concernés sont l’impôt sur le revenu (35,1 Md€ dont 7,8 pour les crédits d’impôt et 5,0 pour les réductions d’impôt) hors revenus professionnels, les impôts sur les revenus des professionnels (BIC, BNC et BA) et sur les bénéfices des sociétés (33,4 Md€ dont 20,1 Md€ pour le CICE), la TVA (20,4 Md€) et la taxe intérieure de consommation des produits énergétiques (7,4 Md€). Après le CICE, les principales dépenses fiscales sont le crédit d’impôt en faveur de la recherche (6,0 Md€), le crédit d’impôt en faveur de l’emploi d’un salarié à domicile (4,7 Md€) et l’abattement de 10 % sur les pensions de retraite (4,4 Md€).

Le coût total des niches fiscales a fortement augmenté dans les années 2000, a été à peu près stabilisé au début des années 2010 puis s’est de nouveau accru à partir de 2014, surtout mais pas seulement sous l’effet du CICE.

Source : rapport de la Cour des comptes de 2010 sur la situation et les perspectives des finances publiques ; projets de lois de finances de 2011 à 2019 ; dépenses fiscales sur le périmètre du PLF pour 2019 ; FIPECO.

B)L’efficacité des dépenses fiscales

1)Les dépenses fiscales peuvent avoir des objectifs pertinents

Les dépenses fiscales peuvent avoir des objectifs économiquement pertinents comme le soutien d’activités ayant des externalités positives (recherche, innovation, formation…) ou d’activités permettant de limiter des effets externes négatifs (investissements favorables à la transition énergétique…). Elles peuvent réduire l’impact des asymétries d’informations, comme celles qui pénalisent le financement des créations d’entreprises. Elles peuvent contribuer au développement économique de certaines zones géographiques en compensant des obstacles naturels à la compétitivité des entreprises (insularité, relief…).

Elles peuvent toutefois avoir des objectifs, comme l’investissement dans l’immobilier locatif, qui sont pertinents seulement parce que des contraintes réglementaires ou fiscales empêchent de les atteindre (fiscalité de l’immobilier, règles d’occupation des sols…). Ces contraintes pourraient être remises en cause au lieu de créer des niches pour en limiter les effets.

Les dépenses fiscales ont souvent des objectifs sociaux, comme la redistribution en faveur des ménages les moins aisés ou ceux qui présentent des handicaps particuliers (personnes dépendantes…), qui sont examinés dans la partie suivante.

2)Si elles sont parfois plus faciles à gérer et généralement mieux acceptées que des aides et subventions, elles sont souvent moins contrôlées

Le coût de gestion des niches fiscales, pour l’administration et leurs bénéficiaires, est souvent inférieur à celui de dépenses budgétaires visant les mêmes objectifs. Pour soutenir la consommation d’un produit particulier, il est souvent plus facile de lui appliquer un taux de TVA réduit que d’accorder des subventions aux producteurs ou aux consommateurs de ce produit. Pour inciter les contribuables à financer des activités particulières, il est souvent moins coûteux, en termes de gestion, d’en exonérer d’impôts les revenus plutôt que, par exemple, de bonifier les crédits affectés à cette activité.

Les dépenses fiscales peuvent être plus efficaces dans la mesure où les agents économiques ont plus d’assurance de pouvoir effectivement en bénéficier et sont donc plus enclins à adapter leur comportement dans le sens souhaité. En effet, contrairement aux dépenses budgétaires, elles ne font pas l’objet de crédits limitatifs, et encore moins d’une régulation infra-annuelle. Elles ne sont pas revues chaque année par le Parlement, alors que c’est en principe le cas des dépenses budgétaires.

Surtout, elles ont un très grand avantage politique et en termes d’acceptabilité sociale : elles se traduisent par une baisse d’impôt. Pour le pouvoir politique, elles participent donc de l’objectif de réduction du taux des prélèvements obligatoires. Les ménages et entreprises préfèrent de leur côté se voir accorder une baisse d’impôt, ce qui est considéré comme juste car ils estiment en payer trop, plutôt qu’une aide, ce qui est parfois perçu comme stigmatisant.

Ces avantages des dépenses fiscales ont leur revers. Leur gestion est moins coûteuse parce qu’elles ne font pas l’objet des contrôles a priori auxquels sont soumises les dépenses budgétaires. S’agissant de l’impôt sur le revenu, depuis qu’il n’est plus nécessaire de joindre les justificatifs aux déclarations, la plupart d’entre elles ne donnent lieu qu’à un contrôle a posteriori.

Le coût des dépenses fiscales ne peut pas être limité a priori, encore moins régulé en cours d’année, et elles risquent donc d’être un facteur de dépassement des objectifs de déficit public. L’absence de révision annuelle de leur justification se traduit par leur pérennisation, même si leur efficacité est nulle.

Aucun directeur d’administration n’est « responsable » des dépenses fiscales au sens des « responsables de programmes » créés dans le cadre de la loi organique relative aux lois de finances (LOLF). Les dépenses fiscales sont certes rattachées à des programmes budgétaires, mais les responsables de ceux-ci n’ont aucune prise sur elles, notamment parce que leurs modalités de calcul et le chiffrage de leur coût relèvent quasi-exclusivement de la direction de la législation fiscale du ministère des finances. Cette dernière n’est pas pour autant responsable des 474 niches fiscales, qu’elle n’a généralement jamais voulu créer.

3)Les dépenses fiscales sont contraires aux principes d’une fiscalité optimale et contribuent à accroître la complexité de l’impôt

Si les dépenses fiscales réduisent les impôts dus par certains contribuables, leur financement oblige à relever les impôts payés par d’autres contribuables. Il en résulte, par exemple, que l’impôt sur le revenu et l’impôt sur les sociétés ont une assiette étroite, mitée par les niches, et des taux élevés. C’est le contraire de l’une des principales recommandations de l’analyse économique de « l’incidence de la fiscalité » : le coût des impôts pour l’ensemble de la société est plus faible lorsque leur assiette est large et lorsque leur taux est bas.

En outre, pour être juste et efficace, la fiscalité doit être facilement compréhensible. Or, s’il est difficile de mesurer son impact à cet égard, il est évident que la prolifération des niches contribue fortement à la complexité du système fiscal et à son illisibilité pour les contribuables, donc à son acceptation sociale.

Dans la « brochure pratique » de l’impôt sur les revenus de 2018, les seuls crédits et réductions d’impôt font l’objet de presque 100 pages d’explications, souvent illisibles.

4)L’évaluation des dépenses fiscales montre que beaucoup d’entre elles sont inefficientes

La seule revue systématique des dépenses fiscales a eu lieu en 2011 en application de la loi de programmation des finances publiques de 2009. Elle a été menée par un comité rassemblant les représentants des services concernés du ministère des finances sous la présidence d’un inspecteur général des finances. Elle a couvert 315 mesures inscrites sur la liste annexée au projet de loi de finances pour 2011 (sur 449) dont le coût total était de 56 Md€. Elles ont également concerné 24 mesures ne figurant pas sur la liste, dont le coût était de 4,5 Md€.

Les rapporteurs se sont attachés à caractériser les dispositifs, à examiner le chiffrage de leur coût, à apprécier leurs effets directs sur les contribuables concernés et à en évaluer l’efficacité économique, sociale et environnementale ainsi que l’efficience. La très grande hétérogénéité des informations disponibles et le manque de temps pour procéder à des analyses statistiques lourdes ne pouvait que limiter la qualité de certaines évaluations. Les rapporteurs ont néanmoins utilisé des méthodes harmonisées et les résultats ont été présentés sous une forme standardisée. En particulier, l’efficience de chaque mesure a été notée sur une échelle de 0 (mesure inefficiente) à 3 (mesure très efficiente). Le coût des dépenses fiscales notées 0 ou 1, c’est-à-dire peu ou pas efficientes, s’élève à 40 Md€. Les suppressions ou modifications de niches décidées à la suite de ces travaux ont néanmoins été peu nombreuses.

De son côté, la Cour des comptes met souvent en lumière dans ses rapports la faible efficience de nombreuses niches fiscales. Le plus récent (mars 2019) porte sur les 66 dépenses fiscales en faveur du logement, « trop peu maîtrisées pour être des instruments efficients de la politique du logement ».

Le conseil des prélèvements obligatoires examine souvent des dépenses fiscales à l’occasion de ses rapports et ses conclusions sont généralement aussi défavorables. Dans son rapport de 2015 sur la TVA, il souligne ainsi que les taux réduits constituent un instrument peu efficace d’incitation au développement économique et à la création d’emploi. Par exemple, les coûts par emploi créé des taux réduits appliqués à la restauration et à l’entretien du logement sont bien plus élevés que ceux des baisses de cotisations patronales ciblées sur les bas salaires.

C)L’effet des dépenses fiscales sur la redistribution des revenus

1)Certaines dépenses fiscales ont des objectifs sociaux mais constituent des instruments peu efficaces pour les atteindre

Certains taux réduits de TVA (alimentation, abonnements au gaz et à l’électricité, transports collectifs…) ont un objectif social, réduire le prix d’achat de biens indispensables pour les ménages les plus modestes.

L’impact d’une réduction des taux de TVA sur le pouvoir d’achat des ménages est toutefois limité car une partie de cette baisse est souvent récupérée, au moins temporairement, par les entreprises pour améliorer leurs marges.

En outre, les taux réduits de TVA constituent un très mauvais outil de redistribution des revenus car, en pratique, ils ne peuvent pas être ciblés sur des « produits de première nécessité » consommés seulement par les ménages les plus pauvres ou plus particulièrement consommés par ceux-ci. Les ménages riches achètent aussi du pain et du sucre, utilisent des transports en commun et sont abonnés au gaz et à l’électricité.

Certaines niches fiscales associées à l’impôt sur le revenu ont également des objectifs sociaux : favoriser l’épargne populaire (exonération des intérêts du livret A…), aider les contribuables invalides (demi-part supplémentaire) ou dépendants (réduction d’impôt) etc. Toutefois, l’avantage obtenu grâce à une exonération, un abattement, une déduction ou une réduction d’impôt sur le revenu est d’autant plus important que le revenu du ménage concerné est élevé et qu’il se situe dans les tranches les plus hautes du barème. Les niches relatives à l’impôt sur le revenu n’ont aucun intérêt pour les foyers les plus modestes car ils n’ont pas à le payer (à l’exception des crédits d’impôts car leur montant ne dépend pas de l’impôt dû).

Il existe des outils beaucoup plus efficaces pour redistribuer les revenus parce qu’ils sont parfaitement ciblés sur les ménages les plus pauvres, notamment les prestations sociales sous condition de ressources (minima sociaux, prime d’activité, allocations de logement…).

2)Les ménages les plus riches utilisent plus particulièrement certaines niches mais leurs effets antiredistributifs sont mal connus

Il n’existe pas de niche fiscale réservée aux ménages aisés mais certaines sont plus particulièrement utilisées par ceux-ci. Par exemple, pour bénéficier des réductions d’impôt pour investissement locatif, il faut disposer d’une épargne suffisante pour acheter un logement, souvent en plus de la résidence principale. Pour bénéficier de la réduction d’impôt en faveur des investissements outre-mer, il faut en outre mettre en place des montages juridiques et financiers complexes qui requièrent de faire appel aux services coûteux de conseillers patrimoniaux.

Les avantages tirés des niches sont toutefois plafonnés. D’une part, chacun de ces dispositifs fait l’objet d’un plafond spécifique, relatif au montant des dépenses éligibles ou au montant de l’avantage fiscal, à de rares exceptions près (comme la déduction des dépenses de restauration des monuments historiques). D’autre part, certains crédits et réductions d’impôt donnent lieu à un plafonnement global des gains fiscaux réalisés, en particulier ceux qui sont attribués en contrepartie d’un investissement (logement locatif, outre-mer…) ou d’un achat de services (emplois à domicile, garde d’enfants…). Une fois que leur plafond spécifique, ou le plafond global, est atteint, l’avantage apporté par les niches décroît avec le revenu en proportion de celui-ci.

Il est pourtant souvent affirmé que les niches fiscales expliquent le caractère régressif de l’impôt sur le revenu des ménages très riches : le taux moyen d’imposition des 3 600 ménages les plus aisés est inférieur à celui des 360 000 (1 % du total) les plus aisés. Cette évolution des taux moyens d’imposition des plus hauts revenus a fait l’objet d’une analyse approfondie du Conseil des prélèvements obligatoires en 2015. Il en est ressorti qu’elle ne tenait pas aux niches fiscales mais au fait que les plus hauts revenus sont surtout des dividendes, qui bénéficiaient d’un abattement de 40 %, et des plus-values mobilières, qui bénéficiaient d’abattements en fonction de la durée de détention des titres.

Or ces abattements, qui ont été supprimés avec la mise en place du prélèvement forfaitaire unique, n’étaient pas des niches car ils permettaient de tenir compte du fait que ces revenus avaient auparavant été soumis à l’impôt sur les bénéfices des sociétés. En outre, les dividendes et plus-values font l’objet de prélèvements sociaux en sus de la CSG. Le Conseil des prélèvements obligatoires observait que l’imposition des très hauts revenus était progressive si on les ajoutait à l’impôt sur le revenu. Il faudrait reprendre son analyse pour tenir compte de la création du prélèvement forfaitaire unique.

Au total, les niches fiscales relatives à l’impôt sur le revenu, hors crédits d’impôt, ont des effets anti-redistributifs et certaines sont plus particulièrement utilisées par les ménages les plus aisées, mais leurs avantages sont presque toujours plafonnés et il n’est pas certain qu’elles remettent en cause la progressivité de cet impôt. Elles doivent être réduites ou supprimées non pas tellement en raison de leurs effets négatifs sur la redistribution des revenus, dont l’ampleur est incertaine, mais surtout en raison de leur coût et de leur faible efficacité. En tout état de cause, leurs effets en termes d’équité et d’efficacité doivent être examinés au cas par cas.