18/07/2017

Les orientations des finances publiques de 2017 à 2022

François ECALLE

PDF à lire et imprimer

Le Gouvernement a publié le 12 juillet 2017 son rapport sur « l’évolution de l’économie nationale et les orientations des finances publiques » pour la période 2017-2022 en vue du débat qui doit se tenir au Parlement conformément à la loi organique relative aux lois de finances (LOLF).

De manière générale, ces orientations sont très peu détaillées, surtout s’agissant des dépenses publiques, et la crédibilité de la trajectoire des finances publiques présentée dans ce rapport est donc très difficile à apprécier.

S’agissant de 2017, les projets de décrets d’annulation et d’ouverture de crédits transmis le 11 juillet aux commissions des finances sont insuffisants au regard des risques de dépassement des crédits inscrits en loi de finances qui ont été identifiés par la Cour des comptes. De nouvelles annulations de crédit, pour des montants tout aussi importants, devront être opérées avant la fin de l’année. Le déficit public pourra alors être ramené à 3,0 % du PIB comme le prévoit le Gouvernement, sans doute aussi grâce à une croissance économique un peu plus forte que prévu, mais la réduction du déficit structurel sera limitée à 0,2 point de PIB.

S’agissant de 2018, le scénario macroéconomique est raisonnable mais la réduction prévue de 0,3 point de PIB du déficit repose, compte-tenu de la baisse des prélèvements obligatoires, sur une stabilisation des dépenses publiques en volume qui est, à ce stade, totalement hypothétique. Les économies identifiables ne représentent pas le dixième de celles qui sont nécessaires pour atteindre cet objectif et les délais sont désormais très courts pour prendre des mesures significatives. Même si cet objectif de dépenses est atteint, le déficit structurel ne diminuera pas, l’effort sur les dépenses étant compensé par les mesures de baisse des prélèvements.

S’agissant des années 2019 à 2022, le scénario macroéconomique est envisageable. Si les délais sont suffisants pour prendre les mesures nécessaires, la quasi-stabilisation des dépenses publiques en volume en 2019 et 2020, après 2018, reste hypothétique et serait inédite. La réduction du déficit structurel sera néanmoins faible compte-tenu des baisses d’impôts.

Si le déficit effectif est durablement ramené au-dessous de 3,0 % du PIB, la France sortira de la situation de « déficit excessif » et devra ensuite réduire son déficit structurel conformément aux dispositions du volet préventif du pacte de stabilité et de croissance. Il n’est pas sûr que la baisse du déficit structurel inscrite dans cette programmation soit suffisante et, en tout état de cause, il serait souhaitable qu’elle soit nettement plus forte dans cette période de reprise de l’activité propice à des mesures ambitieuses de redressement des comptes publics.

La trajectoire des finances publiques prévue par le Gouvernement

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Solde effectif (% du PIB)

|

- 3,0

|

- 2,7

|

- 2,9

|

- 1,5

|

- 0,9

|

- 0,5

|

|

Solde structurel (% du PIB)

|

- 2,2

|

- 2,2

|

- 1,8

|

- 1,5

|

- 1,2

|

- 1,1

|

|

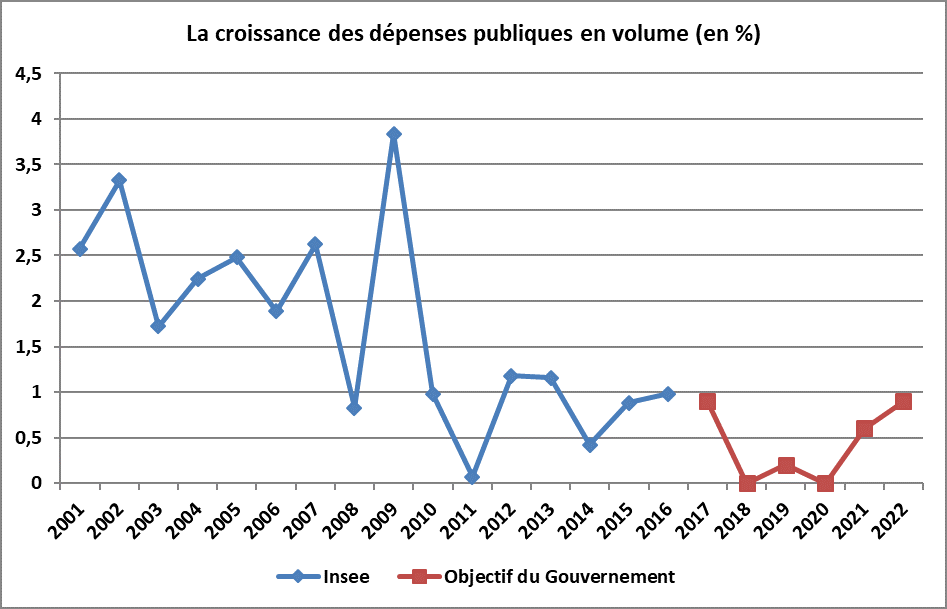

Croissance des dépenses publiques en volume (%)

|

0,9

|

0 ,0

|

0,2

|

0,0

|

0,6

|

0,9

|

|

Taux des prélèvements obligatoires (%)

|

44,6

|

44,0

|

43,1

|

43,3

|

43,5

|

43,5

|

|

Dette publique (% du PIB)

|

97,0

|

97,0

|

97,5

|

96,5

|

94,5

|

92,0

|

Source : rapport du Gouvernement préalable au débat d’orientation des finances publiques de juillet 2017.

A) Les perspectives pour 2017

1) Les conclusions de l’audit de la Cour des comptes

Le programme de stabilité transmis par le gouvernement précédent à la Commission européenne en avril dernier prévoyait un déficit public de 2,8 % du PIB en 2017, après 3,4 % en 2016, mais l’audit de la Cour des comptes conclut que la prévision la plus vraisemblable, avant toute mesure de redressement, est un déficit de 3,2 % du PIB.

Cet écart de 0,4 point de PIB est ainsi décomposé par la Cour : 0,1 point de surestimation des recettes ; 0,1 point de dépense supplémentaire du fait du traitement des apports en capital à AREVA en comptabilité nationale ; 0,2 point de sous-estimation des autres dépenses de l’Etat.

Ces 3,5 Md€ de dépenses non provisionnées (0,2 point de PIB) peuvent être eux-mêmes ainsi décomposés :

- les crédits prévus sur certaines missions budgétaires en cohérence avec les prévisions du programme de stabilité sont inférieurs de 7 Md€ aux dépenses inéluctables, ces risques de dépassement des crédits étant concentrés sur les missions agriculture (1,6 Md€, surtout en raison des remboursements d’aides irrégulières exigés par la Commission européenne), travail et emploi (1,1 Md€, surtout en raison des emplois aidés engagés), défense (0,8 Md€, surtout en raison des opérations extérieures des armées) ;

- des économies seront probablement constatées sur la charge d’intérêt et les versements à l’Union européenne à hauteur d’un peu plus de 1 Md€ ;

- des crédits mis en réserve peuvent être annulés sur d’autres missions budgétaires sans remettre en cause les engagements pris pour environ 2,5 Md€, comme les années précédentes.

2) Des mesures de redressement encore insuffisantes

Le Gouvernement a transmis le 11 juillet aux commissions des finances des assemblées un projet de décret portant annulation de crédits et un projet de décret portant ouverture et annulation de crédits à titre d’avance[1].

Le premier annule 0,3 Md€ de crédits de paiement, surtout sur plusieurs programmes de la mission écologie, développement et mobilité durables.

Le deuxième ouvre 3,0 Md€ de crédits de paiement sur certains programmes et annule le même montant sur d’autres programmes.

La moitié des ouvertures (1,5 Md€) porte sur le programme développement des entreprises et devrait permettre d’abonder le compte d’affectation spéciale des participations financières pour apporter à AREVA les capitaux propres nécessaires à sa restructuration financière à partir de ce compte.

Les crédits dédiés à la restructuration d’AREVA étant mis à part, le montant des annulations nettes réalisées par ces deux décrets s’élève à 1,8 Md€ (3,3 Md€ d’annulations et 1,5 Md€ d’ouvertures hors AREVA), soit environ 0,1 point de PIB, ce qui est insuffisant pour ramener le déficit public à 3,0 % du PIB. Le ministre des comptes publics a certes déclaré avoir trouvé 4,5 Md€ d’économies, soit 1,2 Md€ de plus que les 3,3 Md€ annulés avec ces deux décrets, mais l’origine de ces 1,2 Md€ d’économies supplémentaires est incertaine.

En outre, les ouvertures de crédit nécessaires pour payer les dépenses prévisibles s’élèvent, selon la Cour des comptes, à 7 Md€ (hors AREVA), soit 5,5 Md€ de plus que les 1,5 Md€ de crédits ouverts (hors AREVA) par le deuxième décret. En particulier, il reste à ouvrir 1,5 Md€ sur la mission agriculture, 0,8 Md€ sur la mission travail et emploi et 0,7 Md€ sur la mission solidarité, insertion et égalité des chances.

Il faut donc encore annuler 5,5 Md€ de crédits pour compenser ces nouvelles ouvertures. Selon la Cour des comptes un peu plus de 1 Md€ peuvent être annulés sur la charge d’intérêt et les versements à l’Union européenne. Il reste donc un peu plus de 4 Md€ de crédits à annuler par de nouveaux décrets d’annulation et par la loi de finances rectificative de fin d’année.

Les crédits mis en réserve et qui peuvent être annulés sans remettre en cause les engagements pris et le fonctionnement des services sont seulement de l’ordre de 2,5 Md€ selon la Cour des comptes. Le Gouvernement devra donc revenir sur certains engagements ou en reporter le respect à l’exercice suivant.

La mission défense en est une illustration. Il manque 0,8 Md€ pour payer le fonctionnement des armées, les opérations extérieures et les achats de matériel prévus. Les deux décrets de juillet ouvrent 0,6 Md€ de crédits et en annulent 0,85 Md€. Il faudra donc que les armées renoncent en 2017 à des achats de matériels pour 1,05 Md€ et les reportent à 2018, comme d’habitude ces dernières années.

3) Un déficit effectif probablement ramené au-dessous de 3,0 % du PIB mais une faible réduction du déficit structurel

Si les annulations, ou les reports, de crédit qui interviendront après les décrets de juillet sont plus élevés que les ouvertures restant nécessaires, le déficit public pourrait être ramené aux environs de 3,0 % du PIB, comme le prévoit le Gouvernement dans son rapport préalable au débat d’orientation sur les finances publiques.

Il subsiste toutefois d’importantes incertitudes sur l’évolution en 2017 de plusieurs recettes et dépenses publiques. En particulier, le produit de l’impôt sur les sociétés et les investissements des collectivités locales restent très incertains chaque année jusqu’à la fin de décembre, voire le début de l’année suivante.

La balance des risques est cette année plutôt favorable car les indicateurs conjoncturels sont de mieux en mieux orientés depuis la publication de l’audit de la Cour. Par exemple, les recettes de TVA ont augmenté de 4,7 % sur les cinq premiers mois de 2017 par rapport aux cinq premiers mois de 2016 alors que leur croissance prévue pour l’ensemble de l’année dans le programme de stabilité est de 3,1 %. L’indice de la production manufacturière a très nettement progressé en mai (+2 %).

Il est donc probable que le déficit public sera ramené à 3,0 % du PIB en 2017, voire légèrement en dessous.

Si la croissance du PIB est de 1,6 % et si sa croissance potentielle est de 1,2 %, comme le considère le Gouvernement, la réduction du déficit de 0,4 point de PIB entre 2016 et 2017 sera pour moitié de nature conjoncturelle et pour moitié de nature structurelle. La réduction du déficit structurel sera en effet limitée à 0,2 point de PIB.

4) Une probable sortie de la procédure pour déficit excessif en 2018

Si le déficit public est ramené au-dessous de 3,0 % du PIB en 2017 et s’il apparaît probable qu’il y restera en 2018, la France respectera le critère de déficit du traité de Maastricht.

Celui-ci impose également que la dette publique diminue si elle est supérieure à 60 % du PIB, ce qui ne sera pas le cas avant fin 2019 selon les prévisions du Gouvernement. Une disposition particulière pour les pays qui étaient, comme la France, en situation de déficit excessif en 2011 prévoit toutefois que le critère de dette est supposé satisfait si le pays concerné respecte les recommandations du Conseil pendant une période transitoire de trois ans après le passage du déficit au-dessous de 3,0 % du PIB. Le respect de ces recommandations doit permettre d’amener la dette sur une trajectoire suffisamment descendante à la fin de la période transitoire de trois ans.

B) Les orientations pour 2018

Le Gouvernement prévoit de ramener le déficit public de 3,0 % du PIB en 2017 à 2,7 % en 2018, en retenant un scénario macroéconomique relativement prudent caractérisé par une croissance du PIB de 1,7 % et une inflation de 1,0 %.

1) Une réduction seulement conjoncturelle du déficit

Cette réduction du déficit serait de nature essentiellement conjoncturelle, la croissance de l’activité économique étant supérieure de 0,5 point à la croissance potentielle. Le solde structurel serait inchangé, à 2,2 % du PIB, sous l’effet de mesures relatives aux recettes et aux dépenses allant dans des sens opposés. D’un côté, les mesures de baisse des prélèvements obligatoires, déjà votées sous la précédente législature et annoncées par le nouveau Gouvernement, aggravent le déficit structurel d’environ 0,6 point de PIB ; d’un autre côté, la stabilisation en volume des dépenses publiques l’améliore d’à peu près le même montant.

2) Un risque de non-conformité avec les règles européennes

Dans sa recommandation de juin 2017, le Conseil européen a considéré que la France verrait son déficit public passer au-dessous de 3,0 % du PIB en 2017 en respectant ses recommandations et qu’elle relèverait donc du « volet préventif » du pacte de stabilité et de croissance à partir de 2018. Celui-ci prévoit que le déficit structurel diminue d’au moins 0,5 point de PIB et, compte-tenu du niveau d’endettement de la France, le Conseil a recommandé que cette baisse soit d’au moins 0,6 point en 2018. Cette recommandation risque de ne pas être respectée.

Si la réduction du déficit structurel était de 0,6 point de PIB comme demandé par l’Union européenne, le déficit public passerait de 3,0 % du PIB en 2017 à 2,1 % en 2018 avec les hypothèses de croissance du Gouvernement.

3) Une stabilisation hypothétique des dépenses publiques en volume

La réduction du déficit public visée par le Gouvernement repose, compte-tenu des mesures de baisse des prélèvements obligatoires et de la croissance des recettes à législation constante, sur une stabilisation des dépenses publiques en volume (hors crédits d’impôt), ce qui est arrivé seulement une fois, en 2011 sous l’effet d’une inflation plus forte que prévu initialement et de l’arrêt du plan de relance de 2009-2010.

La croissance tendancielle des dépenses publiques en volume étant de 1,5 % par an hors crédits d’impôt, selon les dernières estimations de la Cour des comptes, il faut réaliser des économies nettes de 20 Md€ pour atteindre cet objectif. Or le Gouvernement considère que les décisions prises sous le quinquennat précédent se traduiront par une dizaine de milliards de dépenses supplémentaires en 2018, surtout en dépenses de personnel, et il prévoit lui-même de nouvelles dépenses (plan d’investissement, hausse des minima sociaux…). Pour obtenir 20 Md€ d’économies nettes de ces dépenses supplémentaires, il faut donc réaliser plus de 30 Md€ d’économies brutes.

Les seules décisions annoncées à la date du 17 juillet sont le gel du point de la fonction publique et le rétablissement du jour de carence, ce qui correspond à une économie d’environ 2 Md€ pour l’ensemble des administrations publiques. La conférence des territoires n’a donné lieu à aucune annonce de mesures d’économie, le Gouvernement déclarant seulement faire confiance aux collectivités locales pour réaliser 13 Md€ d’économies sur le quinquennat.

Considérant que la révision générale des politiques publiques (2007-2012) et la modernisation de l’action publique (2012-2017) n’ont pas permis de réformer les administrations publiques en profondeur, le rapport du Gouvernement en vue du débat sur les finances publiques annonce « le lancement d’un exercice de réforme d’un type nouveau permettant d’identifier et de mettre en œuvre des réformes structurelles pour réduire la part des dépenses publiques dans le PIB ». Les efforts devront concerner toutes les administrations, reposer sur des évaluations, s’inscrire dans une programmation pluriannuelle stable et lisible, respecter les grands principes budgétaires (unité, sincérité…), associer étroitement le Parlement et les parties prenantes (représentants des collectivités locales, des fonctionnaires… à travers des états-généraux ou des conférences nationales) etc.

Si ces bons principes de gouvernance des finances publiques n’ont pas toujours été suivis en pratique par les gouvernements précédents, ils ne sont pas particulièrement nouveaux.

Surtout, s’agissant de 2018, les crédits budgétaires des ministères et les prévisions de dépenses des régimes obligatoires de sécurité sociale doivent être arrêtés dans des délais désormais très courts et il sera très difficile de prendre des mesures d’économie significatives en respectant ces principes.

La stabilisation des dépenses en volume en 2018 est donc à ce stade très hypothétique.

C) Les orientations pour 2019 à 2022

Le déficit public remonterait à 2,9 % du PIB en 2019, en raison de la transformation du CICE en allègement de cotisations patronales. Sans cette opération, il reviendrait à 2,1 % du PIB en 2019. Il diminuerait ensuite progressivement jusqu’à 0,5 % du PIB en 2022.

Cette trajectoire repose sur un scénario macroéconomique caractérisé par une croissance du PIB de 1,7 % par an et une inflation se stabilisant à 1,75 %. Le calendrier des baisses d’impôt n’étant pas connu, il est impossible de vérifier que les prévisions d’évolution des recettes publiques sont cohérentes avec ce scénario et les mesures fiscales nouvelles.

Cette trajectoire repose aussi sur une quasi-stabilisation des dépenses publiques en volume en 2019 et 2020. Elles repartiraient légèrement à la hausse en 2021 (0,6 %) et 2022 (0,9 %). Sur les quatre années 2019 à 2022, compte-tenu de la croissance tendancielle des dépenses indiquée ci-dessus, les économies nécessaires s’élèvent à près de 60 Md€. Les efforts les plus importants en matière de dépenses sont concentrés sur les exercices les plus proches (2019 et 2020), ce qui est un progrès car ils étaient renvoyés à un horizon plus lointain dans les programmations précédentes des finances publiques.

Aucune information n’est toutefois donnée sur les mesures qui permettront d’atteindre cet objectif très ambitieux de maîtrise des dépenses publiques et on peut seulement espérer que les principes de gouvernance évoqués précédemment seront suffisamment efficaces.

Le déficit structurel serait ramené de 2,2 % du PIB en 2018 à 1,1 % en 2022, soit une réduction annuelle de moins de 0,3 point de PIB, nettement inférieure au minimum de 0,5 point requis par les règles budgétaires européennes.

Le déficit public stabilisant une dette proche de 100 % du PIB avec une croissance nominale du PIB de 3,5 % est très légèrement inférieur à 3,5 points de PIB, sous réserve des opérations financières qui affectent le bilan des administrations publiques mais pas leur solde (dotations en capital, cession de participations financières…). Si la trajectoire de réduction du déficit est respectée, la dette publique pourrait ainsi revenir à 92 % du PIB à la fin de 2022 après avoir atteint 97,5 % du PIB à la fin de 2019.

Source : Insee jusqu’à 2016 ; Gouvernement de 2017 à 2022 ; dépenses hors crédits d’impôt ; FIPECO.