20/02/2019

Les perspectives d'évolution du déficit public à l'horizon de 2022

François ECALLE

PDF à lire et imprimer

Le rapport économique, social et financier annexé au projet de loi de finances pour 2019 prévoit que le déficit public sera ramené à 0,3 % du PIB en 2022 et le déficit structurel (corrigé des fluctuations de la croissance) à 1,1 % du PIB. Les décisions prises en décembre dernier remettent fortement en cause ces prévisions.

En supposant que les mesures de financement annoncées soient mises en œuvre, ces décisions aggraveront le déficit structurel de 0,3 point de PIB en 2019. A l’horizon de 2022, il faut notamment tenir compte du caractère temporaire du report de la baisse de l’impôt sur les sociétés, de l’invalidation de la désindexation des prestations sociales par le Conseil constitutionnel, des pertes de recettes fiscales résultant de l’annulation des hausses des taxes sur les carburants programmés sur 2020-2022 et de l’augmentation probable des dépenses publiques en faveur de la transition énergétique. Selon l’importance de ces dépenses nouvelles, le déficit structurel de 2022 a été aggravé de 0,7 à 1,0 point de PIB par rapport aux prévisions de septembre dernier. Il serait compris entre 1,8 et 2,1 % du PIB et ne diminuerait donc quasiment pas par rapport à 2018 (2,2 % du PIB).

Cette moindre réduction du déficit structurel peut avoir un effet stimulant sur l’activité économique en France, mais ce n’est pas certain et l’environnement international est très risqué. Si les prévisions macroéconomiques de la Commission européenne pour 2018-2020 sont retenues, la composante conjoncturelle du déficit public sera majorée de 0,4 point de PIB à partir de 2020. Alors que le Gouvernement prévoyait en septembre dernier un déficit public de 0,3 % du PIB en 2022, il serait ainsi d’environ 1,5 % du PIB. Alors que la dette publique devait être inférieure à 93 % du PIB en 2022, elle serait proche de 96 % du PIB.

Cette évolution des finances publiques ne respecterait pas les règles budgétaires européennes et françaises, mais ces règles sont flexibles et rarement contraignantes. Ces perspectives sont néanmoins inquiétantes car l’aggravation du déficit structurel accroît les risques de crises financière, certes à long terme, et la solidarité entre les pays de la zone euro pourrait un jour, certes lointain, faire défaut.

A)Le déficit structurel pourrait ne quasiment pas diminuer

Le dernier rapport public annuel de la Cour des comptes montre que le coût des mesures introduites par amendement l’automne dernier dans les lois de finances et de financement de la sécurité sociale s’élève à 7,4 Md€ en 2019, dont 3,9 Md€ pour l’annulation de la hausse des taxes sur le carburant prévue en 2019 et 2,8 Md€ pour l’augmentation de la prime d’activité. Le coût de celles qui ont été votées avec la loi portant mesures d’urgence économiques et sociales est de 3,7 Md€, soit 1,3 Md€ pour la baisse de la CSG sur certaines pensions et 2,4 Md€ pour la défiscalisation et l’avancement des exonérations de cotisations sociales sur les heures supplémentaires.

Le ministre des finances a annoncé que le coût de la loi d’urgence serait financé en 2019 par le report de la baisse du taux de l’impôt sur les sociétés pour certaines entreprises (1,7 Md€), une taxe sur les grands acteurs de l’Internet (0,5 Md€) et des économies sur les dépenses de l’Etat (1,5 Md€). Comme le souligne la Cour, ces mesures restent toutefois à voter et à mettre en œuvre.

En supposant que ce soit le cas, le déficit de 2019 sera majoré de 7,4 Md€, ce qui l’amènera selon le Gouvernement à 3,2 % du PIB au lieu des 2,8 % prévus par le PLF en tenant compte des dernières prévisions de croissance des recettes publiques en 2018.

Au-delà de 2019, le report de la baisse du taux de l’IS sur les grandes sociétés n’aura pas d’impact sur le déficit puisque l’objectif d’un taux de 25 % en 2022 est maintenu. L’avancement de l’exonération des cotisations sociales sur les heures supplémentaires n’en aura pas non plus mais le coût de leur exonération au titre de l’impôt sur le revenu sera plus élevé en régime permanent (2,0 Md€) qu’en 2019 (1,1 Md€).

L’augmentation de la prime d’activité en 2019 correspond pour partie à l’avancement d’une hausse qui avait été annoncée pour les années 2019 à 2021, mais le montant de la prime est fixé par décret et sa hausse n’était pas encore inscrite dans la réglementation. Comme les dépenses nouvelles et mesures d’économie sous-jacentes à la programmation des dépenses publiques sur 2020-2022 sont très peu documentées, on ne sait pas quel montant avait été prévu pour la prime d’activité. Dans ces conditions, il est supposé ici que le déficit de chaque année à partir de 2019 est dégradé de 2,8 Md€ par rapport aux prévisions de septembre du fait de l’augmentation de la prime d’activité.

Dans ces conditions, l’augmentation du déficit en 2022 qui résulte des mesures précédentes est de 8,7 Md€ au lieu de 7,4 Md€.

De plus, la loi de finances pour 2018 avait programmé de nouvelles hausses de la taxe intérieure de consommation des produits énergétiques (TICPE) dans les années 2020 à 2022 qui devaient accroître les recettes fiscales de 7 Md€ et qui ont été annulées dans la loi de finances pour 2019. Elles doivent être revotées pour être mises en œuvre. Le déficit de 2022 a donc été majoré de 7 Md€ supplémentaires.

En outre, la lutte contre les émissions de gaz à effet de serre reste prioritaire. Si l’instrument fiscal ne peut plus être utilisé, il faudra très probablement augmenter les dépenses en faveur de la transition énergétique, y compris les crédits d’impôts qui sont des dépenses publiques en comptabilité nationale. La hausse des dépenses pourrait être d’un montant équivalent à celui des recettes abandonnées au titre de la taxation des carburants. L’aggravation du déficit résultant de cette perte de recettes et des dépenses nouvelles en faveur de l’environnement pourrait donc être de 7 à 14 Md€ en 2022 selon l’importance de ces dépenses.

Enfin, la plus importante économie annoncée pour 2020, qui représentait 3 Md€, était la désindexation partielle des prestations sociales, notamment des pensions de retraite. Or elle a été annulée par le Conseil constitutionnel pour un vice de forme et, pour être mise en œuvre, elle devrait être revotée avec la loi de financement de la sécurité sociale pour 2020. Le déficit de 2022 a donc été majoré de 3 Md€ de plus.

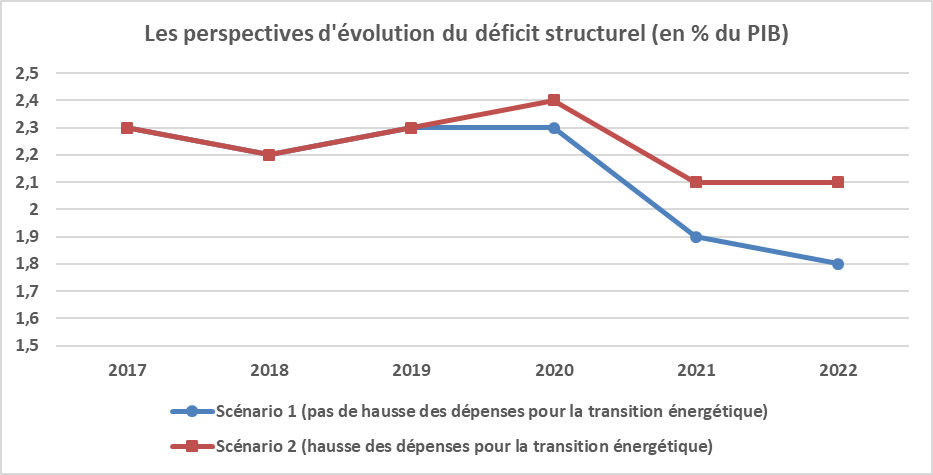

Au total, le déficit public à l’horizon de 2022 a été aggravé depuis septembre de 20 à 25 Md€ (soit 0,7 à 1,0 % du PIB), selon l’importance des dépenses supplémentaires qui seront engagées pour assurer la transition énergétique. Il s’agit d’une augmentation de sa composante structurelle et le déficit structurel pourrait donc atteindre encore 1,8 à 2,1 % du PIB en 2022 en supposant que toutes les autres mesures relatives aux recettes et dépenses inscrites en septembre dans la programmation pluriannuelle des finances publiques seront mises en œuvre. Le déficit structurel devant être de 2,2 % en 2018 selon le ministère des finances, il ne diminuerait quasiment pas à l’horizon de 2022.

Le graphique suivant présente l’évolution du déficit structurel obtenue en partant de la trajectoire prévue par le Gouvernement en septembre dernier et en ajoutant l’impact des décisions de décembre (y compris celle du Conseil constitutionnel sur la désindexation des prestations sociales en 2020). Plus précisément, la baisse du taux de l’IS est supposée conforme aux objectifs initiaux à partir de 2020 ; les pertes annuelles de recettes de TICPE correspondent aux recettes supplémentaires indiquées dans le rapport d’évaluation préalable du PLF pour 2018 ; les dépenses supplémentaires en faveur de la transition énergétique sont soit nulles (scénario 1), soit égales aux pertes de TICPE (scénario 2).

Source : FIPECO

B)Le déficit public pourrait être d’environ 1,5 % du PIB en 2022

L’aggravation du déficit structurel par rapport aux prévisions de septembre dernier correspond à une politique keynésienne de relance de l’activité économique et devrait donc avoir un impact positif sur la croissance du PIB. Cependant, le contexte politique et social pourrait conduire les ménages à augmenter leur épargne de précaution et les entreprises à attendre pour investir et embaucher. En outre, les risques de dégradation de l’environnement international sont élevés : conflits commerciaux, Brexit, situation politique dans plusieurs pays européens, élection de nombreux députés hostiles à l’intégration européenne au Parlement européen… La croissance du PIB en France pourrait donc être plus faible que prévu en septembre dernier.

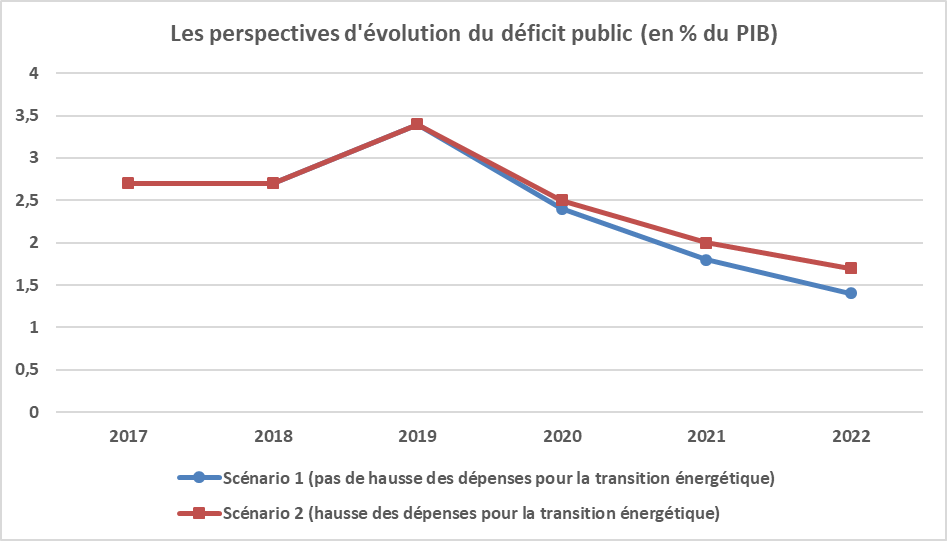

Le graphique suivant décrit l’évolution du déficit public résultant de la trajectoire du solde structurel présentée plus haut et des plus récentes prévisions économiques d’une organisation internationale, la Commission européenne, soit pour la croissance du PIB : 1,5 % en 2018 puis 1,3 % en 2019 et 1,5 % en 2020. La prévision de croissance du Gouvernement, soit 1,7 % chacune des années 2020 à 2022, est ensuite reprise. Dans ces conditions, la composante conjoncturelle du déficit public est accrue de 0,1 point de PIB en 2018, de 0,3 point en 2019 et de 0,4 point à partir de 2020 par rapport aux prévisions du PLF 2019.

Alors que le Gouvernement prévoyait en septembre dernier un déficit public de 0,3 % du PIB en 2022, il serait encore de 1,7 % du PIB dans le scénario avec hausse des dépenses publiques en faveur de la transition énergétique et de 1,4 % sans augmentation de ces dépenses.

Alors que la dette publique devait être ramenée à 92,7 % du PIB en 2022, elle serait encore comprise entre 95 et 96 % du PIB selon le scénario d’évolution des dépenses.

Source : FIPECO

C)Si les règles budgétaires sont flexibles, ces perspectives sont néanmoins inquiétantes

Les Etats de l’Union européenne doivent éviter les « déficits excessifs », à savoir un déficit public supérieur à 3,0 % du PIB ou une dette supérieure à 60 % du PIB, sauf si elle diminue suffisamment vite. A cette fin, les règles budgétaires européennes imposent aux Etats qui ne sont pas dans cette situation de réduire chaque année leur déficit structurel, d’au moins 0,5 point de PIB, pour atteindre un « objectif de moyen terme » proche de l’équilibre structurel du compte des administrations publiques. Compte-tenu du niveau d’endettement de la France, la diminution requise de son déficit structurel est de 0,6 point de PIB par an.

La programmation pluriannuelle des finances publiques associée au PLF 2019 correspondait à une réduction du déficit structurel de 1,1 point de PIB en cumul de 2018 à 2022, ce qui était insuffisant pour respecter cette règle. Ce sera à plus forte raison insuffisant si l’impact des mesures décidées en décembre sur le solde structurel n’est pas corrigé.

L’article du traité concernant les déficits excessifs et le pacte de stabilité et de croissance qui en précise les dispositions comportent toutefois de nombreux éléments de « flexibilité » et il n’est pas certain que la France s’expose à des recommandations très contraignantes. Le non-respect de ces règles n’a en outre jamais été sanctionné.

En droit français, la loi organique du 17 décembre 2012 prévoit que la loi de programmation pluriannuelle des finances publiques fixe un objectif de solde structurel à moyen terme conforme aux règles européennes, mais sans en préciser l’horizon, ainsi que la trajectoire du solde structurel permettant d’atteindre cet objectif. Si le Haut Conseil des finances publiques constate que cette trajectoire n’est pas respectée, le Gouvernement doit prendre des mesures correctrices.

La loi de programmation du 22 janvier 2018 pour 2018-2022 prévoit que le déficit structurel passe de 2,2 % du PIB en 2017 à 0,8 % en 2022. Or les mesures décidées en décembre dernier conduisent à un déficit structurel supérieur à 1,8 % du PIB en 2022. Dès 2020, il s’écarterait de plus de 0,5 point de la trajectoire de la loi de programmation, ce qui constitue la marge de tolérance légale, et la loi de programmation prévoit que le mécanisme de correction devrait alors être déclenché pour revenir à cette trajectoire dans un délai maximal de deux ans.

Toutefois, la loi organique prévoit aussi que le Gouvernement peut justifier, le cas échéant, « les différences apparaissant, dans l’ampleur et le calendrier de ces mesures de correction, par rapport aux indications figurant dans la loi de programmation ».

Cette situation s’est déjà présentée en 2014 et, au lieu de corriger l’écart par rapport à la loi de programmation, le Gouvernement a fait voter par le Parlement une nouvelle loi de programmation intégrant les déviations passées et fixant des objectifs moins ambitieux. Le déclenchement du mécanisme de correction n’a donc pas eu d’effet. Le Conseil constitutionnel n’a pas été saisi et ne s’est pas saisi lui-même.

Si les règles budgétaires européennes et françaises sont donc flexibles, ces perspectives d’évolution des finances publiques sont néanmoins inquiétantes.

Les scénarios précédents d’évolution du déficit et de la dette publics reposent sur le maintien d’une croissance relativement forte, mais il y aura certainement de nouvelles crises. Un billet précédent, écrit en novembre 2018, montre que la dette pourrait se situer entre 115 et 120 % du PIB si la croissance des années 2019-2023 reproduisait celle des années 2008-2012.

Les créanciers de la France pourraient un jour, certes sans doute lointain, se mettre à fortement douter de sa capacité à honorer ses dettes et ses charges d’intérêt. La prime de risque sur les obligations du trésor pourrait alors augmenter fortement (dans le cas de l’Italie, l’écart avec le taux des obligations fédérales allemandes a dépassé 300 points de base l’automne dernier) rendant ainsi la dette publique encore moins soutenable.

Le mécanisme européen de stabilité (MES) permet certes de soutenir les Etats membres de la zone euro en difficulté financière et la BCE peut mettre en œuvre un programme d’achat de titres publics pour des quantités illimitées. Ce programme ne peut cependant être activé qu’au bénéfice d’Etats ayant accepté de passer avec le MES un accord dans lequel l’assistance financière apportée par celui-ci a pour contrepartie des mesures de redressement des comptes publics, ce qui peut remettre en cause notre souveraineté dans le domaine budgétaire.

L’enjeu est également celui de la pérennité de la zone euro. Les populations des pays du nord et du centre de l’Europe, pas seulement l’Allemagne, pourraient accepter plus difficilement la solidarité financière avec des Etats leur apparaissant comme prodigues. Le Brexit et les aspirations de certaines régions d’Europe à l’indépendance reposent en partie sur le sentiment de payer trop pour l’Europe ou pour les autres régions du même pays. Le même sentiment pourrait conduire les populations des pays du nord et du centre de l’Europe à refuser toute nouvelle assistance aux autres. Or la zone euro a besoin d’un minimum de solidarité financière entre ses membres. Ce risque est encore très lointain, mais les mouvements populaires de protestation contre une fiscalité perçue comme excessive et servant à financer des dépenses injustifiées sont imprévisibles.