24/10/2018

Les perspectives des finances publiques locales pour 2018-2022

François ECALLE

PDF à lire et imprimer

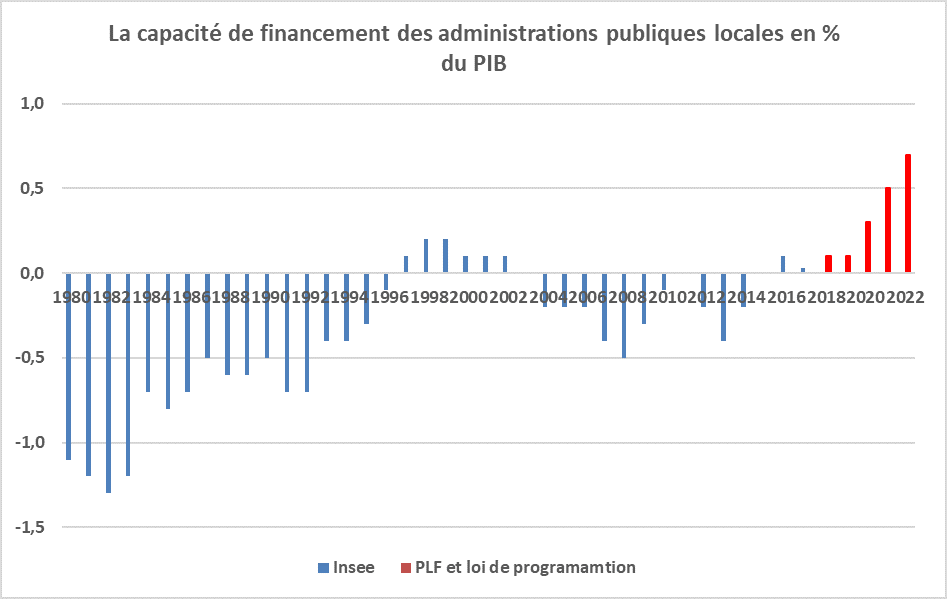

Le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2019 prévoit que les comptes des administrations publiques locales (APUL) se solderont par un excédent égal à 0,1 % du PIB en 2018 et en 2019. La loi de programmation des finances publiques (LPFP) pour 2018-2022 prévoit que cet excédent augmentera sensiblement au cours des années suivantes pour atteindre 0,7 points de PIB en 2022. Cette amélioration inédite de la situation financière des APUL résulterait d’une baisse de leurs dépenses en volume.

Les prévisions d’évolution des comptes des APUL présentées dans le RESF pour 2018 et 2019 sont plausibles, mais la progression de leurs investissements en 2018, a fortiori en 2019, est encore très incertaine. L’incertitude relative à la croissance des recettes fiscales en 2019 est également forte. Enfin, les recrutements des collectivités locales pourraient reprendre et leur masse salariale pourrait croître plus que prévu en 2019.

Pour les années 2020-2022, le Gouvernement parie sur le succès de son dispositif de contractualisation avec les principales collectivités locales pour limiter la croissance annuelle des dépenses de fonctionnement des APUL à 1,2 % en valeur, ce qui correspond à une baisse en volume de 0,4 % par an. Or il n’est pas du tout sûr que cette méthode soit efficace et que cet objectif sera atteint.

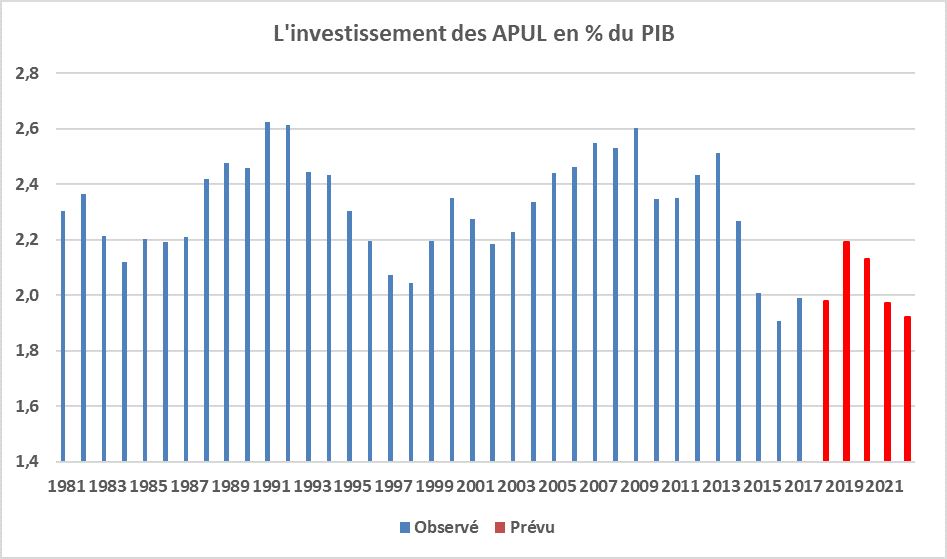

La LPFP table sur une forte baisse de l’investissement des APUL à partir de 2020 qui le conduirait en 2022 à son niveau le plus bas, en pourcentage du PIB, depuis 1981 (niveau atteint seulement en 2016 après une forte baisse des dotations de l’Etat).

Cette forte baisse de l’investissement public local et cette modération prolongée de leurs dépenses de fonctionnement sont peu compatibles avec l’amélioration inédite de leur capacité de financement inscrite dans la LPFP, qui prévoit qu’elles utiliseront ces marges financières pour se désendetter. Elles investiront probablement plus que prévu et relâcheront sans doute la pression sur leurs dépenses de fonctionnement, quitte à supporter les sanctions financières inscrites dans les contrats passés avec l’Etat.

Des fiches de l’encyclopédie présentent les comptes et les dépenses des administrations publiques locales.

A)Des prévisions plausibles, malgré les incertitudes, pour 2018 et 2019

1)Les prévisions pour 2018

Le rapport économique, social et financier (RESF) annexé au projet de loi de finances (PLF) pour 2019 prévoit que les administrations publiques locales (APUL) dégageront une capacité de financement, en comptabilité nationale, de 0,1 point de PIB en 2018, après avoir équilibré leurs comptes en 2017.

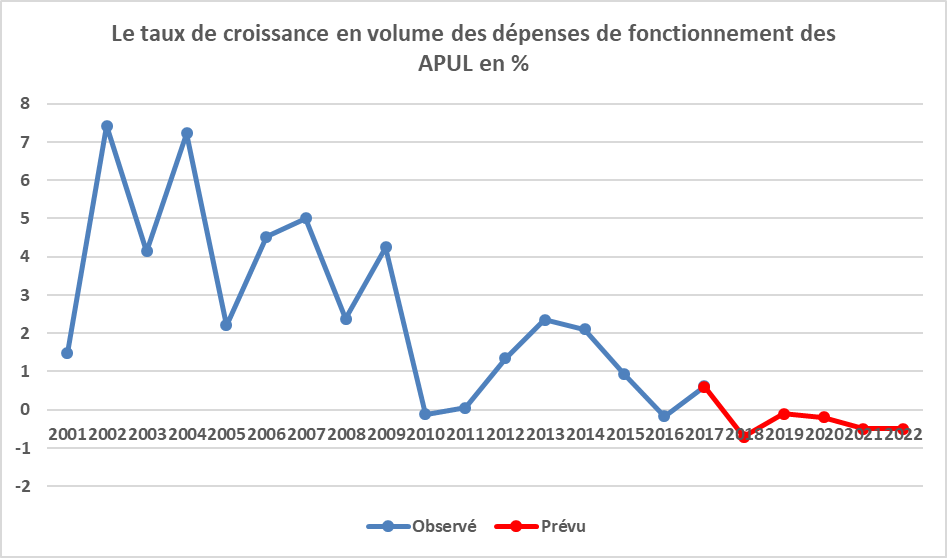

Les dépenses de fonctionnement croîtraient, en valeur, de 0,9 % (1,6 % en 2017) et les dépenses d’investissement de 7,4 % (5,8 % hors société du Grand Paris, comme en 2017). Les recettes augmenteraient de 2,5 % (1,6 % en 2017), en tenant compte du remplacement de la DGF des régions par une part de TVA, de la prise en charge par l’Etat des nouveaux dégrèvements de taxe d’habitation et d’une quasi-stabilité des autres concours financiers de l’Etat.

La progression de la masse salariale serait très faible (0,9 % après 2,3 % en 2017) du fait de mesures prises par l’Etat (gel du point de la fonction publique et report de la réforme des grilles salariales) et du ralentissement des recrutements observé depuis quelques années. Les prestations sociales accélèreraient (2,8 % après 0,6 % en 2017), notamment sous l’effet en année pleine de la revalorisation du RSA de 2017. La progression des dépenses d’investissement serait cohérente avec la position de 2018 dans le cycle électoral communal (les investissements des communes, qui sont prépondérants, sont faibles l’année des élections et l’année suivante et forts pendant la deuxième moitié du mandat des élus municipaux).

Le ministère des finances considère que ces prévisions sont cohérentes avec les évolutions des recettes et dépenses observées au cours du premier semestre.

Dans sa note de conjoncture de septembre dernier, la Banque Postale table sur une progression semblable des dépenses de fonctionnement et d’investissement mais anticipe un moindre dynamisme des recettes. Elle s’attend plutôt à une légère dégradation de la capacité de financement des collectivités locales.

A ce stade de l’année, les incertitudes sont encore relativement fortes sur les dépenses d’investissement des collectivités locales car elles sont habituellement concentrées sur le dernier trimestre. Une erreur de 0,1 point de PIB sur leur niveau et sur le solde des APUL, dans un sens ou dans l’autre, n’est pas rare[1].

2)Les prévisions pour 2019

Le RESF prévoit que les APUL dégageront de nouveau une capacité de financement de 0,1 point de PIB en 2019. Les dépenses de fonctionnement augmenteraient, en valeur, de 1,2 % et les dépenses d’investissement de 6,3 % (4,9 % hors société du Grand Paris). Les recettes progresseraient de 2,9 %, malgré la quasi-stabilité des concours financiers de l’Etat.

La masse salariale accélérerait très légèrement (1,1 %), cette accélération reflétant la reprise de la réforme des grilles salariales, et les prestations sociales ralentiraient sous l’effet de la diminution du nombre de bénéficiaires. Les investissements resteraient dynamiques, comme c’est habituellement le cas la dernière année avant les élections municipales. Les recettes fiscales seraient un peu plus dynamiques qu’en 2018 du fait notamment d’une revalorisation plus forte des bases cadastrales.

Le Gouvernement suppose surtout que les collectivités locales respecteront les conventions passées avec l’Etat dans le cadre de la loi de programmation des finances publiques et limiteront en conséquence la croissance de leurs dépenses de fonctionnement à 1,2 %, mais le respect de cet objectif n’est pas assuré (cf. plus loin).

Les incertitudes sont naturellement plus fortes pour l’année à venir que pour l’année en cours, notamment pour ce qui concerne l’investissement mais aussi, par exemple, la CVAE, dont les fluctuations annuelles sont très fortes et peu prévisibles, ou les droits de mutation à titre onéreux, qui évoluent comme le marché immobilier. Enfin à l’approche des élections municipales, et compte-tenu de la baisse du nombre de contrats aidés par l’Etat, les communes pourraient renouer avec une politique de recrutements dynamique.

Au total, les prévisions présentées dans le RESF sont plausibles mais les incertitudes sont importantes.

B)Des prévisions très optimistes pour 2020-2022

Le rapport économique, social et financier annexé (RESF) annexé au projet de loi de finances (PLF) pour 2019 ne décompose pas le solde des administrations publiques pour les années 2020-2022 par catégorie d’administration. Il présente toutefois une évolution du déficit public très proche de celle de la loi de programmation des finances publiques (LPFP) de janvier 2018 qui, en tout état de cause, reste la référence légale pour apprécier les perspectives à moyen terme des finances publiques.

Les prévisions d’évolution des finances locales examinées ici sont donc celles de la LPFP. Elles supposent que la taxe d’habitation sera remplacée par des ressources procurant les mêmes recettes aux collectivités locales (prise en charge des dégrèvements par l’Etat jusqu’à 2020 puis affectation d’un nouvel impôt aux communes par redéploiement entre administrations publiques).

1)Des excédents jamais enregistrés jusque là

La loi de programmation prévoit que la capacité de financement des administrations publiques locales (APUL) passera de 0,1 point de PIB en 2019 à 0,7 point en 2022. Les APUL contribueront donc pour un quart à la réduction du déficit public, qui passera de 2,8 % du PIB en 2019 à 0,3 % en 2022, alors qu’elles ne représentent que le cinquième des dépenses et recettes publiques.

Depuis la première vague de décentralisation au début des années 1980 et avant 2015, les administrations publiques locales n’ont dégagé une capacité de financement que dans les années 1997 à 2002, marquées par une croissance particulièrement forte en France comme dans beaucoup d’autres pays, et elle n’a pas dépassé 0,2 point de PIB.

Source : Insee, PLF 2019 et loi de programmation des finances publiques pour 2018-2022 ; FIPECO.

2)Une forte baisse des dépenses des APUL

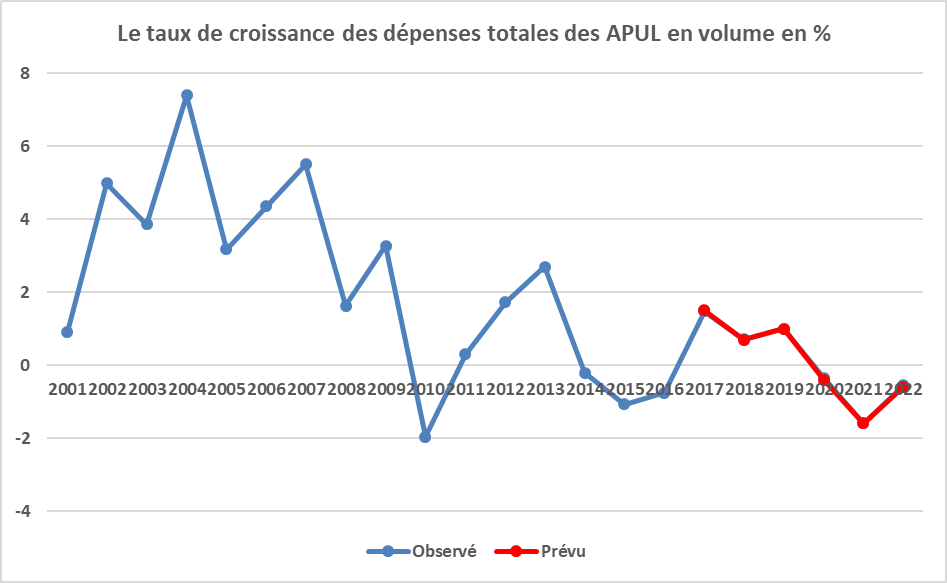

La LPFP prévoit une baisse en volume de 0,9 % en moyenne par an des dépenses des APUL dans les années 2020 à 2022. Les dépenses de fonctionnement augmenteraient en valeur de 1,2 % par an, ce qui correspond à une baisse en volume de 0,4 % par an compte-tenu d’une prévision d’inflation de 1,6 %. L’évolution des dépenses d’investissement n’est pas précisée mais, comme elles représentent un cinquième des dépenses des APUL, on peut en déduire qu’elles diminueraient en moyenne d’environ 2,5 % par an, avec une chute en 2021, année suivant les élections municipales.

La croissance en volume des dépenses des administrations publiques locales (en %)

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

0,7

|

1,0

|

- 0,4

|

- 1,6

|

- 0,6

|

Source : PLF 2019 pour 2018 et 2019 ; loi de programmation des finances publiques pour 2020-2022 ; FIPECO.

Une baisse moyenne en volume de 0,9 % par an pendant trois ans n’est pas totalement inédite car c’est presque ce qui a été observé dans les années 2014-2016 (- 0,7 %). Les périodes 2014-2016 et 2020-2022 se situent dans la même phase du cycle électoral et on peut donc en attendre le même effet à la baisse sur l’investissement des APUL.

La période 2014-2016 a toutefois surtout été marquée par une baisse de 14 % des dotations de l’Etat, qui s’élevaient à un peu plus de 50 Md€ en 2013. Toutes choses égales par ailleurs, il faudrait donc que les nouveaux instruments prévus par la loi de programmation pour inciter les collectivités locales à réduire leurs dépenses soient aussi efficaces en 2020-2022 que la baisse des dotations de l’Etat en 2014-2016.

Source : Insee, PLF pour 2018 et 2019 ; loi de programmation des finances publiques pour 2020-2022 ; FIPECO.

3)Un pari sur le succès de la méthode retenue pour limiter l’évolution des dépenses de fonctionnement

L’article 13 de la LPFP fixe un « objectif national d’évolution des dépenses réelles[2] de fonctionnement des collectivités territoriales et de leurs groupements à fiscalité propres ». Il est de 1,2 % par an, chacune des années de la période 2018-2022, en valeur et à périmètre constant[3].

L’article 29 prévoit la conclusion de contrats entre le représentant de l’Etat et les régions, les collectivités territoriales de Corse et d’Outre-mer, les départements, la métropole de Lyon ainsi que les communes et les EPCI à fiscalité propre dont les dépenses réelles de fonctionnement ont été supérieures à 60 M€ en 2016. Les autres collectivités territoriales peuvent demander à signer ces contrats.

Ceux-ci ont pour objet de déterminer des objectifs d’évolution de leurs dépenses réelles de fonctionnement et de leur besoin de financement sur la période 2018-2020. Les objectifs de dépense sont fixés en prenant pour référence le taux annuel de 1,2 % prévu à l’article 13 et en le modulant à la hausse ou à la baisse pour tenir compte de la croissance de la population de la collectivité, de son revenu moyen ou encore de la croissance de ses dépenses réelles de fonctionnement sur la période 2014-2016. Pour chacun de ces trois critères, le taux de référence de 1,2 % peut être majoré ou minoré de 0,15 point au maximum.

L’écart entre les dépenses comptabilisées et l’objectif est constaté pour chaque exercice à partir de 2018. S’il est positif, une « reprise financière » représentant 75 % de cet écart est appliquée sur les dotations de l’Etat à l’issue d’une procédure d’examen contradictoire entre le préfet et la collectivité.

Si une collectivité ne signe pas le contrat, le préfet lui notifie un objectif de dépenses déterminé comme pour celles qui l’ont signé mais, en cas d’écart par rapport à cet objectif, la reprise financière correspond à 100 % de cet écart.

Le montant de ces reprises ne peut pas excéder 2 % des recettes réelles de fonctionnement de la collectivité.

Si les objectifs de dépenses fixés dans les contrats sont respectés, le préfet peut accorder aux communes et EPCI signataires d’un contrat une majoration du taux de subvention de certains investissements.

Dans son rapport de septembre 2018 sur les finances publiques locales, la Cour des comptes, après avoir montré l’efficacité de la baisse des dotations sur la période 2014-2016, analyse cette nouvelle méthode et en tire la conclusion suivante.

« Dans son principe, l’adoption d’un dispositif de contractualisation constitue un progrès dans la mesure où il vise à tenir compte de la grande diversité des situations financières, déjà soulignée par la Cour, en individualisant les efforts de gestion attendus des collectivités. Toutefois, dans la pratique, le taux national de 1,2 %, identique pour toutes les catégories de collectivités, connaît de faibles modulations locales en fonction des contraintes individuelles de gestion, notamment pour les départements. C’est d’ailleurs ce qui explique, parmi d’autres facteurs, la part relativement élevée (29 %) des collectivités non signataires au sein du panel de 322 initialement visé.

Il est naturellement encore trop tôt pour apprécier l’efficacité de ce nouveau mécanisme de régulation des finances locales, qui porte sur moins des deux tiers des dépenses de fonctionnement des collectivités territoriales et de leurs groupements, et sur moins de la moitié de l’ensemble des dépenses des APUL. Elle va dépendre à la fois du respect de l’objectif assigné aux collectivités soumises à encadrement et du comportement des autres, soit l’immense majorité des communes et de leurs groupements ».

En tout état de cause, les contrats actuels ne couvrent que les années 2018-2020 et il subsiste donc une incertitude sur la méthode qui sera employée pour atteindre les objectifs de la LPFP dans les années 2021 et 2022.

Source : Insee, loi de programmation des finances publiques pour 2018-2022 ; FIPECO.

4)Un niveau d’investissement historiquement faible

Les prévisions associées à la LPFP correspondent à une hausse de l’investissement public local en 2018 et 2019 suivi d’une forte baisse sur les années 2020-2022, conformément au cycle électoral habituel. Elles conduisent toutefois à un niveau particulièrement faible d’investissements, en pourcentage du PIB, qui a été observé depuis la première vague de décentralisation seulement en 2016 après une forte baisse des dotations de l’Etat.

Source : Insee, PLF 2019 pour 2018 et 2018 ; loi de programmation pour 2020-2022 ; FIPECO.

5)Une incohérence entre la nette amélioration de la situation financière des collectivités locales et la baisse de leurs dépenses

Cette faiblesse historique de l’investissement public local et la grande modération des dépenses de fonctionnement des APUL qui sont prévues par la LPFP ne sont pas cohérentes avec l’amélioration inédite de leur capacité de financement.

La LPFP suppose que ces marges financières nouvelles seront employées par les collectivités locales pour se désendetter. Il serait beaucoup plus réaliste de considérer qu’elles investiront plus que prévu. Il est également probable que cette nouvelle aisance financière les conduira à augmenter leurs dépenses de fonctionnement de plus que 1,2 % par an, quitte à être sanctionnées et à recevoir en conséquence un peu moins de dotations de l’Etat. Cette augmentation des dépenses des collectivités locales est très probable car, sinon, leur capacité de financement excèdera les annuités de remboursement de leurs emprunts et elles disposeront donc d’une importante trésorerie inemployée.

En outre, les collectivités locales seront probablement sollicitées par l’Etat pour financer des mesures qu’il a lui-même décidées, notamment une partie de celles qui ont été annoncées dans le cadre du plan de lutte contre la pauvreté (hausse du nombre de places en crèche…).

Dans son rapport de septembre 2018 sur les finances locales, la Cour des comptes conclut de la manière suivante son analyse de ces prévisions. « Dans ces conditions, la réalisation d’une trajectoire d’évolution des dépenses de fonctionnement conforme au plafond de 1,2 % par an devrait entraîner une amélioration de l’épargne nette des collectivités dépassant largement le besoin de financement des investissements prévisibles au regard de l’effet de cycle électoral. Il paraît peu probable que les collectivités consacrent majoritairement cet autofinancement inemployé à réduire l’encours de leur dette ou à abaisser les impôts locaux alors que leur capacité de désendettement devrait continuer à s’améliorer et que l’exonération progressive de la taxe d’habitation sera en cours. L’alternative pourrait donc être entre une reprise plus forte de l’investissement ou une relance des dépenses de fonctionnement qui compromettrait la réalisation de la trajectoire fixée par la loi de programmation ».

[1] Dans son rapport de 2014 sur la situation et les perspectives des finances publiques, la Cour des comptes observait que la moyenne des valeurs absolues des écarts entre la prévision du RESF et le montant des investissements publics locaux comptabilisé par l’Insee était de 1,0 Md€ sur les dix années précédentes.

[2] C’est-à-dire hors dotations aux provisions et amortissements et hors dépenses dites d’ordre.

[3] Cet objectif d’évolution des dépenses de fonctionnement est complété par un objectif, purement indicatif, de réduction annuelle du besoin de financement des collectivités territoriales et groupements à fiscalité propre.