11/01/2018

Les prélèvements obligatoires en France et dans l'Union européenne de 2008 à 2016

François ECALLE

PDF à lire et imprimer

Un billet publié en décembre 2017 sur ce site présente l’évolution des prélèvements obligatoires en France et en Allemagne depuis 2008[1]. Il en ressort que l’écart entre les taux des prélèvements obligatoires des deux pays s’est légèrement accru de 2008 à 2016. Cet écart est plus particulièrement imputable à la fiscalité du capital, notamment aux impôts sur le stock de capital (détention, cession et transmission), et aux cotisations sociales patronales. En revanche, le poids de la TVA est proche dans les deux pays et les impôts sur le revenu sont plus faibles en France, mais ils y ont augmenté plus vite.

L’Allemagne pouvant être atypique en Europe en matière de prélèvements obligatoires, le présent billet compare leur niveau et leur évolution, de 2008 à 2016, en France et dans la moyenne de l’Union européenne. Les conclusions qui peuvent en être tirées sont quasiment les mêmes que celles de la comparaison entre la France et l’Allemagne.

L’écart entre les taux des prélèvements obligatoires de la France et de l’Union européenne s’est accru de 2008 à 2016, passant de 4,4 à 6,2 points de PIB.

Il est imputable pour près de 2,5 points de PIB à la fiscalité du capital, contre moins de 2 points en 2008, et notamment aux impôts sur la détention, la cession à titre onéreux et la transmission à titre gratuit (successions et donations) du capital, physique ou financier, des ménages et des entreprises.

Les prélèvements sur le travail contribuent pour 4,5 points de PIB à l’écart total des taux de PO, contre 3 points en 2008. Ils continuent à peser beaucoup plus sur les entreprises en France, l’écart étant de plus de 4 points de PIB pour les cotisations sociales des employeurs.

Le poids de la TVA est très proche en France et dans l’Union européenne, en 2016 comme en 2008, et plutôt stable. Les taxes environnementales étaient nettement plus faibles en France en 2008 mais elles y ont plus augmenté que dans la moyenne européenne.

Les impôts sur le revenu des ménages sont répartis entre les prélèvements sur le travail et sur le capital. En 2008, leur poids total était inférieur de 1,5 point de PIB en France à la moyenne européenne, mais leur augmentation en France dans les années 2011 à 2013 a réduit cet écart à moins de 1 point de PIB.

Les prélèvements obligatoires en France et dans l’Union européenne

|

% du PIB

|

France

|

Union européenne

|

|

2008

|

2015 ou 2016

|

2008

|

2015 ou 2016

|

|

Total prélèvements obligatoires

|

42,6

|

45,6

|

38,2

|

39,4

|

|

Prélèvements sur le capital

Dont stock de capital

|

10,4

4,4

|

10,8

4,3

|

8,6

2,7

|

8,4

2,8

|

|

Prélèvements sur le travail

Dont cotisations employeurs

|

21,7

10,7

|

23,9

11,2

|

18,8

6,9

|

19,3

7,0

|

|

TVA

|

6,9

|

6,9

|

6,6

|

7,0

|

|

Taxes environnementales

|

1,8

|

2,2

|

2,3

|

2,4

|

|

Impôts sur le revenu (*)

|

7,9

|

8,7

|

9,3

|

9,5

|

Source : Commission européenne (Eurostat et direction générale de la fiscalité et de l’union douanière) ; FIPECO.

(*) À ne pas ajouter aux précédentes lignes car ils sont répartis entre les prélèvements sur le travail et le capital.

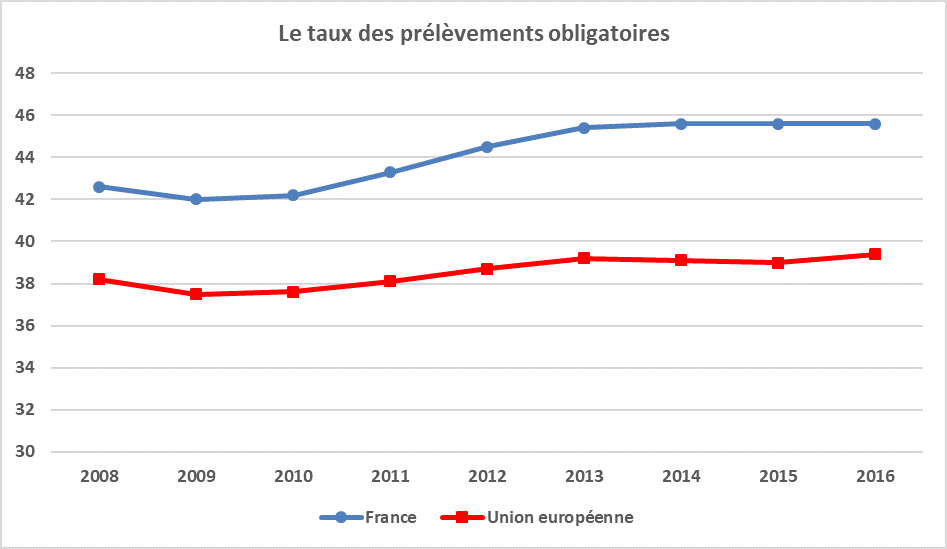

A) L’écart entre les taux des prélèvements obligatoires s’est accru

La définition et les méthodes de mesure des prélèvements obligatoires (PO) sont précisées dans une fiche de l’encyclopédie. Les estimations d’Eurostat diffèrent légèrement de celles de l’Insee et de l’OCDE en raison notamment du traitement des crédits d’impôts. Eurostat les considère comme des dépenses publiques et ne les déduit pas des prélèvements obligatoires alors que l’Insee, tout en les considérant également comme des dépenses, les soustrait des prélèvements (l’OCDE n’en déduit que la part imputée sur l’impôt considéré).

En 2008, l’écart entre les taux des PO en France et dans la moyenne de l’Union européenne était de 4,4 points de PIB. Il s’est accru de 1,8 point entre 2008 et 2016. Ces taux étaient en effet en 2016 de 45,6 % du PIB en France et de 39,4 % dans l’Union européenne, soit un écart de 6,2 points.

Source : Eurostat ; FIPECO

Le coût des crédits d’impôts a augmenté de 0,7 point de PIB en France sur cette période. S’ils étaient déduits des PO, la hausse de 1,8 point de l’écart entre la France et l’Union européenne serait réduite de 40 % en supposant que le coût des crédits d’impôts n’a pas varié dans les autres pays. Le constat serait donc qualitativement le même.

Cet écart de 6,2 points de PIB en 2016 tient pour partie aux modalités de financement des retraites et des dépenses de santé : elles sont plus souvent financées dans les autres pays par des contributions facultatives (au moins au niveau de la branche) à des assureurs privés qui se font concurrence. La France privilégie les contributions obligatoires à des assureurs publics, ou quasi-publics comme l’ARRCO et l’AGIRC, en situation de monopole.

Cet écart reflète également l’étendue des services publics et de la redistribution ainsi que la plus ou moins grande efficience des dépenses publiques dans les deux pays.

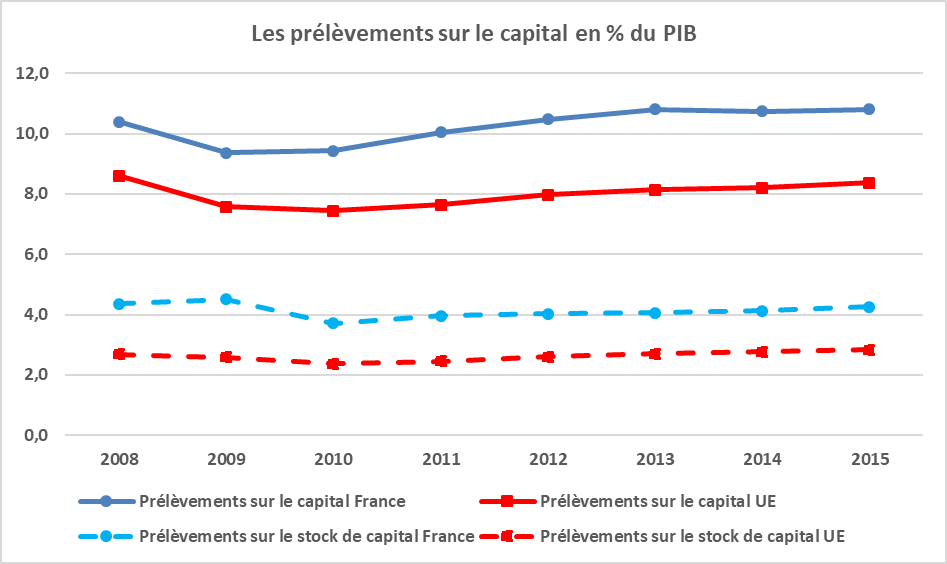

B) La fiscalité du capital reste nettement plus forte en France

Les PO sur le capital sont constitués de prélèvements sur ses revenus et sur son stock. Leur mesure présente d’importantes difficultés méthodologiques exposées dans une fiche de l’encyclopédie, mais la Commission européenne en publie chaque année une estimation.

En 2015, l’écart entre les niveaux de ces prélèvements en France et dans l’Union européenne représente 2,4 points de PIB, après avoir augmenté de 0,6 point depuis 2008[2].

Source : Commission européenne ; FIPECO

Cet écart ne tient que pour une part marginale (0,2 point de PIB en 2015) à l’impôt sur les sociétés, bien que son taux soit plus élevé en France que dans les autres pays européens.

Il résulte pour 1,5 point de PIB des impôts sur la détention, la cession à titre onéreux et la transmission à titre gratuit (successions et donations) du capital, physique (immobilier notamment) ou financier, des ménages et des entreprises.

Le solde (0,7 point de PIB) est imputable aux prélèvements fiscaux et sociaux sur les revenus du capital (impôt sur le revenu proprement dit, CSG et prélèvements sociaux, y compris sur les plus-values).

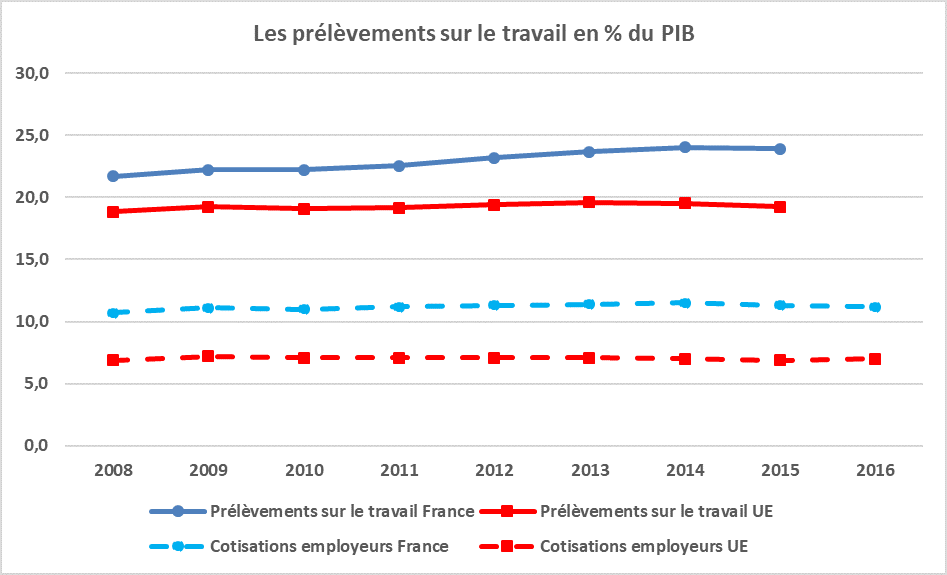

C) Les prélèvements sur le travail sont devenus plus lourds en France

Les prélèvements sur le travail (impôts et cotisations sociales) étaient plus élevés de 2,9 points de PIB en 2008 en France. Ils ont plus augmenté en France que dans les autres pays européens, d’où un écart de 4,6 points de PIB en 2015. Même si le CICE était déduit de ces prélèvements (pour 0,7 point de PIB en 2015), le constat serait le même.

La France se distingue par le poids des cotisations sociales à la charge des employeurs. Elles contribuent pour 4,2 points de PIB à l’écart total entre les taux de PO en 2016 et cette contribution a augmenté de 0,4 point de PIB de 2008 à 2016.

La hausse de 1,7 point de PIB de l’écart entre les prélèvements sur le travail dans les deux pays résulte également des impôts sur le revenu (cf. ci-dessous).

Source : Commission européenne ; FIPECO

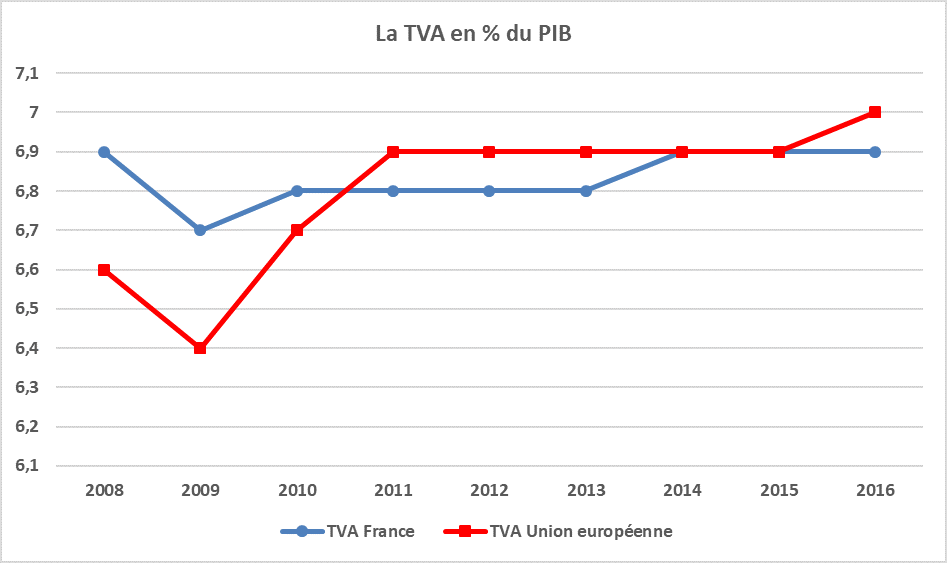

D) Les poids de la TVA restent proches

La TVA représentait un pourcentage du PIB plus élevé en France que dans la moyenne de l’Union européenne en 2008, mais son taux a été relevé dans plusieurs pays à la fin des années 2000 si bien que son poids est désormais en France très proche de la moyenne européenne.

Source : Eurostat ; FIPECO

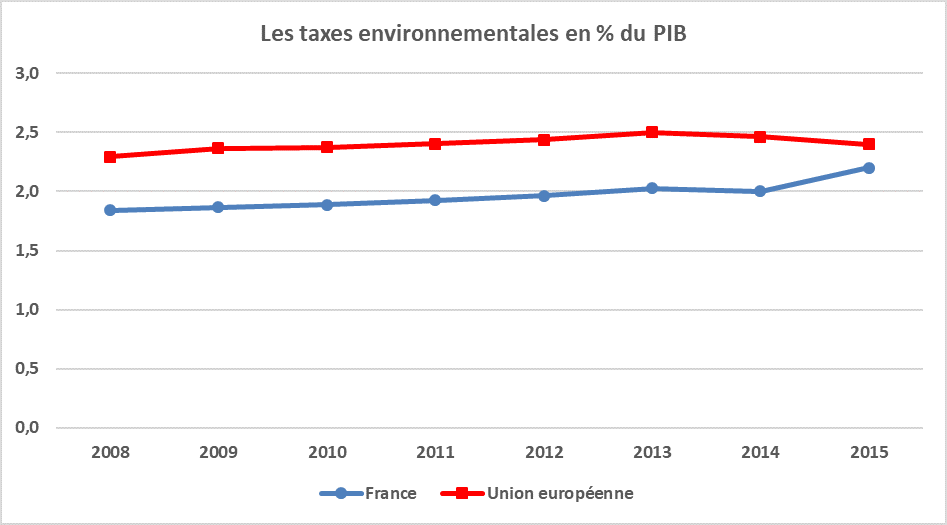

E) La fiscalité environnementale est un peu moins développée en France

La fiscalité environnementale (en partie constituée par les accises sur les produits énergétiques) est sur une tendance croissante en France, comme dans la moyenne de l’Union européenne. Elle était nettement plus faible en niveau en France en 2008, mais l’écart s’est resserré en 2015 et n’est plus que de 0,2 point de PIB.

Source : Eurostat ; FIPECO

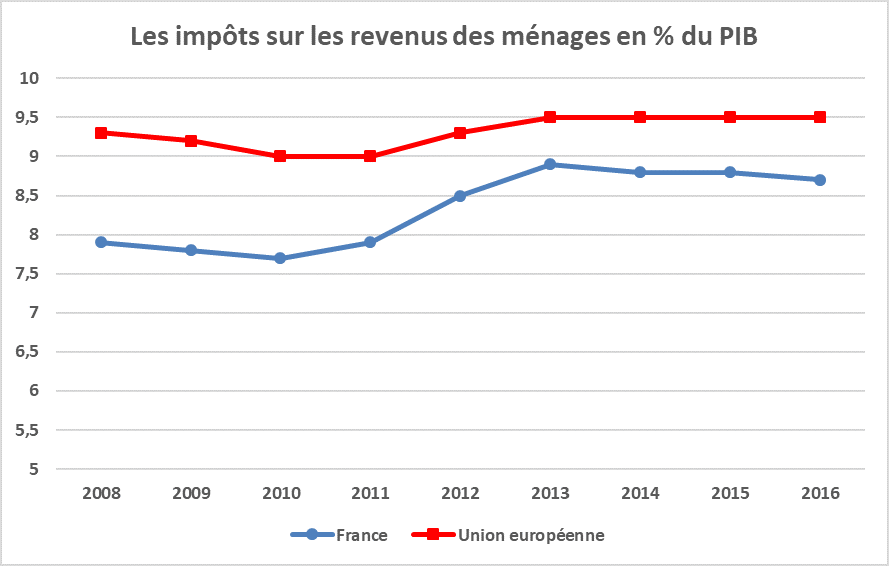

F) Les impôts sur le revenu des ménages restent plus faibles en France

Les impôts sur le revenu des ménages portent sur les revenus du travail et du capital. Ils ne doivent donc pas être ajoutés aux prélèvements sur le travail et le capital pour examiner la répartition des prélèvements obligatoires. Ils constituent néanmoins une catégorie utile pour l’analyse des systèmes fiscaux.

En 2008, leurs poids, en pourcentage du PIB, était nettement plus faible en France (7,9 %) que dans la moyenne de l’Union européenne (9,3 %). Leur forte augmentation dans les années 2011 à 2013 en France (impôt sur le revenu au sens strict, CSG, CRDS et prélèvements sociaux sur les revenus du capital) les a rapprochés de cette moyenne. En 2016, ils représentaient 8,7 % du PIB en France contre 9,5 % dans l’Union européenne.

Source : Eurostat ; FIPECO

[1] Année de référence retenue par la Cour des comptes dans un rapport de 2011 sur les prélèvements fiscaux en France et en Allemagne.

[2] La Commission européenne ventile les PO entre ceux qui concernent le travail, le capital et la consommation seulement jusqu’en 2015.