11/12/2019

Les prélèvements obligatoires en France et en Europe en 2018

François ECALLE

PDF à lire et imprimer

Ce billet dresse un panorama des prélèvements obligatoires (PO) en France et dans les autres pays de l’Union européenne.

Le taux des prélèvements obligatoires en France est supérieur de 7,3 points de PIB à la moyenne de l’Union européenne en 2018. Cet écart peut être ventilé selon la nature juridique ou l’assiette économique (travail, capital ou consommation) des PO.

Sa décomposition par nature juridique montre qu’il tient pour 3,6 points aux cotisations sociales, entièrement imputables aux cotisations patronales, et pour 2,3 points aux impôts sur la production des entreprises.

Si le poids de la TVA en France est égal à la moyenne européenne, celui des autres impôts sur la consommation est plus élevé de 1,1 point. Le poids des taxes sur la consommation d’énergie est néanmoins identique car, si les taux des taxes sur les carburants sont en France parmi les plus élevés, des dépenses fiscales réduisent leur rendement.

Le poids des impôts sur les revenus des ménages en France est désormais égal à la moyenne européenne. Si leur taux marginal supérieur est parmi les plus forts, leur rendement est limité par une assiette étroite et d’importantes dépenses fiscales.

Bien que le taux de l’impôt sur les sociétés soit en France le plus élevé de l’Union européenne, son rendement (sans en déduire le CICE) est égal à la moyenne européenne en pourcentage du PIB.

La décomposition des prélèvements obligatoires par assiette économique montre que les impôts sur la consommation sont en France légèrement supérieurs à la moyenne européenne en 2017. Les prélèvements sur le travail y sont supérieurs de 4,4 points de PIB à la moyenne. Le « coin socio-fiscal » y est ainsi parmi les plus élevés. Les prélèvements sur le capital y sont supérieurs de 2,5 points de PIB à la moyenne, dont 1,7 point pour les impôts sur le stock de capital. Le taux implicite de taxation du capital en France est de loin le plus fort. Malgré les mesures mises en œuvre par le Gouvernement, la France devrait rester en 2018 parmi les pays où le capital est le plus fortement imposé.

A)La vue d’ensemble

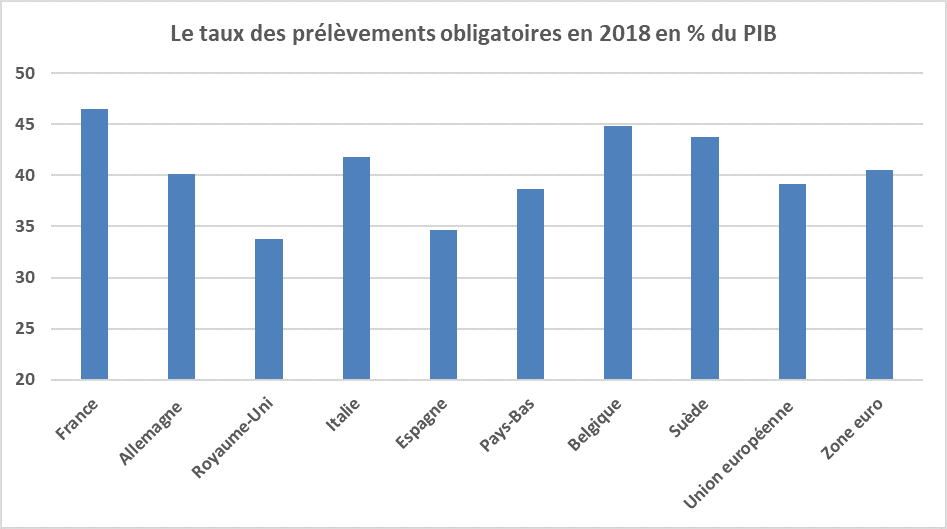

Pour Eurostat, les crédits d’impôts sont des subventions enregistrées parmi les dépenses publiques et ne sont donc pas déduits des prélèvements obligatoires (PO) alors que l’Insee les déduit des PO tout en les incluant dans les dépenses publiques[1]. Le taux des PO affiché par Eurostat pour la France[2] (46,5 % du PIB en 2018) est donc supérieur à celui qui est publié par l’Insee (45,0 % du PIB)[3]. Comme il s’agit ici de faire des comparaisons européennes, les statistiques d’Eurostat ont été retenues.

Le taux des PO est en France le plus élevé de l’Union européenne, l’écart étant de 7,3 points de PIB avec la moyenne de l’Union, de 6,0 points avec celle de la zone euro et de 6,4 points avec l’Allemagne.

Source : Eurostat ; FIPECO

Les PO peuvent être décomposés selon leur nature juridique (cotisations sociales, impôts sur le revenu des ménages…)[4] ou selon leur assiette économique (les facteurs de production que sont le travail et le capital ainsi que la consommation).

Leur décomposition par nature juridique montre que l’écart avec la moyenne de l’Union européenne tient surtout aux cotisations sociales (3,6 points, soit 29 % de plus en France). Il résulte aussi pour 2,3 points des impôts sur la production (soit deux fois plus en France) et pour 0,8 point des impôts sur la consommation (7 % de plus). Les impôts sur le revenu des ménages, traditionnellement plus faibles en France, sont désormais au même niveau que la moyenne européenne du fait de la hausse de la CSG en 2018. L’impôt sur les bénéfices des sociétés a un impact marginal sur l’écart total.

Les prélèvements obligatoires par nature juridique en 2018 en % du PIB

|

Prélèvements

|

France

|

Union européenne

|

Zone euro

|

|

Total

|

46,5

|

39,2

|

40,5

|

|

Cotisations sociales

|

16,1

|

12,5

|

14,1

|

|

Impôts sur la consommation

|

12,1

|

11,3

|

11,0

|

|

Impôts sur la production

|

4,6

|

2,3

|

2,2

|

|

Impôts sur le revenu des ménages

|

9,6

|

9,5

|

9,5

|

|

Impôts sur le bénéfice des sociétés

|

2,7

|

2,7

|

2,7

|

|

Autres

|

1,4

|

0,9

|

1,0

|

Source : Eurostat ; FIPECO

Leur décomposition par assiette économique montre que les prélèvements sur le travail en France sont supérieurs de 4,4 points à la moyenne de l’Union (soit 23 % de plus en France), les prélèvements sur le capital de 2,5 points (soit 29 % de plus) et les prélèvements sur la consommation de 0,5 point (5 % de plus) en 2017 (dernière année connue pour cette décomposition). Les prélèvements sur le capital devraient avoir diminué en 2018 tout en restant nettement supérieurs à la moyenne européenne.

Les prélèvements par assiette économique en 2017 en % du PIB

|

Prélèvements

|

France

|

Union européenne

|

Zone euro

|

|

Total

|

46,5

|

39,0

|

40,2

|

|

Travail

|

23,8

|

19,4

|

20,9

|

|

Capital

|

11,1

|

8,6

|

8,5

|

|

Consommation

|

11,6

|

11,1

|

10,8

|

Source : Commission européenne ; FIPECO.

B)Les prélèvements par nature juridique

1)Les cotisations sociales

Si les cotisations sociales ont un poids plus élevé en France, cela tient entièrement à celles qui sont payées par les employeurs (l’écart avec la moyenne de l’Union européenne représente 4,3 points de PIB). Le poids des cotisations payées par les ménages (sur les salaires, pensions et revenus des indépendants) est désormais, après substitution de la CSG à certaines d’entre elles, inférieur à la moyenne. Les cotisations sociales sont très faibles dans les pays (Royaume-Uni, Suède…) où la protection sociale, de nature plus « beveridgienne », est surtout financée par des impôts.

Source : Eurostat ; FIPECO

2)Les impôts sur la consommation

Source : Eurostat ; FIPECO

Les impôts sur la consommation sont légèrement plus élevés en France, ce qui ne tient pas à la TVA, dont le poids est quasi-égal à la moyenne européenne, mais aux taxes spécifiques à des produits particuliers (écart de 1,1 point de PIB) : énergie, tabacs, alcools, assurances…

Le taux normal de TVA en 2018 en %

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

20

|

19

|

20

|

22

|

21

|

21

|

21

|

25

|

Source : Commission européenne ; FIPECO

Le taux normal de la TVA est proche de celui des autres grands pays, à l’exception de la Suède où les impôts sont plus élevés pour compenser la faiblesse des cotisations sociales. En tenant compte des taux réduits, le taux moyen de taxation est un peu plus faible en France mais il s’applique à une assiette un peu plus large (cf. fiche de l’encyclopédie).

Les taxes spécifiques sur les carburants en 2018 en centimes par litre

|

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

Essence

|

69

|

65

|

66

|

73

|

43

|

78

|

60

|

62

|

|

Gazole

|

61

|

47

|

66

|

62

|

33

|

49

|

60

|

45

|

Source : Commission européenne ; FIPECO

Les taux des taxes spécifiques aux carburants sont plus forts en France que dans les autres grands pays, à l’exception de l’Italie (pour essence et gazole), des Pays-Bas (essence) et du Royaume-Uni (gazole). Ils sont particulièrement faibles en Espagne. La TVA s’applique, au taux normal, sur ces taxes dans ces pays.

3)Les impôts sur la production

Source : Eurostat ; FIPECO

En France, les impôts sur la production recouvrent notamment des taxes sur les salaires (versement transport…), la contribution sur la valeur ajoutée des entreprises ou encore les taxes foncières. L’écart avec la moyenne européenne est particulièrement élevé (2,3 points de PIB, soit 100 % de plus en France). Ils sont plus importants seulement en Suède où, comme les autres impôts, ils compensent la faiblesse des cotisations sociales. Ils sont particulièrement faibles en Allemagne.

4)Les impôts sur les revenus des ménages

S’agissant des impôts sur les revenus des ménages, la France a rattrapé en 2018 la moyenne européenne avec la hausse de la CSG en remplacement de cotisations sociales salariales. Toutefois, le poids de l’impôt sur le revenu au sens strict (hors CSG et autres prélèvements sociaux) reste nettement inférieur à celui des autres pays (écart de 6,4 points de PIB).

Source : Eurostat ; FIPECO

Le tableau suivant présente les taux marginaux supérieurs des impôts sur le revenu dans les principaux pays européens en 2018. Le taux de 55,4 % qui apparaît pour la France correspond au total de l’IR, de la contribution exceptionnelle sur le revenu et de la CSG, compte-tenu de sa déductibilité partielle de l’assiette de l’IR. Il n’est dépassé qu’en Suède et au Danemark. Le poids relativement limité des impôts sur le revenu dans le PIB en France ne tient pas à leur taux mais à une assiette plus étroite, ce qui résulte pour partie du poids des cotisations sociales déductibles, et à des dépenses fiscales plus importantes.

Les taux marginaux supérieurs des impôts sur le revenu en 2018

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

55,4

|

47,5

|

45,0

|

47,2

|

43,5

|

52,0

|

52,9

|

57,1

|

Source : OCDE ; FIPECO.

5)Les impôts sur les bénéfices des sociétés

Le produit de l’impôt sur les sociétés (avant déduction des crédits d’impôt) représente un pourcentage du PIB identique en France et dans la moyenne de l’Union européenne (2,7 %). Ce ratio est le plus fort en Belgique et le plus faible en Italie.

Source : Eurostat ; FIPECO

Le taux supérieur de l’impôt sur les sociétés en France est pourtant le plus élevé de l’Union européenne en 2018. La comparaison des taux légaux supérieurs d’imposition est toutefois insuffisante car, d’une part, il existe des taux minorés, voire nuls, sur certains revenus et pour certaines entreprises et, d’autre part, le bénéfice fiscal n’est pas mesuré partout de la même manière.

Pour mieux apprécier le poids réel de l’impôt sur les sociétés, la Commission européenne, comme d’autres organisations internationales, rapporte l’IS collecté par les administrations publiques, sans en déduire les crédits d’impôts, à l’excédent net d’exploitation des sociétés tel que mesuré par les comptables nationaux (ratio dénommé « taux effectif moyen » ou « taux implicite »). Il apparaît de nouveau que le taux français est le plus élevé.

Les taux d’imposition des bénéfices des sociétés en 2018

|

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

|

Taux légal supérieur 2018

|

34,4

|

29,9

|

19,0

|

27,8

|

|

Taux effectif moyen en 2018

|

33,4

|

28,9

|

20,6

|

23,7

|

|

|

Pays-Bas

|

Belgique

|

Suède

|

Espagne

|

|

Taux légal supérieur 2018

|

25,0

|

29,6

|

22,0

|

25,0

|

|

Taux effectif moyen en 2013

|

22,5

|

24,8

|

19,4

|

30,1

|

Source : Commission européenne ; FIPECO.

C)Les prélèvements par assiette économique

1)Les prélèvements sur la consommation

Source : Commission européenne ; FIPECO

Les impôts sur la consommation sont en France légèrement plus élevés que la moyenne européenne. Leur poids est particulièrement faible en Espagne.

Source : Commission européenne ; FIPECO

Les taxes sur la consommation d’énergie ont un poids quasiment identique en France (1,9 % du PIB) et dans la moyenne des pays de l’Union européenne (1,8 %). Si les taux « normaux » de taxation des carburants y sont parmi les plus élevés, il existe en effet en France de nombreux dispositifs qui permettent à des professions particulières de bénéficier d’exonérations, de taux réduits ou de remboursement de ces taxes (ces niches fiscales représentaient 8 Md€ en 2018). A l’exception de l’Italie, le poids de ces taxes dans les grands pays retenus ici est à peu près égal ou inférieur à la moyenne européenne mais elles représentent, par exemple, 2,3 % du PIB de la Pologne.

2)Les prélèvements sur le travail

Source : Commission européenne ; FIPECO

La France est au deuxième rang de l’Union européenne pour les prélèvements sur le travail en pourcentage du PIB, derrière la Suède. Ces prélèvements (cf. fiche de l’encyclopédie pour leur définition et leur mesure) sont particulièrement faibles au Royaume-Uni.

Le « taux implicite de taxation du travail » est le rapport entre le produit des prélèvements obligatoires sur le travail et le montant des revenus du travail. Les revenus pris en compte sont « super bruts », c’est-à-dire avant toutes cotisations sociales (patronales comme salariales). Ces taux implicites sont calculés par la Commission européenne.

Le taux implicite de taxation du travail en France en 2017 (41,3 %) est supérieur aux moyennes de la zone euro (38,6 %) et de l’Union européenne (36,3 %) et à celui de l’Allemagne, mais il est inférieur à ceux de trois pays (dont l’Italie et la Belgique).

Source graphique : Commission européenne ; FIPECO

Les appellations « coin fiscal », « coin social » et « coin socio-fiscal » désignent respectivement les taux des prélèvements fiscaux, sociaux et socio-fiscaux sur les revenus du travail. L’OCDE publie régulièrement son estimation de ces coins fiscaux et sociaux pour des cas types de salariés avec des salaires et des situations de famille différentes. Les prestations familiales sont déduites du coin socio-fiscal par souci de comparabilité car elles prennent dans certains pays la forme de crédits d’impôts.

Le coin socio-fiscal (en % du salaire super brut) en 2018

|

|

67 % du salaire moyen

|

Salaire moyen

|

167 % du salaire moyen

|

|

France

|

43,1

|

47,6

|

54,1

|

|

Allemagne

|

45,4

|

49,5

|

51,3

|

|

Royaume-Uni

|

26,1

|

30,9

|

37,3

|

|

Italie

|

40,9

|

47,9

|

54,0

|

|

Espagne

|

35,9

|

39,4

|

43,8

|

|

Pays-Bas

|

30,8

|

37,7

|

42,2

|

|

Belgique

|

46,1

|

52,7

|

59,0

|

|

Suède

|

41,0

|

43,1

|

51,8

|

Source: « Taxing wages », OCDE, 2019; FIPECO. Cas-type d’un célibataire sans enfant.

Le coin socio-fiscal sur un célibataire sans enfant rémunéré au salaire moyen est en France parmi les plus élevés, quasiment à égalité avec celui de l’Italie, tout en étant dépassé par ceux de l’Allemagne et de la Belgique. La place de la France dans la hiérarchie de ces pays est à peu près la même pour des rémunérations correspondant à 67 %, 100 % et 167 % du salaire moyen.

Dans tous ces pays, le coin socio-fiscal est « progressif » (il augmente avec le niveau du salaire, du moins jusqu’à 167 % du salaire moyen). L’écart entre les taux de taxation à 67 et 167 % du salaire moyen est de l’ordre de 10 à 12 points dans la plupart des grands pays, mais un peu moins en Allemagne. Cette progressivité résulte, en France, des allégements de cotisations sociales sur les bas salaires et de l’impôt sur le revenu.

La France se caractérise par la part des cotisations sociales des employeurs dans le coin socio-fiscal, qui est nettement plus élevée que dans tous les autres pays de l’OCDE.

3)Les prélèvements sur le capital

Source : Commission européenne ; FIPECO

Les prélèvements obligatoires sur le capital (cf. fiche de l’encyclopédie sur leur définition et leur mesure) représentaient 11,1 % du PIB en France en 2017, contre une moyenne de 8,5 % dans la zone euro et dans l’Union européenne. La France est au troisième rang, derrière la Belgique et le Luxembourg (11,3 et 12,3 % du PIB) et loin devant l’Allemagne (6,7 %).

Le « taux implicite de taxation du capital » est le rapport entre le produit des prélèvements obligatoires sur le capital et le montant des revenus du capital. Ces derniers présentent d’importantes difficultés de mesure car, n’étant pas toujours imposables, ils ne sont pas toujours bien connus. De plus, les entreprises perçoivent souvent des revenus financiers qu’elles reversent à d’autres entreprises et il faut pouvoir consolider ces opérations. La comptabilité nationale permet d’avoir des données en principe harmonisées entre les pays, mais elle ne prend pas en compte les plus-values et moins-values.

La Commission européenne publie néanmoins une estimation du taux implicite de taxation du capital dans les pays de l’Union en s’appuyant sur la comptabilité nationale. Le taux implicite de taxation du capital est de très loin le plus élevé en France en 2017 (54 %), devant ceux de l’Allemagne (26 %), du Royaume-Uni (32 %) et de l’Italie (31 %).

Source : Commission européenne ; FIPECO

La France se distingue par le poids (4,5 % du PIB) des prélèvements sur le stock de capital (taxes foncières, ISF, droits de succession, droits sur les mutations à titre onéreux…) pour lesquels elle se situe au premier rang, à égalité avec le Royaume-Uni, loin devant l’Allemagne (1,2 %) et les moyennes de la zone euro (2,6 %) et de l’Union européenne (2,8 %).

Les prélèvements sur le stock de capital en 2017 (% du PIB)

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

|

4,5

|

1,2

|

4,5

|

3,1

|

3,2

|

|

Pays-Bas

|

Belgique

|

Suède

|

Zone euro

|

Union européenne

|

|

1,8

|

4,3

|

1,3

|

2,6

|

2,8

|

Source : Commission européenne ; FIPECO

Les mesures fiscales mises en œuvre par le Gouvernement (baisse du taux de l’impôt sur les sociétés, remplacement de l’ISF par l’IFI…) devrait réduire les prélèvements sur le capital de 0,4 ou 0,5 point de PIB en 2018. La France restera donc parmi les pays où le capital est le plus imposé, à travers les prélèvements sur sa détention, sa transmission et ses revenus.

[1] Ce qui l’oblige à enregistrer une recette publique fictive hors PO pour ne pas déséquilibrer le compte des administrations publiques.

[2] Hors cotisations sociales imputées aux employeurs publics (contribution de l’Etat aux pensions de ses fonctionnaires en France).

[3] Les crédits d’impôt constituent la principale source d’écart mais il y en a d’autres. Selon la Commission européenne, ils représentent 1,3 % du PIB en 2017 en France (dont 0,8 point pour le CICE), 0,2 % au Royaume-Uni, 0,9 % en Italie, 0,2 % en Espagne, 0,2 % en Belgique. Aucun dispositif ne serait considéré comme un crédit d’impôt en Allemagne.

[4] Si la décomposition élémentaire des prélèvements correspond à leur nature juridique, les regroupements (impôts sur la production et sur la consommation…) sont ceux de la comptabilité nationale.