11/11/2020

Les prélèvements obligatoires en France et en Europe en 2019

François ECALLE

PDF à lire et imprimer

Ce billet dresse un panorama des prélèvements obligatoires (PO) en France et dans les autres pays de l’Union européenne (à 28) en 2019. La synthèse ci-dessous ne compare la France qu’avec la moyenne de la zone euro mais le corps du texte permet de la situer par rapport à la moyenne de l’Union européenne et à plusieurs de ses principaux membres.

Le taux des prélèvements obligatoires en France en 2019 (47,4 % du PIB selon Eurostat) était supérieur de 5,8 points de PIB à la moyenne de la zone euro. Cet écart était de 6,6 points en 2018 et son resserrement résulte surtout des nouveaux allégements de cotisations patronales mis en œuvre en 2019 pour remplacer le crédit d’impôt pour la compétitivité et l’emploi (CICE). Comme tous les crédits d’impôts, le CICE n’était en effet pas déduit des PO par Eurostat.

Du fait de ces allègements, le poids des cotisations sociales en pourcentage du PIB a diminué en France en 2019 pour s’établir à 15,0 % mais il était encore supérieur de 1,0 point à la moyenne de la zone euro. En outre, le poids des seules cotisations patronales était supérieur de 2,4 points à cette moyenne.

Les impôts sur la production, qui forment un ensemble hétérogène, constituaient la principale source d’écart entre les taux de PO en France et dans la zone euro en 2019 avec une contribution de 2,7 points.

Si le poids de la TVA en France était un peu plus élevé que la moyenne de la zone euro en 2019 (de 0,3 point de PIB), celui des autres impôts sur la consommation (carburants, tabacs, alcools…) lui était supérieur de 1,2 point.

Le poids des impôts sur les revenus des ménages en France (CSG et autres prélèvements sociaux inclus) était égal à la moyenne européenne en 2019 (9,5 % du PIB), après la hausse de la CSG de 2018. Si leur taux marginal supérieur est parmi les plus élevés, leur rendement est limité par une assiette plus étroite.

Alors que le taux de l’impôt sur les sociétés était en France le plus élevé de l’Union européenne, son rendement (sans en déduire le CICE) était égal à la moyenne de la zone euro en 2019 (2,7 % du PIB).

La répartition des PO par assiette économique (travail, capital et consommation) fera l’objet d’un prochain billet, quand les données nécessaires seront disponibles.

A) La vue d’ensemble

Pour Eurostat, les crédits d’impôts sont des subventions enregistrées parmi les dépenses publiques et ne sont donc pas déduits des prélèvements obligatoires (PO) alors que l’Insee les déduit des PO tout en les incluant dans les dépenses publiques[1]. En outre, contrairement à l’Insee, Eurostat ajoute aux PO les cotisations que les Etats se versent à eux-mêmes pour financer les retraites de leurs agents (cotisations dites « imputées »)[2]. Le taux des PO affiché par Eurostat pour la France (47,4 % du PIB en 2019) est donc supérieur à celui qui est publié par l’Insee (44,1 % du PIB)[3]. Comme il s’agit ici de faire des comparaisons européennes, les statistiques d’Eurostat ont été retenues.

Le taux des PO était en France le plus élevé de l’Union européenne en 2019, comme le rapport des dépenses publiques au PIB, l’écart étant de 7,2 points de PIB avec la moyenne de l’Union, de 5,8 points avec celle de la zone euro et de 5,7 points avec l’Allemagne.

Ces écarts étaient de 7,9 points de PIB avec l’Union européenne, de 6,6 points avec la zone euro et de 6,9 points avec l’Allemagne en 2018. Ils se sont resserrés surtout du fait de la baisse des cotisations sociales patronales intervenue en France en 2019 (1,0 point de PIB) en remplacement de la suppression du CICE[4].

Source : Eurostat ; FIPECO

La décomposition des PO selon la nomenclature de la comptabilité nationale montre que les impôts sur la production constituaient la principale source d’écart avec les moyennes de la zone euro et de l’Union européenne en 2019. Les cotisations sociales étaient la principale source d’écart avec la moyenne de l’Union européenne en 2018 mais elles ont fortement diminué en 2019 en remplacement du CICE. Les impôts sur la consommation étaient plus élevés en France que dans la zone euro et l’Union européenne, en 2019 comme en 2018. Les impôts sur les bénéfices des sociétés et sur les revenus des ménages (y compris CSG et autres prélèvements sociaux) étaient proches de cette moyenne, en 2019 comme déjà en 2018 (les impôts sur le revenu en France ont rattrapé la moyenne européenne en 2018 du fait de la hausse de la CSG).

Les prélèvements obligatoires en 2019 en % du PIB

|

Prélèvements

|

France

|

Union européenne

|

Zone euro

|

|

Cotisations sociales

|

15,0

|

12,4

|

14,0

|

|

Impôts sur la consommation

|

11,9

|

10,8

|

10,4

|

|

Impôts sur la production

|

5,0

|

2,4

|

2,3

|

|

Impôts sur le revenu des ménages

|

9,5

|

9,6

|

9,5

|

|

Impôts sur le bénéfice des sociétés

|

2,8

|

2,6

|

2,7

|

|

Autres

|

3,2

|

2,4

|

2,7

|

|

Total

|

47,4

|

40,2

|

41,6

|

Source : Eurostat ; FIPECO

B) Les principaux prélèvements obligatoires

1) Les cotisations sociales

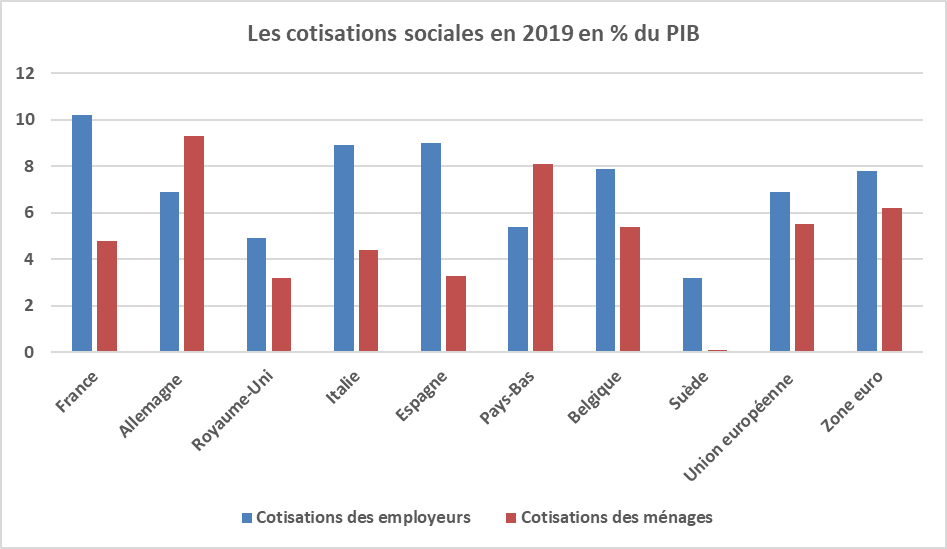

Le poids des cotisations sociales a baissé en France en 2019 pour revenir à 15,0 % du PIB. Il est néanmoins resté supérieur aux moyennes de l’Union européenne (12,4 %) et de la zone euro (14,0 %). Il était inférieur à celui de l’Allemagne (16,2 %). Le poids des cotisations sociales en Suède (3,3 % du PIB) a toujours été très faible car la protection sociale y relève plutôt d’une logique beveridgienne avec un financement par l’impôt.

Source : Eurostat ; FIPECO

La France a toutefois continué à se distinguer en 2019 par le poids des cotisations des employeurs (10,2 % du PIB), qui la situait au deuxième rang de l’Union européenne (derrière l’Estonie), les moyennes étant de 6,9 % du PIB pour l’Union européenne et de 7,8 % pour la zone euro. Les cotisations payées par les ménages (salariés, non-salariés et retraités) sont en revanche plus faibles en France (4,8 % du PIB) que dans l’Union européenne (5,5 %) et la zone euro (6,2 %).

2) Les impôts sur la consommation

Source : Eurostat ; FIPECO

Le total des impôts sur la consommation était plus élevé en France (11,9 % du PIB) que dans l’Union européenne (10,8 %) et la zone euro (10,4 %) en 2019. Cela ne tient pas à la TVA, dont le poids était quasi-égal aux moyennes européenne, mais aux taxes spécifiques à des produits particuliers (écart de 1,2 point de PIB avec ces moyennes) : énergie, tabacs, alcools, assurances etc.

Le taux normal de TVA en 2019 en %

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

20

|

19

|

20

|

22

|

21

|

21

|

21

|

25

|

Source : Commission européenne ; FIPECO

Le taux normal de la TVA est proche de celui des autres grands pays, à l’exception de la Suède où les impôts sont plus élevés pour compenser la faiblesse des cotisations sociales. En tenant compte des taux réduits, le taux moyen de taxation est un peu plus faible en France mais il s’applique à une assiette un peu plus large (cf. fiche de l’encyclopédie).

Les taux des taxes spécifiques aux carburants sont plus forts en France que dans les autres grands pays, à l’exception de l’Italie (pour essence et gazole), des Pays-Bas (essence) et du Royaume-Uni (gazole). Ils sont particulièrement faibles en Espagne. La TVA s’applique, au taux normal, sur ces taxes dans ces pays.

Les taxes spécifiques sur les carburants en 2020 en centimes par litre

|

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

Essence

|

69

|

65

|

65

|

73

|

47

|

80

|

60

|

63

|

|

Gazole

|

61

|

47

|

65

|

62

|

38

|

51

|

60

|

45

|

SourcSource : Commission européenne ; FIPECOe : Commission européenne ; FIPECO

3) Les impôts sur la production

Les impôts sur la production forment un ensemble hétérogène de taxes sur les salaires (comme le versement transports en France), les actifs physiques (comme les taxes foncières), le chiffre d’affaires (comme la contribution sociale de solidarité des sociétés) ou la valeur ajoutée (comme la cotisation sur la valeur ajoutée des entreprises). Ils représentaient 5,0 % du PIB en France en 2019, soit nettement plus que les moyennes de l’Union européenne (2,4 %) ou de la zone euro (2,3 %) et que leurs poids en Allemagne (0,8 % du PIB). La France se situait au deuxième rang de l’Union européenne, loin derrière la Suède où ces impôts sont surtout assis sur la masse salariale et remplacent des cotisations sociales.

Une partie des impôts sur la production est payée par les ménages (les taxes foncières à leur charge, les comptables nationaux considérant que les ménages propriétaires de logements en sont les producteurs). Les impôts sur la production payés par les sociétés (donc hors entreprises individuelles) représentent 3,5 % du PIB en France pour des moyennes de 1,5 % dans la zone euro et 1,7 % dans l’Union européenne (0,5 % en Allemagne et 7,1 % en Suède).

La diminution des cotisations sur la valeur ajoutée et des impôts fonciers des entreprises entraînera une baisse du poids des impôts de production de 0,4 point de PIB en France à partir de 2021.

Source : Eurostat ; FIPECO

4) Les impôts sur les revenus des ménages

S’agissant des impôts sur les revenus des ménages, la France a rattrapé en 2018 la moyenne européenne avec la hausse de la CSG en remplacement de cotisations sociales salariales. Elle lui était égale en 2019 (9,5 % du PIB). Toutefois, le poids de l’impôt sur le revenu (IR) au sens strict (hors CSG et autres prélèvements sociaux) restait nettement inférieur à celui des autres pays (3,3 % du PIB contre 9,5 %).

Source : Eurostat ; FIPECO

Le tableau suivant présente les taux marginaux supérieurs des impôts sur le revenu dans les principaux pays européens en 2019. Le taux de 55,4 % qui apparaît pour la France correspond au total de l’IR, de la contribution exceptionnelle sur le revenu et de la CSG, compte-tenu de sa déductibilité partielle de l’assiette de l’IR. Il n’est dépassé qu’en Suède et au Danemark. Le faible poids de l’IR dans le PIB en France tient surtout à une assiette plus étroite, ce qui résulte pour partie du poids des cotisations sociales déductibles, et à des dépenses fiscales importantes.

Les taux marginaux supérieurs des impôts sur le revenu en 2019

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

Suède

|

|

55,4

|

47,5

|

45,0

|

47,2

|

43,5

|

51,8

|

52,9

|

57,2

|

Source : OCDE ; FIPECO.

5) Les impôts sur les bénéfices des sociétés

Le produit de l’impôt sur les sociétés (avant déduction des crédits d’impôt) représentait un pourcentage du PIB très légèrement supérieur en France (2,8 % du PIB) aux moyennes de l’Union européenne (2,6 %) et de la zone euro (2,7 %) en 2019. Parmi les grands pays, le poids de l’IS était plus particulièrement important aux Pays-Bas et en Belgique, plus particulièrement faible en Italie.

Source : Eurostat ; FIPECO

Le taux supérieur de l’impôt sur les sociétés en France (y compris contributions « sociales » et « exceptionnelles ») était pourtant le plus élevé de l’Union européenne en 2019. La comparaison des taux légaux supérieurs d’imposition est toutefois insuffisante car, d’une part, il existe des taux minorés, voire nuls, sur certains revenus et pour certaines entreprises et, d’autre part, le bénéfice fiscal n’est pas mesuré partout de la même manière.

Pour mieux apprécier le poids réel de l’impôt sur les sociétés, la Commission européenne, comme d’autres organisations internationales, rapporte l’IS collecté par les administrations publiques, sans en déduire les crédits d’impôts, à l’excédent net d’exploitation des sociétés tel que mesuré par les comptables nationaux (ratio dénommé « taux effectif moyen » ou « taux implicite »). Il apparaît de nouveau que le taux français était le plus élevé.

Les taux d’imposition des bénéfices des sociétés en 2019

|

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

|

Taux légal supérieur

|

34,4

|

29,9

|

19,0

|

27,8

|

|

Taux effectif moyen

|

33,4

|

28,9

|

20,2

|

24,6

|

|

|

Pays-Bas

|

Belgique

|

Suède

|

Espagne

|

|

Taux légal supérieur

|

25,0

|

29,6

|

21,4

|

25,0

|

|

Taux effectif moyen

|

22,5

|

25,0

|

19,4

|

30,1

|

Source : Commission européenne ; FIPECO.

[1] Ce qui l’oblige à enregistrer une recette publique fictive hors PO pour ne pas déséquilibrer le compte des administrations publiques.

[2] Ce qui permet de comparer le montant des cotisations avec les pays où elles sont réellement payées par l’Etat à des caisses de retraite.

[3] Les crédits d’impôt représentaient, selon Eurostat, 1,5 % du PIB en 2019 en France (dont 0,9 point pour le CICE) et 0,4 % en moyenne dans l’Union européenne et la zone euro. Les cotisations sociales imputées s’élevaient à 1,8 % du PIB en France contre 0,8 % dans l’Union européenne et 1,0 % dans la zone euro.

[4] Qui n’est pas déduit des prélèvements obligatoires par Eurostat.