17/02/2021

Les prélèvements obligatoires par assiette économique en 2019

François ECALLE

PDF à lire et imprimer

Les économistes distinguent souvent les prélèvements obligatoires (PO) sur la consommation et sur les deux « facteurs de production » que sont le travail et le capital. La ventilation des PO entre ces trois assiettes économiques pose des problèmes méthodologiques délicats qui sont présentés dans les fiches techniques de ce site relatives aux prélèvements sur le travail et sur le capital. Elle est néanmoins opérée chaque année par la Commission européenne, dans le cadre de son rapport sur les tendances de la fiscalité dans l’Union européenne, et ce billet s’appuie sur les dernières statistiques mises en ligne. Il compare les PO en France, en Allemagne, dans la zone euro et l’Union européenne (à 28) en 2019, dernière année connue, et en 2016, dernière année complète du quinquennat précédent.

Le taux des PO en France en 2019 est supérieur de 5,0 points de PIB à celui de la zone euro, de 6,4 points à celui de l’Union européenne et de 5,2 points à celui de l’Allemagne.

Il a baissé de 0,2 point en France de 2016 à 2019 alors qu’il a augmenté en moyenne dans la zone euro (+ 0,4 point) et l’Union européenne (+ 0,3 point), bien plus en Allemagne (+ 1,1 point).

L’écart par rapport aux moyennes communautaires en 2019 résulte pour 1,8 à 3,4 points des prélèvements sur le travail, pour 2,5 points des prélèvements sur le capital et pour 0,6 à 0,8 point des prélèvements sur la consommation.

De 2016 à 2019, les prélèvements sur le travail ont nettement diminué en France alors qu’ils ont augmenté en Europe (plus fortement en Allemagne) ; les prélèvements sur le capital et la consommation ont un peu augmenté en France, alors qu’ils ont été stables en Europe.

La part des prélèvements sur le travail dans le total des PO est voisine en France et dans la moyenne des pays européens en 2019. La part des prélèvements sur le capital est plus élevée en France et celle des impôts sur la consommation y est plus faible.

La France est passée du deuxième rang de l’Union européenne pour les prélèvements sur le travail en 2018 au quatrième en 2019 mais elle est restée au premier pour ceux qui sont à la charge des employeurs.

S’agissant des prélèvements sur le capital, la France est passée du premier rang en 2016 au deuxième rang en 2019, derrière le Luxembourg et loin devant l’Allemagne. Elle est restée au deuxième rang pour les impôts sur le stock de capital, juste derrière le Royaume-Uni.

Elle est au 15ème rang pour les prélèvements sur la consommation, et au 18ème pour la seule TVA, en 2019.

Les prélèvements opérés sur chacune de ces assiettes sont de nature assez hétérogène (impôts et cotisations sociales, impôts généraux et taxes spécifiques, prélèvements sur les flux et les stocks…). Ce panorama appelle donc des analyses plus fines qui feront l’objet d’autres notes.

A) La répartition des prélèvements par assiette économique

Le taux des prélèvements obligatoires (PO) estimé pour la France en 2019 par la Commission européenne (45,5 %) n’est pas exactement le même que celui estimé par l’Insee (44,1 %) en raison notamment d’un traitement différent des crédits d’impôts[1]. Il est supérieur de 5,0 points de PIB à celui de la zone euro, de 6,4 points à celui de l’Union européenne et de 5,2 points à celui de l’Allemagne.

Le taux des prélèvements obligatoires a baissé de 0,2 point en France de 2016 à 2019 alors qu’il a augmenté en moyenne dans la zone euro (+ 0,4 point) et l’Union européenne (+ 0,3 point), nettement plus en Allemagne (+ 1,1 point).

L’écart par rapport aux moyennes communautaires en 2019 résulte pour 1,8 à 3,4 points des prélèvements sur le travail, pour 2,5 points des prélèvements sur le capital et pour 0,6 à 0,8 point des prélèvements sur la consommation.

De 2016 à 2019, les prélèvements sur le travail ont nettement diminué en France, en raison de la substitution de la CSG à des cotisations salariales et du remplacement du CICE par un allègement de cotisations patronales, alors qu’ils ont augmenté dans la zone euro et l’Union européenne (plus fortement en Allemagne).

Malgré les réformes fiscales récentes (remplacement de l’ISF par l’IFI, baisse du taux de l’IS, prélèvement forfaitaire unique sur les revenus des placements financiers…), les prélèvements sur le capital ont augmenté en France de 2016 à 2019, surtout sous l’effet d’une hausse des impôts sur l’immobilier (+ 4,2 Md€ pour les droits de mutation à titre onéreux et + 4,0 Md€ pour les taxes foncières) et des droits sur les successions et donations (+ 3,0 Md€), alors qu’ils ont été stables dans la zone euro et l’Union européenne. L’assiette de ces impôts a beaucoup augmenté en France, du fait notamment de la hausse du prix des actifs, mais des évolutions semblables ont eu lieu dans les autres pays européens et auraient dû avoir le même effet, à moins que les mesures de baisse des impôts n’y aient été encore plus importantes, ce qui appelle des analyses plus précises.

Les prélèvements obligatoires par assiette économique en % du PIB

|

Prélèvements

|

France

|

Allemagne

|

Zone euro

|

Union européenne

|

|

|

2016

|

2019

|

2016

|

2019

|

2016

|

2019

|

2016

|

2019

|

|

Total

|

45,7

|

45,5

|

39,2

|

40,3

|

40,1

|

40,5

|

38,8

|

39,1

|

|

Travail

|

23,7

|

22,9

|

22,0

|

23,2

|

20,8

|

21,1

|

19,2

|

19,5

|

|

Capital

|

10,6

|

11,0

|

6,9

|

6,9

|

8,4

|

8,5

|

8,4

|

8,4

|

|

Consommation

|

11,4

|

11,7

|

10,3

|

10,2

|

10,9

|

10,9

|

11,1

|

11,1

|

SouSource : Commission européenne ; FIPECO.rce : Commission européenne ; FIPECO.

Les prélèvements sur la consommation ont légèrement augmenté en France de 2016 à 2019 alors qu’ils ont été stables en Europe.

Ces différences de prélèvement par assiette en pourcentage du PIB peuvent s’expliquer par le taux « implicite » de taxation de ces assiettes (rapport entre le produit des prélèvements et la valeur de l’assiette) ou par la part de ces assiettes dans le PIB, qui diffère d’un pays à l’autre.

En 2018 (dernière année connue), le taux implicite de taxation du travail calculé par la Commission européenne était de 41 % en France pour des moyennes de 39 % dans la zone euro et 36 % dans l’Union européenne ; le taux implicite de taxation de la consommation était de 18 % en France pour une moyenne de 17 % dans la zone euro ou l’Union européenne. Le taux implicite de taxation du capital était de 55 % en France, ce qui le situait de loin au premier rang de l’Union européenne (les moyennes européennes ne sont pas publiées). Les écarts de prélèvement par assiette en pourcentage du PIB résultent donc probablement plus des taux d’imposition que du poids de ces assiettes dans le PIB.

Les prélèvements par assiette économique en 2019 en % du total

|

Prélèvements

|

France

|

Allemagne

|

Zone euro

|

Union européenne

|

|

Total

|

100

|

100

|

100

|

100

|

|

Travail

|

50,3

|

57,6

|

52,0

|

49,9

|

|

Capital

|

24,2

|

17,1

|

21,0

|

21,5

|

|

Consommation

|

25,7

|

25,3

|

26,9

|

28,4

|

Source : Commission européenne ; FIPECO.

La part des prélèvements sur le travail dans le total des PO est voisine en France et dans la moyenne des pays européens. En revanche, la part des prélèvements sur le capital est plus élevée en France et celle des impôts sur la consommation y est plus faible. En Allemagne, la part du travail est plus forte qu’en France, la part du capital est plus faible et la part de la consommation est voisine.

B) Les prélèvements sur le travail

Les prélèvements obligatoires sur le travail représentaient 22,9 % du PIB en France en 2019 contre une moyenne de 21,1 % dans la zone euro et de 19,5 % dans l’Union européenne. La France est passée du deuxième rang de l’Union en 2016 au quatrième en 2019, derrière notamment la Suède et l’Allemagne (ce qui est une nouveauté de 2019).

Source : Commission européenne ; FIPECO

Source : Commission européenne ; FIPECO

La France se distingue encore en 2019 par le poids des prélèvements dont les employeurs sont redevables (12,4 % du PIB) malgré les allègements de cotisations patronales qui ont remplacé le CICE : elle se situe au premier rang, loin devant l’Allemagne (6,9 %) et les moyennes de la zone euro (8,5 %) et de l’Union européenne (7,6 %).

Les prélèvements sur le travail à la charge des employeurs en 2019 (% du PIB)

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

|

12,4

|

6,9

|

3,9

|

9,8

|

9,0

|

|

Pays-Bas

|

Belgique

|

Suède

|

Zone euro

|

Union européenne

|

|

5,5

|

7,9

|

11,9

|

8,5

|

7,6

|

Source : Commission européenne ; FIPECO

C) Les prélèvements sur le capital

Les prélèvements obligatoires sur le capital (physique, notamment immobilier, et financier) représentent 11,0 % du PIB en France en 2019 contre une moyenne de 8,5 % dans la zone euro et dans l’Union européenne. La France est passée du premier rang en 2016 au deuxième rang en 2019, derrière le Luxembourg (12,3 % du PIB) où le poids des prélèvements sur le capital reflète l’importance des activités financières et loin devant l’Allemagne (6,9 %).

Source : Commission européenne ; FIPECO

Source : Commission européenne ; FIPECO

La France se distingue également par le poids des prélèvements sur le stock de capital (taxes foncières, droits de succession, ISF/IFI… soit 4,2 % du PIB en 2019 après 4,3 % en 2016[2]) pour lesquels elle se situe au deuxième rang, juste derrière le Royaume-Uni (4,3 %), comme en 2016. Elle est très loin de l’Allemagne (1,3 %) et loin des moyennes de la zone euro (2,5 %) et de l’Union européenne (2,7 %).

Les prélèvements sur le stock de capital en 2019 (% du PIB)

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

|

4,2

|

1,3

|

4,3

|

2,8

|

3,1

|

|

Pays-Bas

|

Belgique

|

Suède

|

Zone euro

|

Union européenne

|

|

1,8

|

4,1

|

1,3

|

2,5

|

2,7

|

Source : Commission européenne ; FIPECO

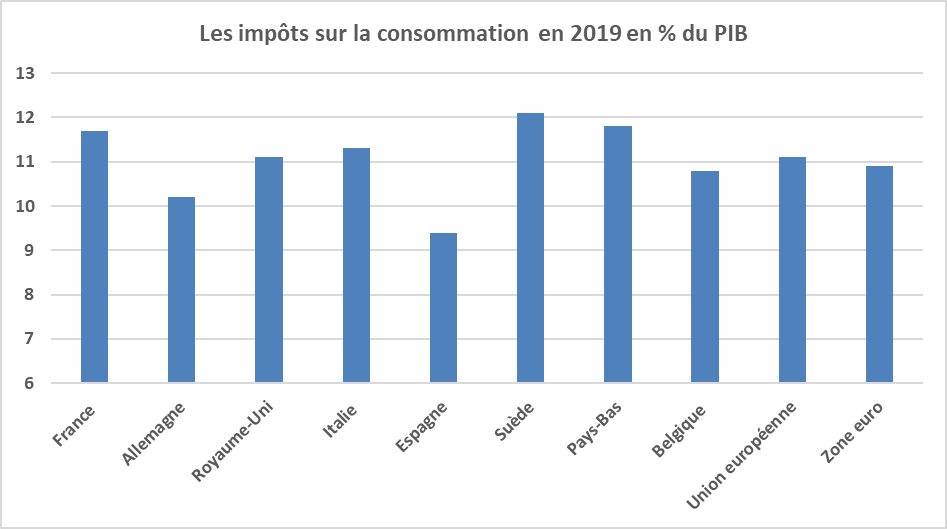

D) Les prélèvements sur la consommation

Les prélèvements obligatoires sur la consommation représentent 11,7 % du PIB en France en 2019 pour des moyennes de 10,9 % dans la zone euro et de 11,1 % dans l’Union européenne. La France est au 15ème rang de l’Union après avoir été au seizième en 2016. Toutefois, seuls la Suède et les Pays-Bas ont un ratio plus élevé parmi les grands pays comparables. En Allemagne, ces prélèvements ne représentent que 10,2 % du PIB.

Source : Commission européenne ; FIPECO

La TVA est le principal prélèvement sur la consommation. Son rendement rapporté au PIB est en France en 2019 (7,2 %) proche de la moyenne européenne (7,0 ou 7,2 %). La France est au 18ème rang de l’Union mais, parmi les grands pays comparables, seule la Suède affiche un ratio plus élevé. Si on excepte la Suède, le poids de la TVA ne diffère pas beaucoup entre les grands pays, ce qui résulte de l’encadrement des législations nationales par des règles communautaires.

La TVA en 2019 (% du PIB)

|

France

|

Allemagne

|

Royaume-Uni

|

Italie

|

Espagne

|

|

7,2

|

7,1

|

7,0

|

6,3

|

6,5

|

|

Pays-Bas

|

Belgique

|

Suède

|

Zone euro

|

Union européenne

|

|

7,1

|

6,8

|

9,2

|

7,0

|

7,2

|

Source : Commission européenne ; FIPECO

[1] Ils sont traités comme des dépenses publiques et ne sont donc pas déduits des prélèvements obligatoires par la Commission européenne, alors que l’Insee les en déduit.

[2] La taxe d’habitation est partagée entre les impôts sur le capital (propriétaire occupant) et la consommation (occupant locataire).