11/07/2019

Les prévisions de déficit public du Gouvernement

François ECALLE

PDF à lire et imprimer

Le Gouvernement a publié son rapport sur les orientations des finances publiques en vue du débat budgétaire qui doit se tenir en juillet au Parlement. A cette occasion il a actualisé sa prévision d’évolution du déficit public. Le présent billet examine les causes des révisions de ses prévisions de déficit depuis la loi de programmation des finances publiques de janvier 2018.

La loi de programmation des finances publiques (LPFP) de janvier 2018 prévoyait de ramener le déficit public à 0,3 % du PIB en 2022. Tenant compte d’un déficit plus faible que prévu en 2017 et anticipant une croissance un peu plus forte les années suivantes, le programme de stabilité d’avril 2018 escomptait un excédent de 0,3 % du PIB en 2022. Le projet de loi de finances de septembre 2018 a ensuite intégré une dégradation du solde structurel et est revenu à une trajectoire de déficit public très proche de celle de la LPFP conduisant de nouveau à un déficit de 0,3 % du PIB en 2022.

Le programme de stabilité d’avril 2019 prévoit des déficits publics nettement supérieurs à ceux de la LPFP pour toutes les années à partir de 2019, notamment un déficit de 1,2 % du PIB en 2022. Le rapport d’orientation de juin 2019 retient un déficit supérieur de 0,1 point de PIB à celui du programme de stabilité pour chaque année à partir de 2020 (soit 1,3 % du PIB en 2022).

L’écart de 0,9 point de PIB entre le déficit public de 2022 prévu dans le programme de stabilité d’avril 2019 et dans la LPFP s’explique par un déficit structurel primaire (hors charge d’intérêt) supérieur de 0,9 point de PIB en 2022 dans le programme de stabilité : les mesures nouvelles relatives aux prélèvements obligatoires prises entre la LPFP et le programme de stabilité de 2019 contribuent à accroître le déficit public de 0,3 point de PIB en 2022 ; les efforts de maîtrise des dépenses primaires ont été relâchées entre la LPFP et le programme de stabilité de 2019 ce qui contribue à aggraver le déficit public de 2022 de 0,5 point de PIB.

Les prévisions macroéconomiques du programme de stabilité d’avril 2019 sont moins favorables que celles de la LPFP, ce qui contribue à dégrader le déficit public de 2022 de 0,5 point de PIB. En sens inverse, la charge d’intérêt en 2022 prévue dans le programme de stabilité de 2019 est inférieure de 0,4 point de PIB à celle qui était prévue dans la LPFP.

L’impact du ralentissement de la croissance prévue a donc été compensée par la réduction de la charge d’intérêt prévue pour 2022. La dégradation du déficit public escompté en 2022 entre la LPFP et la programme de stabilité de 2019 s’explique pour environ la moitié par de nouvelles mesures de baisse des prélèvements obligatoires et pour l’autre moitié par un relâchement des économies prévues sur les dépenses primaires.

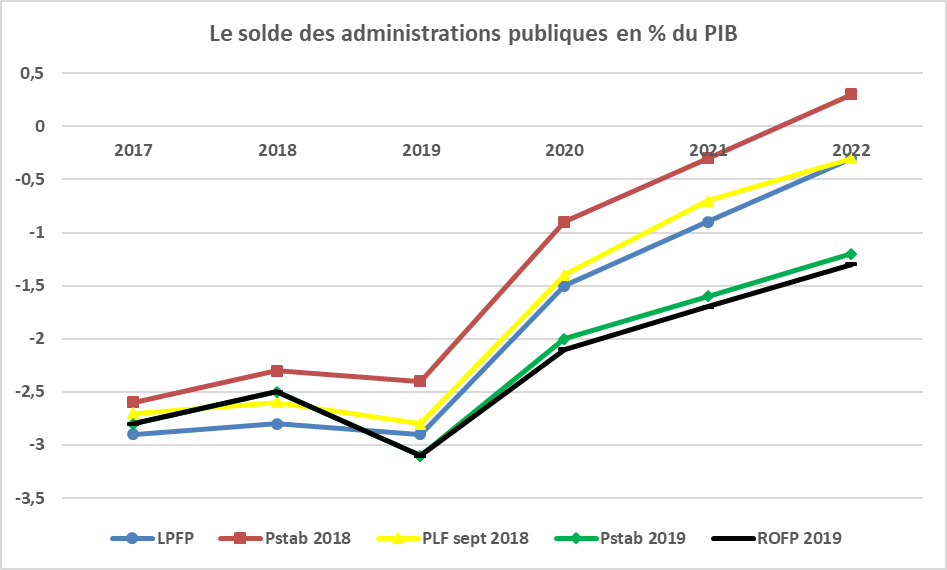

A)Les révisions de la prévision du solde des administrations publiques

La loi de programmation des finances publiques (LPFP) de janvier 2018 prévoyait de ramener le déficit public de 2,9 % du PIB en 2017 à 0,3 % en 2022.

Le programme de stabilité (Pstab) d’avril 2018 a constaté que le déficit public de 2017 était de seulement 2,6 % du PIB et a anticipé un excédent de 0,3 point de PIB en 2022.

Le projet de loi de finances (PLF) de septembre 2018 pour 2019 a tenu compte de la révision à 2,7 % du PIB du déficit de 2017 par l’Insee et a retenu une trajectoire du déficit public très proche de celle de la LPFP sur la période 2019-2022.

Source : ministère des finances ; FIPECO.

Le programme de stabilité d’avril 2019 (Pstab 2019) a tenu compte des plus récentes estimations des déficits de 2017 (2,8 % du PIB) et 2018 (2,5 %) publiées par l’Insee. Il a prévu un déficit public nettement plus élevé que le PLF à partir de 2019 et qui atteint 1,2 % du PIB en 2022.

Le rapport sur l’orientation des finances publiques (ROFP) de juin 2019 retient une trajectoire un peu plus dégradée (de 0,1 point de PIB) que le programme de stabilité d’avril dernier à partir de 2020 et qui conduit le déficit à 1,3 % du PIB en 2022.

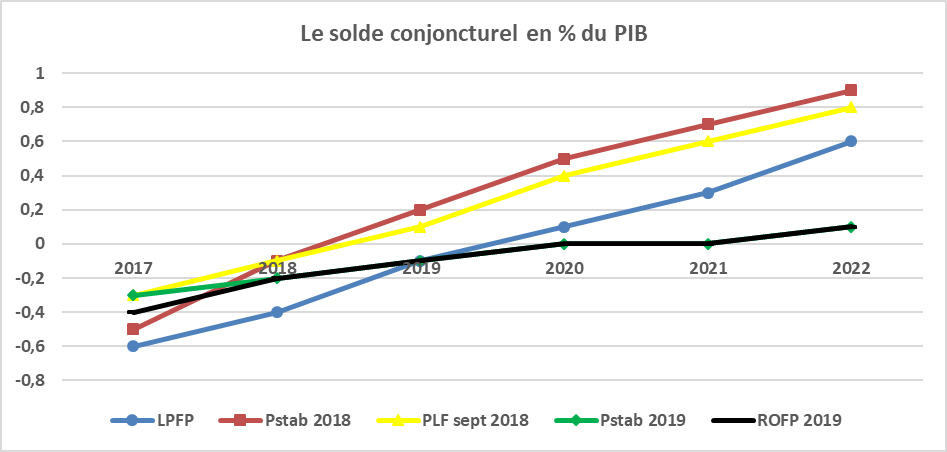

B)Les révisions de la prévision de solde conjoncturel

Les estimations du PIB potentiel retenues dans toutes ces prévisions de finances publiques sont les mêmes et elles ont été explicitées dans le rapport annexé à la LPFP. En conséquence, les révisions du solde conjoncturel traduisent l’impact des révisions du PIB sur le solde des administrations publiques.

Le graphique ci-joint montre que les prévisions d’activité du programme de stabilité de 2018 et du PLF de septembre 2018 étaient plus favorables que celles de la LPFP, surtout parce que l’activité économique en 2017 a été plus forte que prévue.

Ensuite, le programme de stabilité d’avril 2019 et le ROFP de juin ont retenu des prévisions de croissance sensiblement inférieures sur les années 2019 à 2022 : elles ont été ramenées de 1,7 à 1,4 % par an.

Source : ministère des finances ; FIPECO.

L’écart entre les déficits publics prévus pour 2022 dans la LPFP (0,3 % du PIB) et dans le ROFP (1,3 %) est imputable pour 0,5 point à l’écart entre les soldes conjoncturels prévus pour 2022 dans ces deux documents, donc aux révisions des prévisions d’activité.

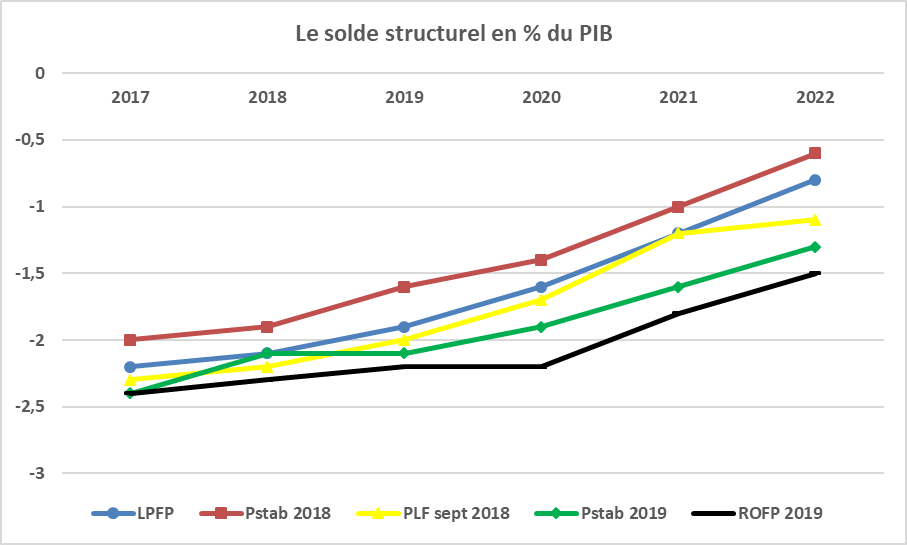

C)Les révisions de la prévision de solde structurel

La LPFP prévoyait de ramener le déficit structurel de 2,2 % du PIB en 2017 à 0,8 % en 2022. Tenant compte d’un solde structurel meilleur que prévu en 2017, le programme de stabilité de 2018 a retenu une évolution un peu plus favorable jusqu’à 2022. Intégrant une nouvelle révision du solde structurel de 2017, le PLF de septembre 2018 a quasiment repris la trajectoire de la LPFP, sauf en 2022 où il tient compte de la suppression de la taxe d’habitation sur les résidences principales de tous les ménages et pas seulement 80 % d’entre eux.

Le programme de stabilité d’avril 2019 a retenu une trajectoire plus dégradée que celle du PLF à partir de 2019, ce qui est encore plus nettement le cas dans le ROFP de juin 2019.

L’écart entre les déficits publics prévus pour 2022 dans la LPFP (0,3 % du PIB) et dans le ROFP (1,3 %) est imputable pour 0,6 point de PIB à l’écart entre les soldes structurels prévus pour 2022 dans ces deux documents.

Source : ministère des finances ; FIPECO.

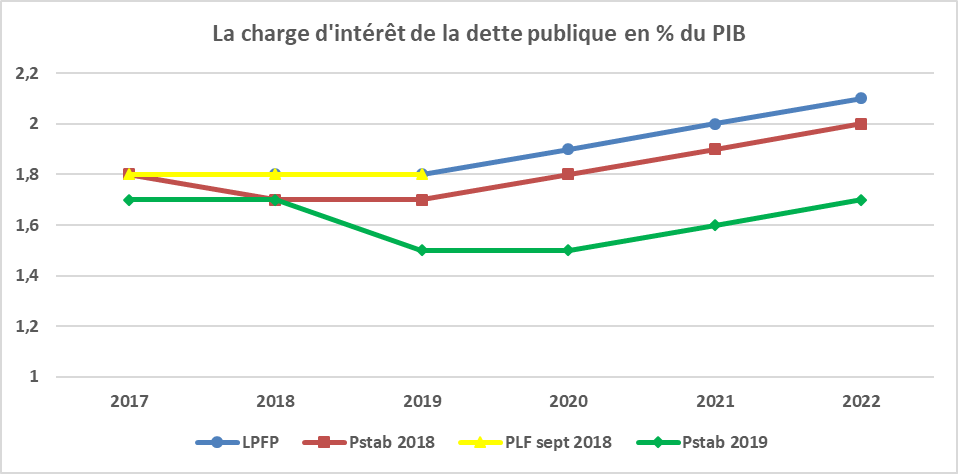

D)Les révisions de la prévision de la charge d’intérêt de la dette publique

Toute variation de la charge d’intérêt de la dette publique a un impact du même montant sur le solde structurel. Les évolutions de celui-ci tiennent donc pour partie à celles de la charge d’intérêt prévue par le ministère des finances en fonction de ses prévisions d’évolution des taux d’intérêt.

La LPFP et les programmes de stabilité indiquent le montant de la charge d’intérêt en pourcentage du PIB pour chacune des années 2018 à 2022. Le PLF de septembre 2018 ne le précise que pour 2018 et 2019 et le ROFP n’en fournit aucune estimation.

Source : ministère des finances ; FIPECO.

La charge d’intérêt prévue dans la LPFP pour chacune des années de la période de programmation a été légèrement revue à la baisse dans le programme de stabilité d’avril 2018 puis reprise pour 2017-2019 dans le PLF de septembre 2018. Toutefois, les révisions sont de l’ordre de 0,1 point de PIB et peuvent ne résulter que des arrondis.

La révision à la baisse des prévisions de charge d’intérêt dans le programme de stabilité d’avril 2019 est beaucoup plus significative.

La révision de la charge d’intérêt prévue pour 2022 entre la LPFP et le programme de stabilité de 2019 a contribué à améliorer le solde structurel prévu pour 2022 de 0,4 point de PIB.

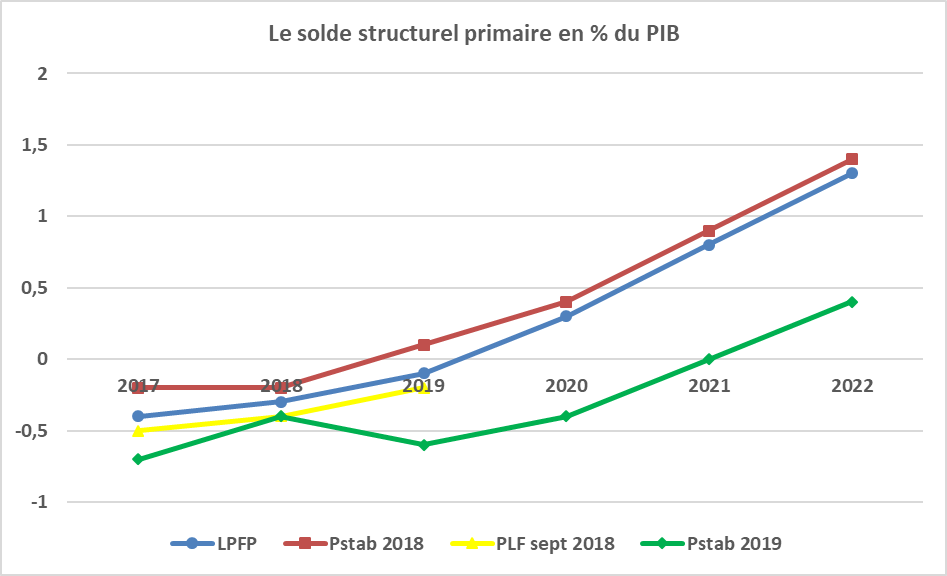

E)Les révisions de la prévision de solde structurel primaire

Le solde structurel primaire est le solde structurel avant charge d’intérêts. Sa variation d’une année à l’autre reflète l’impact des mesures de politique économique sur le solde des administrations publiques[1].

Source : ministère des finances ; FIPECO.

La LPFP prévoyait que le solde structurel primaire passe d’un déficit de 0,4 % du PIB en 2017 à un excédent de 1,3 point de PIB en 2022. Le programme de stabilité d’avril 2018 a repris à peu près la même trajectoire. Celui d’avril 2019 a tenu compte d’un résultat un peu moins bon que prévu en 2017 et 2018 et a ensuite prévu des évolutions beaucoup moins favorables en 2019 et 2020.

L’écart entre les déficits publics prévus pour 2022 dans la LPFP (0,3 % du PIB) et dans le programme de stabilité d’avril 2019 (1,2 %) est imputable pour la totalité (0,9 point de PIB) à l’écart entre les soldes structurels primaires prévus pour 2022 dans ces deux documents.

Les prévisions d’effort structurel associées à la LPFP et aux programmes de stabilité permettent de préciser l’origine de cet écart de 0,9 point : les mesures nouvelles relatives aux prélèvements obligatoires prises entre la LPFP et le programme de stabilité d’avril 2019 contribuent à augmenter le déficit public de 0,3 point de PIB ; les efforts de maîtrise des dépenses publiques primaires ont été relâchées entre la LPFP et le programme de stabilité de 2019 ce qui contribue à aggraver le déficit public de 2022 de 0,5 point de PIB.

L’écart en 2022 entre la LPFP et le programme de stabilité d’avril 2019 (en % du PIB)

|

Solde effectif

|

- 0,9

|

|

Dont :

|

Impact de la révision des prévisions de croissance

|

- 0,5

|

|

Impact de la révision de la charge d’intérêt

|

+ 0,4

|

|

Impact de la révision du solde structurel primaire

|

- 0,9

|

|

|

Dont :

|

Impact des nouvelles mesures relatives aux PO

|

- 0,3

|

|

Impact du relâchement des efforts d’économie sur les dépenses primaires

|

- 0,5

|

Source ; FIPECO

[1] Sous certaines conditions, notamment que l’élasticité des prélèvements obligatoires au PIB soit unitaire, ce qui est le cas pour presque toutes les années dans la LPFP et les programmes de stabilité.